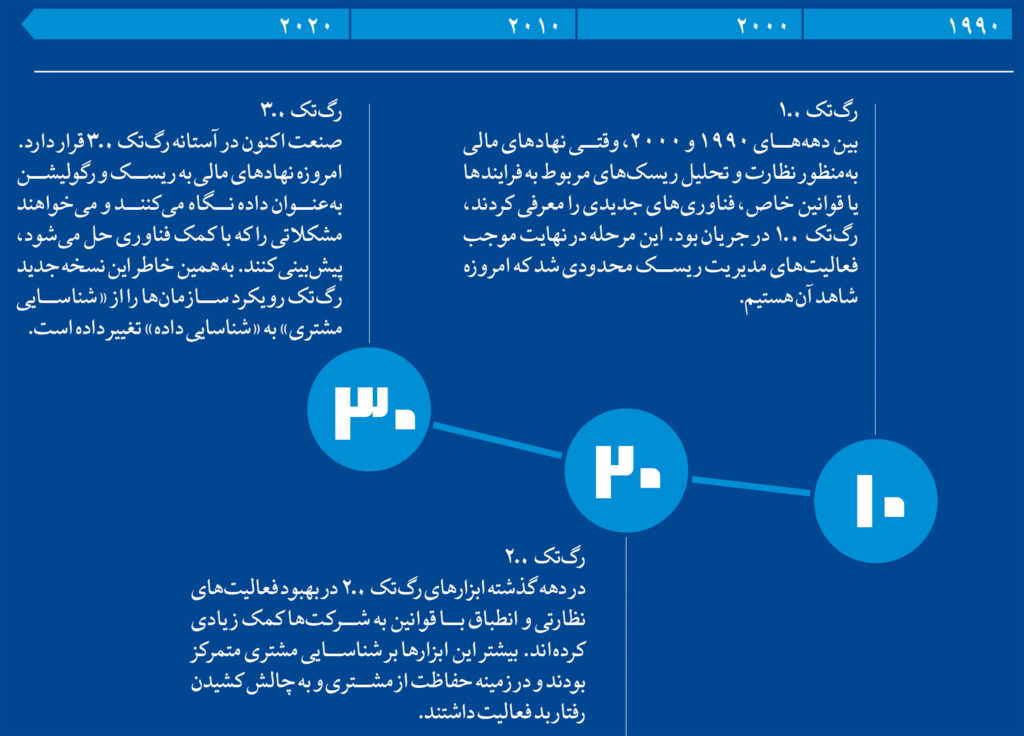

فناوری رگولاتوری (رگتک) در آستانه پیشرفتی ناگهانی است که میتواند رویکرد صنعت را نسبت به مساله انطباق با قانون تغییر دهد و برای آن ارزشافزوده به ارمغان آورد. رگولاتورها بیشتر و بیشتر بهدنبال چگونگی استفاده از فناوری در فرایندهایشان هستند و همین موضوع خبر از پیشرفت ناگهانی رگتک میدهد. با وجود اینکه شرکتها در آینده باید انتظار اجباری شدن مقتضیات مربوط به فناوری را داشته باشند اما برخی موانع ممکن است تمایل آنها را به سرمایهگذاری در رگتک کاهش دهد.

بررسی حوزه رگتک، معرفی رگتک 1.0، 2.0 و 3.0 و همینطور اشاره به چالشهایی که رغبت شرکتها به رفتن سمت رگتک را کاهش میدهد ازجمله مواردی است که شرکت KPMG در وایت پیپری به نام «تکاملی در راه است / رگتک 3.0 و چالشهای پذیرش آن» به آنها پرداخته است.

این وایت پیپر توسط راه پرداخت ترجمه و بازطراحی شده است و در صورت تمایل میتواند فایل PDF ترجمه این گزارش را از طریق لینک زیر دانلود کنید. در ادامه هم میتوانید خلاصهای از این گزارش را بخوانید.

فایل پیدیاف وایت پیپر «تکاملی در راه است» را دانلود کنید.

همانطور که از نامش پیداست، رگتک (فناوری رگولاتوری) نوعی فناوری است که برای رسیدگی به قوانین رگولاتوری به شرکتهای خدمات مالی کمک میکند. این فناوری یکی از عناصر کلیدی در مسیر تحول دیجیتالی نهادهای مالی به حساب میآید و قول وعدههای زیر را میدهد:

- تقویت انطباق با قانون و کاهش ریسک؛

- کاهش هزینه ثابت انطباق با قانون و افزایش کارایی؛

- بهبود محافظت از مشتریان.

- با این حال، هدف رگتک از آنچه گفته شد، فراتر است. رگتک این پتانسیل را دارد که با ایجاد بهبود مستقیم و آزادسازی منابع، مزیتهای زیر را برای شرکتها ممکن سازد:

- ارائه اطلاعات تحلیلی ارزشمند برای کسبوکار؛

- ارائه خدمات بهتر و سریعتر به مشتریان؛

- ایجاد محصولات و خدمات جدید.

هرچند که ما هنوز به آن نقطه نرسیدیم و اگر رگتک را یک کوه فرض کنیم، هنوز در دامنه آن قرار داریم.

بخشی که تحت فشار است

در بیش از 10 سال گذشته نهادهای مالی با فشارهای رگولاتوری زیادی مواجه شدهاند. در این سالها هزینه انطباق با قانون، بهخصوص برای شرکتهایی که در حوزههای استحفاظی مختلف جهان فعالیت میکنند بیشتر شده و روزبهروز هم بر میزان آن افزوده میشود.

رگتک از لحاظ رشد یکی از پرسرعتترین عناصر نوآوری مالی/ فینتک است. این صنعت برای دسترسی موثر و کارآمد به نتایج دلخواهش، از فناوریهایی همچون آنالتیکس پیشرفته، خودکارسازی فرایند رباتیک، رایانش شناختی و محاسباتی ابری استفاده میکند. از طرفی، سهامداران از مدیران میخواهند بدون اینکه منابع بیشتری مصرف کنند، نشان دهند که میتوانند به مقتضیات رگولاتوری عمل کنند.

محیط بازار چالشهایی را به وجود آورده است؛ حاشیههای سود پاییناند، نرخ بهره کم باقی مانده، رقابت شدید است و عدم قطعیت سیاسی باعث نوسانات بازار مالی و اقتصادی شده است. نهادهای مالی هم برای از بین بردن این شکافهای مالی، کاهش هزینهها، برآوردهکردن الزامات و تشخیص ریسکهای سازمانی قبل از رگولاتورها، به رگتک روی آوردهاند.

این صنعت همچنین مبلغ زیادی را صرف تحول دیجیتال کرده است. گاهی ممکن است افراد مجذوب فناوریهای جدید شوند که در نهایت هیچ کمکی به آنها نمیکند. اغلب شرکتهای مالی در همان مراحل اولیه از رگتک استفاده میکنند، سپس موانعی سر راهشان قرار میگیرد.

با این وجود، رگتک پتانسیل آن را دارد که به بهبود خدمات و محافظت از مشتری کمک کند و دوباره اعتماد به صنعت را به وجود آورد.

توسعه رگتک از 1990 تا 2020

شرکتها باید رگتک را بخشی از فرایند تحول دیجیتالشان بدانند که کل صنعت با آن دستوپنجه نرم میکند. بیشتر نهادها برای کسبوکارهایشان فرانتاندهای دیجیتالی ساختهاند (بهویژه برای محصولاتی که با مشتریهای عادی سروکار دارند). با این حال، این فرانتاندها روی زیرساختهای قدیمی بنا شدهاند. برای تحول دیجیتالی باید کل مدل کسبوکارتان را بازنگری و از نو طراحی کنید و علاوه بر فرانتآفیس، لایههای میدلآفیس و بکآفیستان را هم (از جمله مساله ریسک و انطباق با قانون) تغییر دهید.

وقتی نوبت به سرمایهگذاری در صنعت فینتک و رگتک میرسد، نهادهای مالی بهطور کلی به سه دسته تقسیم میشوند؛ شرکتهای تدافعی، شرکتهای پیشرو (پراگرسیو) و شرکتهای بازآفرین؛ هریک از این سه گروه، با یکی از سه مساله انطباق با قانون، هزینه و پیچیدگی، متناظر هستند که در پذیرش رگتک نقش دارند.

مسائل تاثیرگذار بر پذیرش رگتک (سه C)

انطباق با قانون (Compliance): سرعت تغییر رگولاتوری کاهش پیدا کرده، اما مقتضیات انطباق با قانون همچنان در حال افزایش است؛ زیرا رگولاتورها، از نظارت بر ریسک سیستماتیک گرفته تا اولویتهایی که به محرمانگی داده و محافظت از داده کمک میکنند، اصلاحیههایی را در نظر گرفتهاند.

هزینه (Cost): محدودیتهای رگولاتوری و نرخ بهره کم باعث شده افزایش سوددهی پیوسته برای نهادهای مالی دشوار باشد. نیاز به کاهش هزینهها در نهادهای مالی موجب شده از فناوریهایی استفاده کنند که به کمک آن کارایی و بهرهوری در وظیفه ریسک و انطباق با قانون را افزایش دهند.

پیچیدگی (Complexity): همانطور که بخش مالی بهدنبال محصولات، خدمات و قوانین جدید است، رویدادهای سیاسی باعث ایجاد عدم قطعیت جهانی شدهاند. علاوه بر این عوامل، محیط دادهای، سیستمهای بازمانده از قدیم و مدلهای عملیاتی نیز پیچیدگی خاصی برای این صنعت به وجود آوردهاند.

همانطور که رگتک 3.0 اشاره دارد، همه این مسائل (سه c) در دستورکار نهادهای مالی هستند، اما آنهایی که هنوز در حالت تدافعی قرار دارند، بیشتر تمرکزشان روی مساله انطباق با قانون است، در حالی که شرکتهای پیشرو یک مرحله جلوتر رفتهاند و بیشتر با هزینهها کلنجار میروند. تعداد کمی از بانکهای سرمایهگذاری جهانی هم وارد مرحله بازآفرینی شدهاند و بهدنبال راهحلهایی برای رفع پیچیدگی و عدم قطعیت صنعت هستند. در نتیجه توانستهاند به شرکتهای دادهای تبدیل شوند.

چالشهای پذیرش رگتک

برخی موانع ممکن است باعث شوند شرکتها تمایلشان را برای سرمایهگذاری در رگتک از دست بدهند. همچنین این مشکلات ممکن است توانایی نوآوران را برای توسعه راهحلها (راهحلهایی که نیازهای صنعت را برطرف میکنند) کاهش دهند. از جمله این موانع میتوان به موارد زیر اشاره کرد:

- چشمانداز رگولاتوری که مدام تغییر میکند و باعث میشود همه هزینهای که شرکتها برای سرمایهگذاری روی فناوری انجام میدهند، با مقتضیات انطباق با قانون بعدی سازگار نباشد.

- بهدلیل وجود گسترهای وسیع و روزافزون از استارتآپها و فناوریهای جدید، بسیاری از شرکتهای خدمات مالی نمیتوانند بهراحتی گزینههای موجود را ارزیابی کنند.

- نبود چارچوبی مشترک جهت رسیدگی به دادهها بهصورت برونمرزی.

- نبود پلتفرمهای همکاری و شبکههای مشترک برای کنار هم آوردن متخصصان رگولاتوری، توسعهدهندگان نرمافزار و نهادهای مالی.

رگتک 3.0 باعث میشود از حالت تدافعی به حالت بازآفرینی برسید و این حالت در ایجاد تحول نقش مهمی ایفا میکند. نهادهای مالی باید رگتک را بهعنوان بخشی از استراتژی تغییر کلیشان بپذیرند و در مورد اهدافی که میخواهند به آن برسند، شفاف باشند. پتانسیل رگتک بدون شک بینهایت است؛ ولی میتوانید همین الان هم برای بهبود کسبوکارتان از آن استفاده کنید. اگر قرار نباشد از رگتک استفاده کنید، چطور میتوانید با مساله پیچیدگی، هزینه و انطباق با قانون دستوپنجه نرم کنید؟ آن هم در محیطی که هیچچیز نهتنها آسانتر نمیشود؛ بلکه روزبهروز دشوارتر نیز میشود.