پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

صندوقهای ETF ؛ معاملهای برد-برد برای دولت و خریدار

چنانچه یکی از دلایل اصلی واگذاری سهام دولتی، تأمین مالی باشد دولت به پول مورد نظر خود نرسیده و از برنامههای خود بر اساس بودجه سال ۹۹ مبنی بر تأمین مالی از بازار سرمایه عقب مانده است. از طرف دیگر باید سهام این چند شرکت را هم دوباره عرضه کند، لذا ارائه این صندوقها احتمالاً ادامه دار خواهد بود

دولتها برای جبران کمبودهای مالی خود ابزارهای متفاوتی دارند. مهمترین ابزارها در بازار پول و سرمایه یافت میشوند. ابزارهای پولی شرایط پیچیده و خاصی دارند؛ چرا که ممکن است نتایج استفاده از آن بر کل اقتصاد شدید بوده و حتی اثرگذاری آن مخرب باشد، اما ابزارهای موجود در بازار سرمایه دارای ریسک کمتری است و دولتها راحتتر میتوانند از آن بهره ببرند. در ضمن اثرگذاری آن به مراتب کمتر از ابزارهای پولی خواهد بود.

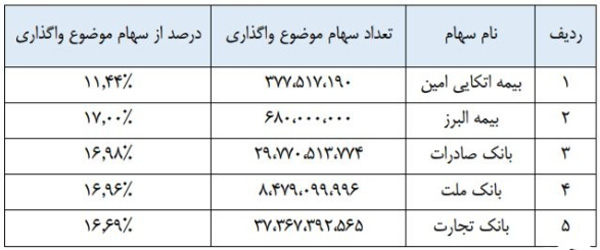

به همین منظور و برای کمبود منابع و همچنین گسترش عدالت اجتماعی مالکیت در سطح عمومی، دولت تصمیم گرفت در قالب صندوقهای ETF بخشهایی از سهام مدیریتی خود در بانکهای صادرات، تجارت و ملت و همچنین شرکتهای بیمه البرز و بیمه اتکایی امین را واگذار کند.

به عقیده برخی از کارشناسان، هدف دولت در واگذاری این سهام تنها تأمین منابع و جبران کسری بودجه نبود، بلکه مساله منفعت رسانی به مردم هم در بین بود. در همین رابطه وحید شقاقی شهری عضو هیات علمی دانشگاه خوارزمی و کارشناس مسائل اقتصادی طی گفتوگویی مطرح کرد: «در شرایط کنونی بهترین روش برای تأمین کسری بودجه و بهویژه برای تأمین مالی پروژههای عمرانی این صندوقها است که با این اقدام مردم فعالیت در بازار سرمایه را یاد میگیرند. اگر دولت این سهام را خود مستقیم میفروخت درآمد بیشتری کسب میکرد اما با این صندوقها قصد منفعت رساندن به مردم را داشت.»

اما ناگفته نماند که دولت با انتخاب این روش و فروش این شرکتها در قالب صندوق ETF قصد داشت مدیریت خود را از دست ندهد و همچنان تصمیم گیرنده اصلی در هیاتمدیره این شرکتها باشد.

چرا صندوق ETF؟

دولت برای اینکه دست سفتهبازها و به اصطلاح بورسبازها و همچنین دست «بروکرها» را از سودجویی در این صندوقها کوتاه کند به سمت صندوق ETF رفت. این صندوق که از اختصار کلمات Exchange Traded Fund تشکیل شده است با دیگر صندوقها از جمله صندوقهای سرمایهگزاری مشترک چند فرق اساسی دارد. نخست اینکه صندوق ETF سریع قابل معامله بوده و قابلیت نقدشوندگی بالایی دارد. دوم اینکه این صندوق در لحظه ارزشگذاری میشود و مانند صندوق سرمایهگذاری مشترک نیست که در پایان وقت معاملات NAV یا (ارزش خالصی داراییهای صندوق) آن تعیین شود بلکه در لحظه ETF ها قابل ارزشگذاری هستند. علاوهبر اینها این صندوقها ارزانتر، معاف از مالیات، برخوردار از شفافیت و سادگی در معاملات هستند.

اما در مقابل این مزایا، به این نوع صندوقها ایراداتی نیز وارد است که معمولاً در تحلیلها به آن اشارهای نمیشود. این صندوق دولت که از نوع صندوق ETF در سهام است یکی از پرریسک ترین صندوقهای موجود در این حوزه است و معمولاً در دنیای سرمایه گذاری به افرادی که ریسک پذیر نیستند توصیه میشود که این صندوقها را خریداری نکنند چرا که ممکن است سودی دریافت نکرده و حتی ضرر هم بکنند.

با این وجود و براساس مجوز پذیرهنویسی شماره ۶۳۶۴۸/۱۲۲ سازمان بورس و اوراق بهادار، اولین صندوق سهام عرضه شده دولت در بخش بانک و بیمه با مدیریت غیرفعال شامل شرکتهای «بیمه اتکایی امین، بیمه البرز، بانک صادرات، بانک ملت، بانک تجارت» با نسبتهای مشخص که در امیدنامه صندوق ذکر شده است و با نام «صندوق سرمایهگذاری قابلمعامله واسطهگری مالی یکم» در بورس اوراق بهادار تهران درج شد و از روز ۱۴ اردیبهشت ۹۹ معاملات آن آغاز و تا پایان روز پنجشنبه اول خرداد این دادوستد ادامه داشت و در نهایت با چندین مرحله تمدید در ساعت ۲۴ همین روز اول خرداد ۱۳۹۹ خاتمه یافت.

دولت چقدر صندوق فروخت؟

اولین صندوق دولت که بزرگترین صندوق ETF ایران نیز بود، توسط سه میلیون و ۶۰۰ هزار نفر خریداری شد که براین اساس رقمی نزدیک به شش هزار میلیارد تومان به خزانه دولت واریز شد . این رقم با براوردهای اولیه یعنی مبلغ حدود ۱۶هزار میلیارد تومان فاصله زیادی دارد و در واقع دولت در این مرحله موفق به فروش حتی نصفی از این صندوق نشد.

در زمان عرضه ، هر واحد از این صندوق ۱۰۰هزار ریال قیمت خورده بود اما با توجه به نوسان بازار سرمایه در حال حاضر پیش بینی می شود که قیمت هر واحد حداقل ۲۰هزار تومان باشد کما اینکه در زمان عرضه این صندوق با تخفیف نیز همراه بوده است بنابراین این معامله تا اینجا برد-برد برای فروشنده و خریدار بوده است.

این صندوق ها تا یک ماه قابلیت داوستد شدن نداشتند و بنا بود از روز چهارم تیر ۹۹ معاملات صندوق واسطه گری مالی به نام «دارا یکم» آغاز شود که معاملات آن به تعویق افتاد.هرچند که دولت علت این تعویق را بطور رسمی اعلام نکرد در نهایت اطلاعیه بازگشایی در روز شنبه هفتم تیر ۹۹ از سوی نهاد ناظر بورس تهران منتشر شد.

این صندوقها در زمان خرید نیاز به کد بورسی نداشت، اما برای فروش حتما نیاز به کد بورسی دارد. لذا چنانچه دارندگان این صندوق دارای کد بورسی نیستند، باید در سامانه سجام احراز هویت شوند.برای فروش آن نیز دارندگان این صندوق با داشتن کد بورسی بهصورت آنلاین یا کارگزاری ها می تواند این صندوق ها را به فروش برسانند و به سادگی سهام قابل دادوستد است.

داستان ادامهدار صندوقهای دولت

قبلاً، دولت اعلام کرده بود که مرحله دوم این واگذاری از اول تابستان سال ۹۹ ادامه خواهد داشت. دولت در اجرای این طرح مشکلاتی هم دارد. طبق گفته وزیر اقتصاد عرضه صندوق ETF پالایشی به یک تا دو ماه آینده موکول شد چرا که باید مجامع شرکتهای پالایشی تا ۳۱ تیرماه برگزار شده و برای تقسیم سود این شرکتها تصمیمگیری شود. بنابراین، طبق اعلام وزارت اقتصاد عرضه صندوق قابل معامله شرکتهای بزرگ پالایشی که احتمالاً ارزششان دو برابر صندوق دارا یکم باشد، در اواسط تابستان انجام خواهد شد.

چنانچه یکی از دلایل اصلی واگذاری سهام دولتی، تأمین مالی باشد دولت به پول مورد نظر خود نرسیده و از برنامههای خود بر اساس بودجه سال ۹۹ مبنی بر تأمین مالی از بازار سرمایه عقب مانده است. از طرف دیگر باید سهام این چند شرکت را هم دوباره عرضه کند، لذا ارائه این صندوقها احتمالاً ادامهدار خواهد بود هرچند تا کنون برنامهای برای دورههای سوم و چهارم مطرح نشده اما بهطور ضمنی اعلام شده است که این واگذاریها ادامه دارد و این خبری است که برای فعالان بازار سرمایه مسرتبخش است؛ چرا که این تصور وجود دارد تا زمانی که حمایت دولت از بازار سرمایه ادامه داشته باشد این بازار میتواند به مسیر رشد خود، حتی پرنوسان، ادامه دهد.

نویسنده همکار

علی رمضانیان