پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

محمدرضا جعفری، کارشناس اداره استان تهران شرکت پرداخت الکترونیک سپهر / چالش ویروس کرونا پیامدهای بلندمدت برای اقتصادهای جهانی، منطقهای و اقتصادی و برای صنعت پرداخت، ایجاد کرده است. ازآنجا که هزینههای فاجعه بار انسانی بخاطر ویروس کرونا بیشتر میشود، همین امر عواقب سلامتی را تحت تأثیر قرار میدهد. مراقبت از خانواده و دوستان، همسایگان و جوامع، کارمندان و همکاران ما در درجه اول قرار دارد. به همین دلیل، شرکتهایی در سراسر صنایع و جغرافیاها برای ایجاد شرایط کار از راه دور تلاش کردهاند و با ادامه بحران بهداشت، به پیشرفت آنها ادامه میدهند. از جمله بیشتر بانکها و شرکتهای پرداخت الکترونیک که اقدامات سریع برای محافظت از مشتریان و کارمندان خود انجام دادهاند.

تمرکز بعدی همه متخصصان درگیر در زیرساخت پرداخت، ثبات سیستمها هم برای پرداخت و هم برای اوراق بهادار است. در این مقاله، با وجود مقیاس اقدامات اضطراری در حال انجام، هیچ خاموشی عمدهای برای زیرساختهای اصلی گزارش نشده است. سیستمهای پرداخت همانطور که در بحرانهای قبلی حضور داشتهاند، مقاوم و قابل اعتماد بودهاند. سیستمهای پرداخت و ارائه دهندگان، که شرکتها و مشتریانشان را قادر میسازند در ازای کالاها و خدمات، وجوه را منتقل کنند، همچنان از سطح بالای اعتماد از طرف عموم مردم برخوردار هستند.

در عین حال، همه ما می دانیم که اختلال اقتصادی عمیق خواهد بود و کاهش کوتاهمدت فعالیت برای اقتصادهای تحت فشار، شدید خواهد بود. تولید ناخالص داخلی سه ماهه در سه ماهه دوم سال 2020 میتواند تا حدود 35 تا 40 درصد کاهش پیدا کند و چشم انداز مالی صنعت پرداخت نشاندهنده این عدم قطعیت در کوتاهمدت است. اما ثبات صنعت نقش مهمی در راه اندازی مجدد اقتصاد جهانی ایفا خواهد کرد و با ظهور شرایط عادی، پتانسیل نوآوری میتواند از اقتصادهای عملکردی پشتیبانی کند. در این مطلب ما مشاهده میکنیم که چگونه صنعت پرداخت اکنون میتواند سازگار شود و تغییرات اساسی در اکوسیستم پرداخت را پیشنهاد میکنیم که به همه ما کمک میکند تا یک حالت عادی جدید پیدا کنیم.

چگونه بحران ویروس کرونا بر اقتصاد پرداخت تأثیر خواهد داشت؟

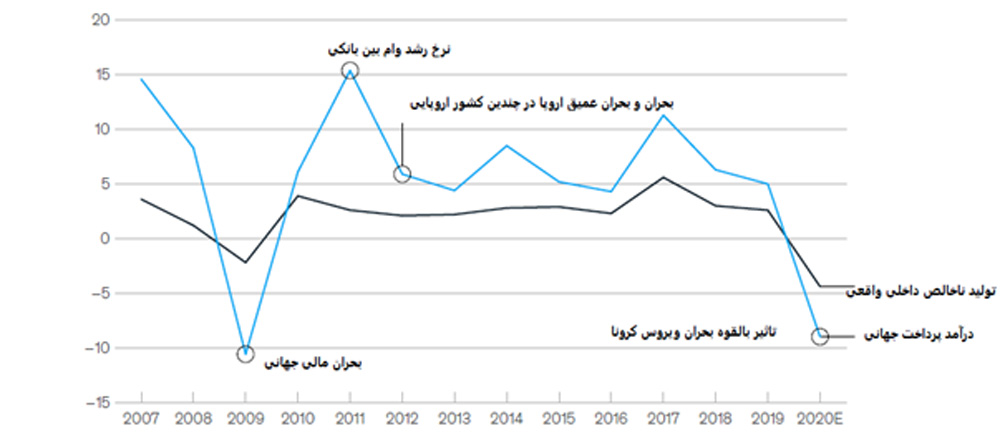

در این باره پاسخ قطعی وجود ندارد. این موضوع بسیار با تعامل پیچیده بین فعالیت اقتصادی، چشمانداز نرخ بهره و الگوهای نقدینگی مرتبط و تکامل رفتارهای فردی و جمعی مرتبط است. با در نظر گرفتن این عوامل، انتظار داریم رشد درآمد به جای رشد 6 درصدی در پرداختهای جهانی، منفی شود. همانطور که در گزارش پرداخت جهانی 2019 ما پیشبینی شده است، این فعالیت 8 تا 10 درصد از کل درآمدها (کاهش 165 میلیارد دلاری نسبت به 210 میلیارد دلار) کاهش پیدا کرده است که قابل مقایسه با کاهش درآمد 10 تا 11 درصدی در نتیجه بحران مالی جهانی در سال 2008 و 2009 میلادی است. سرمایه گذاران انتظار کاهش درآمدها را دارند، در حال حاضر قیمت سهم شرکتهای پرداخت به میزان قابل توجهی فراتر از اثر واقعی سود پیش بینی شده کاهش پیدا کردهاند.

البته هر طرحی از عملکرد صنعتی براساس فرضیات درباره فعالیت اقتصادی کلی است. چشمانداز تا حد زیادی به گسترش ویروس، پاسخ به سلامت عمومی و اثربخشی پاسخهای مالی، پولی و وسیعتر بستگی دارد. یک سناریوی نسبتاً خوشبینانه، با در نظر گرفتن این متغیرها، فرض بر این است که ویروس پس از قفل اقتصادی دو تا سه ماه در اروپا و ایالات متحده مواجه است. براساس این سناریو، تولید ناخالص داخلی جهانی در سال 2020 میلادی یکونیم درصد کاهش مییابد، که ما تخمین میزنیم حداکثر کاهش درآمدهای پرداختی در حدود 165 میلیارد دلار، حدود 8 درصد پایینتر از آنچه در سال 2019 بود به جای افزایش 6 درصدی نسبت به پایه 1.9 تریلیون دلاری که پیش از بحران پیشبینی کردیم. بدبینتر، سناریو سوم شامل یک احیای خاموش، همراه با تجدید حیات ویروس در چین و گسترش آن در ایالات متحده و اروپا است که منجر به ادامه افت سطح تجارت جهانی و انقباض پایدار اقتصادهای بزرگ میشود. تحت این سناریو، تولید ناخالص داخلی جهانی 4.7 درصد در سال 2020 منعقد میشود، که میتواند منجر به کاهش درآمدهای پرداخت جهانی به بیش از 210 میلیارد دلار شود، یعنی حدود 10 تا 12 درصد از سطح پیش از بحران است.

با بررسی دقیقتر، شبیهسازی نقشه پرداخت جهانی مک کینزی نشان میدهد که جزء سود خالص حاشیه سود، که منبع حدود 60 درصد از درآمد کلی پرداختها است، تنها حدود 20 درصد از کاهش را توضیح میدهد. مؤلفه تراکنش، منبع حدود 40 درصد درآمدها و محرک رشد درآمدهای پرداختی طی چند سال گذشته، مسئولیت حدود 80 درصد کاهش را به عهده خواهد داشت. تجربه بحرانهای گذشته تعدیلشده برای ترکیب فعلی در جغرافیاها و وسایل پرداخت، نشان میدهد که کسری اقتصادی یکونیم درصد منجر به کاهش نامتناسب 8 درصدی در حجم پرداختها خواهد شد. سناریوی شدیدتر میتواند منجر به افت حجم معاملات معادل 12 درصدی شود.

اگرچه دادههای زیادی هنوز در دسترس نیست و آنچه در حال حاضر بررسی میشود پر سروصدا است، چنین پیشبینیهایی حاکی از واقعیتهای اساسی مختلف برای بخشهای مختلف عرصه پرداخت است.

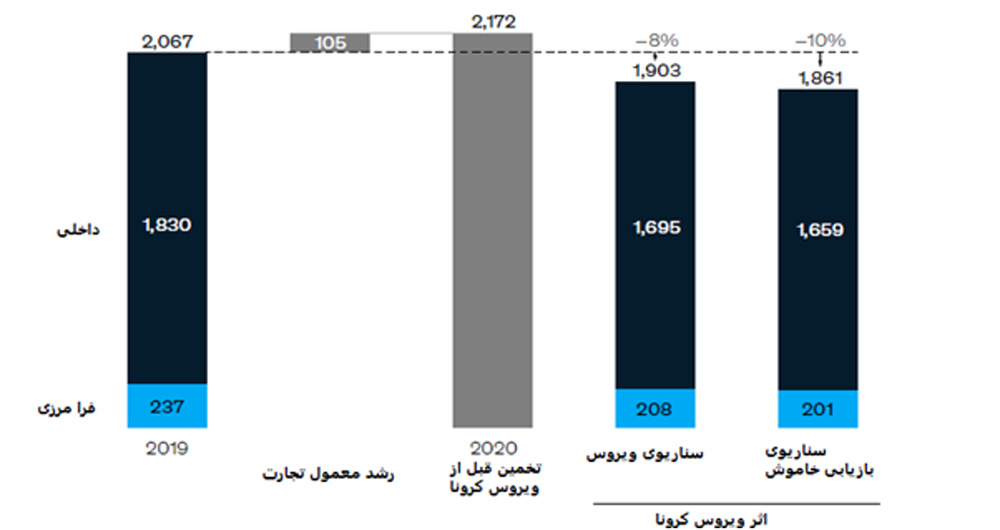

پرداختهای داخلی شامل درآمد حاصل از کارتهای اعتباری، شارژ، بدهی و کارتهای پیشپرداخت است. نقلوانتقالات بانکی، بدهیهای مستقیم، تشریفات فعلی و اضافه برداشت پرداختهای مرزی شامل درآمدهای حاصل از تجارت، مشروبات الکلی، هزینههای حضوری، تجارت الکترونیکی، پرداختهای مرزی C2B و پرداختهای B2C است.

معاملات مرزی بین مصرفکننده و تجارت مرزی احتمالاً کاهش خواهد یافت. یک چهارم از کل کاهش درآمد در تجزیهوتحلیل ما توسط پرداختهای مرزی انجام میشود، که منجر به کاهش 25 تا 30 درصدی در معاملات C2B مرزی است. این امر بیشتر با اختلال در سفر و جهانگردی، بلکه با اکوسیستمهای تجاری بطور فزاینده محلی، مانند مواردی که از طریق کمپینهای خرید محلی ایجاد میشوند، توضیح داده میشود. نمونههایی از بازارهای بسیار آسیبپذیر، عربستان سعودی است که 40 درصد از پرداختهای آنلاین مربوط به مسافرت و سرگرمی و تایلند، مقصد اصلی مسافران بینالمللی است. بازارهای عمده اعزامی مانند امارات متحده عربی نیز میتوانند شاهد ناپدیدشدن سهم قابل توجهی از درآمدها شود.

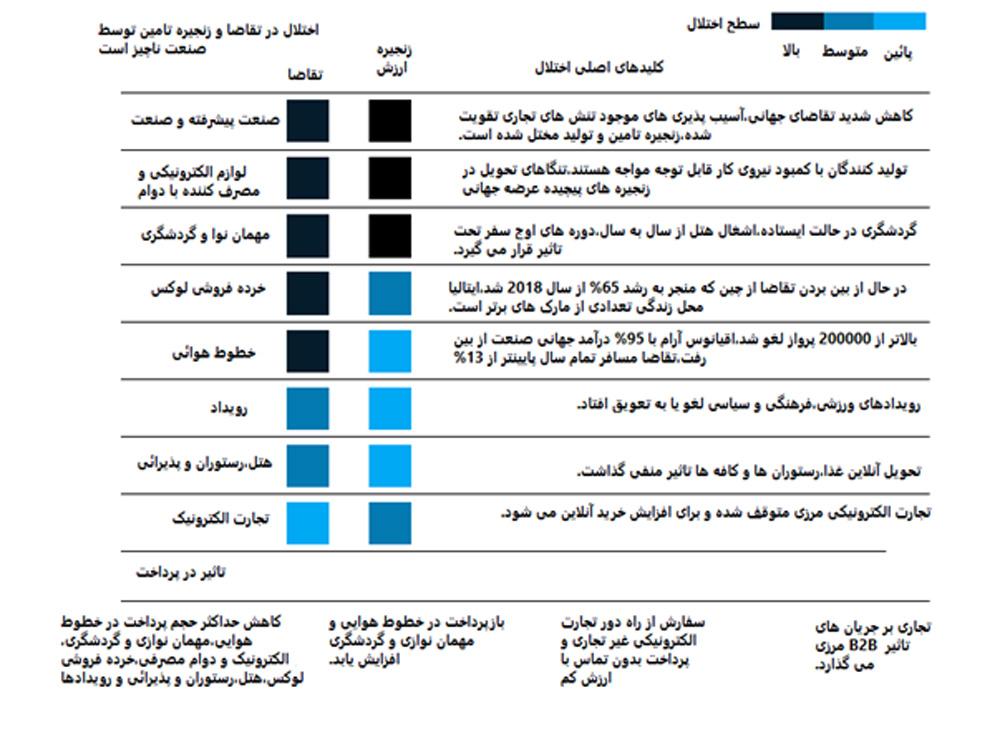

معاملات مرزی بین تجارت و تجارت (B2B) نیز تحت تأثیر قرار گرفته است. حملونقل کانتینر از ژانویه کاهش یافته است، به طور قابل توجهی پایینتر از سطح آن در مدت زمان مقایسه با 2019 است. با این وجود، زنجیرههای تأمین در مدت طولانی مختل میشوند زیرا جغرافیای مختلف در زمانهای مختلف از بحران پدیدار میشوند. به عنوان مثال، تولیدکنندگان چینی تا زمان از سرگیری تولید خودروهای آمریکایی قادر به فروش قطعات موتور به خودروسازان آمریکایی نخواهند بود.پرداختهای مربوط به معاملات اوراق بهادار در رکورد بسیار بالا قرار دارد و این نشاندهنده ناپایداری و نوسانات بازار است. این بیثباتی در حال ایجاد درجه خطر بالا برای معاملات بینالمللی ترخیص اوراق بهادار است. پرداختهای خرده فروشی و مشاغل خدمات بازرگانی نیز به شدت تحت تأثیر قرار میگیرند. حجم پرداختهای مبانی کلاسیک (POS) میتواند در کوتاه مدت به 30 تا 40 درصد کاهش یابد، هر چند فروش آنلاین کمتر تحت تأثیر قرار میگیرد. دادههای خردهفروشی نشان میدهد که از 18 مارس، ترافیک پیاده در مقایسه با مدت مشابه در سال 2019، در انگلیس حدود 20 درصد و در ایتالیا و ایالات متحده بیش از 70 درصد کاهش یافته است. فروش در رستورانها و هتلها و برای تفریح، فرهنگ و مسافرت تقریباً به هم ریخته است. در سال 2018، این دستهها بیش از 30 درصد از هزینههای خانوار اتحادیه اروپا و 9 درصد حتی بالاتر از معاملات از طریق دستگاههای کارتخوان را نشان میدهد.

اقتصاد گیگ و کیف پولهای فناوری مبتنی بر آن نیز تحت تأثیر قرار میگیرند. مشاهدات صنعت ما حاکی از آن است که علیرغم تعداد فزاینده کاربران، این جریان برای برخی از کیف پولهای پیشرو در آسیا 20 تا 30 درصد کاهش یافته است. پرداختهای بازرگانی آفلاین بیشترین تأثیر را دارند، در حالی که پرداختهای آنلاین و تحویل غذا همچنان ادامه دارد.

برخی از روشهای پرداخت نیز بیشتر از سایرین به مشکل برمیخورند. با وجود تلاش برای استریل کردن پول نقد (به عنوان مثال استفاده از اشعه ماوراء بنفش، ازن، یا عملیات حرارتی)، استفاده از پول نقد و سایر روشهای پرداخت کاغذ رو به کاهش است. ما از بیشتر بحثهایمان میدانیم که برداشت پول در دستگاههای خودپرداز در بسیاری از کشورهای اروپایی به میزان چشمگیری و بیش از 50 درصد کاهش یافته است. از سوی دیگر، پرداختهای بدون تماس، با وجود انقباض کلی، به شدت در حال افزایش هستند، زیرا امنیت بهداشتی درکشده بالاتر از میزان پرداختهای معمول دستگاه کارتخوان است.

راه اندازی مجدد اقتصاد جهانی

به همان اندازه که بحران مدیریت بهداشت مداوم ممکن وجود داشته باشد، رشد اقتصادی و مجدداً کارآیی ما از معافیتهای اقتصادی، به کاهش تأثیر طولانی مدت بر وضعیت معیشت مردم کمک میکند. اپراتورهای پرداخت میتوانند به فعالیتهای تجاری کمک کنند تا در کوتاهترین زمان از سر بگیرند در حالی که تلاش خود را برای اطمینان از بازگشت سریع به فعالیت کامل انجام میدهند. مهمترین کار، پشتیبانی از مشتری است. اما یک شکاف عمیق مانند این نیز به تنظیم سبد خدمات شما، تطبیق مدل عملیاتی شما و حتی بررسی ساختار صنعت با نگاهی به خریدها و واگذاریهایی که میتواند از اقتصاد تغییر شکل استفاده کند، نیاز دارد.

پشتیبانی از مشتریان

برای اطمینان از بهبود در بخشهای تحت تأثیر، اپراتورهای پرداخت باید در مورد چگونگی کمک به مشتریان خود و هم برای حفظ نقدینگی اساسی در اثر بحران و هم برای تسریع در شروع مجدد تجارت، تأمل کنند.

بانکهای چینی به سرعت پایگاههای تجارت الکترونیکی سادهای را برای پایگاه مشتری کوچک و تجاری خود ایجاد کردهاند تا زنده بمانند و در یک محیط تجارت از راه دور دوباره شروع به کار کنند. این رویکرد گزینههای پرداخت آسان و نمایش وبسایت را که احتمالاً با قراردادهای تحویل در ارتباط است، ترسیم میکند. بانکها در بازدارندگیهای طولانی مانند ایتالیا ابتکارات مشابهی را در سایر کشورها آغاز کردهاند.

کارآفرینان ایتالیایی از وفاداری و برنامههای مخصوص کوپن تخفیف خود برای سفارش خدمات از جمله شام یا یک درمان زیبایی با تخفیف امروز سفارش دادهاند تا پس از پایان ویروس کرونا ارائه شود. این امر باعث میشود تا با بازگشایی همزمان برخی از جریانهای نقدی (هر چند محدود) پیش از پایان ویروس، تجارت تأمین شود.

در پرداخت شرکتها، شرکتها به احتمال زیاد همچنان جایگزین زنجیرههای عرضه جهانی پیچیده با گزینههای محلی خواهند شد. پخشکنندههای محلی (B2B) میتوانند با استفاده از شبکههای تجاری خود در ایجاد مکانیسمهای تجاری ساده محلی و منطقهای کمک کنند.

برای تأمین کمک به مشاغل آسیبپذیر، بسیاری از بانکهای معاملاتی، به طور موقت از پرداخت هزینههای معامله و تسهیلات تأمین مالی تجارت استفاده میکنند. اقدامات مشابه برای هزینهها میتواند در پرداختهای خردهفروشی نیز انجام شود. در کشور غنا، از ارائه دهندگان پول همراه خواسته شده است که از معاملات زیر 18 دلار خودداری کنند. از سوی دیگر، بدنه پولی غنا، الزامات مشتری را آسان کرده و برای جلوگیری از دسترسی روز افزون به پرداختهای دیجیتال، محدودیتهایی را برای برداشت وجه نقد اعمال میکند.

پولشویی میتواند جایگزینهایی را برای پرداختهای نقدی سنتی برای دریافت سرمایه راهاندازی کند, به خصوص وقتی که در مراحل اولیه راهاندازی مجدد اقتصادی بسته میماند. برای مثال, این کار میتواند مستلزم استفاده جدیدی از شبکههای ATM شود.

تنظیم کیف اوراق و اسناد

نیاز مشتری و گنجایشهایی که با شدت اقتصادی همراه هستند به احتمال زیاد به سرعت تغییر نمیکنند. اما مشتریان با اولویتهای جدید احتمالاً برای ارائه راهکارهایی به عنوان اولویتهای جدید تمایل به پرداخت شرکتها خواهند داشت. پرداخت حقوق شرکتها ممکن است از توزیع انبوهی از پرداختهای امدادی دولتی حمایت کنند. شرکتهای پرداخت میتوانند با استفاده از روشهای مختلف پرداخت دیجیتال، به دولتها و سازمانهای کمککننده برای دستیابی به شهروندان و شرکتها، بویژه شرکتهای کوچک و متوسط، با طیف گستردهای از پرداختهای پشتیبانی (مانند کوپنهای مراقبت از کودک، امداد اضطراری یا پشتیبانی وام) کمک کنند. به خصوص در بخشهای سنتی، مشتری غیر بانکی از جمله (برای مثال، بیش از 80 درصد از پاکستان و حدود 70 درصد از جمعیت مصر) شماره حسابهای سنتی ممکن است در دسترس نباشد. برای این گیرندگان کمک، ممکن است استفاده از شناسههای جایگزین منحصر به فرد، مانند شماره تلفنهای همراه، آدرسهای ایمیل یا شماره شناسایی شهروندان لازم باشد.

اطمینان از یک پیشنهاد آنلاین آسان. به نظر میرسد شرکتهایی که بیشترین حضور آنلاین دارند، از رکود پیشبینیشده رنج میبرند. این تنها گزینه واقعی برای ارائه پیشنهادات دستگاه کارتخوان به تاجران نیست. ممکن است بازیکنان با ارائه آنلاین محدود، حداقل در کوتاه مدت، مشارکت با متخصصان را در نظر بگیرند تا از راه اندازی مجدد آنلاین خودکار برای مشتریان اطمینان حاصل کنند.

هویت و سلامتی را به ویژگیهای کیف پول موبایل اضافه کنید. چنین راهحلهایی را میتوان برای نظارت و راهنمایی استفاده، از جمله توانمندسازی تنها برای مشتریان مسن در زمانهای معین، تقویت کارکردهای پرداخت و رفتن در سوپرمارکتها یا تسهیل زمانهای خرید محدود، برای کمکردن تراکم جمعیت استفاده کرد. برای خرده فروشان با انجام تنظیمات لازم این کیف پولها نیز میتوان وسیلهای برای پرداخت در فروشگاهها باشد تا از تماس دست با دستگاه کارتخوان خودداری کرد.

شبکه ATM خود را مجدداً تنظیم کنید. مشتریان به دلیل خطر سلامتی که در استفاده از آن وجود دارد، نسبت به ارز کاغذ سنتی بطور ماهرانه تردید میکنند، و با پایان یافتن بازپرداختها، ممکن است استفاده از آن بازگردد. با استفاده از دستگاههای خودپرداز به طور قابل توجهی در بسیاری از بازارها، ارائهدهندگان میتوانند نحوه استفاده از ماشینآلات را به جای صرف نظر کردن از آنها، دوباره بررسی کنند. موارد استفاده نشده ممکن است برای انجام وظایف (مانند باز کردن حساب، تأیید هویت یا تحویل اسناد عمومی) که به صورت عادی نیاز به تماس چهره به چهره دارند، مجدداً مورد استفاده قرار گیرند.

زنجیره تأمین B2B را ساده کنید. افزایش نیاز به شرکتها برای به اشتراکگذاشتن ریسک اعتباری با تأمین کنندگان نیاز به افزایش محصولاتی از قبیل تأمین اعتبار زنجیره تأمین دارد (جایی که ریسک خرید اعتباری ارزیابی میشود) نسبت به فاکتورینگ یا تخفیف فاکتور (در جایی که ریسک اعتباری تأمین کننده ارزیابی میشود). شرکتهای پرداخت میتوانند از این طریق با استفاده از سیستم عاملهای منبع کمک کنند که تخفیف پویا و کارخانه را به مجموعه بیشتری از مشتریها ارائه دهند یا از طریق امکان بارگیری سریع شرکای عرضه کنندههای کوچکتر به سیستم عاملهای زنجیره تأمین شبکه بزرگ، این روند را پشتیبانی میکنند.

دسترسی آسان به پیشبینی جریان نقدی مبتنی بر تحلیلی را فراهم میکند. دسترسی به نقدینگی برای بقای شرکتهای بزرگ و کوچک ضروری است. کمک به CFO ها برای گرفتن تصویری شفاف در سطح جهانی، منطقهای و محلی بودجه برای آنها در این زمینه ضروری است. استفاده از دادههای پرداخت برای آنها، به روز و جامع بودن پول مورد نیاز و در دسترس، به همه کمک میکند.

تطبیق مدلها و عادتهای عملی خود

یک راه اندازی مجدد اقتصادی ممکن است برای مدتی نیاز به مقابله با دوردستهای اجتماعی، برای مدتی افزایش حساسیت به امنیت و آگاهی از ریسک جمع شده داشته باشد. حتی بعد از اتمام اقدامات ایمنی بهداشتی اجباری، شرکتها میخواهند تعدیل بلندمدت را در مدلهای عملیاتی خود در نظر بگیرند، مانند موارد زیر:

بسیاری از اقتصاد آموختهاند که بدون جلسات بدنی به طور مؤثر کار کنند. فروش از راه دور و فعل و انفعالات مجازی، طبیعت جدیدی خواهد بود، که اهمیت سفر تجاری، غذا و نوشیدنی را به عنوان منبع درآمد و هزینهها کاهش میدهد. مهارتها و کانالهای فروش از راه دور بسیار مهم خواهد بود، همچنین راه حلهای دیجیتالی برای مواردی مانند امضای اسناد رسمی است.

مدلهای عملیاتی و زنجیرههای ارزش به طور گسترده توزیعشده نیز به چالش کشیده میشوند. پاسخهای نامتقارن دولتها و تنظیم کنندهها، تعطیلیهای محلی، نیازهای نیروی کار و عدم وجود یک واکنش سیاسی هماهنگ منطقهای یا جهانی منجر به جابهجایی محلی و مجدداً کارکردهای مهم یا اساسی خواهد شد.

با افزایش عملیات محلی، برنامه ریزی استاندارد از موضوعات کوتاهمدت که عملیات توزیع شده را برای یک دوره، روزها یا هفتهها تهدید کردهاند به سناریوهای بلندمدت در برابر بحران تبدیل میشود. به طور خاص، روشهای چابک کار برای کار در خانهها از راه دور استاندارد میشود. استفاده بیشتر از ابزارهای دیجیتالی باعث تسریع در پذیرش مدلهای آینده کاربردی خواهد شد.

برگشت به وضعیت قبل

با شروع بحران، در مورد عمق و مدت زمان فاجعه، وضوح بیشتری کسب خواهیم کرد. اکنون یک چیز روشن است: بازگشت به هنجارهای سال 2019 نخواهد بود؛ تأثیر بر رفتار و انتظارات مشتریان و مشاغل، در حقیقت کل ساختار اقتصاد، عمیق خواهد بود. بنابراین نه تنها برای اکوسیستم پرداخت، بلکه برای توسعه اقتصاد نیز ضروری است، امروزه راهحلهای پرداخت به اقتصاد این امکان را میدهد تا از بحران فعلی بطور مؤثر بیرون بیایند و در آینده پس از ویروس کرونا را تعریف کنند.

در اینجا ما ۱۰ تغییر اساسی که به همه ما نیاز دارند را مورد توجه قرار میدهیم. این موارد تنها چیزهایی نیستند که ما معتقدیم این صنعت باید پیشبینی کرده یا پیشبینی کند، بلکه چیزهایی را پیشبینی کند که همه ما باید تضمین کنیم برای راهاندازی مجدد کارآمد و پایدار اقتصاد ما اتفاق خواهد افتاد.

1- پول نقد را عقلانی کنید ابزارهای پرداخت جسمی، مانند پول نقد و چک، به دلیل پتانسیل حمل ویروس از طریق بحران، دلسرد شدهاند. بانکها به دلایل امنیتی شعب بستهاند و مشتریها و کارمندان برای تغییر مدلهای تعامل، از طریق تلفن یا فقط با قرار ملاقات، تعدیل شدهاند. بعضی از شعب هرگز دوباره باز نمیشوند. اکنون زمان تبلیغ و طراحی برنامههای دیجیتالیسازی برای تجارت و اقتصاد است.

۲- دسترسی جهانی را تضمین کنید. بحران کنونی این واقعیت را نشان میدهد که همه افراد به یک اندازه دسترسی به فناوریهای جدید و ابزارهای دیجیتالی ندارند. دورشدن از پول نقد شهروندان بی پول را به طور نامتناسب تحت تأثیر قرار میدهد. بازرگانان بدون دسترسی به پرداختهای دیجیتال با افزایش خرید از راه دور بیشتر از بین میروند. اکنون زمان طراحی مجموعههایی است که همه تاجران و کلیه مصرفکنندگان، صرف نظر از امور مالی و تحصیلات، به ابزارهای آینده دسترسی پیدا کنند. محدودیتهای موجود در زیرساختهای پرداخت یا قیمتها نباید به عنوان بهانه استفاده شود.

۳- تثبیت رمزارزها. با فروپاشی ارزشها و از بین رفتن اعتماد، رمزارزها نتوانستهاند در زمان نیاز، وعده خود را برای راهحل پرداخت جهانی ارائه دهند. این بحران اهمیت دولتها در حفظ نظام مالی جهانی را تقویت میکند. به عنوان مثال، خط اعتباری قابل توجه ارز را که توسط بانک مرکزی آمریکا در اختیار بانکهای مرکزی جهانی است، در نظر بگیرید.

۴- رشد تجارت آنلاین سرعت بیشتری یافته و این کار را ادامه خواهد داد، به ویژه که بازارهایی مانند بازارهای اروپای جنوبی شکاف را با اقتصادهای پیشرفتهتر اروپای شمالی یا آنگلوساکسون و چین میبندند. برخی از خردهفروشان کوچکتر که مجبور به بستن در بحران هستند ممکن است از نظر جسمی مجدداً گشوده نشوند بلکه به دنبال آینده دیجیتالی هستند. رشد سریع قابلیتها باعث ایجاد پرداخت در هر محیط، جسمی یا دیجیتال میشود. به یک نیاز اساسی برای همه فعالان پرداخت در اکثر جغرافیاها تبدیل میشود.

۵- همه پرداختها را بدون دردسر انجام دهید. ترس از تماس با سطوح آلوده باعث افزایش واقعی استفاده از پرداختهای بدون تماس، مبتنی بر کارت و کیف پول شده است. به صندوق داران آموزش داده میشود که کارت از مشتری گرفته نشوند و کارتهای تبلیغاتی را به صورت مجازی تبلیغ کنند. مثلاً تأثیر آموزشی مغازهداران محلی که به طور فعال مشتریان را ترغیب به استفاده از پرداختهای بدون تماس میکنند و از گرفتن پول خودداری میکنند، با تجسم بیشتر این عادت، کلید اصلی رفع موانع رشد بیشتر خواهد شد.

۶- استقرار دادهها به عنوان محافظت در برابر کلاهبرداری. بحران ویروس کرونا راههای جدیدی را برای استفاده از دادهها باز کرده است. در چین از دادههای تلفن همراه برای کمک به مردم برای درک «راهروهای ایمن» برای حرکت و ردیابی سریع موارد مسری استفاده شد. محافظت در برابر تقلب که میتواند ایجاد شود باید در هفتههایی که فعالیت از سر گرفته میشود، نه برای ارائه دهندگان، بلکه به نفع ارائهدهندگان باشد. مزایای تحویل داده شده، باعث تغییر ذهنیت خواهد شد. پیشگیری از تقلب بیش از هر زمان دیگری در اینجا اولویت دارد.

۷- ترویج دوره جدیدی از رقابت تعاونی. اختلال جهانی جوامع ما موج جدیدی از نوآوری را ایجاد میکند که طرز تفکر تعاونی در بحرانهای گذشته رایج نیست. بحران نقدینگی و سودآوری ناشی از بحران منجر به لرزه درآمدن در صنعت فن آوری خواهد شد و ابتکاراتی را که فاقد قابلیت اطمینان اقتصادی طولانی مدت هستند، از بین میبرد. ما معتقدیم که این پیشرفت به یک منظره جدید فناوری منجر میشود، بیشتر به همکاری در بازار و برنده و برندهتر شدن و کمتر به چالش کشیدن کاندیداها میپردازد. با توجه به تغییر در ارزش گذاریها و انتظارات بازار، ممکن است ادغام بازار و توسعه قهرمانان محلی و منطقهای ادامه پیدا کند. در این زمینه، شرکتها همچنین برای حمایت از استراتژیهای خود، چشم اندازهای رشد خود و همچنین در نظر گرفتن مدلهای مشارکت و رشد ارگانیک و رشد M&A را بررسی میکنند.

8- تغییر مدلهای پرداخت عملیاتی بانکی. بانکها نیز باید به حالت عادی جدید تعدیل شوند. امروزه پرداختها برای بسیاری از بانکها یک بار عمده هزینه است و بیشتر هزینهها به جای ایجاد تغییر، سیستمهای موجود را حفظ میکند. در دنیای پس از بحران، بانکها باید در مورد نحوه سازماندهی خود برای تغییر، احتمالاً با اداره برخی از مشاغل پرداخت خود به روشی کاملاً متفاوت، تأمل کنند. به عنوان مثال، آنها میتوانند حرکات ساختاری را در مورد استفاده از خدمات برونسپاری، زیرساختهای مبتنی بر اتوماسیون و تصمیمات محور برای تجزیه و تحلیل برای مقیاس بندی مجدد محصولات مورد نظر در نظر بگیرند. مدلهای شغلی خدمات به عنوان یک سرویس، در بدو تولد قبل از بحران، احتمالاً افزایش خواهند یافت، به ویژه در مواردی که میتوانند از کاهش بودجه IT کمک بگیرند.

9- طراحی مجدد شیوه قانونگذاری. در زمان تغییر، باید به مجموعههایی برویم که مشکلات موجود در دنیای واقعی را حل میکنند که توسط تنظیمکنندهها تضمین شده اما تحمیل نشدهاند. این امر به الگوی جدیدی از همکاری بین بخش پرداخت و تنظیم کننده نیاز دارد. الگویی که بر نوآوری در پرداختها متمرکز است، که با واقعیت اقتصادی جدید به روشی پایدار و مقاوم سازگار است. نشانههای اولیه امیدوار کننده است: به عنوان مثال، صندوق ذخیره فدرال ایالات متحده، FDIC و OCC، در تاریخ 27 مارس اعلام کردند که به شرکتها این امکان را میدهند که تصویب استانداردهای از دست دادن اعتبار فعلی CECL)) پیشبینی شده در مورد سرمایه نظارتی را به مدت دوسال تأخیر بیندازند. این فعالیت، وام دهی را در پی COVID-19 ضمن حفظ کیفیت سرمایه نظارتی، پشتیبانی میکند.

در حال حاضر مدیریت فوری تهدید برای سلامتی و بهزیستی مردم بالاترین اولویت است، بنابراین همه این اصلاحات را نمیتوان فوراً بدست آورد. اما ما اعتقاد داریم که امروز به تعادل درآمدی برای مدیریت بحران کوتاهمدت و با تفکر پیش روی شروع مجدد اقتصاد و آمادگی برای وضعیت عادی ضروری است. با نگاه کردن به جلو در جاده میتواند به ما اجازه دهد تا با یک صنعت پرداخت مشتری محور، کارآمدتر و مقاومتر، از بحران خارج شویم.

منبع

مککنزی