پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

اگر یک حساب جاری قابلیت استفاده از چک را برای کاربر خود فراهم نکند، آیا میتوان باز هم آن را یک حساب جاری نامید؟ این سوال، کاملا بهجا است و صنعت خدمات مالی باید به آن پاسخ دهد.

امروزه، معمول شده که مردم حساب جاری جدید باز میکنند و به جای دریافت چکهای کاغذی، از بانک کارت نقدی میگیرند. چنین روندی در مورد حسابهای نوجوانان و حسابهای بودجهبندی شده بیشتر به چشم میخورد. در آینده، بانکها تعدادی چک اولیه را از قبل چاپ خواهند کرد و به مشتری خواهند گفت که اگر میخواهد دسته چک شخصی دریافت کند، باید جداگانه سفارش بدهد و بابت آن پول پرداخت کند.

این روند را نشانهای از سقوط چکها ندانید. درست است که عوامل بازدارنده بسیاری، حیات چکها را تهدید میکنند، ولی در مقابل، فاکتورهایی نیز وجود دارند که نشان از تداوم زندگی چکها دارند.

سال ۱۹۹۵، سال اوج استفاده از چکهای کاغذی در ایالات متحده بود. در آن سال، نزدیک به ۵۰ میلیارد عدد چک نوشته شده بود، ولی با ظهور اینترنت و کارتهای نقدی، شرایط کمکم تغییر کرد. در دهه ۱۹۹۰ میلادی، بسیار متداول بود که مردم در پایانههای فروش یا برای پرداخت سهم خود از غذا، دست به جیب شوند و چک بنویسند.

امروزه، کارتها و شرکتهای ارائهدهنده خدمات پرداخت فرد به فرد، از جمله ونمو و زل، تا حدود زیادی جای چکهای کاغذی را پر کردهاند. حتی کسانی که جزو نسل هزاره محسوب نمیشوند نیز به استفاده از روشهای جدید روی آوردهاند. زل که یک ارائهدهنده سرویسهای بانکی همتا به همتا است، سال گذشته اعلام کرد نیمی از کاربران جدید سرویس همتا به همتا، بالای ۴۵ سال سن دارند.

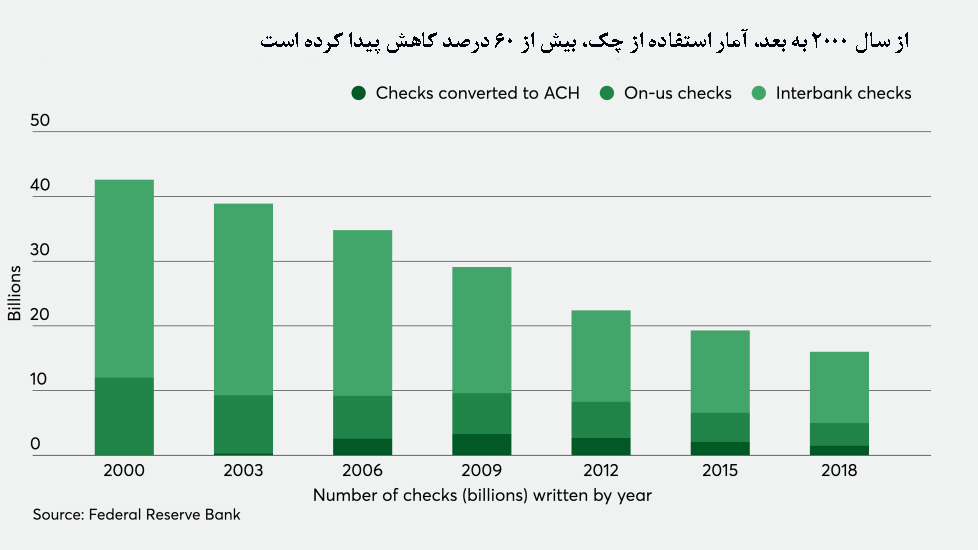

طبق اعلام فدرال رزرو، در سال ۲۰۰۰ میلادی، ۴۲.۶ میلیارد چک نوشته شده است. ۱۲ میلیارد عدد از این چکها، در همان بانک خرج شدهاند و ۳۰.۶ میلیارد چک از نوع بین بانکی بودهاند. حال بیایید نگاهی به تحقیق سال ۲۰۱۹ فدرال رزرو داشته باشیم، طبق نتایج این تحقیق، در سال ۲۰۱۸ تنها ۱۶ میلیارد عدد چک نوشته شده و از این میان، ۱.۵ میلیارد عدد به تراکنشهای حواله بینبانکی پایا در پایانههای فروش تبدیل شدهاند. تعداد کل چکهای نوشته شده در سال ۲۰۱۸، در مقایسه با سال ۲۰۰۰، بیش از ۶۰ درصد کاهش داشته است. ۱۴.۵ میلیارد چک دیگر نوشته شده در سال ۲۰۱۸، به دو دسته تقسیم میشوند؛ ۱۱ میلیارد عدد از آنها به چکهای داخل بانکی اختصاص دارد و ۳.۵ میلیارد چک نیز از نوع بین بانکی بودهاند.

جذابیت بالای کارتهای نقدی و پیشپرداخت فروشگاهی و جهتگیری عادات خرید مشتریان به سمت تجارت الکترونیک، از جمله بزرگترین تهدیدهایی هستند که بقای بلندمدت چکهای کاغذی را تهدید میکنند.

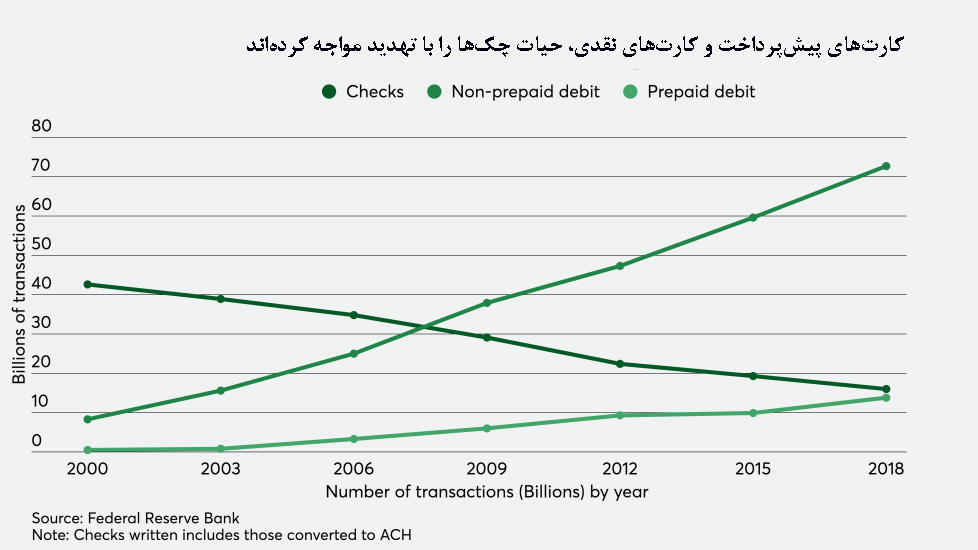

با وجود اجرایی شدن متمم قانونی معروف به دوربین امندمنت در سال ۲۰۱۱ و به دنبال آن، اعمال محدودیت در نرخهای بانکی، مبادلات تراکنشی همواره سودآور بودهاند و باعث شدهاند بانکها نسبت به ترویج کارتهای نقدی ترغیب شوند. بر اساس اعلام فدرال رزرو، آمار استفاده از کارتهای نقدی از ۸.۳ میلیارد تراکنش در سال ۲۰۰۰ به ۷۲.۷ میلیارد تراکنش در سال ۲۰۱۸ افزایش یافته است. همین روند در مورد کارتهای پیشپرداخت نیز صادق است، بهطوریکه در سال ۲۰۰۰ تنها ۵۰۰ میلیون تراکنش از طریق این کارتها انجام گرفته بود، ولی در سال ۲۰۱۸، تعداد تراکنشها به ۱۳.۸ میلیارد عدد افزایش یافت. این عدد تقریبا با آمار تراکنشهای چکی سال ۲۰۱۸ برابر است.

تجارت الکترونیک، عرصه را بر پول نقد و چک تنگ کرده و تاج پادشاهی پرداخت را به کارتها واگذار کرده است. طبق گزارش وزارت بازرگانی ایالات متحده آمریکا، ۱۱.۴ درصد از کل فروشهای خرد سهماهه چهارم سال ۲۰۱۹، از طریق تجارت الکترونیک انجام گرفتهاند. در سهماهه چهارم سال ۲۰۱۹، تجارت الکترونیک در مقایسه با زمان مشابه خود در سال ۲۰۱۸، حدود ۱۶.۷ درصد رشد داشت. این در حالی است که آمار کل فروش خرد در سهماهه چهارم سال ۲۰۱۹، در مقایسه با سهماهه مشابه سال گذشته، تنها ۳.۸ درصد افزایش یافته بود.

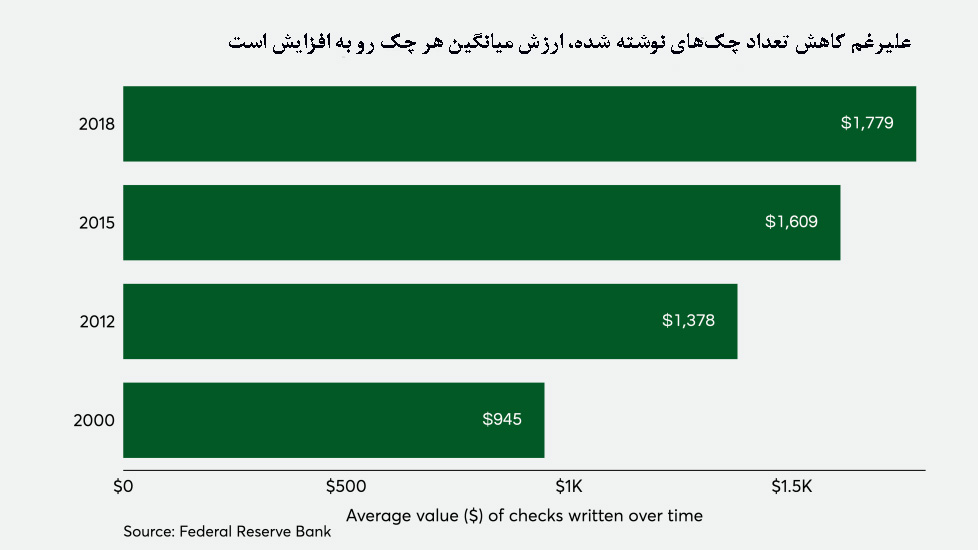

تعداد مصرفکنندگان و کسبوکارهایی که برای تسویه پرداخت، از چک استفاده میکنند، بسیار کم شده و تنها تراکنشهایی به صورت چک نوشته میشوند که رقم بالایی داشته باشند. فدرال رزرو عنوان کرده است که میانگین ارزش چکهای نوشته شده در سال ۲۰۱۸، ۱۷۷۹ دلار بوده که در مقایسه با سال ۲۰۱۵، حدود ۱۱ درصد بیشتر است. میانگین ارزش چکهای نوشته شده در سال ۲۰۰۰ میلادی، ۹۴۵ دلار بود و طی بیست سال گذشته، دو برابر شده است.

در بخش تراکنشهای با ارزش پایین، سهم کارتها و روشهای پرداخت غیرتماسی از تمامی روشهای دیگر بیشتر است. بهکارگیری پرداخت غیرتماسی در سیستمهای حملونقل انبوه، از جمله متروی نیویورک، میامی فلوریدا و لندن، نقش مهمی در شکلگیری این روند ایفا میکند. شهرهای دیگری نیز در سراسر جهان وجود دارند که به منظور سرعت بخشیدن به حملونقل مسافران داخل شهری، به ترویج کارتهای غیرتماسی و اپلیکیشنهای پرداخت موبایلی روی آوردهاند.

پرداختهای کسبوکار به مشتری و کسبوکار به کسبوکار، رقم نسبتا بالایی دارند و اغلب توسط چک تسویه میشوند، ولی اکنون رقیب قدرتمندی به نام پرداخت دیجیتال، جایگاه چکها را تهدید میکند. در سال ۲۰۱۸، اینگو مانی راهکاری به نام سیفلایت را برای پرداخت خسارات بیمه معرفی کرد. در این روش، به جای چکهای کاغذی و مراکز پایاپای خودکار، از کانالهای دیجیتال استفاده میشود. پیشتر، اینگو مانی اعلام کرده بود با کِی بانک وارد مشارکت خواهد شد و بازار ۱۶۰ میلیارد دلاری ادعاهای سالانه صنعت بیمه را مورد هدف قرار خواهد داد.

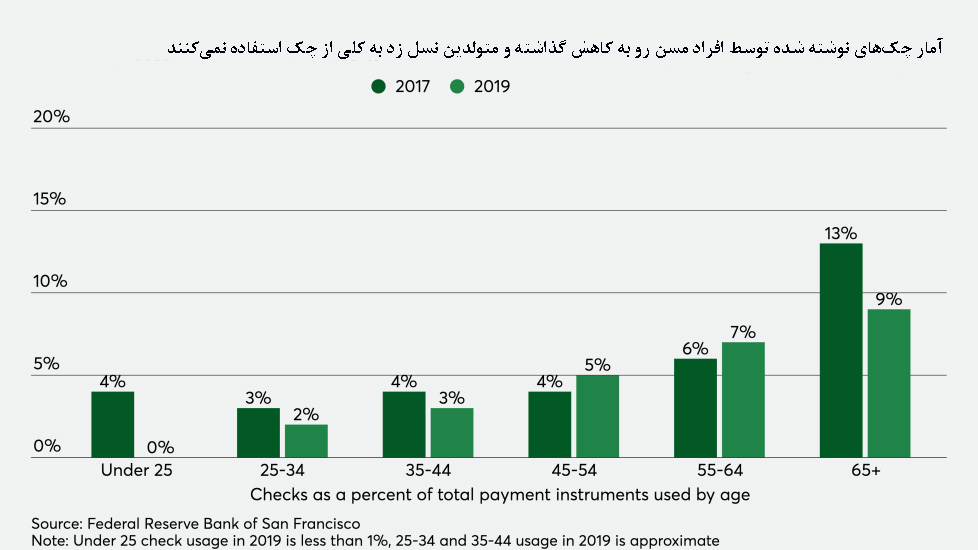

آمار مصرفکنندگان جوان چکهای کاغذی اندک است و مصرفکنندگان مسنتر نیز به پیروی از نسل جوان، استفاده از دستهچک را کنار گذاشتهاند. طبق گزارشهای نوشته شده در سال ۲۰۱۷ و ۲۰۱۹ انتخابهای پرداخت مصرفکنندگان بانک فدرال رزرو سانفرانسیسکو، تنها طی دو سال، تغییرات بزرگی در رفتار پرداخت مشتریان رده سنی بالای ۶۵ سال رخ داده است.

در سال ۲۰۱۷، افراد زیر ۲۵ سال تنها در چهار درصد از کل تراکنشهای خرید و پرداخت قبض، از چک استفاده کرده بودند و این آمار در سال ۲۰۱۹ به کمتر از یک درصد کاهش یافته است. همچنین در سال ۲۰۱۷، مصرفکنندگان بالای ۶۵ سال برای تسویه ۱۳ درصد از پرداختهایشان چک داده بودند؛ در سال ۲۰۱۹، آمار مذکور کمتر شده و به ۹ درصد رسیده است.

بانک فدرال رزرو سانفرانسیسکو، اعلام کرده علاوه بر سن، شاخص دیگری نیز وجود دارد که با استفاده از آن میتوان احتمال استفاده از چک توسط یک فرد را پیشبینی کرد. این شاخص، عبارت است از میزان تمایل آن فرد به پرداخت با پول نقد. آن دسته از مشتریانی که ترجیح میدهند به جای کارت اعتباری و نقدی، از پول نقد استفاده کنند، دو برابر بیشتر از بقیه افراد چک مینویسند.

بر اساس جدیدترین تحقیق فدرال رزرو سانفرانسیسکو، در سه دستهبندی تجاری مختلف، استفاده از چک هنوز هم به عنوان یک روش استاندارد و متداول مورد استفاده قرار میگیرد. این سه دستهبندی عبارتند از: مسکن و اجاره، هزینههای دولتی و هزینههای درمانی و آموزشی.

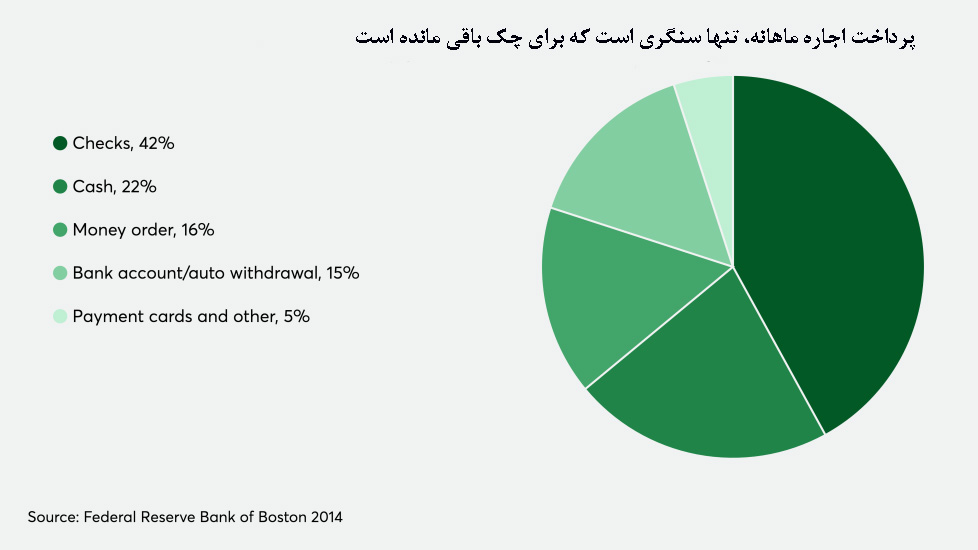

دادههای ارائهشده توسط بانک فدرال رزرو بوستون، نشان میدهد ۴۲ درصد از خانوادهها برای پرداخت اجاره ماهانه، از چک استفاده میکنند؛ بنابراین، نوشتن چک، جایگاه اول را بین روشهای مختلف پرداخت اجاره دارد و پول نقد و حواله، در ردههای دوم و سوم هستند.

تعدادی از شرکتها در تلاش هستند پرداخت ماهانه اجاره مسکن را به صورت خودکار درآورند. از جمله این شرکتها میتوان به یاپاستون، زیلو و کوزی اشاره کرد. وینی ده پو، اسکوبی دو و دیزنی جزو محبوبترین طرحهای چک هارلند کلارک به شمار میروند، ولی اکثر اجارهنشینهایی که با پرداخت چک کرایه ماهانه خود را میپردازند، متولدین نسل هزاره هستند و طی سالهای پیشین زندگی خود، از حسابهای جاری بدون چک استفاده کردهاند. طی ۵۰ سال گذشته بر تعداد خانوارهای آمریکایی اجارهنشین افزوده شده است؛ بر اساس گزارش مرکز تحقیقات پیو، در سال ۲۰۱۷ میلادی، ۶۵ درصد خانوارهای زیر ۳۵ سال، اجارهنشین بودهاند. این آمار در سال ۲۰۰۷، ۵۶ درصد بوده و با گذشت زمان بیشتر شده است.

منبع

Paymentssource