پلتفرمهای فینتک رقابت شدیدی با یکدیگر دارند و شرکتهای بزرگ فناوری، در صورت ورود به این حوزه، مزیتهای زیادی خواهند داشت (بهویژه در حوزه دادههای کاربران). هر یک از این شرکتها رویکرد و حوزه خاصی را هدف گرفته است؛ گوگل (هوش مصنوعی)، آمازون (محاسبات ابری و کلانداده)، اپل (ارتباطات موبایلی)، مایکروسافت (اپلیکیشنهای سازمانی و رایانش ابری) و فیسبوک (مدیریت کلان داده در شبکههای اجتماعی). به موازات فعالیتهای این شرکتها، سیستمهای پردازش تراکنش فردبهفرد و کیف پولهای دیجیتال (مثل پیپال، ویچت و حتی واتساپ) اهمیت روزافزونی در بازارهای مالی دارند و به عامل تنشزای دیگری برای بانکهای سنتی تبدیل شدهاند.

نتیجهای که میتوان گرفت این است که صنعت بانکداری تهدید رقابتی انقلاب فینتکها را درک کرده و به همین دلیل در سالهای اخیر شاهد موجهای بزرگی از خرید مالکیت و همکاری با استارتآپهای فینتک بودهایم. هدف بانکها از این مالکیتها و همکاریها، ارائه خدمات فنی بهتر از طریق هابهای نوآوری درونسازمانی است؛ هرچند آنها از مدلهای برونسپاری برای جنبههای خاصی از مدل کسبوکار خود استفاده میکنند.

مطلبی که در ادامه میخوانید، گزارشی است درباره توسعه بانکداری دیجیتال و فینتک در آمریکای لاتین که توسط راه پرداخت و با حمایت شرکت داتین با عنوان «خدمات مالی دیجیتال (فینتک) در آمریکای لاتین» ترجمه و طراحی شده است؛ گزارشی که به بررسی قدرت تحولآفرین فناوریهای پیشرفته در صنعت خدمات مالی در کل جهان میپردازد و در ادامه پیامدهای فینتک روی توسعه سیستمهای بانکداری را با تمرکز ویژه بر آمریکای لاتین تحلیل میکند. در صورت تمایل میتوانی فایل PDF ترجمه این گزارش را هم دانلود کنید.

فایل پیدیاف گزارش «خدمات مالی دیجیتال (فینتک) در آمریکای لاتین» را دانلود و مطالعه کنید.

نتایج این نظرسنجی نشان میدهد که نشانههای مثبتی برای رشد بانکداری دیجیتال در این منطقه وجود دارد؛ هرچند پذیرش این خدمات از طرف مشتریها با تاخیر مواجه است، زیرا مشتریها هنوز ترجیح میدهند از روشهای سنتی بانکداری مثل مراجعه به شعبه استفاده کنند.

طبق نتایج این نظرسنجی، نگرانیهایی در رابطه با توسعه بانکداری دیجیتال در آمریکای لاتین وجود دارد که به این موارد مرتبط هستند:

- تغییرات چارچوبهای رگولاتوری موجود؛

- امنیت سایبری که به دفعات به آن اشاره شده؛

- غلبه بر مقاومتهای فرهنگی در خود بانکها.

بانکهایی که در این نظرسنجی شرکت کردهاند، به این نتیجه رسیدهاند که طی پنج سال آینده، بانکهای سنتی و استارتآپها بخشهای مجزایی از بازار را به خود اختصاص خواهند داد و 34 درصد بانکهای شرکتکننده در نظرسنجی معتقدند که استراتژیهای واکنشی آنها برای حفظ جایگاه رهبریشان در بازار کافی است.

پیامدهای مالی و کلان فینتک

خدمات مالی ارائهشده از طریق کانالهای دیجیتالی در حال ایجاد تحولات ساختارشکنی هستند. این فرایند «فینتک» نامیده میشود که به معنای استفاده از فناوری در صنعت خدمات مالی است. فینتک در واقع کاربرد محصولات و خدمات مبتنی بر فناوری در بانکداری سنتی و کل بازارهای مالی (پلتفرمها، خدمات اینترنتی، اپلیکیشنهای موبایل و غیره) است.

این انقلاب فناوری، نوآوریهای بسیاری را در بخشهای مختلف ایجاد کرده است؛ خردهفروشی (از طریق تجارت الکترونیک، آمازون و علیبابا)، محل اقامت (ایربیانبی)، رسانه و محتوای دیجیتال (نتفلیکس) و اطلاعات و تبلیغات (فیسبوک و گوگل که توانایی زیادی در بخشبندی مشتریها و متمرکز بر تبلیغات دارند). ویژگی مشترک تمام این موارد، کاربرد بسیار موثر کلانداده و استفاده از آن برای تقویت پایگاه مشتریان است. در این فرایندها از الگوریتمهای هوش مصنوعی استفاده میشود، بهویژه آنهایی که مربوط به یادگیری ماشین هستند؛ برای مثال «دیپمایند» متعلق به گوگل یا «واتسون» متعلق به آیبیام. استفاده از شبکههای آنلاین و تلفنهای همراه باعث تقویت چندبرابری این فناوریها شدهاند؛ فناوریهایی که به لطف قدرت محاسباتی زیادشان، اکنون در حال تبدیلشدن به شعبههای بانکی آنلاین هستند.

با توجه به رشد سرمایهگذاری روی داراییهای نامشهود، تمام این موارد به شکلگرفتن «کاپیتالیسم بدون سرمایه» منجر شده و ویژگی اصلی این روند جدید، سرعت تغییراتی است که در نحوه مدیریت کسبوکار به وجود آوردهاند و باعث اهمیت پیدا کردن داراییهای ناملموس مثل پتنت و نرمافزار شدهاند. همین قدر کافی است که بگوییم اوبر، بدون داشتن یک تاکسی، بزرگترین شرکت حملونقل دنیاست. ایربیانبی بدون داشتن یک ساختمان، بزرگترین هتل و آمازون هم بدون داشتن یک فروشگاه، به بزرگترین فروشگاه خردهفروشی جهان تبدیل شده است (به استثنای آمازونگو در سیاتل و اخیرا Four-Star در نیویورک).

در حال حاضر، مزیتهای رقابتی شرکتهای بزرگ، هم از لحاظ دانش فنی و هم از لحاظ بودجههای کلان تحقیق و توسعه، مشهود است. چهار شرکت بزرگ آمریکا (آمازون، فیسبوک، گوگل و اپل) و سه شرکت بزرگ چینی (بایدو، علیبابا و تنسنت) یک سر و گردن بالاتر از رقبای خود هستند. حوزههایی که بیشترین رقابت و تحول را در آینده نزدیک خواهند داشت، شامل محاسبات ابری (که Amazon-AWS و Microsoft-Azure پیشروهای این حوزه محسوب میشوند)، تقویت تجارت الکترونیکی و رابطهای برنامهنویسی (کدها و رویههای محاسباتی که امکان دسترسی به دادههای مالی را میدهند) هستند. تهدیدهای رقابتی موجود از طرف شرکتهای بزرگ فناوری جزء مسائل مهم و قابل بحث در بخش بانکداری ـ مالی بهشمار میآیند.

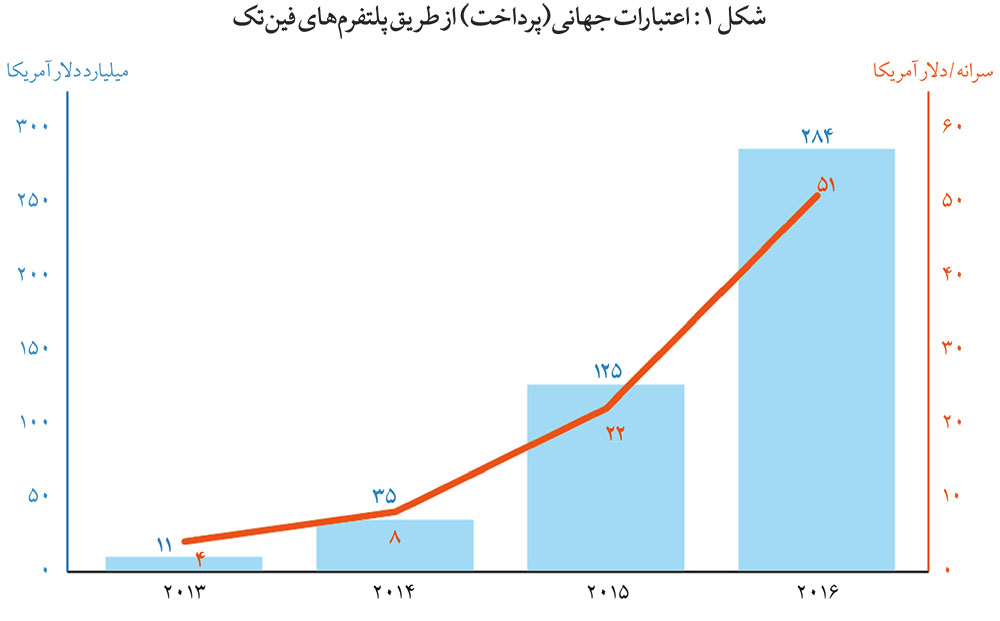

حتی با وجود چنین تهدیداتی نیز، بخشی از صنعت مالی بر این باور است که میزان تحول و ساختارشکنی در بانکداری سنتی کم است. البته این مساله با تهدیدهای رقابتی به وجود آمده از طرف پلتفرمهای وامدهی آنلاین طی پنج سال گذشته متناقض است. تخمینهای جدید (در سال 2016) حاکی از آن است که مجموع این وامهای فینتکی به 284 میلیارد دلار میرسد، در حالی که این مبلغ سه سال پیشتر فقط 10.6 میلیارد دلار بود. بنابراین میتوان دید که حجم بازار اعتبار آنلاین در این مدت، هر سال سهبرابر شده است.

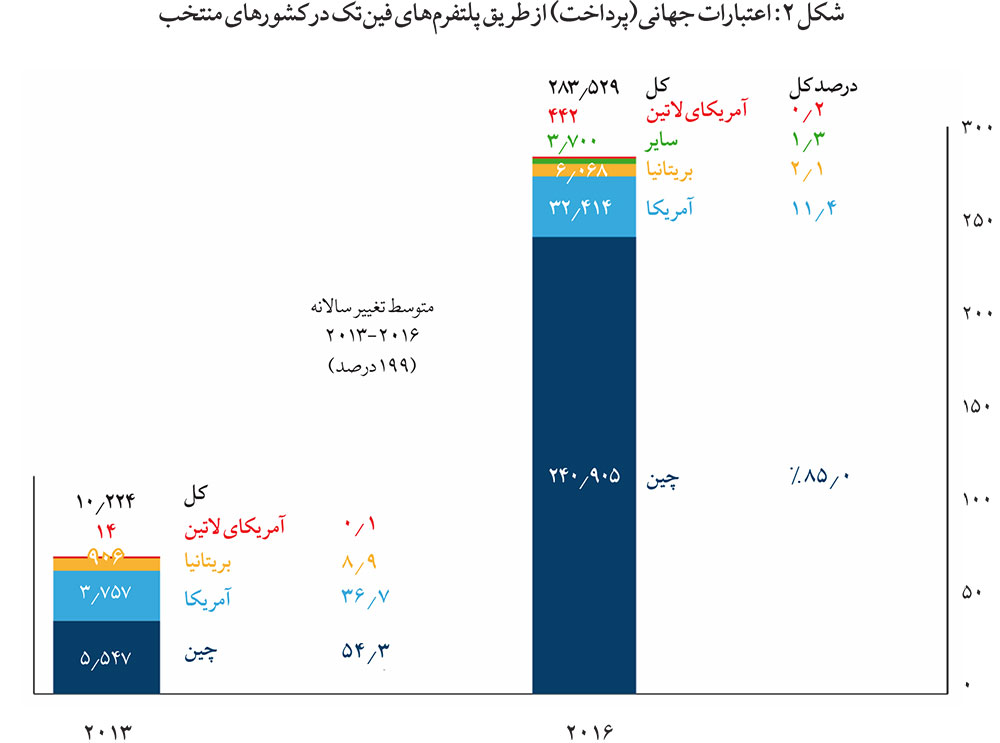

همانطور که قبلا ذکر شد، چین در حوزه وامدهی در فینتک پیشرو است (241 میلیارد دلار در سال 2016 در مقابل 5.5 میلیارد دلار در سال 2013؛ 85 درصد کل سهم جهانی) و آمریکا در رتبه دوم قرار دارد (32.4 میلیارد دلار در سال 2016 در مقابل 3.75 میلیارد دلار در سال 2013؛ 11 درصد کل سهم جهانی). سهم بریتانیا 6.1 میلیارد دلار در سال 2016 در مقابل 0.9 میلیارد دلار در سال 2013 که دو درصد کل سهم جهانی را شامل میشود. سهم آسیا و اقیانوسیه 1.8 میلیارد دلار در سال 2016 در مقابل 0.1 میلیارد دلار در سال 2013 است که 0.6 درصد کل سهم جهانی را شامل میشود و حوزه اروپا 1.6 میلیارد دلار در سال 2016 در مقابل 0.3 میلیارد دلار در سال 2013 است که 0.6 درصد کل سهم جهانی را در اختیار دارد. همه این کشورها در مقایسه با دو کشور چین و آمریکا سهم بسیار کمتری دارند.

سهم وامدهی فینتکی در آمریکای لاتین همچنان بسیار کم است و در سال 2016، 0.4 میلیارد دلار و در سال 2013، 0.14 میلیارد دلار بوده است که 0.2 درصد کل سهم جهانی را شامل میشود.

شاید همین پویایی صنعت فینتک باشد که به تهدیدی برای بانکداری تبدیل شده است. به همین دلیل در سالهای اخیر شاهد موجهای بزرگی از خرید و همکاری با استارتآپهای فینتک بودهایم. هدف بانکها از این کارها، ارائه خدمات فنی بهتر از طریق هابهای نوآوری درونسازمانی است؛ هرچند آنها از مدلهای برونسپاری برای جنبههای خاصی از مدل کسبوکار خود استفاده میکنند. شایان ذکر است بخشی از تاخیر بانکهای سنتی در ورود به حوزه فینتک به خاطر وجود موانع رگولاتوری است که انعطافپذیری آنها را نسبت به استارتآپها کاهش میدهد؛ بهویژه در مواردی که مقررات نقدشوندگی سرمایه باید رعایت شوند.

صنعت بانکداری باید به توسعه مقررات داده توجه زیادی داشته باشد؛ روندی که در حال حاضر اتحادیه اروپا با وضع مقررات کلی محافظت از دادهها (GDPR) آن را به جریان انداخته است. هدف اصلی این مقررات، افزایش کنترل کاربران روی دادههایشان است؛ به این صورت که باید شخصا رضایتشان را درباره اینکه دادههایشان در اختیار اشخاص ثالث قرار بگیرد یا نه، اعلام کنند.

نتایج نظرسنجی بانکداری دیجیتال در آمریکای لاتین

51 بانک در نظرسنجی بانکداری دیجیتال در آمریکای لاتین شرکت کردند که نمایندگان کشورهای کلیدی این منطقه بودند. کلمبیا (15 بانک معادل 86 درصد از داراییهای بانکی)، پاراگوئه (9 بانک و یک شبکه پرداخت معادل 64 درصد از داراییهای بانکی)، پرو (شش بانک معادل 62 درصد)، مکزیک (هشت بانک معادل پنج درصد از داراییهای بانکی) و آرژانتین (سه بانک، معادل یک درصد از داراییهای بانکی).

همچنین در نمونه مورد مطالعه، یک دسته نیز متعلق به سایر کشورهای آمریکای لاتین است که از بانکهای برزیل (بانکی که 16 درصد از داراییهای بانکی کشور را در اختیار دارد)، اوروگوئه (بانکی با 44 درصد داراییهای بانکی) و جمهوری دومینیک (تنها پاسخ دریافتی از طرف انجمن بانکداری این کشور بود) را شامل میشود.

این نظرسنجی به ما امکان بررسی سه جنبه کلیدی رشد و توسعه بانکداری دیجیتال و فینتک را میدهد:

1. عناصر عرضه بانکداری دیجیتال شامل مواردی مثل ظرفیت بانکهای هر منطقه برای ارائه خدمات بانکی دیجیتال (همراستا شدن با انقلاب فینتک) و میزان سرمایهگذاریهایشان روی تحقیق و توسعه؛

2. عناصر تقاضای خدمات بانکداری دیجیتال شامل میزان پذیرش کاربران و وجود شکاف بین عرضه و تقاضا در منطقه؛

3. عناصر مربوط به استراتژی تحول بانکداری دیجیتال و چالشهای استراتژیکی که فینتک برای صنعت بانکداری آمریکای لاتین به وجود میآورد.

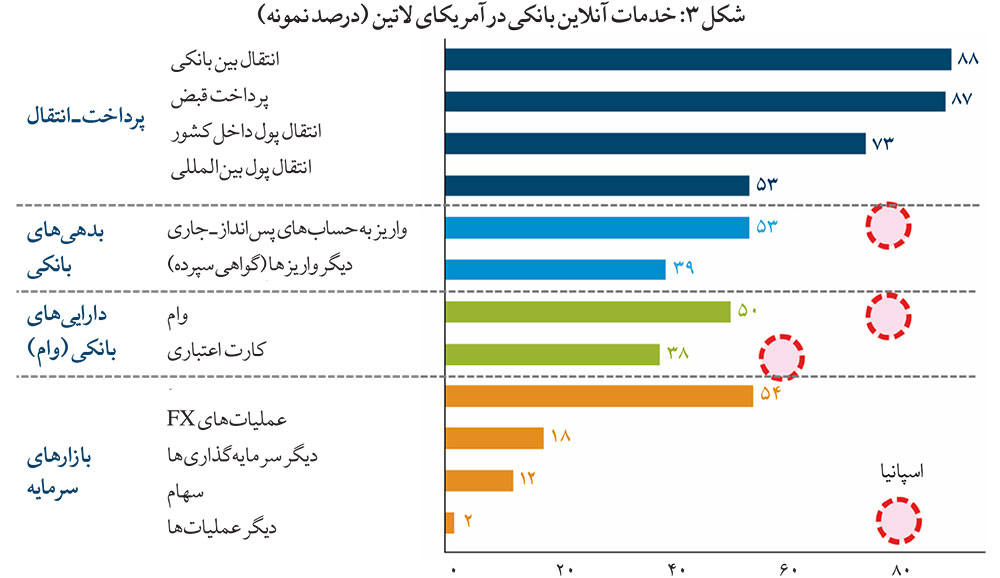

همانطور که خواهیم دید، تحلیل نمونههای آمریکای لاتین، عناصر توسعه در عرضه بانکداری دیجیتال را نشان میدهد. این امر بهویژه در زمینه انتقال پول، پرداخت و ارسال پول توسط کارگران صدق میکند؛ بهطوری که فینتک در انتقال بانکی (88 درصد نمونه) و پرداخت قبض (87 درصد نمونه) نفوذ کرده است. این نفوذ آنلاین در محصولات مرتبط با بدهیهای بانکی، بهویژه در باز کردن حسابهای بانکی (۵۳ درصد نمونه) و در ارائه وام و داراییهای بانکی (۵۰ درصد از نمونه) کمتر است.

شکل 3 خدماتی را نشان میدهد که بانکهای منطقه میتوانند بهصورت کامل از طریق اینترنت ارائه دهند. همانطور که انتظار میرفت میزان نفوذ دیجیتال برای خدمات پرداخت و انتقال محلی بالاست (هر دو حدود 87 درصد نمونه را شامل میشوند)، ولی در انتقال پول بینالمللی پایینتر است (53 درصد). عرضه خدمات دیجیتال مربوط به بدهی و دارایی، درصد نفوذ کمتری دارد و کمترین میزان نفوذ خدمات دیجیتال مربوط به عملیاتهای بازارهای سرمایه است.

برای مثال، ۵۳ درصد از بانکهای شرکتکننده در نظرسنجی گفتهاند که میتوانند حساب بانکی را کاملا بهصورت اینترنتی باز کنند که این امر حاکی از توسعههایی در زمینه عرضه محصولات است. نکته قابل توجه این است که میزان نفوذ خدمات دیجیتال در زمینه «سایر انواع واریز» که عمده آن گواهیهای سپرده است، کاهش چشمگیری پیدا میکند.

تحولات دیجیتال

میبینیم که فینتک انقلابی در بانکداری سنتی در سراسر دنیا به وجود آورده، ولی سرعت پذیرش آن در مناطق مختلف، تفاوت دارد. بانکهای آمریکای لاتین تا چه حد فینتک را تحولآفرین و انقلابی میدانند؟ وقتی این سوال را از بانکها پرسیدیم، حدود ۶۳ درصدشان گفتند که انقلاب دیجیتال سالهای ۲۰۱۸ و ۲۰۱۹ تحول کمی به وجود آورده که پاسخی شگفتآور بود. حدود ۲۷ درصد بانکها این میزان تحول را متوسط میدانند و فقط ۱۰ درصد از آنها معتقدند که فینتک تحول زیادی به وجود آورده است. از نظر ما این جوابها تا حدی عجیب است؛ زیرا در پاسخ به سوال بعدی، ۳۹ درصد از بانکها اعلام کردند که نگران تهدید رقابتی فینتک و پیامدهای آن برای سازمانشان هستند.

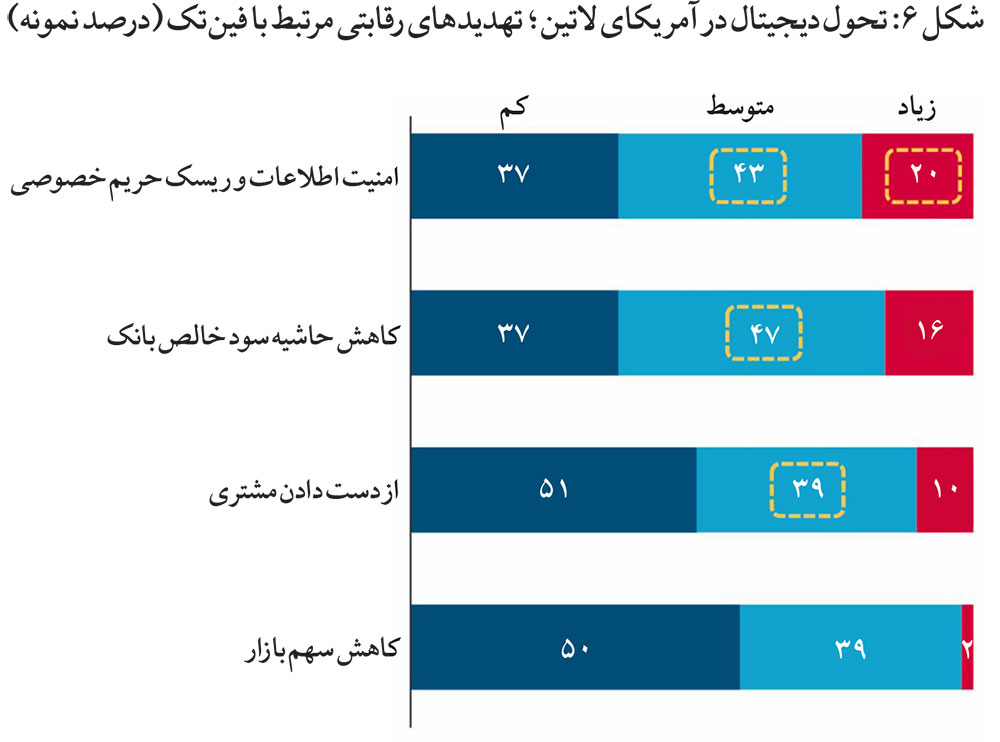

وقتی به بررسی حوزههای خاصی از بانکداری میپردازیم، میبینیم که این نگرانی باز هم افزایش بیشتری دارد. نگرانیهای اصلی این حوزه شامل موارد زیر است:

- امنیت اطلاعات و ریسک حریم خصوصی به همراه نگرانی دائم در مورد نفوذ و امنیت سایبری (43 درصد این ریسک را متوسط و 20 درصد ریسک آن را زیاد ارزیابی کردند)؛

- کاهش حاشیه سود خالص بانک (47 درصد ریسک را متوسط و 16 درصد ریسک آن را زیاد ارزیابی کردند)؛

- از دست دادن مشتریان (39 درصد ریسک آن را متوسط و 10 درصد ریسک را زیاد ارزیابی کردند).

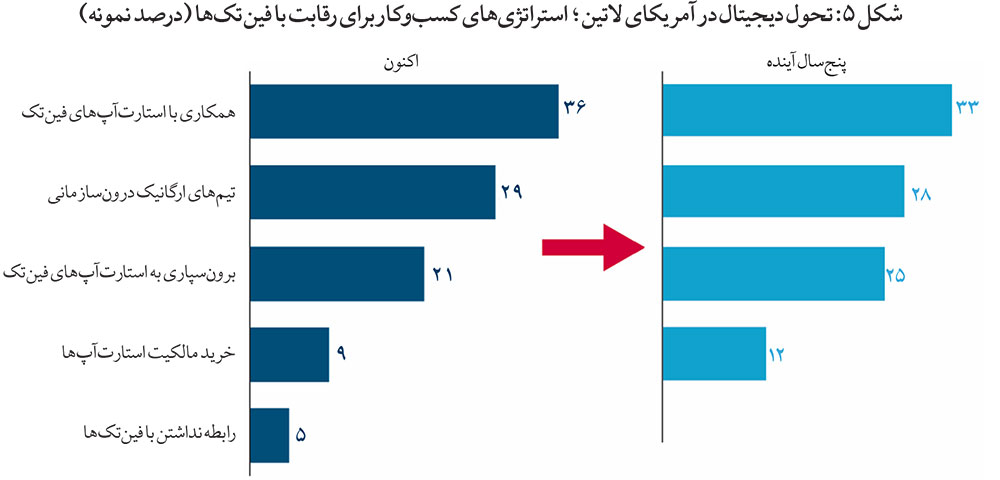

بانکهای شرکتکننده در این نظرسنجی با آگاهی داشتن از این تهدیدهای رقابتی، استراتژیهای زیر را اتخاذ کردهاند:

- همکاری با استارتآپهای فینتک (36 درصد)؛

- تیمهای نوآوری ارگانیک درونسازمانی (29 درصد)؛ بسیاری از این بانکها آزمایشگاههای دیجیتال یا هابهای نوآوری اختصاصی خود را ایجاد کردهاند؛

- برونسپاری به استارتآپهای فینتک (21 درصد)؛

- خرید استارتآپها (9 درصد).

نکته قابل توجه این است که این استراتژیها طی پنج سال آینده تغییر زیادی نخواهند داشت؛ به جز اینکه تمایل برخی بانکها به خرید مالکیت استارتآپهای فینتک افزایش پیدا خواهد کرد (تا 12 درصد).

در این نظرسنجی، در مورد منابع انسانی مورد نیاز برای مقابله با انقلاب فینتک و مهارتهای آنها نیز سوالاتی پرسیده شد. مهمترین مهارتها از نظر بانکها آنهایی بودند که با مشتریمحوری (65 درصد این مهارت را «خیلی مهم» و 27 درصد آنها را «بسیار مهم» ارزیابی کرده بودند)، دانش دیجیتال (63 درصد این مهارت را «خیلی مهم» و 29 درصد آنها را «بسیار مهم» ارزیابی کرده بودند) و دانش در مورد کانالهای مختلف بانکداری (55 درصد نمونه این مهارت را «خیلی مهم» و 33 درصد آنها را «بسیار مهم» ارزیابی کرده بودند) ارتباط داشتند.

بسیار تعجببرانگیز است که مهارتهای بانکداری سنتی از نظر شرکتکنندگان در این نظرسنجی اهمیت کمتری دارد (37 درصد نمونه این مهارتها را «خیلی مهم» و 35 درصد آنها را «بسیار مهم» ارزیابی کرده بودند)؛ بهویژه اینکه مهارتهایی مثل ارتباطات دیجیتال (39 درصد نمونه این مهارتها را «خیلی مهم» و 45 درصد آنها را «بسیار مهم» ارزیابی کرده بودند) و مدیریت اطلاعات (39 درصد نمونه این مهارتها را «خیلی مهم» و 47 درصد آنها را «بسیار مهم» ارزیابی کرده بودند) مهمتر از این نوع مهارتها به نظر میرسند. همه این موارد حاکی از اهمیت تحولی است که در زمینه نیروهای انسانی صنعت خدمات مالی در حال رخدادن است؛ بهطوری که مهارتها و دانش دیجیتال (برنامهنویسی، الگوریتم، کلانداده و غیره) حتی از مهارتهای مرکزی بانکی نیز اهمیت بیشتری پیدا کردهاند، اما نمیتوان انتظار داشت که مهارتهای مرکزی بانکداری اهمیت خود را در تعیین جهت استراتژیک بانک و مدیریت آن از دست بدهند.

نتیجهگیری

این مقاله به بررسی قدرت تحولآفرین استفاده از فناوریهای مدرن در صنعت خدمات مالی جهانی پرداخت و پیامدهای این روند روی توسعه سیستمهای بانکداری را با تمرکز ویژه روی منطقه آمریکای لاتین تحلیل کرد.

نتیجه بررسیهای ما این است که صنعت بانکداری سنتی نسبت به انقلاب فینتک احساس خطر رقابتی میکند و به همین دلیل است که در سالهای گذشته شاهد همکاری با فینتکها یا خرید آنها توسط بانکهای سنتی بودیم. آنها همچنین برای ارائه خدمات بهتر اقدام به راهاندازی هابهای نوآوری درونسازمانی کردهاند.

این مقاله نتایج نظرسنجی در مورد رشد فینتک و بانکداری دیجیتال است که در آمریکای لاتین ارائه شد. بانکهای شرکتکننده در این نظرسنجی که از تهدیدهای رقابتی فینتک آگاه بودند، واکنشهای زیر را برای مقاله با این تهدیدها مطرح کردهاند:

- همکاری با استارتآپهای فینتک (36 درصد)؛

- تیمهای نوآوری ارگانیک درونسازمانی (29 درصد)؛ بسیاری از این بانکها آزمایشگاههای دیجیتال یا هابهای نوآوری اختصاصی خود را ایجاد کردهاند؛

- برونسپاری به استارتآپهای فینتک (21 درصد)؛

- خرید مالکیت استارتآپها (9 درصد).

علاوه بر آن، نتایج بهدستآمده حاکی از آن است که عناصر رشد بانکداری دیجیتال از سمت بانکها در این منطقه شرایط خوبی دارند، ولی پذیرش این خدمات در سمت تقاضا (مشتریها) تاخیر دارد و اکثر کاربران هنوز ترجیح میدهند از کانالهای سنتی مثل شعبههای فیزیکی استفاده کنند.

آخرین مورد این است که بانکهای شرکتکننده در این نظرسنجی اعتقاد دارند که استارتآپهای فینتک و بانکهای سنتی طی پنج سال آینده، صنعت بانکداری را به بازارهای محدود خاصی تقسیم خواهند کرد و 34 درصد از بانکها معتقدند که اقدامهای واکنشی آنها نسبت به استارتآپهای فینتک برای حفظ جایگاه رهبریشان در بازار کافی خواهد بود.