یکی از مباحثی که همراستا با موضوعِ شعب، مطرح میشود سیستم چند کانالۀ سنتی است. تحقیقات متعدد حاکی از آن است که اولویت اول در استراتژیِ بانکهای خُرد، همآهنگ کردن و بهبود همکاری و همراستایی بین شعب، اینترنت و مراکز تلفن است. یکی از دلایل این موضوع، همانطور که قبلاً نیز به آن اشاره شد آن است که در پیِ کاهشِ فروشِ شعب، ارتباط این کانال با سایر کانالها کمرنگتر شده در حالی که با افزایشِ سالیانۀ فروشِ اینترنتی، تمرکز روی اینترنت سیار نیز افزایش یافته است. به هر حال، صحبت کردن دربارۀ کانالها به این شیوه اشتباه است زیرا تمرکز روی یکپارچۀسازی، خدمات دیجیتال را از بین میبرد.

«ما مراکز تلفن را راهاندازی کردیم سپس بخش بانکداری اینترنتی و حال باید بانکداری سیار و موبایلبانک را مدیریت کنیم. این کانالها هیچوقت تمام نمیشوند…»

بانکهایی که چنین طرز تفکری دارند تصور میکنند موبایل، یک کانال نیست. بانکداری اینترنتی، کانال نیست. مرکز تلفن و دستگاههای خودپرداز، کانال نیستند. هیچکدام از اینها کانال نیستند. کُرۀ خاکیِ ما را جمعیتی فرا گرفته که زندگی دیجیتالی دارند و به شیوهای صحیح با زندگیِ فیزیکیِ خود یکپارچۀ شدهاند. ما همزمان که در خیابان قدم میزنیم، پیامک میفرستیم، با تلفن همراه صحبت کرده و تعامل برقرار میکنیم. از طریق برنامههای کاربردیِ مسیریاب، موقعیت جغرافیاییِ خود را مشخص کرده و مقصدمان را پیدا میکنیم. در گوشیِ تلفن همراه خود روزنامه میخوانیم و برنامههای تلویزیون را میبینیم. داد و ستدهای نظیر به نظیر، رو در رو و غیره انجام میدهیم.

در آیندهای بسیار نزدیک، هر شخص روی کرۀ زمین چنین ارتباطات دیجیتالی برقرار خواهد کرد و به تبع آن، طرز تفکر متفاوتی نیز خواهد داشت. در واقع، این مسیر هماکنون آغاز شده است. ما بدون آنکه فکر کنیم در یک زمان روی کانال تلفن همراه هستیم و چند لحظۀ بعد احتمالاً به سراغ کانال اینترنت میرویم. در یک زمان ممکن است یک کار دیجیتالی انجام دهیم و در زمان دیگر از کانال فیزیکی استفاده کنیم. کانال دیجیتالیِ ما همان کانال فیزیکی است، این کانالها با یکدیگر و با زندگیِ همۀ ما در هم تنیده شده است.

به همین علت است که باید فکر کردن به کانالها و چند کاناله بودن را متوقف کنیم. در تفکر بانکداریِ ما یک نقصِ ساختاری وجود دارد. ماباید بدانیم که اینها کانال نیستند. اینها زندگیِ روزمرۀ افراد در قرن بیست و یکم هستند که دیجیتالی شدهاند. ما دربارۀ سیستم و استراتژیِ چند کاناله صحبت میکنیم ولی من اعتقادی به چند کاناله بودن ندارم؛ به نظرِ من استراتژیِ درست، تفکر دربارۀ ترکیبِ خدمات و سرویسدهی به مشتریان در مواقع مورد نیاز آنهاست. برای من، ارائۀ دیجیتالیِ خدمات مهم است که امروز از طریق تلفن همراهم صورت میگیرد و در آیندهای نزدیک خدمات را روی ساعت یا عینکم دریافت میکنم. این، خواستۀ من است اما شاید بقیه آن را نخواهند. برخی، خواهان خدمات مبتنی بر شعبه هستند و برخی دیگر ارتباط با مرکز تلفن را میخواهند. ولی باید در نظر داشت که همه در پیِ خدمات از راه دور و دیجیتالی نیستند.

دربارۀ مشتریان صحبت کنید نه دربارۀ کانالها

در واقع، موضوعی بهنام چندین کاناله وجود خارجی ندارد. کانالها مجراهایی هستند که بانکها برای برقراری ارتباط با مشتریان، به وجود میآورند. مشتریان در پیِ خدماتی هستند که نیازهای آنان را برآورده کنند، مانند خرید یک خانه. مشتریان میخواهند خدمات را به شیوۀ دلخواه خود و متناسب با نیازهایشان دریافت نمایند. بنابراین دسترسیِ بانکها به مشتریان از طریق کانال، مهم نیست بلکه دسترسیِ مشتریان به بانکها بهواسطۀ نیازهایشان، موضوعِ اصلی است.

به همین علت است که من ترجیح میدهم بهجای صحبت دربارۀ کانالهای متعدد، به مشتریان متعدد بپردازم. مشتریان، بسته به موقعیت جغرافیایی، سطح اجتماعی، نگرش و سازگاری با فناوری، متفاوت از یکدیگر هستند. برخی مشتریان، خدماتِ تمامدیجیتال میخواهند و برخی دیگر فقط خواهان ارتباطات رو در رو هستند. چالشِ بانک، طراحی و ارائه خدمات مشتریان، مطابق با سلایق و خواستههای آنان است. فراتر از آن، چالشِ بانک، طراحیِ تجارب مشتریان به قسمی است که مشتریان کانالهای مد نظر بانک را برای ارتباطات خود برگزینند. بنابراین، مهم ترین کار، هدایت مشتریان به سمت کانالهایی است که برای بانکها در اولویت بالاتری قرار دارند.

این، مهمترین بحثی است که غالباً با بانکها دارم بهویژه در جلساتی که دربارۀ نقش شعب صحبت میکنیم. بهعنوان مثال، در یکی از مکالمات اخیر، یکی از بانکها این بحث را مطرح میکرد که کسب و کارهای کوچک و متوسط نیاز به شعب دارند. این حرف درست است، برخی از آنها نیازمند شعبه هستند. برخی از کسب و کارهای کوچک و متوسط، مقادیر زیادی پول نقد جابهجا میکنند و این نیاز فیزیکی به سپرده، آنان را به شعبه و خدمات مبتنی بر شعب، وابسته میکند. ولی آیا آنها به شعب نیاز دارند که وام بگیرند؟ میتوان گفت نه لزوماً. من یک کسب و کار کوچک یا متوسط هستم و مدیرِ بانکم یک بار در سال به دفتر کار من مراجعه میکند تا مباحث مالی را با هم مرور کنیم. شعب میتوانند با فروش مستقیم و مدیران خدماتِ مستقیم جایگزین شوند.

بنابراین به بحث اصلی برمیگردیم. چه کسانی به شعبه نیاز دارند؟ افرادی که ارتباط با کارمندان شعب را دوست دارند؟ افرادی که نیازمندِ یک مکان فیزیکی هستند تا بدانند پولشان کجاست؟ افرادی که در مقابلِ تغییر، مقاومت میکنند؟ افرادی که مسیرهای جایگزین را نمیشناسند؟ افرادی که از مسیرهای جایگزین، مطمئن نیستند و نیاز به آموزش دارند؟

آنها کمی شبیه به بسیاری از افراد هستند که در مقابل تلفنهای همراه مقاومت کرده و فکر میکردند تلفنهای هوشمند فقط مخصوص جوآنها و متخصصانِ موبایل است اما امروز به آنها وابسته شدند یا افرادی که فکر میکردند نیازی به اینترنت ندارند تا زمانی که بسیاری از خدمات از طریق اینترنت ارائه شدند. البته برخی افراد به دلایل متفاوت، همچنان از تلفن همراه یا بانکداری اینترنتی استفاده نمیکنند؛ مانند ترس، احساس عدم امنیت، بیاعتمادی، عدم دسترسی، دانشِ کم و غیره.

بنابراین، من حدس میزنم چنانچه بانکها برنامههای خود را روی هدایت مشتریان از شعبه به سمت سیستم از راه دور، متمرکز کنند و در راستای آموزشِ شیوۀ عملکرد این سیستمها، کارگاههای آموزشی متعدد و فراگیر برگزار نمایند، میتوانند علاوه بر ترویج سریعتر و سادهترِ کانالهای از راه دور، هزینههای ناشی از عملیات مبتنی بر شعبه را نیز به میزان قابل توجهی کاهش دهند.

این موضوع مرا به یاد همکاری با یک بانک در دهۀ 90 میلادی میاندازد هنگامی که بانک مذکور در راستای اجرای برنامۀ هدایت مشتریان به سمت خدمات سلفسرویس، دستگاههای خودپرداز را برای امور سپردهگذاری و برداشت وجه در شعب، مستقر کرده بود. با وجودِ این سرمایهگذاری کلان برای اتوماسیون تراکنشها، تنها درصد کمی از مشتریان از سیستمهای سلفسرویس استفاده میکردند. بنابراین بانک برنامهای را در پیش گرفت تا بتواند مشتریان را وادار به استفاده از این خدمات کند.

در تمامی شعب، کارمندانی مستقر شدند تا با مشتریان صحبت کرده و شیوۀ کار با دستگاهها را به آنها بیاموزند. مشتریانِ پختهتر، مثلاً مادرانِ پرمشغله، علاقهمند بودند که یک بار شانس خود را امتحان کرده و با کمک کارمندان بانک، از دستگاهها استفاده نمایند. پیش از آن، اکثر مشتریان به علت عدم آگاهی از کارکرد دستگاهها یا به خاطر کمبود وقت، ترجیح میدادند از سیستم سلفسرویس استفاده نکنند.

طبق یافتههای مستند، تنها گروهی که در مقابل این برنامه مقاومت میکردند، آقایان بودند. بله، هورمون مردانۀ تستسترون در مردها این احساس را به وجود میآورد که به هیچ آموزشی احتیاج نداشته و بانک نیز نمیتواند آنها را بر خلاف میلشان وادار به استفاده از دستگاه کند. مردانِ جوانتر، در برابر تغییر، مقاومتِ بیشتری داشتند. من حدس میزنم اگر بانکها بخواهند سیستم بانکداری با موبایل را هم پیادهسازی کنند با همین مقاومتها مواجه میشوند اما دستکم خواهند توانست یک سوم تا دو سوم از مشتریان را از شعب، بیرون بکشانند.

بانک دیجیتال، یک بانک توسعهیافته است

بنابراین با حرکت مشتریان به سمت زندگیِ دیجیتال، بانکهای جدید دیگر پاسخگوی نیازهای آنها نیستند مگر آن که به بانک دیجیتال تبدیل شوند.

بانک دیجیتال، اعتقادی به کانالها نداشته و هرگونه صحبت دربارۀ استراتژی چندکاناله را اشتباه محض میداند. در واقع بانک دیجیتال، صرفاً روی شیوۀ زندگیِ روزمرۀ مشتریان، شیوۀ ارتباط آنها با تأمینکنندگان مالی و دریافتِ خدمات توسعهیافتۀ دیجیتالی تمرکز میکند. این نوع خدمترسانی فراگیر در حینِ زندگی روزمره بهتر از خدمات واکنشی هنگام درخواست مشتریان است. خدمترسانی فراگیر به معنی درک خواستهها و سلایق مشتریان و برآوردن نیازهای مالیِ آنها به محضِ نمایان شدن است. این همان کاری است که شرکتهای آمازون و اَپِل انجام میدهند. برای دریافت یک کتاب یا موسیقی نیازی به تکمیل چندین فرم متفاوت نبوده و تنها یک کلیک و پرداختِ آنلاین، کافیست تا به آن کتاب یا موسیقی دسترسی پیدا کرد. البته خدمترسانیِ فراگیر در بانکهای دیجیتال، فراتر از این است. بانک دیجیتال از طریق استاندارد جی.اِس.اِم ، نیازها و سلایق مرا رصد کرده و همانطور که به زندگیِ عادی خود ادامه میدهم پیشنهادهای مالی متناسب با شرایط، ارائه میکند. بانک دیجیتال تشخیص خواهد داد که من شب گذشته مشخصات یک تلویزیون اِل.سی.دی جدید به قیمت 499 دلار را در گوگل مطالعه میکردم و حال که از مقابل یک مغازۀ صوتی-تصویری میگذرم به من یک کوپن تخفیف با کیو.آر کد میدهد که همان موقع میتوانم تلویزیون دلخواهم را با 50 دلار تخفیف به قیمت 449 دلار خریداری کنم.

در واقع، بانک دیجیتال در حال حاضر وجود دارد. فقط کافی است به کیف پول گوگل و اَپِل پاسپورت نگاهی بیندازید که هیچ کدام، یک بانک نیستند ولی با استفاده از قدرت نفوذ اطلاعات، در ابتدای فرآیند و پردازش تراکنشهای مالی، در انتهای فرآیند، خدماتی شبیه بانکها ارائه میدهند.

از آنجایی که بانک دیجیتال از طریق ارائۀ تخفیف یا جایزه میتواند مشتریان را به سمت و سوی مد نظر خود هدایت کند لذا خدمات فراگیری که ارائه میکند نیز خاص هستند. بهعنوان مثال به مشتریان اعلام میکند چنانچه کالاهای مورد نیاز خود را از یک فروشگاه خاص، خریداری کرده و از دستگاه کارتخوان بانک آنها استفاده نمایند شامل پنج درصد تخفیف خواهند شد.

در واقع از آنجایی که بانک دیجیتال قادر به تشخیص کلیۀ تراکنشهای شخص با شخص، شخص با ماشین یا حتی ماشین با ماشین است لذا یک بانک توسعهیافته به شمار میآید. با استفاده از متدولوژیِ آر.اِف.آی.دی ، تراکنشها در همۀ کالاها از یک لباس معمولی گرفته تا یک پله برقی، ثبت و ضبط میشوند. این بدان معناست که همۀ اشیاء بهصورت هوشمند و بیسیم از طریق آنچه امروز اینترنتِ اشیاء نامیده میشود، با یکدیگر در ارتباط هستند. اینترنتِ اشیاء، یک دنیای توسعهیافتۀ نوین و سرشار از حقایق دیجیتال پیش روی ما قرار داده که در آیندهای بسیار نزدیک، پنجاه میلیارد وسیله با یکدیگر در ارتباط خواهند بود.

اینترنت اشیاء

اینترنت اشیاء، بدین معنی است که بین تمام اشیاء اطراف ما از اتومبیل گرفته تا یخچال، از کلید گرفته تا جاسوییچی، جواهرات و ساعت، همه و همه، ارتباطات اینترنتی اعم از بیسیم و باسیم، برقرار است. در واقع هر شیء که دارای تراشه باشد، در این چرخه قرار خواهد گرفت. همۀ ما در آیندهای نزدیک توسط تراشههای موجود در اشیاء، زیر ذرهبین قرار گرفته و رصد میشویم؛ چشمانداز اینترنت اشیاء این است: ارتباط فراگیر با همۀ اشیائی که بیوقفه با هم در ارتباط و تراکنش هستند.

نکتۀ کلیدی این است که اینترنت اشیاء، موجِ بعدی تغییرات عظیم را ایجاد خواهد کرد. ممکن است ده سال یا بیشتر طول بکشد اما همانطور که در اوایل دهۀ 90 میلادی دربارۀ بانکداری اینترنتی صحبت کردیم و از اوایل سال 2000 میلادی، یک موج عظیم از تغییرات شکل گرفت، اینترنت اشیاء نیز موجِ بعدی را ایجاد خواهد کرد. این دنیایی که در آن همۀ اشیاء در همه جا به یکدیگر متصل هستند و میتوانند با هم تجارت و تراکنش کنند، فرصت و تغییر خارقالعادهای برای بانکها به شمار میآید و بانکهایی که امروز تغییر کنند، در آن زمان برنده خواهند بود.

شما میتوانید در همۀ اشیاء، یک تراشه بگذارید و آنها را رصد کرده یا با آنها ارتباط برقرار کنید. اتومبیل، تلفن، دیوارها، سقف، کتابها، پوستر، پنجره، آجر و حتی کودکان در این چرخه حضور دارند. این بدان معناست که بانکها از امروز باید به سختی تلاش کرده و شیوهای از تجارت و تراکنش را تدوین نمایند که وقتی همه چیز در همه جا با یکدیگر در ارتباط است، قابل ارائه باشند. پرسشهایی که باید در پیِ پاسخش بود عبارتند از:

- فرآیند کار چگونه خواهد بود؟

- تأمینکننده چه کسی است؟

- سیستم امنیت و سندیت چگونه کار خواهد کرد؟

- از چه زمانی محصولات و خدمات مربوط به این قابلیت در بانکها ارائه میشوند؟

امروز با وجود فناوریِ اِن.اِف.سی و آر.اِف.آی.دی، میتوانیم آثار این تغییرات را به خوبی مشاهده کنیم. وقتی دربارۀ وجود تراشه در همۀ اشیائی صحبت میکنیم که میتوانند بهصورت بیسیم با یکدیگر در ارتباط باشند، منظورمان همان تراشههای آر.اِف.آی.دی امروز هستند. از آنجایی که آر.اِف.آی.دی تنها میتواند حجم کمی از اطلاعات را در خود نگه دارد نیاز به چیزی دارد که اطلاعات آر.اِف.آی.دی را دریافت کند و آن، اِن.اِف.سی است. بنابراین اِن.اِف.سی در تلفنها و سایر قطعات، مکانیزمِ خواندن اطلاعات را برای آر.اِف.آی.دی انجام میدهد.

حتما در فروشگاهها با این صحنه مواجه شدهاید که وقتی میخواهید کالایی را خریداری کنید باید به صندوقدار فروشگاه بدهید، در آینده فقط کافیست که کیو.آر کدِ کالا را از طریق تلفن همراه خود بخوانید و یا تلفن را روی کد آر.اِف.آی.دی آن بگیرید تا پول آن کالا خود به خود از حساب شما کسر و به فروشنده داده شود و کالا توسط شما خریداری شود. علاوه بر این در آیندهای نزدیک، اینترنت اشیاء تبدیل به اینترنت سیار اشیاء خواهد شد که در آن همه چیز از طریق شبکه، مکانیابی و شناسایی خواهد شد.

نکتۀ مهم، همین سیستم تراکنشیِ مبتنی بر شبکه و تراشه است. سیستمی مبتنی بر شبکه که همه چیز را بهصورت آنی، زیر نظر دارد بسیار پیچیدهتر و هوشمندتر بوده و احتمالاً آینده را در دست خواهد گرفت اما سیستم مبتنی بر تراشه ممکن است در تعقیب تراکنشها، نقش کوتاهمدت و یا میانمدت ایفا نماید.

چرا نباید دربارۀ کانال، بحث کرد؟

همانطور که مشاهده میشود بانکهای دیجیتال درآیندهای نزدیک، هدایت امور را به عهده خواهند گرفت و با استفاده از فناوریهای توسعهیافته، مشتریانِ خود را ردیابی و رصد میکنند تا خدمات فراگیر و متناسب با شرایط به آنها ارائه دهند. از آنجایی که بانکِ دیجیتال، فراگیر بوده و در همه جا حضور دارد علت وجودِ کانالها در فضای دیجیتالی و برای مشتریانِ دیجیتالی را درک نمیکند. پس چرا باید دربارۀ کانالها صحبت کنیم؟ چرا سعی میکنیم با یکپارچگیِ کانالها روبرو شویم؟ علت فقط تاریخ و پیشینه است.

نخستین کانالهای نوینِ بانکی، در اوایل دهۀ 90 میلادی معرفی شدند. در آن زمان، مراکز تلفن، یک مشکل به شمار میآمدند و بحث بر سر این بود که دستگاههای خودپرداز میتوانند بهعنوان کانال بازاریابی مورد استفاده قرار گیرند. سپس اینترنت فراگیر شد و ایمیل بهعنوان یک وسیلۀ ارتباطی با بانک، مورد استفاده قرار گرفت. اما امروز، این راهها به گذشتههای دور پیوستهاند.

در نتیجه، شرکتهای فناوری، بحث دربارۀ سیستمهای چند کاناله را آغاز کردند تا بتوانند شعبه، مرکز تلفن، دستگاه خودپرداز و اینترنت را با یکدیگر یکپارچۀ کنند. از آنجایی که تلویزیونهای تعاملی نیز در راه بودند، پس تلویزیون هم یک کانال به شمار میآمد. هدفِ سیستم چند کاناله، پُر کردن شکاف بین کانالها و توصیۀ شرکتهای فناوری، استفاده از میانافزارها بود تا بتوانند محیطی یکتا برای تجارب مشتریان فراهم آورند. موضوع و دغدغۀ اصلی، همراستا کردن تعاملات بانک از طریق شعبه، دستگاه خودپرداز، مرکز تلفن و اینترنت بود.

من در سال 1997 میلادی، مقالهای دربارۀ بانکداری ارائه دادم. حتی در آن زمان هم ما دربارۀ بانکداریِ 24 ساعته در هفت روز هفته صحبت میکردیم. بحث بر سر این بود که بانکداری باید همیشه، در هر مکان و هر زمان وجود داشته باشد و امروز نیز همچنان همان بحث را داریم. امروز دربارۀ رسانۀ اجتماعی صحبت میکنیم اما آن زمان هم دربارۀ اجتماعات آنلاین و اقتصاد مجربی صحبت میکردیم که متناسب با نیازهای روزافزون مشتریان، باید تغییر کنند.

با مرور اسلایدهای مقالۀ خود، مشاهده میکنم مسائلی که آن زمان ذهن ما را به خود مشغول کرده بودند همچنان وجود دارند؛ آن مسائل شامل تجارب مشتریان، وفاداری به برند، پشتیبانی از مشتریان، خدمترسانی، دادهکاوی برای شخصیسازیِ خدمات و یکپارچگیِ کانالها هستند. هنوز که هنوز است همان بحثها در جریان است فقط گاهی نامشان تغییر میکند. در دهۀ 90 میلادی زمانی که تعاملاتِ مشتریان از طریق کانالهای متعدد، صورت میگرفت مبحث همسویی و یکپارچگیِ کانالها یک چالش بزرگ به شمار میآمد:

- آیا پاسخ شعب به مشتریان، منطبق با مطالب نوشته شده در اینترنت هستند؟

- آیا مرکز تلفن میداند که شعب، به مشتریان چه میگویند؟

- آیا دستگاههای خودپرداز میتوانند نکات مشورتی را روی کاغذ رسید، چاپ کرده و به مشتری بدهند؟

تمام این موارد نیاز به یکپارچگیِ کانالها داشت. در واقع تمام آن دغدغهها امروز هم وجود دارند با این تفاوت که با وجود حجم زیاد تماسهای تلفنی، ایمیلها و اساماسها، نظرات درج شده در وبلاگها، توییتر، فیسبوک و غیره، پیچیدگیهای دنیای امروز به مراتب بیشتر است.

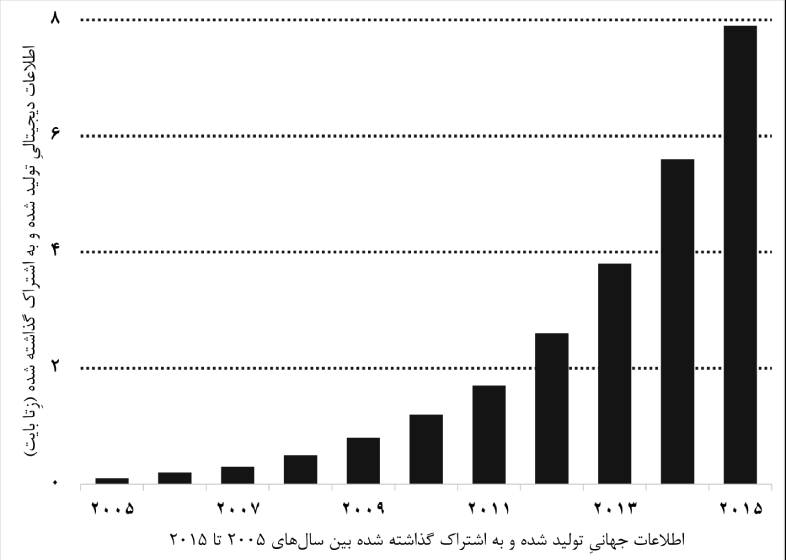

پیچیدگیِ مذکور در سال 2002 و با افزایش دادههای تولید شده توسط کاربران و افزایش اطلاعات دیجیتال تولید شده و به اشتراک گذاشته شده در سطح دنیا، بسیار پررنگ شد. در واقع از سال 2005 تا 2011 میلادی، میزان اطلاعات تولید شده و به اشتراک گذاشته شده از مستندات گرفته تا تصاویر، به میزان ده برابر افزایش یافته و به رقمی معادل دو تریلیون گیگابایت رسیده که هم اکنون نیز روز به روز نیز در حال افزایش است. همزمان، تقاضا برای دسترسیِ از راه دور به خدماتِ اینترنتی نیز در کشورهای در حال توسعه، توسعه یافته و نوظهور از نظر اقتصادی، با حداکثر سرعت، در حال افزایش است.

بیکرانیِ تقاضاها روی کانالهای از راه دور، مدیریتِ تعاملات چند کاناله را دچار پیچیدگیهایی کرده و سازماندهیِ همسو و یکپارچۀ آنها، امروزه از اهمیت بیشتری برخوردار است. به عنوان مثال فرض کنید شخصی برای دریافت وام درخواست آنلاین را روز گذشته پر کرده است و وقتی به پرسشهای ارزیابیِ آنلاین برای دریافت وام پاسخ میداده و مورد تایید سیستم قرار گرفته است دیگر مایل نیست شعبه به او بگوید که واجد شرایط دریافت وام نیست. همچنین در شرایطی که شب گذشته از طریق برنامۀ کاربردی تلفن همراهش، اولین قسط وام خود را پرداخت کرده است دوست ندارد از مرکز تلفن به من زنگ بزنند و پیشنهاد یک وام جدید بدهند.

همراستایی و نامتناقض بودنِ کانالها، یک موضوع مهم و حیاتی در بانک دیجیتال است

همانطور که اشاره شد بانکهای دیجیتال کانالهای خود را مجزا نمیکنند اما مجموعهای از کانالهای دیجیتال شده را زیر نظر دارند تا بتوانند خدمات همسو و سازگار ارائه دهند. وقتی مؤلفههای انسانی و دیجیتالسازی با یکدیگر ترکیب شوند، خدمات فراگیر و توسعهیافته ارائه خواهند شد. برای بانکهای امروز، این موضوع یک چالش است اما من یک یا دو نمونه پیدا کردهام که بانکها پیشنهادهای خود را متناسب با فناوریِ توسعهیافتۀ دیجیتال تدوین و ارائه کردهاند.

بهعنوان مثال، وِلزفارگو در ایالات متحده، روی دستگاههای خودپرداز پیغامهای شخصی به مشتریان میدهد. دستگاههای خودپرداز وِلزفارگو صفحه نمایشهای شخصی سازی شدهای دارند که بر مبنای استفادههای قبلی از دستگاه، فعالیتهای مورد علاقۀ مشتریان و اولویتهای اصلیِ آنها را پررنگتر نمایش میدهند. همچنین با استفاده از ابزاری به نام «ردیابیِ پول نقد» این امکان برای مشتریان فراهم میشود که گزارش برداشتهای ماهیانۀ خود را روی صفحه نمایش ببینند. این ابزار به مشتریان اجازه میدهد یک عددِ برداشت، بهعنوان هدف تعیین کرده و مشاهده کنند که در ماه گذشته چه مقدار پول نقد از حسابشان خارج شده ضمن آن که طیِ یک سال گذشته، میانگین برداشتها چقدر بوده است. این امکانات، منجر به ایجاد هماهنگی بین تمام کانالها میگردد.

مثال دیگری از نوآوری در این زمینه، بانک آلیور در لهستان است. این بانک در نوامبر 2008 میلادی تأسیس شد و هدفش این بود که تا پایان سال 2012 میلادی، دو الی چهار درصد از سهم بازار در بخش بانکداریِ خُرد ِ لهستان را بهدست آورَد. تا پایان نوامبر 2012 میلادی، بانک مذکور با 4 درصد سهم بازار در زمینۀ وام مسکن، 2/3 درصد در وامهای شخصی و 8/3 درصد در حسابهای جاری، فراتر از میزان تعیین شده در اهدافش پیش رفت. این بانک، 4/1 میلیون مشتری دارد و پس از 22 ماه سر به سر شدن سود و زیان، هماکنون در زمینۀ جذب مشتریان جدید، رتبه نخست را دارد. در نقطۀ مقابل، بانکِ مترو در بریتانیا که مبتنی بر شعبه است، در سه سالِ نخستِ فعالیت خود بیش از یکصد میلیون پوند، ضرر کرد. مثال دیگر بانک آلیور است که در دسامبر 2012 میلادی با قیمت سهام 18 دلار وارد بورس اوراق بهادار وارسا شد. سهام بانک، بیشترین عرضۀ عمومی اولیه در بورس وارسا را داشت و تا آگوست 2013 میلادی، ارزش آن تقریباً دو برابر شده و به 32 دلار رسید.

یکی از دلایل اصلی موفقیت بانک آلیور، سیستم مجازیِ آن است که همانند یک شعبه، هفت روز هفته بهصورت شبانهروزی، خدمترسانی میکند و از طرق مختلف از جمله ویدیوکنفرانس یا مکالمات آنلاین، میتوان با کارمندان بانک ارتباط برقرار کرد. مشتریان میتوانند در شعب مجازیِ آلیور محصولات را بهصورت آنلاین خریداری کرده و برای تکمیل فرم درخواست نیز از کارمندان بانک، مشاوره بگیرند. پردازشِ فرمها روی صفحه نمایش، قابل مشاهده است و مشتریان به سادگی میتوانند مراحلِ کار را دنبال کنند.

برنامههای کاربردی ویژهای نیز در فروشگاههای اَپِل و گوگل به فروش میرسند که دسترسی به کلیۀ خدماتِ این بانک را از طریق تلفنهای هوشمند فراهم میآورند. این برنامهها ویژگیِهای دیگری نیز دارند از جمله:

- نمایش وضعیتِ پسانداز شخصی با تکان دادن گوشیِ موبایل

- انتقال وجه فوری از طریق تلفن همراه

- استفاده از شبکههای اجتماعی مانند فیسبوک برای انتقال وجه

- انتقال وجه با استفاده از دوربین تلفن همراه (از طریق عکس گرفتن از صورتحساب)

موسیقی، فیلم و بلیتهای سینما در محوطۀ تفریح و سرگرمیِ بانک آلیور، بهطور رایگان عرضه میشوند. علاوه بر این شما میتوانید تلفنهای هوشمند و سایر محصولات را با تخفیف ویژه و یا اقساط بدون بهره خریداری کنید. این بانک در عرصۀ نوآوری، پیشرو بوده و سایر بانکهای لهستان از جمله بانک بی.آر.یی برای تغییر رویه، تحت فشار قرار گرفتهاند تا بتوانند با آن رقابت کنند. (بخشِ «اِم بانک لهستان، بانکِ مادر خود را نابود کرده است» در همین فصل را مطالعه کنید).

بانک های آلیور و وِلزفارگو نشان دادهاند بانکها برای بقا در عرصۀ رقابت باید برنامههای خود را بهصورت مجازی و در رسانههای اجتماعی، شخصیسازی کنند. این البته ایده خوبی است اما باید فراتر هم رفت. اهداف یک بانک دیجیتال باید فراتر از همسوسازیِ کانالها و تعاملات باشد. یک بانک دیجیتال به دادهکاویهای عمیق و هوشمند نیاز دارد تا بتواند مزیتهای رقابتی خود را ارتقا دهد. دادهکاویِ اطلاعات، امری حیاتی بوده و بانکها باید با رصد کردن فعالیتهای دیجیتالیِ مشتریان، خدماتِ خود را شخصیسازی کنند. وقتی بانک، آدرسِ کامپیوتر یا تلفن همراه مشتریان را از طریق پروتکل اینترنت، تراشه یا سیم کارت استخراج کند میتواند ردپای دیجیتالِ آنها را نیز پیمایش نماید. بدین ترتیب ببه طور مثال انکِ من متوجه خواهد شد که من به دنبال وام مسکن هستم و روز بعد با من تماس میگیرند، اطلاعات وام مسکن را میدهند و میپرسند آیا اطلاعاتی که آنلاین مطالعه کردم کافی بودند یا خیر. این بهترین نوع بازاریابی است.

میدانم که از نظر برخی، این فرآیند بسیار دلهرهآور است اما باز هم تاکید میکنم که بانک فقط در صورت کسب مجوز از مشتریان، قادر به رصد کردنِ آنها خواهد بود. به عبارت دیگر، برخی ممکن است این مجوز را صادر کنند و برخی دیگر نه. من، شخصاً این سیستم را دوست دارم و باور دارم که بهعنوان یک خدمتِ بانکی، بسیار مورد توجه قرار خواهد گرفت.

نتیجۀ همۀ این

صحبتها این است که انسآنهای شاد همان مشتریان شاد و مشتریان شاد باعث کسب و کار

شاد میشوند و هرچقدر یک فناوری بتواند شکافهای موجود را بهتر مدیریت کرده و

خدماتِ یکپارچهتری ارائه نماید، افراد را مسئولتر و پاسخگو بارتر آورده و

محصولات را پربارتر کند، بهتر است.

افسانۀ بانکهای چندین کاناله

همانطور که اشاره شد من با بانکهایی همکاری کردهام که سالها در پیِ یکپارچگیِ کانالها بوده و میخواستند قابلیتهای جدید را به کانالهای سنتی و قدیمی اضافه کنند. اشتباه ما این بود که به جای دگرگونی و افزایش کارآییِ سیستمهای موجود، متناسب با نیازهای آینده، فرآیندهای قدیمی را پایه و اساسِ کار خود قرار دادیم. ما دستگاههای خودپرداز را به سیستم اضافه کردیم تا هزینهها را کاهش دهیم. از ترس آن که رقبای نوظهور، سهمِ بازار ما را از آن خود نکنند، مراکز تلفن را راهاندازی کردیم. اینترنتبانک را وارد سیستم کردیم تا شاید بتوانیم شعب را تعطیل کنیم و هم اکنون نیز میخواهیم موبایلبانک را اضافه کنیم چون آخرین مُدِ خدمات مشتریان است. در تمام این سالها هرچه در چنته داشتیم انجام دادیم اما نهایتاً شکست خوردیم. علت شکستِ ما، ناکارآمدی سیستمِ چندین کاناله است. در واقع به جای آن که بر کانالهای خلاق برای ارائۀ محصولات و خدمات نوین، تمرکز کنیم، تحت عنوان برنامههای کاهش هزینه برای خدمات سلفسرویس و در راستای توجیه وجودِ شعب، دائماً بر تعدادِ کانالها افزوده و مجموعهای درهم و آشفته تحویل گرفتهایم. در نتیجه، مراکز تلفن، اینترنتبانک و موبایلبانک به جای آن که مطابق با خدماتی که ارائه میدهند مهندسی شوند، صرفاً به فرآیندهای قبلی اضافه شدهاند.

البته این را هم باید اذعان کرد که استثناهایی هم وجود دارند.

بانک فِرست دایرِکت یکی از نخستین بانکهایی بود که کارآییِ کانال مرکز تلفن را افزایش داد و از این نظر در انگلستان پیشرو است. فِرست دایرِکت به جای افزودن مرکز تلفن به عملکرد شعب، از همان ابتدا سیستم را بر مبنای خدمترسانی از راه دور، پیادهسازی کرد. بنابراین مبنای طراحیِ مراکز تلفن در این بانک، متناسب با دسترسی مشتریان، از راه دور بود نه خدمترسانی به هنگام تعطیلیِ شعب.

در زمینۀ اینترنتبانک، بانک اِسمایل در انگلستان، پیشرو بوده است. بانک اسمایل به جای آن که فرآیندهای سنتیِ بانک را در قالب کانالِ اینترنت، ارائه کند، از قابلیتهای سلفسرویس اینترنت برای طراحی سیستم خود بهرهبرداری کرده است و در زمینۀ موبایلبانک، مووِن در حال حاضر دارای یک سیستم منحصر به فرد است که اخیراً در ایالات متحده مستقر شده و به زودی نیز در انگلستان ارائه خواهد شد.

حال باید دانست که نکتۀ اصلی کجاست؟

نکتۀ اصلی این است که بانکهایی که در دهۀ 70 میلادی، اتوماتیک شدند همچنان همان بانکهای دهۀ 70 هستند. علت این که مراکزِ تلفن آنها، نام و شماره حساب مشتریان را میپرسد و روی موجودیِ حساب و تراکنشها تمرکز میکند این است که شعبه را بهعنوان مهمترین مرکز تماس با مشتریان میدانند. علتِ کسالتآور بودن و کُندیِ خدمات اینترنتیِ آنها این است که به جای استفاده از قدرت نفوذ رسانههای اجتماعی و وب، صرفاً صورتحسابها را آنلاین کردهاند و خدمات موبایلبانک نیز غالباً از همین قانون، تبعیت میکند. ما به جای آن که از فناوریها برای طراحیِ یک بانک نوین استفاده کنیم، آنها را به عملکرد بانکهای دهۀ 70 میلادی اضافه کرده و به نقطۀ کنونی رسیدهایم. بدین ترتیب بانکهایی که بر پایۀ فناوری، طراحی شدهاند به سادگی، عرصۀ رقابت را از آن خود میکند.

بانک فِرست دایرِکت، صرفاً بزرگترین بانک مبتنی بر مرکز تلفن در انگلستان نیست بلکه یکی از محبوبترین بانکهای این کشور نیز هست. اِسمایل، تنها یک بانک مبتنی بر اینترنتبانک نیست بلکه یکی دیگر از بانکهای محبوب در انگستان است. طبق مطالعات و بررسیهای بیبیسی در سال 2010 میلادی که روی جامعۀ آماری 13 هزار نفری صورت گرفت، بانکهای فِرست دایرِکت و اِسمایل در زمینۀ رضایت مشتری و خدمترسانیِ مطلوب، بالاترین رتبه را در انگلستان داشتهاند. هیچ یک از این دو بانک، کانالهای جدید را به ساختارهای سنتی و تاریخ گذشتۀ شعب، اضافه نکردهاند بلکه مبتنی بر سیستم بدون شعبه و بر پایۀ کانالهای بهروز، طراحی شدهاند.

جیبون و ای.بانک در ژاپن نیز با سیستم مشابه و استفاده از خدماتِ سیار، همچنان نوآور و بدیع هستند. ای.بانک بهعنوان یک بانک مبتنی بر اینترنت، نیمی از بازار بانکداری اینترنتی ژاپن را از آن خود کرده و بانک جیبون بهعنوان یک بانک مبتنی بر موبایل، بسیار موفق و پیشرو ظاهر شده است. نکتۀ جالب توجه این است که تمام این بانکها، به استثنای ای.بانک، متعلق به بانکهای سنتی و مبتنی بر شعبه هستند. بانکهایی که متناسب با کانالِ جدید، مجدداً طراحی میشوند احتمال موفقیتشان در آن کانال خیلی بیشتر از بانکهایی است که فناوریِ نوین را بهعنوان یک لایۀ جدید روی شعبِ خود بنا میکنند. بانکها معمولاً در چندین کانال با هم، موفق نمیشوند بنابراین بهتر است به جای یک بانکِ مولتی برند، برای هر کانال، یک بانک و برند مجزا وجود داشته باشد.

برخی از بانکها مانند اِچ.اِس.بی.سی و فِرست دایرِکت، این فرآیند را آغاز کردهاند اما ایدۀ برند شدن یک بانک توسط یک کانال، هنوز بهعنوان یک استراتژی شفاف، جایگاه خود را پیدا نکرده است. اِچ.اِس.بی.سی بانکی است که توسط کانال شعبه، برند شده و مبتنی بر شعبه است، فِرست دایرِکت با مرکز تلفن، اِسمایل با اینترنتبانک و مووِن با موبایلبانک، برند شدهاند.

باز هم ادعای من مطرح میشود که هر تفکیکی بین کانالها بیمعنی بوده و تنها حقایقِ توسعهیافتۀ دیجیتالی است که اهمیت دارد. ادعای من این است که برندِ هر بانک، در یک زمانِ منحصر به فرد ایجاد شده است؛ شعب (دهۀ 70 میلادی و پیش از آن)، مراکز تلفن (دهۀ 80 میلادی)، اینترنت (دهۀ 90 میلادی) و موبایل (سال 2000 میلادی به بعد). هریک از این لایهها دارای قدمتی هستند و حفظ یا نابودی آنها، یک چالش برای بانکها به شمار میآید.

بانکِ دهۀ 70 میلادی و پیش از آن، به تاریخ پیوسته و فلج شده است. حتی بانکداری مبتنی بر اینترنت که متعلق به دهۀ 90 میلادی است توسط موبایلبانک، به چالش کشیده شده است. شاید جالب باشد بدانید که یک بانک انگلیسی که خدمات اینترنتی خود را در سال 2010، معرفی کرد هم اکنون اینترنتبانک را متوقف نموده و موبایلبانک را جایگزین کرده است.

برندینگ بهوسیلۀ طراحی مجدد برای هر کانال، روشی است که از طریق آن میتوان از نوآوری و ابتکار عملِ بانکها اطمینان حاصل کرد. بدین ترتیب با هر کانال جدید، بانک با یک زیرساخت تازه و رویکرد نوین آغاز خواهد کرد. نکتۀ منفی این رویکرد، قطعاً هزینههای سربار و طاقتفرسای برند جدید است اما حداقل مطمئن هستیم بانکمان آمادۀ رویارویی با آینده است، قسمتهای پوسیده و قدیمیِ بانک از سیستم حذف میشوند و بخشهای ناقص، سادهتر و با خسارت کمتری تعطیل خواهند شد.

وارد کردن تفکر طراحی در بانکها

به عنوان بخشی از تغییرِ پیشرو، بانکها باید خلاقیت را وارد طراحیِ خود کنند. اگر مشتری، بهروز شده و فناوری جدید را به کار گرفته است بانک هم نباید از این قافله عقب بماند. بانکها غالباً توسط فناوریهای منسوخ و قدیمی، فلج شدهاند. فناوری برای تعامل با سازمانها نیست بلکه برای تعامل با انسانها آن هم در حین زندگیِ روزمرۀ آنهاست. به همین علت است که سیستم مرکزیِ بانکها باید تغییر کند.

بیست سال پیش، بانکداری صرفاً یک شمارۀ حساب بود و بانکها بهوسیلۀ یک شماره حساب، مشتریان خود را مدیریت میکردند. به فاصلۀ دو دهه بانکها از شمارههای حساب به سمت ارتباطات رفتند و امروز نیاز دارند که روی ساختن ارتباطات با مشتریان از طریق سیستم از راه دور و فرآیندهای دیجیتال، تمرکز کنند.

در شرایطی که مشتریان، فناوریهای نوین را به کار گرفتهاند، سیستم بانکها نباید برای ارتباطات داخل سازمان طراحی شوند. به همین علت است که بسیاری از بانکها در حال تغییر سیستم مرکزی خود هستند.

کاملاً مشخص است که مشتریان تمایل دارند از طریق موبایل و اینترنت با بانک ارتباط گرفته و از محصولات آن استفاده کنند بنابراین بانکها هم باید این تغییر را پذیرا باشند. این پیچیدگیِ ارتباط بین انسانها، سازمانها و فناوری منجر به ایجاد اصطکاک در ارتباطات عصر حاضر شده است.

ظرفیت انسان برای طراحی و خلاقیت، نامحدود و البته نامشخص است. مشتریان از طریق فناوری، شیوۀ زندگی خود را با یکدیگر به اشتراک میگذارند و خلاقیتِ آنها در طراحیای است که فرآیندها، سیستمها، ساختارها و تعاملات را تغییر میدهد.

بانکها باید از گوگل، اَپِل و فیسبوک سپاسگزار باشند که این امکان را برای مشتریان فراهم آورده تا بتوانند خلاقیتهای خود را در هر کجا و هر زمان با یکدیگر به اشتراک بگذارند. هرکس میتواند هر خلاقیتی داشته باشد و اگر آن خلاقیت، محبوب و مشهور شود، ارزشمند است. بهعنوان مثال شرکتهای طراحی اطلاعات و نرمافزار مانند پولاریس میتوانند تمام نیازهای بانکداری را طراحی و خلق کنند. در واقع آنها این توانایی را دارند که بدون واسطه، محصولات را به مشتریان ارائه دهند. این شرکتها میتوانند قبل از آنکه بانکها به محصول یا خدمتی بیندیشند آنها را طراحی و خلق کنند. در این صورت بزرگترین چالشها عبارتند از:

- کسب و کار را چگونه میتوان تغییر داد؟

- چگونه میتوان بانک را راضی به تغییر کرد؟

- چگونه سازمان را وادار به حرکت کرد؟

تنها راه این است که داخل بانک اصطکاک به وجود آوریم تا مجبور به تغییر شود. برای از میان برداشتن سیستم قدیمی و بنا نهادن سیستم جدید، نیاز به جنگجویان با انگیزه داریم. این جنگجویان همان خلاقانی هستند که برای نابودی سیستمهای سنتی آمدهاند. این گروهها باید افرادی خارج از سازمان فعلی بانک باشند زیرا پرسنل فعلی، تمایلی به تغییر ندارند. به عبارت دیگر، افراد خلاق، معمولاً با سیستمهای روتین و معمول، میجنگند.

سیستم روتین و حاکم بر سازمان، غالباً تغییر را نمیپذیرد زیرا خالقِ وضع موجود بوده است. تصور کنید به سراغ پرسنل قدیمی بروید و بگویید «آنچه شما بنا کردهاید اشتباه بوده است». آنها معمولاً تمایلی به خراب کردن سیستم فعلی ندارند، به همین علت است که گروه خلاقان و نوآوران باید همۀ پرسنل قدیمی را به چالش بکشند تا بتوانند سازمان را از نو بسازند. نوآوران باید روی خروجیهای سازمان تمرکز کنند.

- خروجیهای کلیدی برای مشتریان کدامها هستند؟

- درخواست مشتری از بانک چیست؟

- مشتریان، بانک را چگونه میبینند؟

- مشتریان، چگونه با بانک روبرو شده و ارتباط برقرار میکنند؟

این مسیر، صراحتاً همان راهی است که اخیراً اِمبانک لهستان در پیش گرفته و بانک مادرِ خود را نابود کرده است.

ِامبانکِ لهستان، بانکِ مادر خود را نابود کرده است

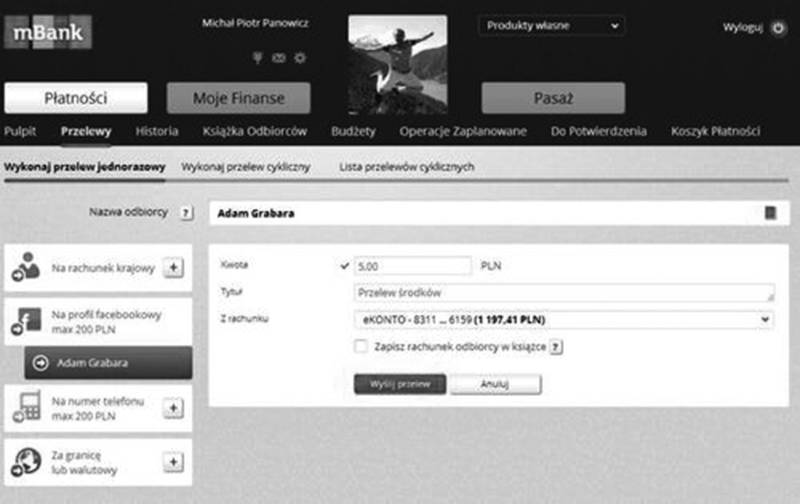

اِمبانک متعلق به بانک بی.آر.ایی است. در سال 2013، بی.آر.ایی تصمیم گرفت برند بانک خود را بهطور کامل به اِمبانک تغییر دهد. اِمبانک برند زیرمجموعۀ بی.آر.ایی برای اینترنتبانک بود که در سال 2000 میلادی برای پشتیبانی از فعالیتهای آنلاین، راهاندازی شد. چطور ممکن است که اینترنتبانک بتواند بر بانک مرکزی چیره شود؟ این اتفاق نه تنها کاملاً معقول است بلکه رخ داده است.

بی.آر.ایی در دهۀ هشتاد میلادی تأسیس شد و در حال حاضر چهارمین بانک بزرگ لهستان است. در سال 2000 میلادی و با ورود اینترنت، بی.آر.ایی، اِمبانک را بهعنوان یک بانک تمام آنلاین راهاندازی کرد. اِمبانک بهعنوان یک بانک آنلاین، به سرعت به بزرگترین بانک آنلاین و سومین بانک خُرد تبدیل شد. با استفاده از این موفقیتها اِمبانک توانست تا سال 2007 میلادی، به سرعت در بازاهای اطراف نیز گسترش یابد.

در سال 2012 میلادی بانک متوجه شد در پیِ استفاده از رسانههای اجتماعی سیار، تغییرات چشمگیری در بازارهای بانکداری در حال رخداد است. در نتیجه تصمیم گرفت بانک را از ریشه و بر مبنای چهار اصل کلیدی، مجدداً طراحی کند:

- بازاریابیِ بلادرنگ

- مدیریت مالیِ شخصی

- بانکداری سیار

- رسانۀ اجتماعی

این فرآیند صرفاً یک تصمیم معمولی نبود بلکه بیش از سی میلیون دلار برای طراحیِ مجدد بانک، هزینه شد. تصمیم به تغییر، اول از همه، منجر به از بین رفتن برند اصلی، یعنی بی.آر.ایی و جایگزین شدن آن با اِمبانک گردید. یک آرم تجاریِ جدید، نگاه و رویکردی نوین را به همراه میآورد. این تغییرات، چهارده ماه به طول انجامید. خدمات تراکنشی نیز توسط یک تیم متشکل از 200 کارمند بانک و با همکاری سایر شرکا، از نو طراحی و تدوین گردید. وبسایت اِمبانک اصلیترین کانال ارتباطی برند جدید بود که توسط شرکت سیستمهای اینترکن و آرتجنس طراحی و پیادهسازی شد. خدمات جدید که بیش از دویست عملکرد و پیشرفت نوین بود شامل موارد زیر است:

- مشتریان میتوانند برای دریافت تاریخچۀ تراکنشها و نمایش فوریِ آنها از یک موتور جستجوی هوشمند استفاده کنند که استفاده از آن به سادگی گوگل است.

- پرداخت برای خدمات میتواند از راههای معمول انجام شود. همچنین مشتریان میتوانند با استفاده از فیسبوک و اس اماس، فرآیند انتقال وجه به دوستان و اقوام خود را طی کنند.

- دیگر لزومی ندارد مشتریان شماره حساب خود را به خاطر بسپارند، در عوض میتوانند از شماره تلفن و یا شناسۀ خود در رسانۀ اجتماعی استفاده کنند.

- نقل و انتقالات از طریق فیسبوک روی صفحۀ نخستِ فرستنده قابل مشاهده بوده و از طریق یک پیغام به گیرنده ارسال میگردد.

- سیستم مدیریت مالیِ شخصی برای مدیریت بودجه تدوین شده است به قسمی که میزانِ مبلغ خرج شده و مورد مصرف آن را نمایش میدهد ضمن آن که مخارج تا پایان ماه را نیز تا حدودی پیشبینی میکند.

- یک کارشناس بانک بهصورت شبانهروزی از طریق ویدیو کنفرانس آمادۀ پاسخگویی به پرسشهای احتمالی است.

- اضافه کردن قابلیتهای بازیمانند به خدمات تراکنشی بانک، فرآیند خرج و پسانداز را جذابتر میکند.

بانکهای دیجیتال هم اکنون وجود دارند

در واقع بانکهای دیجیتال همچون اِمبانک، فیدور، مووِن، سیمپِل، جیبون، ای.بانک، آی.سی.آی.سی.آی و دنیز در حال حاضر وجود دارند. هریک از این بانکها نسخههای متفاوتی از مدلهای تجاری نوین را برای مشتری قرن بیست و یکم ارائه میکنند.

تمام این بانکها متوجه شدهاند که مبنای رقابت، کانال دیجیتال نیست بلکه خدمات دیجیتال است. بازی، بازیِ کانالها نیست بلکه باید به خدمات توسعهیافته برای مشتریان اندیشید تا بتوان گوی رقابت را ربود. این بانکها تمرکز خود را روی مشتریان و ارائۀ خدمات دیجیتالی به آنها معطوف کردهاند. خدماتی که برای مشتریان، شخصیسازی شده و کاملاً متناسب با نیاز و سلیقۀ آنهاست. بانکهای مذکور تلاش میکنند با بهکارگیریِ اینترنت اشیاء و خدمات توسعهیافته، به اهدافِ تعیین شده دست یابند.

برای تبدیل شدن به بانک دیجیتال، تغییرات اساسی باید صورت پذیرند. اگرچه اکثر بانکهای سنتی تلاش میکنند دیجیتال شوند اما توسط سیستمهای منسوخ، ساختار قدیمی و تفکر پوسیدۀ خود احاطه شده و در حال نابودی هستند. این بانکها اگر بخواهند در فضای رقابتیِ دیجیتال باقی بمانند باید تغییر کنند.

- فصل اول: چرا به بانکهای دیجیتال نیازمندیم؟

- فصل دوم: طراحی بانکهای دیجیتال بدون شعبه

- فصل سوم: بانکهای دیجیتال کانال ندارند

- فصل چهارم: طراحی ارتباطات در بانکداری دیجیتال

- فصل پنجم: فناوریها، طوفانی از بانکهای دیجیتال به وجود میآورند

- فصل ششم: تلفن همراه بانکداری دیجیتال را تقویت میکند

- فصل هفتم: بانکهای دیجیتال، بانکهای اجتماعی هستند

- فصل هشتم: مبارزه بانکهای دیجیتال، جنگ با دادهها

- فصل نهم: برقراری امنیت در بانکهای دیجیتال

- فصل دهم: تبدیل شدن به یک بانک دیجیتال

- فصل یازدهم: بانکهای دیجیتال همچنین بانک هستند

- فصل دوزدهم: علم اقتصاد نوین در بانکداری دیجیتال

- فصل سیزدهم: راهاندازی بانک دیجیتال

درباره نویسنده

کریس اسکینر منتقد و نظریه پرداز مستقل بازارهای مالی است.کریس بیش از ده جلد کتاب در زمینههای مختلف نوشته است،از قوانین ومقررات اروپایی در بانکداری درزمان بحران اعتباری گرفته تا تاریخچه آینده بانکداری.اوبه عنوان یکی از متفکرین پیشرو در حوزه بانکداری،شناخته میشود.

درباره کتاب بانک دیجیتال

کتاب «بانک دیجیتال» کمک مفیدی در مطالعه روندهای نوظهور فناوریهای دیجیتال در خدمات مالی بوده و نویسنده آن در این رشته بسیار متمایز و برجسته ظاهر شده است.کریس دراین کتاب به صنعت بانکداری برای پذیرش آینده دیجیتال خود هشدار میدهد.آینده برای بانک های فعلی،چگونه رقم خواهد خورد وآیا آنها قادر خواهند بودعملکرد وارتباطات خود را به شیوهای تغییر دهند که در فضای رقابتی موجود،محکوم به فنا نباشند؟