ما شاهد تغییرات زیادی در دنیای بانکداری هستیم اما هیچیک به اندازۀ موبایل، انقلابی و دگرگونکننده نبودهاند. فنآوریِ موبایل، در حال متحول کردن کرۀ زمین است. در حال حاضر، تعداد تلفنهای همراه در دنیا حتی از تعداد مسواکها هم بیشتر است، همچنین اقتصادهای در حال پیشرفتی همچون کشور هند، بیش از آنکه سرویس بهداشتی داشته باشند، تلفن همراه دارند.

در واقع به ازای هر یک نفر روی کرۀ زمین، یک تلفن همراه وجود دارد. این آمار بدان معنا نیست که همۀ افراد، موبایل دارند اما حاکی از آن است که همه، پتانسیلِ داشتن تلفن همراه را دارند. این یک انقلاب و دگرگونی به شمار میآید و نشاندهندۀ اتصال بیسیمِ همۀ دنیا به یکدیگر است. هر انسان روی کرۀ خاکی این پتانسیل را دارد که با هر انسان دیگری، ارتباط الکترونیکی برقرار کند. از زمان شکلگیری کائنات، چنین قابلیتی هیچ گاه وجود نداشته و به همین علت، فضایی بسیار هیجانانگیز به وجود آمده است.

فضای فعلی به بانکها اجازه میدهد خدمات نوین و خلاقِ بسیار زیادی از پرداخت نظیر به نظیر بهوسیلۀ اساماس گرفته تا برنامههای کاربردی برای پرداخت و خدمات مالی کامل از طریق تبلت و تلفن هوشمند، ارائه کنند. به همین علت، است که فضای بسیار هیجان انگیز و جالب به نظر میرسد. به خاطر همین فضای جالب و بکر بوده که پِیپال و گوگل بین سالهای 2008 تا 2012 میلادی، بیش از یک میلیارد دلار روی توسعۀ خدمات سیار هزینه کردند.

طبق مطالعات گروه گارتنِر، بازار پرداختهای سیار، بسیار داغ است زیرا ارزش تراکنشهای آن در سال 2013 میلادی حدود 4/235 میلیارد دلار بوده که نسبت به سال 2012 میلادی، 44 درصد افزایش داشته است. به همین علت است که شرکتهای بسیار زیادی روی توسعۀ پرداختهای سیار و سیستم مالی سیار، سرمایهگذاری میکنند. به عنوان مثال بین سالهای 2008 تا 2013 میلادی، سرمایهگذاران، بیش از 5/1 میلیارد دلار در بازار پرداخت های سیار، سرمایهگذاری کردند. البته اکثر آنها به نتیجۀ مطلوبی دست نیافتند به جز اِسکواِر که به موفقیت بزرگی رسید.

اِسکواِر در فوریه 2009 میلادی توسط مؤسس شرکت توییتر ، جَک دورسی، تأسیس شد. سیستمِ آن بسیار ساده و شامل یک قفل نرمافزاری روی تلفنهای هوشمند برای فعال کردن پرداختها بود. با نصب این قفل، گوشی تلفن تبدیل به یک دستگاه کارتخوان شده و امکان پرداخت را فراهم میآورد. این سیستم که مناسب داد و ستدهای کوچک بود، خیلی آهسته، رشد کرد ولی در سال 2011 میلادی، رشدِ آن سرعت گرفت. بهعنوان مثال، ده ماه پس از تأسیس اِسکواِر، ارزش پرداختهای سیار از طریق برنامههای کاربردی موبایل، به یک میلیون دلار در روز رسید. دو ماه بعد این رقم، دو میلیون دلار در روز شد و یک ماه بعد یعنی در ماه مِی 2011، روزانه بیش از سه میلیون دلار پرداخت سیار صورت میگرفت که به سرمایهگذاریِ استراتژیکِ شرکت ویزا در این کسب و کار، منجر شد. در سال 2013، ارزش شرکت بیش از 25/3 میلیارد دلار بود و در شرایطی که اکثر تازهواردها توسط شرکتهای غولی همچون پِیپال و البته بانکها، به چالش کشیده میشدند، رقم قابل توجهی به شمار میآمد.

بانکها تقریباً دو دهه در بازار پرداختهای سیار، فعالیت کردند. در دهۀ 90 میلادی سرگرم پروتکل سیستمهای بیسیم برای فعال کردن مشاهدۀ صورتحساب از طریق تلفن همراه بودند. تا پیش از سال 2000 میلادی، بانکها در حال آزمون و خطا و کسب تجربه بودند. از این سال به بعد بود که بازار پرداختهای سیار، بسیار داغ شد.

سیستمهای سیارِ ساده

همانطور که اشاره شد ما از دنیایی که در آن، تعداد اندکی به ارتباطات تکنولوژیک دسترسی داشتند وارد فضایی شدهایم که در آن، همۀ افراد بهصورت بی سیم با هم در ارتباط هستند. در آسیا، آفریقا، آمریکای لاتین، چین، هند و سایر کشورهای در حال توسعه، شاهد یک انقلاب عظیم هم در جامعه و هم در فضای بانکداری بودیم. کشورهایی همچون آفریقا که پیش از این، پرداختها در آن بسیار سخت انجام میشد و امکان انجام تخلفات نیز زیاد بود امروزه به مددِ دسترسی ارزان به ارتباطات سیار و از راه دور، تبدیل به کشوری شدهاند که پرداختها آسان و تخلفات، قابل پیگیری هستند. این بدان علت است که پردازشهای پرداخت الکترونیکی، هم قابل ردیابی و هم سریع هستند و بُعد مسافتی نیز مشکلی در آنها ایجاد نمیکند. بهترین مثال این سیستم، اِمپِسا در کنیا است اگرچه یک نمونۀ بارز در پیادهسازی پرداختهای سیار به شمار نمیآید.

اِمپِسا در ماه مارچ 2007 میلادی تأسیس شد؛ زمانی که دولت کنیا برای توسعۀ انتقال وجه بین شهروندان از سَفَریکام، بخشی از شرکت چندملیتی وُدافون در لندن درخواست کمک کرده بود. در آن زمان اکثر پرداختهای بین شهری از طریق حمل و نقل فیزیکی و ارسال یادداشت یا صورتحساب توسط اتوبوس یا تاکسی انجام میشد.

سپس با استفاده از سیستم اِمپِسا، کلیۀ پرداختها، بسیار ساده و فوری از طریق اساماس صورت میگرفت. در نتیجه اِمپِسا خیلی سریع به مورد اطمینانترین سیستم پرداخت در کنیا تبدیل شد و سَفَریکام در حال حاضر بزرگترین اپراتور مالی در این کشور است.

تا سال 2010 میلادی، اِمپِسا، 5/9 میلیون نفر مشتری داشت و در سال 2013 به 17 میلیون نفر رسید که بیش از ده میلیون نفر از آنها ماهیانه حداقل یک پرداخت انجام میدهند. با وجود سایر اپراتورهای پرداخت سیار در کنیا، بخش عظیمی از تراکنشهای تولید ناخالص داخلی این کشور هم اکنون در شبکۀ پرداخت سیار صورت میپذیرد. بهعنوان مثال در ماه آوریل 2013 میلادی، 142 میلیارد شیلینگ کنیایی، معادل 6/1 میلیارد دلار، در سیستم سیار تراکنش شد. در سال 2013، حدود 20 میلیارد دلار در شبکۀ پرداخت سیار کنیا، پردازش شده است. تولید ناخالص ملی کشور کنیا در سال 2012 میلادی، معادل 23/37 میلیارد دلار بود؛ با این مقیاس میتوان متوجه شد که سهم قابل توجهی از اقتصاد این کشور در حال حاضر وابسته به پول سیار است.

اِمپِسا در زمان تأسیس، 5/2 میلیون نفر مشتری داشت که امروز به بیش از ده میلیون نفر رسیده بنابراین، بسیاری از بانکگریزان نیز به مدد اِمپِسا، تبدیل به کاربران بانکی شدهاند. این موفقیت، درخشش و پیروزیِ بسیاری از مدلهای سیار دیگر از جمله ایزیپایسا در غرب آفریقا و تیگو را نیز به همراه داشت. اتفاقی که در آفریقا رخ داد بیش از یک دگرگونی در پرداخت سیار بود. در واقع، کشوری که تا ده سال پیش هیچ زیرساخت الکترونیکی برای پرداختهای خود نداشت، امروزه به مدد برنامههای کاربردی موبایل، همانند یک کشور توسعه یافته، تقریباً در همهجا پوشش الکترونیکی دارد.

سیستمهای سیارِ پیچیده

هنگامی که از تلفنهای سادۀ پیامک به سمت آیفون و اندروید میروید، کاربردهای جالبتری از موبایل و موبایلبانک را کشف میکنید. انتظار میرود اقتصادهای نوظهور نیز همانند اقتصادهای پیشرفته، نهایتاً تا سال 2015 میلادی استفاده از تلفن های هوشمند را به سطح بالاتری ببرند.

تلفن هوشمند با فراهم آوردن دسترسی لمسی به اینترنت سیار، کل تفکر و کارکرد علم تلفن سیار را دگرگون کرده است. این دگرگونی، با افزایش ناگهانی تعداد برنامههای کاربردی همراه بوده است. تغییرات ایجاد شده توسط برنامههای کاربردی از دو جنبه قابل بررسی هستند، شیوۀ تفکر ما دربارۀ دنیا و دنیای پول.

نخست، برنامههای کاربردی همه چیز را ساده و بسیار کارآمد میکنند. برنامههای کاربردی بدون هیچگونه آموزشی میتوانند توسط افراد هفت تا هفتاد ساله به سادگی و بهشیوهای کاملاً سازگار مورد استفاده قرار بگیرند. به عبارت دیگر، این برنامهها کاملاً بیخطا هستند. استفاده از تبلت و تلفنهای هوشمند برای انجام فرآیندهای مالی پیچیده، ایدهآل است.

دوم، کارکرد برنامههای کاربردی، به چندین بخش تقسیم شده است. در نتیجه، بانکها هم میتوانند فرآیندها را به قطعات کوچکتر و آماده بهکار با قابلیت تبادل، تقسیم کنند. شما میتوانید یک برنامۀ کاربردی پرداخت داشته باشید که هیچ کاری به برنامههای کاربردی بانک نداشته باشد. میتوانید یک برنامۀ کاربردی برای دریافت صورتحساب داشته باشید که هیچ ارتباطی با حساب بانکی نداشته باشد. میتوانید پرداختهای کوچک و یا بسیار کوچک انجام دهید.

آخرین نکته، در واقع مهمترین نکته نیز هست زیرا شما میتوانید دنیایی از پرداختهای بسیار کوچک دریافت کنید. برنامههای کاربردی انگریبردز نمونۀ خوبی از این مدعاست که تعداد دانلودهای آن اخیراً به 250 میلیون دانلود رسیده و نشان میدهد یک شرکت از طریق دریافت تنها 99 سنت برای هر دانلود میتواند میلیونها دلار درآمد داشته باشد.

بدین ترتیب انفجاری از پرداختهای جایگزین و پولهای مجازی به وجود آمد. به عنوان مثال بازیهای داخل برنامۀ موبایلها و تبلتها در حال تبدیل شدن به حالت استاندارد هستند و شرکت اَپِل در سال 2012 میلادی، پنج میلیارد و شرکت گوگل بیش از نهصد میلیون دلار به برنامهنویسان خود پرداخت کردهاند.

به خاطر داشته باشید این میلیاردها دلار همگی بر مبنای پرداختهای 99 سنتی برای دانلود و بهروزرسانیِ بازیها از طریق فروشگاههای آیتونز و اندروید بوده ولی در عمل پولهای مجازی دیگر نیز قابل مشاهده هستند. شاید با نظر من مخالف باشید اما به عقیدۀ من، تجمعِ تعداد زیادی از پرداختهای کوچک در حال ساختن یک سیستم پول مجازی است. باور کردنش سخت به نظر میرسد؟ پس این تجربۀ شخصی را مطالعه کنید که نگارنده را به دنیای پولهای مجازی معرفی کرد.

پول زومبی در جهنم اره برقی

در یک تابستان آرام، من با موبایلم بازی زومبی را شروع کردم. یک برنامۀ کاربردی بود که از اینترنت موبایل استفاده میکرد تا مرا با دوستانم در فیسبوک، مرتبط کند. با آوردن دوستانم به زومبی توانستم چند امتیاز کسب کنم و با جنگیدن با آنها نیز امتیازاتی بهدست آوردم اما دوستانم جذب بازی نشدند. عاقبت پس از رسیدن به مرحلۀ هفتم، بازی را متوقف کردم. بعد از مدتی، یکی از دوستانم هر روز مرا با اره برقی، تکه تکه میکرد. در نهایت متوجه شدم این دوست کسی است که قبلاً مرا نزده بود ولی این اره برقی از کجا آمده است؟

عصبانی بودم و دلم میخواست خودم یک اره برقی داشته باشم. مشکل اینجا بود که با آوردن حداقل چهل نفر از دوستانم به بازی، میتوانستم امتیاز لازم برای اره برقی را کسب کنم و من برای 200 نفر دعوتنامه فرستاده بودم ولی فقط 12 نفر به خود زحمت دادند که بپذیرند. چگونه میتوانم چهل نفر را بیاورم؟

این یک مشکل بود تا وقتی که سکههای زومبی را پیدا کردم. سکههای زومبی، پول های داخل بازی هستند که میتوان از آیتونز یا اندروید اِستور خریداری کرد و ملزومات مد نظر در بازی از جمله اره برقی یا تفنگ را کسب کرد. من میتوانستم پولِ سکهها را از طریق حسابم یا پِیپال یا سایر کانالها پرداخت کنم. با پنج دلار میتوانستم یک اره برقی بخرم. بنابراین پنجاه دلار خرج کردم و علاوه بر اره برقی چند وسیلۀ دیگر هم خریدم. آوردن دوستان به بازی را فراموش کرده و با قدرت هر چه تمامتر در بازی جنگیدم و تمام افرادی که مرا کشته بودند نابود کردم!

این تجربه، اهمیت ابزارِ بازی و اضافه کردن ملزومات از طریق اینترنت موبایل را به من نشان داد. بهعنوان مثال تا ژانویه 2013، اَپِل بیش از یک میلیارد حساب فعال آیتونز داشت که به کارتهای اعتباری متصل بود و این به معنای یک سرمایۀ عظیم است هنگامی که شرکت، کیف پول سیار خود را راهاندازی میکند. ولی از آنجایی که دنیای این بازیها بسیار بزرگ است، موضوع فراتر از اینها هم میرود. بهعنوان مثال ارزشِ بازارجهانیِ کالاهای مجازی در سال 2012 میلادی، 8/14 میلیارد دلار برآورد شده بود؛ آسیا با 7/8 میلیارد دلار، در صدر جدولِ خریداران و کشور چین نیز با 1/5 میلیارد دلار، نخستین مصرفکنندۀ این کالاها هستند. در سال 2011، مصرفکنندگان آمریکایی 3/2 میلیارد دلار صرف خرید کالاهای مجازی کردند که این رقم نسبت به سال 2009، حدود 30 درصد افزایش داشته است. شرکت تکناویو پیشبینی کرده است که بازار کالاهای مجازی بین سالهای 2012 تا 2016 میلادی، 5/12 درصد رشد خواهد کرد و که این رشد سریعِ بازار را نشان میدهد. به عبارت دیگر، در آیندهای نزدیک، منتظر یک بازار پنجاه میلیارد دلاری هستیم.

همچنین میتوان در این دنیای ارتباط جهانی، یک کسب و کار جدید با رشد غیر قابل باور ساخت. مثلاً یک شرکتِ بازی در فیسبوک بهنام زینگا سیتیویل، 43 روز پس از تأسیس خود در ژانویه 2011 میلادی، یک صد میلیون بازیکن جمعآوری کرده و تحلیلگران برآورد کردهاند که حدود یکدهم از آنها کالاهای مجازی خریداری میکنند. اگر یکدهم از افرادی که سیتیویل بازی میکنند ماهیانه پنج دلار بابت کالاهای مجازی پرداخت کنند در آن صورت شرکت زینگا ماهیانه پنجاه میلیون و سالیانه چهارصد میلیون تومان درآمد خواهد داشت. همۀ این درآمد، حاصل از یک بازی که مخاطبانش را در کمتر از دو ماه جذب کرده است.

این تجربه در سراسر جهان در حال تکرار است. شرکت ژاپنیِ دِنا در سال 2012 میلادی، 689 میلیون دلار از پول مجازی موباکوین درآمد داشته که نیمی از گردش مالی آن شرکت است. پول مجازی چوکو متعلق به شرکت اِناچان ژاپن و پول مجازیِ کیوکیو متعلق به شرکت چینیِ تِنسنت نیز نمونههای دیگری هستند.

در واقع کشور چین به مدد اینترنت موبایل و با معرفی پول مجازی کیوکیو، شیوۀ نوینی از رشد تدریجی پول را نشان داده است. در واقع کیوکیو بزرگترین سیستم اینترنت موبایل در چین است که توسط شرکت تِنسنت راهاندازی شده و بیش از یک میلیارد کاربر در سراسر جهان دارد که ماهیانه پانصد میلیون نفر از کاربرانش، فعال هستند. در سال 2002 هنگامی که تِنسنت در حال سازماندهی بود، سکههای کیوکیو را برای خریدهای آنلاین و دانلود معرفی کرد. از آنجایی که بسیاری از کاربران جوان، کارت اعتباری نداشتند، سکههای کیوکیو به بهترین روش برای دسترسی به کالاها و خدمات آنلاین، تبدیل شد.

اولین قدم این بود که خردهفروشان، هر کیوکیو را به قیمت یک یوآن (16/0 دلار) میفروختند. مشتریان سکههای کیوکیو را در فروشگاههای خردهفروشی بهصورت نقدی خریداری میکردند سپس خرده فروش کیوکیو را به حساب مشتریان واریز میکرد و یا از طریق کد کاربری و کلمۀ عبور، اجازۀ دسترسی به حساب کیوکیو را صادر میکرد.

به تدریج، مشتریان از سکههای کیوکیو برای سایر تراکنشها نیز استفاده میکردند. طبق برآورد دولت چین ارزشِ کل داد و ستدهای کالاهای مجازی در چین در سال 2005 میلادی، حدود 900 میلیون دلار بوده است. حدود 45 درصد از این رقم، مربوط به موارد موجود در دنیای کیوکیو بوده است. تقریباً یک تریلیون دلار از اقتصاد این کشور صرف کارهای خلاف و قمار میشود که گریزناپذیر و غیر قابل پیگیری هستند و به همین علت، مردم چین کم کم نگران شدهاند.

همه، این نگرانی را دارند که چنانچه پول مجازی به موفقیت قطعی برسد، میتواند دینامیک تجارت جهانی را دستخوش تغییر کند. همان اتفاقی که با پول مجازی بیت کوین افتاد.

سایر خدمات مالیِ سیار

بخش دیگری از موبایل، که هیچ ارزشی ندارد، استفاده از دوربین است. در ایالات متحده آمریکا از دوربینهای موبایل برای قلع و قمعِ سیستم نقد کردنِ چک استفاده میشود به قسمی که از نظر قانون، تصویرِ چک، برای نقد کردن آن کافیست. بنابراین مشتریان میتوانند از چک عکس بگیرند، با اساماس چندرسانهای برای بانک ارسال و چک را نقد کنند. این یکی از مهمترین موضوعات مورد بحث دربارۀ گسترش کاربرد موبایل در ایالات متحده است.

در آسیا نیز، تصاویر به همراه کیو.آر کد برای اتوماسیون کامل بانکداری مورد استفاده قرار میگیرند. بهعنوان مثال ای.بانک و جیبون در ژاپن، تصویرِ گواهینامه رانندگی را که با موبایل گرفته شده باشد برای افتتاح حساب میپذیرند. این تصویر توسط سیستم تشخیص حروف، خوانده شده و با بانک اطلاعاتی دولت، تطبیق داده میشود و در صورت مطابقت، افتتاح حساب انجام میگیرد.

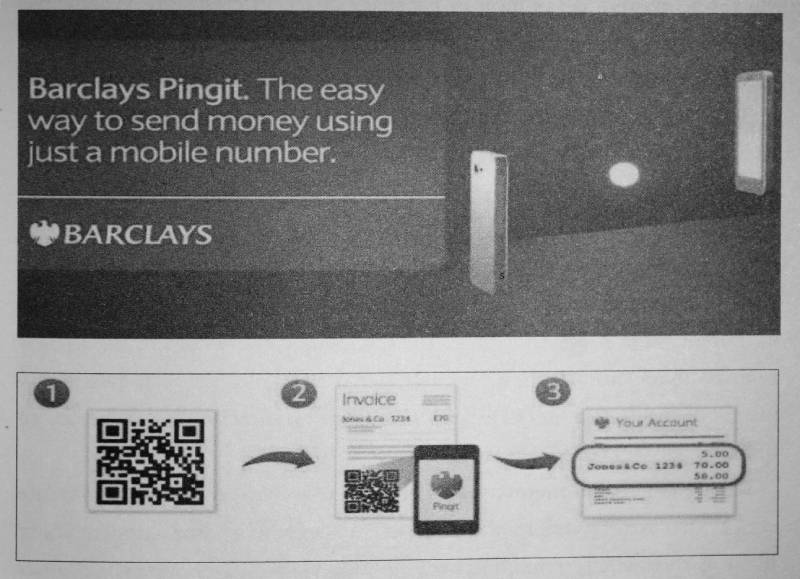

اخیراً بانک بارکلِیز در انگلستان نیز کیوآرکدها را به برنامۀ کاربری پرداخت نظیر به نظیر خود، تحت عنوان پینگیت ، معرفی کرده است. برنامۀ کاربردی مذکور این امکان را برای سازمانها فراهم میآورد که صورتحساب را با یک کیوآر کد برای مشتریان ارسال کنند و چنانچه مشتریان برای خواندن کیوآر کد از تلفنهای هوشمند خود استفاده نمایند تمام اطلاعات صورتحساب و اطلاعات حساب بانکی مشتری، داخل کد، ثبت گردیده و مشتری فقط باید پرداخت را تأیید کند. پس از تأیید، تمام مراحل تراکنش بهصورت الکترونیکی انجام میشود و بدین ترتیب چرخههای قابل پرداخت و قابل دریافت حسابهای بانکی، از پایه و اساس تغییر خواهند کرد.

پرداختهای بدون تماس سیار، یکی دیگر از مباحث جالب و رو به رشد برای بانکهاست. پرداختهای بدون تماس، مبتنی بر تراشههای اِن.اِف.سی هستند که تقریباً در تمام تلفنهای همراه نسل جدید وجود دارند. اَپِل اعلام کرده آیفونهای آینده چنین کارآیی را خواهند داشت و طبق برآورد شرکت گوگل، تا سال 2014 میلادی، تمام تلفنهای هوشمند داخل خود یک تراشۀ اِن.اِف.سی خواهند داشت. قطعاً به مدد معرفیِ کیف پول گوگل، وجودِ چنین قابلیتهایی برای شرکت گوگل نیز جذابیت دارد.

اواخر ماه مِی 2011 میلادی، کیف پول گوگل با مشارکت سیتی و مَستِرکارت به بازار آمد. این کیف پول یک برنامۀ کاربردی موبایل است که اطلاعات انواع کارتهای اعتباری را در خود ذخیره دارد. ضمن آنکه تلفنهای هوشمند میتوانند به صورت اتوماتیک پیشنهادها را دریافت کنند.

اگرچه کیف پول گوگل به این علت که صرفاً با شبکهها و تلفنهای مورد تأیید خود کار میکرد، موفقیتش تا حدودی محدود شده بود ولی با این حال تا پایان ماه فوریه 2013 میلادی، بیش از پنج میلیون نفر آن را نصب کردند. جالب اینجاست که شرکت گوگل در حال حاضر قابلیت پرداختها را به جیمیل نیز افزوده است بنابراین با تلفیق کیف پول و جیمیل باید گوگل را یکی از نقش آفرینان اصلی در عرصۀ پرداختهای اینترنتیِ سیار بنامیم.

خبرهای بد درباره موبایل

از آنجایی که همۀ بانکها در حال روی آوردن به موبایل هستند، نکاتی در این زمینه وجود دارند. یک مثال خوب میتواند حملۀ بدافزار زئوس باشد که اواخر سال 2010 میلادی رخ داد هنگامی که برنامۀ کاربردی وب مربوط به بانک از قربانی خواسته بود شمارۀ موبایل خود را وارد کند. سپس از طریق اساماس از قربانی خواسته شده بود یک برنامۀ کاربردی را روی تلفن خود نصب کند و آن برنامه با نفوذ در شبکه تمام اساماسهای بعدی را ردیابی کرده بود.

حملههای مَنایندِمیدِل و بدافزارهای بیشمار و روزافزون دیگری نیز وجود دارند که به عنوان مثال میتوان از آپدیتِ اخیر فیسبوک تحت عنوان جاستین بایبِر نام بُرد که طیِ 24 ساعت بیش از یک صد بازدیدکننده داشت و 27 درصدِ این بازدیدها از طریق فیسبوک موبایل بودند. هر بازدید، یک بددافزار را دانلود میکرد. نکتۀ بعدی سرقت موبایل است که شما فکر میکنید در شبکۀ موبایل خود هستید در حالی که نیستید. در این حالت، مُجرم سایبری یک جعبه سیگنال را در محل شخص مورد هدف قرار میدهد. شخص متوجه میشود سیگنالهای موبایلش قطع شده سپس قویتر از قبل بازمیگردد. آنچه هیچ گاه نمیفهمد آن است که خدمات موبایل و تمام پیامک ها،

برنامههای کاربردی و دانلودها توسط برنامههای مُجرم، فیلتر شده و به سرقت رفتهاند. این کارها توسط هر شخص عادی که نیتِ مجرمانه داشته باشد، به سادگی قابل انجام است. اگرچه اینگونه حملهها روزانه در حال افزایش هستند اما فعلاً بانکها فکر میکنند قادر به کنترل آنها هستند. پرسش این است: آیا در آینده و در شرایطی که هر شخص یک دستگاه موبایل خواهد داشت، این معضل باز هم قابل کنترل خواهد بود؟

پرداخت، جزو حقوق اولیه انسانهاست

این واقعیت که فراگیریِ تلفن همراه در حال برقراری ارتباط بیسیم روی کرۀ زمین است، بخشی از تغییر دنیای اطراف ما به شمار میآید. برای شروع، شش میلیارد انسان در حال حاضر با یکدیگر ارتباط شخص به شخص و نظیر به نظیر دارند. کافی است به تراکم موبایلها بنگرید تا متوجه فراگیریِ آنها شوید.

طبق مطالعات سال 2012 بنیاد گِیتس ، بانک جهانی و شرکت گالوپ، بیش از ده درصد از بزرگسالان اظهار داشتهاند طیِ سال گذشته از پول موبایل استفاده کردهاند ضمن آنکه از بین بیست کشور تحت بررسی، پانزده کشور در آفریقا بودهاند. به عنوان مثال کشور سومالی با وجود اینکه دولت کارآمدی ندارد ولی 34 درصد از بزرگسالانش از پول موبایل استفاده میکنند (معمولاً برای دریافت وجه نقد از اعضای خانوادۀ خود در خارج از کشور). واقعیت این است که امروزه هر شخص در هر کجا و هر زمان میتواند با هر شخص دیگر در هر کجا، عملیات ارسال و دریافت پول نقد را انجام دهد. در سال 2007 میلادی، 5/2 میلیون نفر از جمعیت 40 میلیون نفری کنیا حساب بانکی داشتند در حالی که امروزه و به مدد پرداختهای موبایل و ثبت سوابق و ارزشهای اعتباری، این رقم به بیش از ده میلیون نفر رسیده است.

این دگرگونی فقط مختص کشورهای در حال توسعه نیست بلکه در کشورهای توسعهیافته نیز وضعیت، اینچنین است. بهعنوان مثال اتحادیه اروپا و ایالات متحده نیز در حال حرکت به سمت فراگیریِ مالی هستند. پول موبایلِ نظیر به نظیر، یک وجه تمایز است اما اهمیت موضوع به همین جا ختم نمیشود. تمرکز واقعیِ پرداختهای موبایل و توسعۀ امور مالی موبایل تماماً روی جنگ با پول نقد است. ویزا، مَستِرکارت و بانکها، همگی حرکت از پرداختهای کاغذی شامل پول نقد و چک به سمت پرداختهای الکترونیکی شامل کارت و موبایل را تشویق و تهییج میکنند.

این تغییری است که انقلابِ موبایل به وجود آورده ولی چنین تغییراتی رخ نمیدهند مگر آن که افراد، فرآیندها و فنآوریها تغییر کنند. نکتۀ کلیدی دربارۀ انقلاب موبایل این است که فنآوری، فرآیندها و مردم را تغییر میدهند.

فنآوری، سیار و مبتنی بر اِن.اِف.سی میباشد ولی فراتر از آن، کرۀ زمین است که همه جای آن به یکدیگر متصل است. تا همین اواخر، کسب و کارها با سایر کسب و کارها و دولتها با سایر دولتها از طریق سیستمهای مِینفریم به یکدیگر متصل بودند. با ورود کامپیوترهای شخصی، این فرآیند تغییر کرد ولی استفاده از کامپیوترهای شخصی مستلزم هزینه بود و صرفاً افرادی که توانایی مالی خرید کامپیوتر داشتند میتوانستند به یکدیگر مرتبط شوند؛ بدین ترتیب دامنۀ ارتباطات به مصرفکنندگان کشورهای پیشرفته محدود شد. اما امروزه به مدد فراگیری و کمهزینه بودن موبایل، هر شخص روی کرۀ زمین میتواند به صورت بیسیم به هر شخص دیگر متصل شود. هرکس در جیب یا کیف دستی خود وسیلهای دارد که میتواند ارتباط نظیر به نظیر با هر شخص دیگر برقرار کند. در دنیای مالی، یک تفاوت عظیم دیگر نیز وجود دارد و آن رسیدن به نقطۀ حساسی است که موتورهای تراکنش برای پرداختها در دسترس هر شخصی روی کره زمین هست.

این موضوع، فرآیند را تغییر میدهد. فرآیندها به این علت تغییر میکنند که صرفاً موتورهای تراکنش در دسترس همۀ افراد روی کرۀ زمین نیست بلکه همۀ خدمات مالی موبایل کاملا در دسترس است: از اِن.اِف.سی موبایل گرفته تا سیستم لمسی، از انتقال وجه موبایل تا پرداخت سیار صورتحساب، از پرداخت با موبایل برای کالاهای فیزیکی گرفته تا پرداختهای موبایل برای کالاهای دیجیتال، از موبایل بهعنوان محلی برای خرید تا محلی برای فروش، از موبایل بهعنوان برنامۀ کوپنهای تخفیف گرفته تا تشخیص هویت و شناسایی از طریق موبایل.

دنیای موبایل مجموعهای از نوآوریها و تغییرات است و از آنجایی که بانکها در حصار سنتها اسیر شدهاند نمیتوانند در فرآیندهای خود با تمام این نوآوریها و تغییرات کنار بیایند. ما دنیای خود را به سیستمهای تجارت با تجارت محدود کردهایم و حال، دنیای مبتنی بر مشتری، تغییرات سریع میطلبد که دشوار به نظر میآیند.

مدلهای نوین پرداخت همچون اِن.اِف.سی، کیوآر و موبایل، بانکها را به چالش میکشانند که در کدام زمینه تمرکز و سرمایهگذاری کنند. در نهایت، تغییر فرآیندها به معنی تغییر محصولات، سیر تکاملی، خدمات و ساختار سازمانها بوده که پر هزینه هم هستند. آیا واقعاً در مسیر جایگزینی، تکامل یا سازگاری هستیم؟ آیا مجبور به تغییر فرآیندها برای پشتیبانی از پرداخت موبایل هستیم؟ در کجا میخواهید ریسک کنید؟

در نهایت، اگر فنآوری و فرآیند تغییر کند، مردم هم تغییر خواهند کرد. به ما گفته شده که گوگل، موبایل و رسانۀ اجتماعی در حال سیمکشیِ مجدد مغز ما هستند و این بدان معناست که همۀ ما از ناهنجاری کمبود توجه، رنج خواهیم برد. همه نشستهاند و با آیپَد، آیفون و اندرویدهای خود بازی میکنند، بیشتر دوست دارند بدانند چه کسانی در دنیای مجازی هستند و کاری به دنیای واقعی ندارند. من مردم را سرزنش نمیکنم، خودم هم همین کار را میکنم ولی دلیل این که همۀ ما دربارۀ موبایل و شیوههای نوین پرداخت صحبت میکنیم این است که مشتریان این کار را میکنند. مشتریان بیش از آن که به شرکای خود وفادار باشند به ارتباطات موبایل خود وفادارند بنابراین، بحث دارای دو جنبه است:

- بانکها باید خود را از حصار سنتها خارج کنند. بسیاری از بانکداران به من میگویند تنها جایی که جذبِ فنآوریِ قدیمی میشوند موقعی است که به سر کارشان میروند.

- بانکها باید تلاش کنند امنیت اطلاعات را حفظ کنند زیرا در حال حاضر این اتفاق رخ نمیدهد.

بانکها باید اطلاعات مشتریان را تجزیه و تحلیل کنند تا بتوانند خدمات بیشتر و بهتری بفروشند ولی مشتریان هم نمیخواهند مورد تجاوز دیجیتالی قرار بگیرند. صحبت دربارۀ بازاریابی مبتنی بر مجوز مشتریان است زیرا مشتریان دوست دارند فضای خصوصی خود را داشته باشند. به هر حال، مشتریان ترجیح میدهند به فیسبوک بروند و آدرس ایمیل، شمارۀ موبایل و ارتباطات خود را حذف کنند زیرا در عالم واقعیت، هیچ فضای خصوصی وجود ندارد. بنابراین چگونه میتوانیم اطلاعات خود را مخفی و امن نگه داریم؟ در فصل بعدی روی این مبحث تمرکز خواهیم کرد، حفظ امنیت مردم در یک دنیای نا امن.

- فصل اول: چرا به بانکهای دیجیتال نیازمندیم؟

- فصل دوم: طراحی بانکهای دیجیتال بدون شعبه

- فصل سوم: بانکهای دیجیتال کانال ندارند

- فصل چهارم: طراحی ارتباطات در بانکداری دیجیتال

- فصل پنجم: فناوریها، طوفانی از بانکهای دیجیتال به وجود میآورند

- فصل ششم: تلفن همراه بانکداری دیجیتال را تقویت میکند

- فصل هفتم: بانکهای دیجیتال، بانکهای اجتماعی هستند

- فصل هشتم: مبارزه بانکهای دیجیتال، جنگ با دادهها

- فصل نهم: برقراری امنیت در بانکهای دیجیتال

- فصل دهم: تبدیل شدن به یک بانک دیجیتال

- فصل یازدهم: بانکهای دیجیتال همچنین بانک هستند

- فصل دوزدهم: علم اقتصاد نوین در بانکداری دیجیتال

- فصل سیزدهم: راهاندازی بانک دیجیتال

درباره کریس اسکینر

کریس اسکینر منتقد و نظریه پرداز مستقل بازارهای مالی است.کریس بیش از ده جلد کتاب در زمینههای مختلف نوشته است،از قوانین ومقررات اروپایی در بانکداری درزمان بحران اعتباری گرفته تا تاریخچه آینده بانکداری.اوبه عنوان یکی از متفکرین پیشرو در حوزه بانکداری،شناخته میشود.

درباره کتاب بانک دیجیتال

کتاب «بانک دیجیتال» کمک مفیدی در مطالعه روندهای نوظهور فناوریهای دیجیتال در خدمات مالی بوده و نویسنده آن در این رشته بسیار متمایز و برجسته ظاهر شده است.کریس دراین کتاب به صنعت بانکداری برای پذیرش آینده دیجیتال خود هشدار میدهد.آینده برای بانک های فعلی،چگونه رقم خواهد خورد وآیا آنها قادر خواهند بودعملکرد وارتباطات خود را به شیوهای تغییر دهند که در فضای رقابتی موجود،محکوم به فنا نباشند؟