درست از زمان تولد اولین ارز رمزنگاری شده جهان یعنی بیتکوین، بسیاری تلاش کردهاند تا به وعده فناوری اصلی این ارز مبنی بر سادهسازی معاملات ارزی ملی، جامه عمل بپوشانند. با توجه به گزارش سال 2018 شرکت مکنزی که درآمد سالیانه صنعت پرداخت را بالغ بر 1.9 تریلیون دلار عنوان کرد، هرکسی که بتواند استفاده مطلوب را از فناوری اصلی بیتکوین ببرد، جایزهای بزرگ به دست خواهد آورد.

فناوری اصلی پشت ارزهای رمزنگاری شده، فناوری دفاتر کل توزیع شده است. بسیاری از تلاشهای اولیه برای استفاده از فناوری دفتر کل توزیع شده، از جمله بلاکچین، عموما به منظور دور زدن موانع موجود برای انتقال پول از طریق سیستمهای متمرکز بوده است. گرچه این فناوری برای کسانی میخواهند در انجام تراکنشها ناشناس باقی بمانند، بسیار جذاب است اما پس از مدتی ناهماهنگی و عدم انطباق خودش با رگولیشن را نشان داد و این اینجا بود که مفهومی به نام استیبلکوین ظهور کرد.

بیایید تراکنشها را پیچیده نکنیم

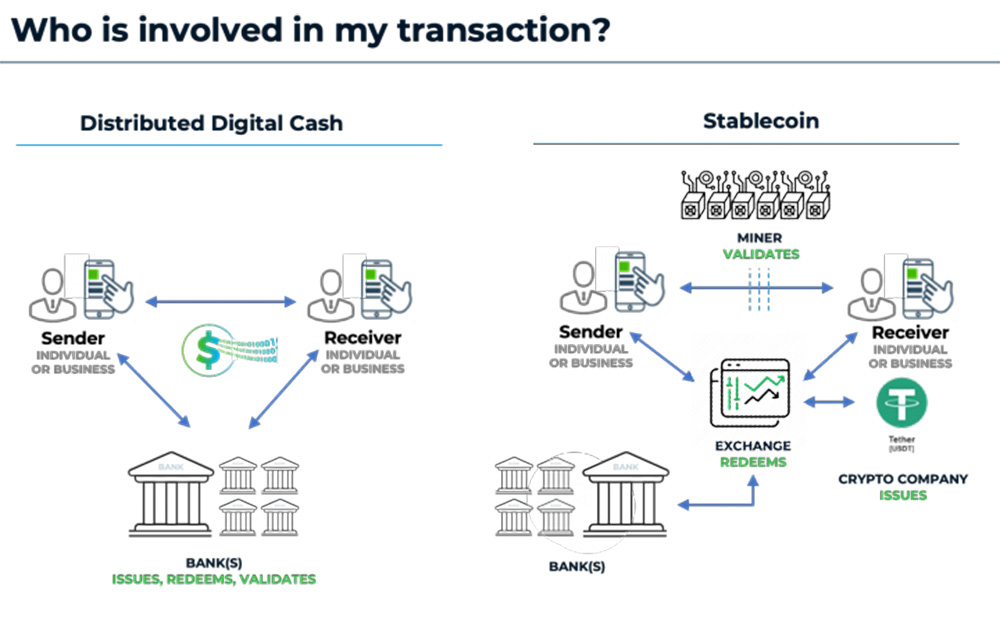

برای اینکه بتوانید چالشهای استفاده از استیبلکوینها را درک کنید، ابتدا بهتر است نحوه انجام تراکنش با ارزهای رمزنگاری شده را یاد بگیرید. ابتدا یک فرستنده مقداری ارز رمزنگاری شده یا استیبلکوین خریداری میکند. این ارزها انتقال داده میشوند و در نهایت، دریافت کننده یا خریدار، ارزهای دریافت شده را به فروش میرساند. اگر این استیبلکوین وابسته به واحد پولی دلار باشد، به نظر میرسد که از نظر فنی بسیار ایمنتر از یک دلار غیر رمزنگاری شده خواهد بود. درست است؟

با این حال، این حقیقت را نیز باید در نظر گرفت که تبدیل ارزهای دیگر به استیبلکوینها و برعکس، نیاز به نقدینگی مازاد دارد. قیمت استیبلکوینها برای اینکه بتوانند خودشان را تقاضای متغیر بازار وفق دهند، به یک قیمت ثابت وابسته و متکی است. از سوی دیگر، استیبلکوینها برای انجام فرایندها، انطباق و یا تکنولوژی هزینههای شخص ثالث بالایی را نیز متحمل میشوند که منجر به افزایش نقدینگی میشود.

اگر رفع مشکل موجود موجب ایجاد اطمینان به تراکنشهای غیرقابل تبدیل ارزهای رگولهشده شود، پس بهتر است که راهکارهای فناوری دفاتر کل توزیعشده را نوعی طراحی کنیم که با رگولاتوری موجود سازگاری داشته باشد و پول دیجیتالیشده همین طراحی سازگار با رگولاتوری است.

تفاوت استیبلکوینها و پول دیجیتالی

پول دیجیتال راهکار جدیدی است که از آن تحت عناوین «پول دیجیتال توزیع شده» یا «پول در زنجیره» نیز یاد میشود و یکی از مهمترین تفاوتهایش این است که توسط بانکها و سازمانهای دولتی صادر و کنترل میشوند؛ سازمانهایی که میتوانند هر ارز دولتی را پشتوانه دلار دیجیتالی و رمزنگاریشده قرار دهند. اگرچه باز هم نمیتوان منکر نیاز بانکها به فناوری دفتر کل توزیع شده برای پشتیبانی از چنین پول دیجیتالی شد شد، اما در این رویکرد دیگر خبری از اشخاص ثالث نیست.

بیایید کمی عمیقتر به تفاوتهای استیبلکوین و پول دیجیتالی بنگریم. علیرغم تمام ادعاها مبنی بر عدم تفاوت استیبلکوین با پشتوانه دلار با ارز دلار معمولی، باید اذعان کرد که استیبلکوینها در حقیقت نوعی اوراق بهادار با شکاف قیمت پیشنهادی خرید و فروش هستند که توسط برخی شرکتهای خصوصی عرضه میشوند و برای اینکه بتوانند به ارز ملی متصل باشند، نیاز به نقدینگی دارند. این در حالی است که نگهداری و دادوستد این ارزها نیز هزینههای خودش را دارد.

البته، این نکته را نیز در نظر داشته باشید که داراییهای پشتیبان استیبلکوینها باید به شکل کاملا ایدهآلی جداسازیشده و ثابت باشند. این در حالی است که اتفاقاتی نظیر استفاده از داراییهای پشتیبان استیبلکوین تتر به منظور خرید بیتکوین در سال 2017 و سقوط قیمت آن در سال 2018، نشان از ریسکپذیری استیبلکوینها است.

در مقابل، پول دیجیتال نیاز به نقدینگی مازاد ندارد. یک دلار رمزنگاری شده در خلال شبکهای مجاز (عمومی یا خصوصی) و توسط بانکهای تجاری عرضه میشود. بانک سرمایه غیرقابل رمزنگاریشده را در حساب پولی نامشخص مشتری نگهداری میکند. تراکنشها بدون اینکه نوسانات قیمتی به وجود بیاید انجام میشوند. ضمن اینکه در این رویکرد، هزینههای نگهداری از داراییها در حساب کاربری نیز در مقایسه با میلیونها حساب کاربری برای بانک قابل چشمپوشی است.

کدام راهکار پیروز خواهد شد؟ سه عاملی که ممکن است آینده را شکل دهند

1. قابلیت مدیریت اطلاعات شخصی

جزئیات تراکنشها ممکن است در برخی از حوزههای قضایی جزو اطلاعات شخصی طبقهبندی شوند و هدف مقررات حفاظت از دادهها قرار گیرند. این موضوع میتواند یک چالش جدی برای دفاتر کل توزیع شده / بلاکچین باشد که دادهها در آنها ماهیتی توزیعی دارند و اساسا این گرهها هستند که دادهها را پردازش میکنند. این میتواند برای سازمانهای رگولاتوری که اجازه نمیدهند دادهها توسط پردازندههای غیر مجاز پردازش شود، مانع آفرین باشد؛ به ویژه در مورد شبکههایی که در آنها تراکنشها به صورت عمومی پخش میشوند.

پول دیجیتال، به لحاظ رگولاتوری و معماری، با قابلیت عرضه و کنترل توسط سیستمهای بانکی و سایر نهادهای قانونی، امکان کنترل و حفاظت از دادهها را میسر میسازد. به عنوان مثال، در این قبیل شبکهها میتوان با وضع قوانین دسترسی برخی از گرهها به تراکنشها را محدود ساخت و رابطهای منطقی و قانونی میان مشتریان و ارائه دهندگان بانکی برقرار کرد.

2. تعاملپذیری با زیرساختهای موجود

در حالت کلی، هر راهکار پرداخت مدرنی باید بتواند در اولین مرحله به آسانی از قالبهای ارزی مختلف – از جمله پول نقد، کارتهای الکترونیکی یا سایر فرمتهای ارزی – عبور کند.

یکی از مزایای مهم پول دیجیتال این است که به بانکها این امکان را میدهد تا با کانالهای فیزیکی به دیجیتالی (نظیر دستگاههای خودپرداز) و دیجیتالی به فیزیکی در ارتباط باشند. بدین ترتیب، فناوری دفتر کل توزیع شده کمک میکند تا بانکها، بدون نیاز به هیچگونه اتصال اضافی دیگر، با ارائه دهندگان پول فیزیکی لینک شوند.

در مبحث ارزهای خارجی نیز با وجود پول دیجیتال رمزنگاری شده، ترازنامههای بانکی به حداقل خود خواهند رسید. این در صورتی است که در صورت استفاده از استیبلکوینها، با افزودن هر ارز خارجی شاهد افزایش نقدینگی خواهیم بود تا از نوسانات قیمت جلوگیری شود.

3. چالشهای رگولاتوری

در کنار چالشهای رگولاتوری پیرامون حفاظت از دادهها، برخی چالشهای رگولاتوری پیرامون خدمات بانکی و پرداخت نیز مطرح هستند. اینکه چه کسانی قرار است حسابها و نحوه استفاده از آنها را در کنترل داشته باشند؟ پول دیجیتال این امکان را فراهم میکند تا مدیریت و رمزنگاری تحت چارچوبهای رگولاتوری تعریف شده در صنعت صورت پذیرد. سیستمی که معماری آن، هر کس را که بخواهد خارج از این چارچوبها قدرت و ماهیت رگولاتوری سیستم را زیر سوال ببرد مسدود میکند.

البته در مورد استیبلکوینها نیز چندین و چند پروژه در حال بررسی است تا طرحهایی منطبق بر چارچوبهای رگولاتوری از دل آنها استخراج شود. بدون شک، ارائهدهندگان این استیبلکوینها در نهایت راهی برای انطباق خواهند یافت، اما نکته مهم اینجا است که آیا این راهکارها، نسبت به فناوریهای سنتی خودمان ارزانتر و مقرنبهصرفهترخواهند بود؟

حکایت دفتر کل توزیع شده و نوآوری همچنان باقیست …

چه بلاکچین به عنوان فناوری زیربنایی بیتکوین و چه فناوری دفتر کل توزیع شده، سیر تکاملی در پیش گرفتهاند. استیبلکوینها بحث داغ مجامع رگولاتوری، سیاستگذاران، دولتها و موسسات مالی هستند و برای ارزهای ملی، تنها راه نجات در نوآوریها و تحولاتی است که آنها را از کالبد فیزیکیشان خارج کرده و به دنیای دیجیتال معرفی کند.

منبع: Fintechfutures