ما اغلب رمزارزشها (Crypto-assets) را با بیتکوین یا دیگر رمزارزها یکسان فرض میکنیم اما «رمزارزشها» مفهوم گستردهتری است که توکنهای اوراق بهادار و مدلهای تحولآفرین جدید برای زنجیره ارزش اوراق بهادار، از انتشار تا نگهداری و تسویه، را دربرمیگیرد. در حال حاضر تعریف مشترکی از رمزارزش وجود ندارد اما اگر بخواهیم بهخوبی مشخص کنیم و بفهمیم که چه چیزهایی رمزارزش محسوب میشوند یا نمیشوند، وجود چنین تعریفی ضروری است. این مسئله از این جهت اهمیت دارد که با داراییهای مختلف رفتارهای رگولاتوری و عملیاتی مختلفی صورت میگیرد.

در مورد تقسیم کردن رمزارزشها به سه نوع دارایی اصلی، اجماع جهانی وجود دارد. این سه نوع دارایی شامل پرداخت و تبادل (مثل بیتکوین و دیگر کریپتوکارنسیها)، توکن اوراق بهادار (عناصر سرمایهگذاری شامل مالکیت و تعهد جریانهای نقدینگی آتی) و توکنهای کاربردی (دسترسی به محصولات، خدمات یا پروتکلهای ویژه) میشوند. این داراییها را همچنین میتوان به شکلهای چندگانه مختلف ترکیب کرد.

دیلویت گزارشی با عنوان «آیا داراییهای توکنی، آینده اوراق بهادار هستند؟» منتشر کرده است که قصد دارد در آن علاوه بر شفافسازی تعریف رمزارزشها، راهحلهای موجود و چارچوب رگولاتوری را نیز ارزیابی و همچنین فرصتهای کسبوکار و تاثیر استفاده از توکنهای اوراق بهادار در اکوسیستم فناوری دفتر کل توزیعشده را با در نظر گرفتن مسائل مربوط به بازار اولیه (خدمات انتشار و اسناد رسمی)، معامله و پس از معامله (تسویه و کلیرینگ) و خدمات حفاظت و نگهداری بهطور اجمالی بررسی میکند.

راه پرداخت هم برای اولین بار این گزارش را ترجمه و بازطراحی کرده و با حمایت شرکت ققنوس آن را منتشر و در اختیار مخاطبان قرار داده است که در ادامه میتوانید فایل پیدیاف آن را دانلود و مطالعه کنید.

فایل پیدیاف گزارش «آیا داراییهای توکنی، آینده اوراق بهادار هستند؟» را میتوانید دانلود و مطالعه کنید.

پیروی از قوانین

توکنهای اوراق بهادار را میتوان (از طریق عرضه توکن بهادار) ارائه کرد و داراییهای موجود را میتوان بهنحوی توکنی کرد که مطمئن باشیم این اوراق بهادار تحت دستورالعمل ابزارهای مالی، قابل انتقال هستند. بدین منظور توکن باید از الزامات دیگر مقررات اروپایی مثل دستورالعمل پذیرهنویسی، مقررات سپردهگذاری اوراق بهادار مرکزی، دستورالعمل نهایی تسویه، مقررات زیرساخت بازار اتحادیه اروپا، مقررات سوءاستفاده از بازار، دستورالعمل تعهدات سرمایهگذاری جمعی در اوراق بهادار قابل انتقال و دستورالعمل مدیران صندوقهای سرمایهگذاری جایگزین، پیروی کند. با این حال این اقدام فرصتهای کسبوکار جدیدی در طول زنجیره ارزش اوراق بهادار فراهم میکند.

بهمنظور بهرهبرداری کامل از فرصتهای فناوری دفتر کل توزیعشده و توکنهای اوراق بهادار باید فناوری دفترکل توزیعشده را نه بهعنوان نوع جدیدی از پایگاه داده بلکه بهعنوان روشی جدید برای سازماندهی زنجیره ارزش اوراق بهادار، از انتشار تا نگهداری، در نظر بگیریم. در مسیر جدا شدن از مدل زنجیره ارزش متمرکز ترتیبی و پذیرفتن مدل دفتر کل توزیعشدهای که در آن شرکتکنندهها میتوانند همزمان به اطلاعات یکسانی دسترسی داشته باشند، یکی از مهمترین چالشهای پیشروی ما همین مسئله است.

در این راستا باید زنجیره ارزش اوراق بهادار جدید و نقشها و مسئولیتهای جدیدی مانن کارگزار امین، بیمه کیف پولهای دیجیتال و غیره، تعریف شوند. همچنین نقشهای موجود ازجمله انتشار، سرویسهای اسناد رسمی، حفاظت و نگهداری بازتعریف شوند و محصولات و پیشنهادهای اوراق بهادار جدیدی در بازارهای اولیه و ثانویه (صندوق سرمایهگذاری جایگزین، دارایی دیجیتال، هنر دیجیتال و غیره) توسعه یابند.

اولین گام اساسی رسیدن به تعاریف درست

با وجود مطالب زیادی که پیوسته در مورد بلاکچین و ابزارهای رمزنگاریشده منتشر میشود، هنوز درک مشترکی از معنای این عبارتها ایجاد نشده است. با توجه به این مسئله اولین گام ما باید ارائه تعریفهای خودمان از عبارات و مفاهیم مختلف و درکمان از رابطه آنها با یکدیگر را ارائه کنیم.

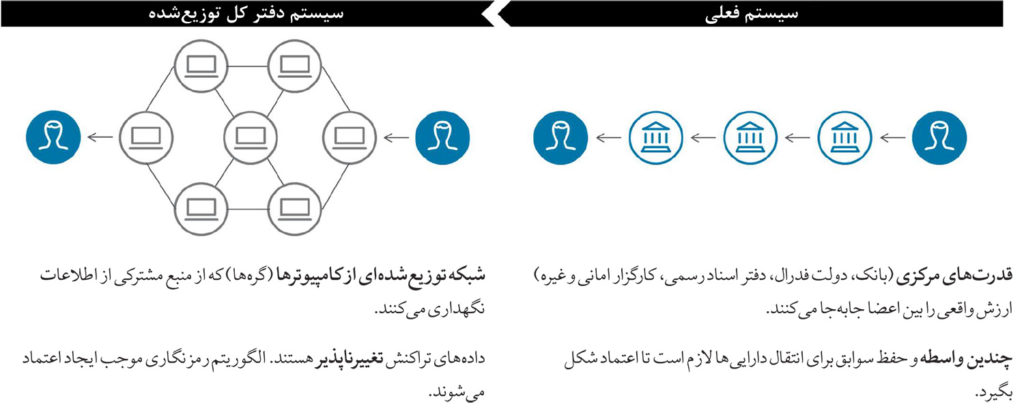

عبارت فناوری دفتر کل توزیعشده به زیرساخت فناورانه و پروتکلهایی اشاره میکند که در شبکهای توزیعشده و غیرمتمرکز امکان دسترسی، اعتبارسنجی و حفظ سوابق بهصورت تغییرناپذیر را برای ذینفعان مختلف فراهم میکند. این عبارت را میتوان به سه بخش کلیدی تفکیک کرد:

«توزیعشده» به این واقعیت اشاره میکند که دادهها بهجای ذخیرهسازی در یک پایگاه داده محصور، با شرکتکنندههای مختلف به اشتراک گذاشته میشود و شاید در دسترسشان باشد.

«دفتر کل» نوعی پایگاه داده است که مانند بقیه پایگاههای داده حاوی سوابقی است از اینکه چه کسی مالک چه چیزی است یا چه کسی چه کاری کرده و از آن میتوان برای ذخیرهسازی دامنهای از مجموعه دادهها استفاده کرد. در این پایگاه داده اطلاعات بهصورت امن و همزمان بین شرکتکنندهها منتشر میشوند. همه شرکتکنندهها میتوانند اطلاعات دفتر کل را بپذیرند، تایید و بهروزرسانی کنند.

واژه «فناوری» به پروتکلی اشاره میکند که به پایگاه داده این امکان را میدهد تا بهصورت توزیعشده و غیرمتمرکز فعالیت کند.

رمزارزش نوعی دارایی خصوصی است که ارزش فرضی یا ذاتی آن به خاطر استفاده از فناوری رمزنگاری و دفتر کل توزیعشده یا فناوری مشابه است. به عبارت دیگر دارایی بهصورت دیجیتال ذخیره میشوند و ارزش نمادی رمزنگاریشدهای از آن دارایی ارائه میشود که میتوان آن را از طریق فناوری دفتر کل توزیعشده ذخیره و جابجا کرد.

توکن شیئی است که نماینده و نشاندهنده مقوله دیگری مثلا یک شیئ فیزیکی یا مجازی است. در نتیجه در این متن، توکن نماد دیجیتال یک دارایی مبتنی بر فناوری دفتر کل توزیعشده است. توکن میتواند بدون نیاز به واسطه مرکزی بین دو طرف جابهجا شود.

در حال حاضر سه نوع اصلی دارایی یا توکن رمزنگاریشده وجود دارد:

آیا توکنها، اوراق بهادار هستند؟

توکن بهادار ابزاری است که حق مالکیت و سهم داشتن از سودها یا جریانهای نقدینگی آتی را فراهم میکند. برای مثال توکنی ممکن است مالکیت جزئی یک دارایی ویژه یا ابزاری مالی مثل اوراق قرضه دولتی یا دیگر اوراق بدهی را نشان بدهد.

شماری از نهادهای رگولاتور در اغلب موارد با توکنهای بهادار مانند اوراق بهادار برخورد میکنند چراکه معتقدند این توکنها درواقع نوید یک جریان نقدینگی آتی یا ادعای مالکیت جزئی یک شرکتی هستند. از این جهت توکنهای بهادار شبیه داراییهای مالی مرسوم (سهام خصوصی، اوراق قرضه، قراردادهای آتی، اختیار خرید سهام و غیره) هستند که برای آنها قوانین روشنی وجود دارند.

ناشران همچنین میتوانند تحت قانون اتحادیه اروپا و با رعایت سه معیار اصلی یعنی قابلیت انتقال، واگذاری و استانداردسازی، توکنها را بهنحوی طراحی کنند که جزو اوراق بهادار محسوب شوند.

آیا عرضه توکن بهادار، فرایند متداول صدور اوراق بهادار در آینده خواهد بود؟

عرضه توکن اوراق بهادار فرایندی است که در آن اوراق بهادار مالی (یا نماد دیجیتال اوراق بهادار مالی) بهشکل دارایی دیجیتال منتشر میشود. این دارایی دیجیتال معمولا نشاندهنده حقوق مالکیت در یک شرکت، داراییهای آن شرکت یا هر دو آنها است. این فرایند کاملا با عرضه اولیه سکه که در پیشتر ذکر شد، تفاوت دارد. عرضه اولیه سکه در مورد «توکنهای کاربردی» برگزار میشود یعنی توکنهای دیجیتالی که دسترسی به محصول یا خدمتی را در آینده فراهم میکنند اما به دارنده حق مالکیت دارایی یا سهامی نمیدهند.

عرضه توکن بهادار فرصت نوآورانه جدیدی به ناشران و سرمایهگذاران حاضر در بازار اولیه میدهد. عرضههای توکن بهادار ممکن است بهصورت استانداردشده و بهرهورتری سازماندهیشده باشند. شماری از مزیتهای عرضه توکن بهادار به شرح زیر است:

- شرایط و ضوابط یا آگهی پذیرهنویسی در خود اوراق بهادار جایگذاری میشود (که قرارداد هوشمند خوانده میشود)

- فرایندهای مستندسازی و انطباق با قوانین ضدپولشویی و احراز هویت کمزحمتتر هستند، تبادل شفاف اطلاعات با نهادهای رگولاتور آسانتر است و همه کاربران در لحظه شناسایی میشوند

- فرایند پذیرشی برای قرار گرفتن در فهرست معاملات ابداع شده که از فرایند پذیرش بازارهای رگولهشده خودکارتر و در نتیجه خرابنشدنی و استاندارد یا نیمه استاندارد است

در مجموع این فرایند قرار است زمان و هزینه مورد نیاز برای عرضه اوراق بهادار جدید در بازار اولیه را کاهش دهد و فرایند پیروی را بهبود ببخشد.

توکنیزاسیون به طور خلاصه

وضعیت چهارچوبهای رگولاتوری در حال حاضر چگونه است؟

رمزارزشها بهوضوح طبقهبندی جدیدی از دارایی محسوب میشوند. مثل هر وقت دیگری که راهحل جدید نوآورانهای ظهور میکند، در مورد رمزارزشها، توکنها و عرضه اولیه سکه هم مطالب زیاد و علاقه، هیاهو و گمانهزنیهای فراوانی وجود داشته است.

نهادهای رگولاتور نسبت به تغییرات اخیر بیتفاوت نبودهاند. در واقع چندین گزارش وضعیت، سند مشاورهای و توصیهنامه با هدفگیری ذینفعان و سرمایهگذاران این صنعت منتشر کردهاند.

توسعه مداوم راهکارهای توکنی جدید سرمایهگذاری باعث شده است که چارچوب رگولاتوری پیوسته نیازمند بهروزرسانی باشد. در این بخش رویکرد سازمان اوراق بهادار و بازارهای اتحادیه اروپا در مورد توکنهای بهادار را توضیح میدهیم، پیامدهای رگولاتوری را تحلیل و ریسکها و مسائلی را بررسی میکنیم که نهادهای رگولاتور باید در نظر بگیرند.

رویکرد رگولاتوری

همانطور که در گزارش گروه ذینفعان اوراق بهادار و بازارهای سازمان اوراق بهادار و بازارهای اتحادیه اروپا برجسته شده، نهادهای رگولاتور یکی از سه رویکرد زیر را در مورد رمزارزشها دنبال کردهاند.

- ارزیابی مورد به مورد رگولاتوری. اغلب کشورهای اتحادیه اروپا (اتریش، بلژیک، آلمان، ایرلند، لوکزامبورگ، هلند، اسپانیا و بریتانیا) از این رویکرد پیروی میکنند. این کشورها آشکارا اقدامات مربوط به رمزارزشها را ممنوع یا محدود نکردهاند اما طرحها و پروژههای مختلف را با دقت بررسی میکنند تا مطمئن شوند که از قوانین محلی و دیگر مقررات مربوط به اتحادیه اروپا پیروی میکنند. همچنین شاهد چندین گروه مشاورهای (نهاد رگولاتور بازارهای مالی فرانسه)، گروه ویژه اختصاصی (بریتانیا) و مجمعهای رگولاتوری دیگر هستیم که مراجع قدرت به تشکیلشان کمک کردهاند تا به مسائل و پرسشهای موجود بپردازند و آنها را ارزیابی کنند.

- ایجاد چارچوب رگولاتوری اختصاصی. مالت، سوئیس، ایتالیا و لوکزامبورگ هر کدام در چارچوب قانونی خودشان تبصرههای قانونی را توسعه دادهاند و تصویب کردهاند. در این چارچوبها ثبت و انتقال اوراق بهادار در دفتر کل توزیعشده بلاکچین قانونی شمرده شدهاند.

- هنوز رویکردی تعریف نشده است. برخی از کشورها هنوز در این زمینه موضعی نگرفتهاند یا بهصورت علنی رویکردشان را اعلام نکردهاند. این شرایط به این معنا نیست که مقرراتی وجود ندارد یا همه اقدامات مربوط به رمزارزشها مجاز شناخته میشوند.

فهرست (کاملنشده) زیر حاوی برخی از آثار عمده تبصرههای رگولاتوری مربوط به توکنهای بهادار است.

ریسکها و مسائلی که نهادهای رگولاتور باید در نظر بگیرند

در بالا مشاهده کردیم که چطور توکنهای بهادار میتوانند ابزار مالی تحت دستورالعمل بازارها در ابزارهای مالی محسوب شوند و چطور این توکنها مشمول الزامات رگولاتوری میشوند.

در هر صورت خلاها و مسائلی باقی میمانند که نهادهای رگولاتور باید در آینده به آنها بپردازند. این مسائل شامل سه عامل اصلی زیر میشوند:

- در حال حاضر هیچگونه چارچوب قانونی اروپایی در زمینه خدمات حفاظت و امانی وجود ندارد و تفاوتهایی بین چارچوبهای قانونی وضعشده در کشورهای مختلف وجود دارد. در عمل خدماتی که در محیط دفتر کل توزیعشده به طبقهبندی خدمات دارایی، امانی و حفاظت تعلق دارند، با فقدان شفافیت و تفسیرهای متفاوت مواجه هستند. در این چارچوب همچنین باید نقشها و مسئولیتهای جدیدی (مثل کارگزار امین برای کلیدهای عمومی) تعریف شوند.

- مفاهیم و تعریفهای انتقال و همچنین قطعیت انتقال نیز باید در محیط دفتر کل توزیعشده جدید ارزیابی و شفاف شوند.

- قراردادهای هوشمند در زنجیره ارزش اوراق بهادار محیط دفتر کل توزیعشده نقش مهمی ایفا میکنند. با این حال هنوز تعریف روشنی از نحوه سازماندهی امنیت و قابلیت اعتماد قراردادهای هوشمند (و محتوای مربوط به آنها) وجود ندارد. در این مورد نیز نهادهای رگولاتور باید به نقشها و مسئولیتها بپردازند.