پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

نیما فیض گستر، تحلیلگر کسبوکار در حوزه پرداخت الکترونیکی / چند سالی است مفهوم بانکداری دیجیتال به طور ویژهای داغ و مورد توجه اکثر بانکهای کشور است. در این میان تعدادی از بانکها پا را از تحقیق و برگزاری سمینار فراتر برده و حتی طرحهای اجرائی لازم را در این خصوص آماده کرده و برای دستیابی به مفهوم بانکداری دیجیتال برنامهریزیهایی داشتهاند.

اما نکته قابل توجه در این مهم آن است که بیشک پیادهسازی مفاهیم بانکداری دیجیتال فرآیندی زمان بر، نیازمند سرمایهگذاری بالا و مهمتر از آن محتاج فرهنگسازی و آمادهسازی عموم جامعه است. اما در این میان راهکارهایی در سطح بینالمللی مطرح شده که میتواند مقدمهای بسیار کارا برای دستیابی و پیادهسازی تعاریف بانکداری دیجیتال باشد به عبارتی با استفاده از این راهکارها به نوعی به اهداف مورد نظر بانکداری دیجیتال میانبر زده و زمینه برای توسعه یک راهکار جامع و فراگیر را آماده کرد.

مسلما مهمترین و کاربردیترین این راهکارها، توسعه بسترهای کیف پول دیجیتال است. کیف پول به عنوان یک محصول کاربردی در سطح جامعه علاوه بر مزیتهای ذاتی آن میتواند پلی به سوی توسعه مفاهیم بانکداری دیجیتال باشد. اما چگونه؟!

برای پاسخ به این سؤال ابتدا فلسفه وجودی کیف پول را مورد بررسی قرار میدهیم. کیف پول ابزار پرداختی است که مخاطب آن عام مردم است. که میتواند اکثر قریب به اتفاق سرویسهای مالی روزانه آنها را پوشش دهد. اگر اندکی تأمل در سرویسهای مالی مورد نیاز یک فرد عادی جامعه داشته باشیم خواهیم دید در دو گروه اصلی زیر این سرویسها قابل دستهبندی هستند:

- انتقال وجه به سایر افراد

- پرداخت به واحدهای صنفی و یا نهادهای عمومی

یک فرد عادی در روز یا نیاز دارد وجهی به سایر افراد انتقال دهد و یا در سرویسهای متنوع به واحدهای صنفی و عمومی در خریدها، پرداخت قبوض، پرداخت اقساط و … وجهی را پرداخت کند. که عمده این انتقال وجوه و پرداختها به گواه آمار منتشره شاپرک جزء مبالغ خرد و یا متوسط حساب میشود (درصد تراکنشهای زیر ۲۰۰ هزار تومان در شبکه شاپرک حدود ۹۷ درصد است).

ببینید: معرفی پنج روند تاثیرگذار بر رشو و توسعه کیف پولهای دیجیتالی

حال میتوان با توجه به اطلاعات ارائه شده فوق، نتیجه گرفت یک کیف پول دیجیتالی که بتواند گروه سرویسهای فوق الذکر را پوشش دهد میتواند عموم نیازمندیهای افراد عام جامعه را در سرویسهای مالی پوشش دهد. اما این موضوع چه ارتباطی با پیادهسازی مفهوم بانکداری دیجیتال دارد؟

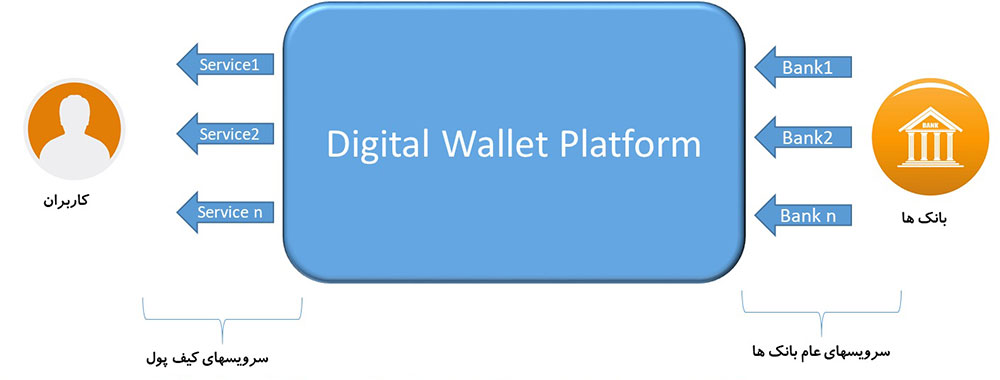

پاسخ به این سؤال واضح است. اگر کیف پول دیجیتالی را به عنوان یک واسطه ارائه خدمات مالی به کاربران نهائی بانکها در نظر بگیریم میتوان آن را به عنوان یک سکوی تجمیع و توزیع خدمات بانکی به صورت دیجیتال در نظر گرفت و تجربه دریافت خدمات مالی دیجیتالی را برای کاربران بدون آنکه ساختار کلی هر بانک دستخوش تغییر شود ایجاد کرد. نمودار زیر موضوع ذکر شده را مشخص میکند.

همانطور که در نمودار فوق قابل مشاهده است، بانکهای سرویسهای بانکی عادی خود را مانند برداشت، انتقال وجه، واریز و … به بستر یک کیف پول دیجیتالی ارائه میکنند و کیف پول آنها را تبدیل به سرویسهای مالی مختلف اما با فرصت یکسان و با استانداردهای دیجیتالی کرده و برای کاربر تجربه دریافت خدمات دیجیتالی را فراهم میآورد.

در این مدل کاربر مستقل از مکان، کانال، نوع بانک، هویتسنجی حضوری و … سرویسهای مالی را دریافت میکند و این میتواند نقطه شروع بسیار قابل توجهی برای توسعه خدمات مالی دیجیتال باشد. اما سؤال آخری که مطرح میشود آن است که آیا هر پلتفرم یک کیف پول میتواند این مزیت قابل توجه را ایجاد کند؟ پاسخ مشخص است، خیر!

یک کیف پول برای ارائه این نوع سرویس بایستی ویژگیهای خاصی را به طور حداقلی داشته باشد که بتواند این نقش مهم را ایفا کند. اصلیترین این قابلیتها به شرح زیر است:

۱- مبتنی بر API باشد و به صورت Open API عمل کند تا امکان توسعه فراگیر سرویسها را داشته باشد.

۲- چند کاناله باشد (Omni Channel) و بتواند سطح دسترسی را برای جامعه فراهم آورد.

۳- امکان پرداخت را برای کاربر حداکثر کند به عبارتی کاربر بتواند در همه محیطها (فیزیکی، مجازی) و در هر شرایطی از کیف پول برای پرداخت استفاده کند.

۴- قابلیت هویتسنجی کامل داشته و امکان تعریف مشتریان شناخته شود (KYC) را داشته باشد و به صورت پویا محدودیتها و دسترسیها را کنترل کند.

۵- چند حسابه باشد و امکان تعریف کیف پولهای اختصاصی برای نیازهای مختلف را داشته باشد.

۶- ابزارهای انتقال وجه و پرداخت متنوع داشته باشد تا نیاز عموم را پاسخ دهد.

۷- به صورت یکپارچه مانند یک کیف پول جامع عمل کند نه اینکه فقط یک حساب ذخیره مالی باشد.

علاوه بر نکات فوق مهمترین نیازمندی یک کیف پول دیجیتال آن است که یک کیف پول به معنای واقعی باشد. در یک کیف پول واقعی علاوه بر آنکه امکان نگهداری پول نقد وجود دارد، امکان نگهداری کارتهای بانکی، دفترچههای حسابهای بانکی، کارتهای شناسائی، وچرها و کوپنها و … نیز وجود دارد.

ببینید: بزرگترین چالش مسیر رواج کیف پول در ایران کدام است؟

هرکسی که دسترسی به کیف پول شخصی خود داشته باشد میتواند از پول نقدی خود استفاده کند، از کارت خود خرید کند، از حساب بانکی خود برداشت کند، وچرها را استفاده کند و غیره. به عبارتی مفهوم کیف پول دیجیتال هم همین است شما وقتی یک کیف پول دیجیتال دارید و از کانالهای مختلف (موبایل، وب، USSD و …) و با یکبار هویتسنجی کامل دسترسی به پول ذخیره شده خود، کارتهای پرداخت، حسابهای بانکی، وچرها و … را در هر مکان و زمان خواهید داشت و این مفهوم بسیار نزدیک به مفاهیم سرویس دیجیتال مالی است. پس در آخر میتوان ادعا کرد که یک کیف پول دیجیتال استاندارد واقعا میانبری است به بانکداری دیجیتال.