پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مترجم: سپیده ترشگو / مطابق نظرسنجی جدیدی که توسط بانک موبایلی پپر (Pepper)، زیرمجموعه بانک لومی صورت گرفته، از هر ۱۰ مصرفکننده انگلیسی، ۹ نفر احساس میکنند که دانش و سواد بسیار کمی درمورد مسائل مالی شخصی خود دارند. علاوه بر این، تقریبا نیمی از پاسخدهندگان (۴۷ درصد) فکر میکنند که بانک وظیفه دارد تا در تصمیمگیریهای بهتر مالی به آنها کمک کند. در حالی که ۲۴ درصد میگویند که توصیههای بانکی درمورد مسائل مالی بیشتر آنها را گمراه کرده است.

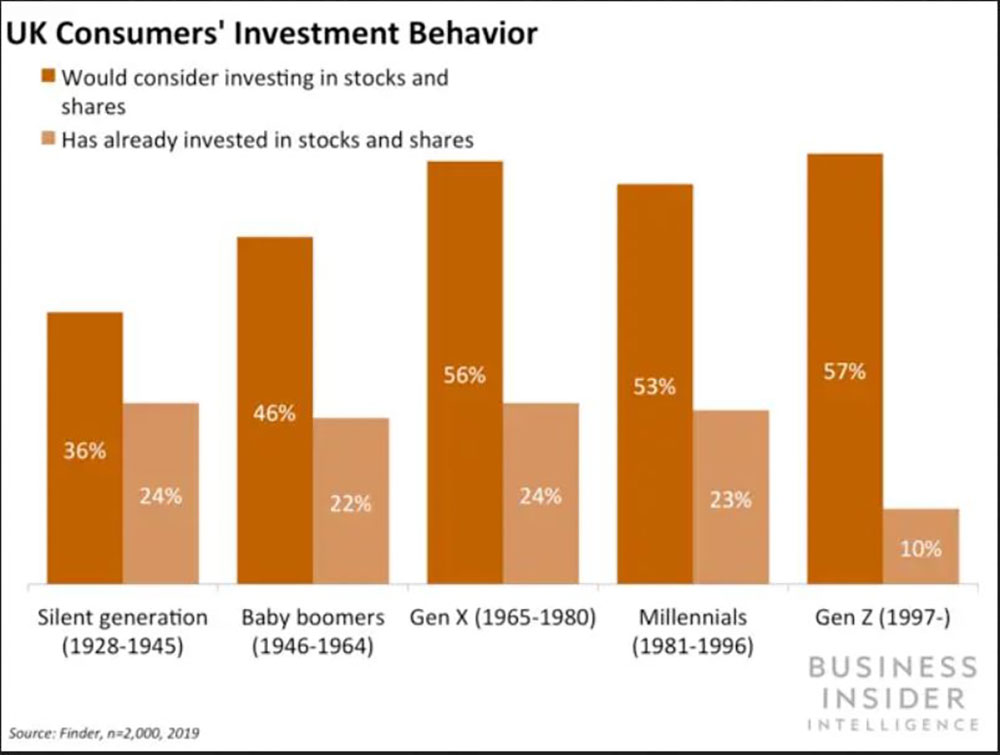

در این بررسی همچنین مشخص شد که در حال حاضر ۷۲ درصد از مصرفکنندگان هیچ سرمایهگذاری در بازارهای سهام یا صندوقهای سرمایهگذاری نمیکنند و تقریبا یک پنجم افراد اظهار داشتند که حتی نمیدانند چطور این کار را انجام دهند.

قبل از هرچیز بهتر است تعریفی از سواد مالی یا همان Financial Literacy داشته باشیم. سواد مالی مجموعهای از دانشها و مهارتها است که به فرد این امکان را میدهد تا درباره تمام مسائل مالیاش تصمیمات آگاهانه و موثری اتخاذ کند. با شناخت کافی از مفاهیم اساسی مالی، افراد میتوانند راحتتر در سیستمهای مالی حضور و فعالیت داشته باشند. افرادی که سواد مالی مناسبتری دارند میتوانند تصمیمات بهتری بگیرند و پول را بهتر مدیریت کنند.

در همین راستا هم سازمان همکاری و توسعه اقتصادی (OECD) یک پروژه دولتی را در سال ۲۰۰۳ و با هدف ارائه راهکارهایی برای بهبود آموزشهای مالی و استانداردهای سوادآموزی از طریق تدوین اصول سوادآموزی مشترک مالی، آغاز کرد.

در این میان، فینتکها در تلاش برای شفافتر کردن خدمات مالی هستند و به مصرفکنندگان کمک میکنند تا گزینههای موجود را بهتر درک کنند، اما شکاف دانش همچنان باقی است. برخی از استارتآپهای این صنعت روی بخشهای آموزشی کاربرانشان تمرکز کردهاند. برای مثال، پلتفرم معاملاتی «رابینهود»، که اخیرا مجوز کارگزاری بورس خود را از اداره امور مالی بریتانیا (FCA) دریافت کرده، اقدام به خرید شرکت رسانهای «مارکت اسنکس» کرد تا با ارائه خبرها و پادکستهای حوزه مالی به کاربرانش در درک و فهم بهتر مفاهیم و تصمیمات مالی کمک کند.

از سوی دیگر «ایتورو» رقیب انگلیسی این استارتآپ، از طریق پلتفرم خود محتواهای آموزشی ارائه می دهد تا به کاربرانش در درک بهتر بازار سرمایهگذاری کمک کند.

استارتآپهای دیگر نیز تمرکز تمام مدلهای کسبوکار خودشان را روی کمک به مشتریان در تصمیمگیری بهتر مالی قرار دادهاند. فینتکهایی مانند «کلئو» و «پلام» که پلتفرمهای انگلیسی مدیریت مالی شخصی هستند، هدفشان کمک به مصرفکنندگان است تا هم هزینههای روزمرهشان را رصد کنند و هم راهحلهایی برای پسانداز پولشان به آنها ارائه دهد. فینتکها امیدوارند که با ارائه چنین خدماتی بتوانند متمایز از ارائهدهندگان خدمات مالی باشند که هیچ تمرکزی روی بهبود سواد مالی مصرفکنندگان ندارند.

در حالی که این اقدامات میتواند به مصرفکنندگان در تصمیمگیریهای مالی بهتر کمک کند، اما هنوز آگاهی کمی از وجود چنین اپلیکیشنهایی وجود دارد. به گفته مارسل لوکا، محقق و استادیار مالی در دانشگاه هریوت وات ادینبورگ، مصرفکنندگان با استفاده از گزینههای بودجهبندی این فینتکها میتوانند هزینههای خود را بطرز چشمگیری کاهش دهند. با این حال، هنوز بخش عمده افراد از این گزینههای آموزشی استفاده نمیکنند.

به عنوان مثال تعداد کاربران کلئو در اکتبر ۲۰۱۹ به دو میلیون نفر در سراسر انگلستان و ایالات متحده رسیده، در حالی که تعداد کاربران پلام در ماه مه ۲۰۱۹ فقط به 400 هزار کاربر رسیده است.

در دیگر نقاط دنیا هم وضعیت سواد مالی چندان امیدبخش نیست. برای مثال آمریکا با اینکه جزو بزرگترین اقتصادهای دنیا محسوب میشود اما براساس تحقیقات «استاندارد اند پور» از نظر میزان سواد مالی افراد، در رتبه چهاردهم قرار میگیرد و محققان در این نظرسنجی به این نتیجه رسیدند که فقط ۳۷ درصد آمریکاییها قادرند به سوالات مربوط به تورم و سود مرکب و غیره پاسخ دهند.

اما اخیرا در نظرسنجی که توسط هریس پل در خصوص سواد مالی مصرفکنندگان در سال ۲۰۱۹ انجام شد نتایج جالبی به دست آمد:

- بیش از ۵۵ درصد آمریکاییها در حوزه امور مالی شخصی به خودشان رتبه A یا B را دادهاند.

- نزدیک به ۸۸ درصد افراد گفتهاند تصمیمات مالی اخیری که گرفتهاند، تصمیمات درستی بوده و از تصمیماتی که گرفتهاند مطمئن هستند.

- ۱۲ درصد میگویند که نسبت به تصمیمات اخیرشان چندان مطمئن هم نیستند.

- تنها ۱۷ درصد آمریکاییها گفتند که تا به حال هیچ بدهی نداشتند و ۵۴ درصد افراد در تلاشاند تا بدهیهای خود را به حداقل برسانند.

چالش سواد مالی در آسیای جنوب شرقی

معظل سواد مالی در کشورهای آسیایی هم وجود دارد. پیشبینی میشود که جمعیت آسیا تا سال ۲۰۵۰ میلادی تقریبا به ۵/۳ میلیارد نفر برسد که از این تعداد میلیون خانواده سطح متوسط در جامعه وجود خواهد داشت که تبدیل به مصرفکنندگان بازار میشوند. کشورهای آسیای جنوبی پایینترین امتیاز را در سواد مالی داند. در این منطقه کشورهایی مانند فیلیپین، ویتنام و کامبوج بدترین نتیجهها دارند و کشور سنگاپور وضعیت بهتری درخصوص سواد مالی دارد.

در تحقیقات انجامشده توسط استاندارد اند پور، ۴۰ درصد افراد در حوزه سواد مالی به خودشان امتیاز C، D یا F میدهند. ۶۰ درصد افراد هم اعتراف کردند که هیچ بودجهای ندارند. در این نظرسنجی عنوان شده که میانگین بدهی کارت اعتباری خانوارها ۱۵ هزار دلار بوده است.

سنگاپور

با اینکه سنگاپور نسبت به دیگر کشورهای آسیای جنوب شرقی بهترین امتیاز را در حوزه سواد مالی دارد اما همچنان یک سوم بزرگسالان شاغل در این کشور هیچ برنامهای برای بازنشستگی خودش ندارند و ۴۰ درصدشان اذعان میکنند که هیچ درکی از بهینهسازی مالی ندارند و ۲۵ درصدشان هم نمیدانند چطور شروع به برنامهریزی در این خصوص کنند.

فیلیپین

به گفته رگولاتور مالی این کشور، سطح متوسط سواد مالی افراد در این کشور به طرز نگرانکنندهای پایین است. این موضوع به خاطر آموزش ضعیفی است که از دوران کودکی افراد وجود داشته و تا دوران بزرگسالیشان هم ادامه پیدا میکند. به گفته بانک مرکزی فیلیپین بزرگسالان این کشور از هر هفت سوال مالی تنها میتوانند به سوال پاسخ دهند.

مالزی

مالاییها هنوز هم درک چندانی نسبت به ریسک و بازگشت سود ندارند و نمیتوانند تصمیمات مالی درست و عقلانی بگیرند. براساس تحقیقات انجامشده توسط FCI، ۷۵ درصد مالاییها عنوان کردهاند که درمواقع اضطراری دسترسی به پول نقد برایشان یک چالش است و تنها ۳۲ درصد آنها میتوانند از پس مخارج یک هفته خود برآیند. در مواقع ضروری کاری که مالاییها انجام میدهند این است که یا هزینههایشان را کاهش میدهند یا از دوستان و آشنایان پول قرض میکنند یا وام و کارتهای اعتباری متوسل میشوند.

تایلند

طی پنج سال گذشته بدهی خانوارها در این کشور تجمیع شده و به ۸۲ درصد تولید ناخالص داخلی کشور رسیده است. در فرایندهای وام گرفتن هم تخلفهای پرداختی موج میزند و این موضوع نشاندهنده وخامت کیفیت اعتبار در کشور است به حدی که نرخ تخلفات کارت اعتباری در تایلند ۷ درصد است درحالی که این رقم در سنگاپور ۵ درصد و در آمریکا ۳ درصد عنوان شده است.

پسانداز کم، بدهیهای بالا و اعتبار خراب همراه با برنامههای جدید دولتی مانند طرح خرید اولین خودرو و استانداردهای اوراق بهادار بانکی همگی در اوضاع کنونی تایلند موثراند. البته فقر دانش مالی و نظم و انظباط مردم هم در این اوضاع بیتاثیر نیست.

برای کمک به افزایش دانش مالی، فینتکها باید آگاهی بیشتری در جامعه ایجاد کنند اما در این بین نقش رگولاتورها را نباید نادیده گرفت. فینتکهایی که به دنبال کمک به مصرفکنندگان در تصمیمگیریهای مالی هستند، باید روی بازاریابی محصولات خود تمرکز کنند تا آگاهی مصرفکننده را نسبت به خودشان افزایش دهند. یکی از راههای انجام این کار، تهیه محصولات پیافام آموزشی از طریق پلتفرمهای بازیگران قدیمی است.

رگولاتورها نیز باید به دانش مالی مصرفکنندگان توجه و اطمینان حاصل کنند که خدمات مالی به صورت شفاف و از طریق مقرراتی ارائه میشود که مصرفکنندگان را به درک آسانتری از محصولات مختلف میرساند. افسیای به تازگی درخصوص اوراق بهادار غیرقانونی، قوانین سختگیرانهتری در نظر گرفته است. بطور مثال فقط در سال ۲۰۱۷، بانکها بیش از ۲/۴ میلیارد پوند (۳/۲ میلیارد دلار) از محل کارمزدهای اضافه برداشت، درآمد کسب کردهاند.

به ویژه رگولاتورها باید اطمینان حاصل کنند که شرکتها نمای کاملی از گزینههای خدمات مالی اپلیکیشن خود را به مصرفکننده نشان میدهند، از جمله گزینههایی مانند حساب پسانداز و کارت اعتباری که توسط رقبا نیز ارائه شده است.

منبع: Business insider، Medium و Oppoloans