بلاکچین، یک دفترکل توزیعشده است. کارشناسان مربوطه، اعلام کردهاند که بلاکچین، پتانسیل بالایی برای اعمال نوآوری، در تمامی زمینههای خدمات مالی دارد. عرصهای که تا به امروز، بیشترین موارد کاربردی را برای تکنولوژی بلاکچین تعریف کرده، بانکداری است. این تکنولوژی نوظهور، قابلیت آن را دارد که در صنعت بیمه نیز به کار گرفته شود؛ ایجاد نوآوری در خدمات و محصولات بیمهای، افزایش بهرهوری در فرایند شناسایی تقلب و قیمتگذاری و کاهش هزینههای اجرایی، نمونههایی از مزایای بهکارگیری بلاکچین در صنعت بیمه هستند.

بازارهای توسعهیافته، از نظر نوآوریهای بیمهای، رشد چندانی ندارند و بیمهگران برای کاهش هزینهها، متحمل فشار میشوند؛ بنابراین پیادهسازی بلاکچین در صنعت بیمه، میتواند بسیاری از چالشهای اساسی بیمهگران امروزی را حلوفصل کند.

در این گزارش میخواهیم کاربردهای بلاکچین در صنعت بیمه را بررسی کنیم و ببینیم علاوه بر کاربردهای این فناوری چه چالشها و محدودیتهایی را هم با خودش به همره میآورد و مهمتر از همه اینکه شرکتها باید قبل از برداشتن هر قدمی در راستای پیادهسازی بلاکچین با محدودیتهای مقیاسپذیری، امنیت و استانداردسازی این تکنولوژی آشنا شوند و در نهایت اینکه ببینیم چه آیندهای را میتوان برای بلاکچین و صنعت بیمه شاهد بود.

این مطلب با دادههای ارائهشده در وایتپیپر «بلاکچین در صنعت بیمه» تهیه شده است. این وایتپیپر را شرکت مکنزی ارائه داده است که سال گذشته توسط راه پرداخت و حمایت گروه حصین ترجمه شده و در وبسایت راهپرداخت برای دانلود و مطالعه قرار دارد.

دانلود کنید: فایل PDF گزارش مکنزی با عنوان «بلاکچین در صنعت بیمه»

تعدادی از کارشناسان، تکنولوژی بلاکچین را یک فناوری انقلابی، در دوران بعد از اختراع اینترنت میدانند. کمکم هم ارزش سرمایهگذاری در استارتآپهای فعال در حوزه بلاکچین به سرعت افزایش یافت. و در سالهای ۲۰۱۴ و ۲۰۱۵ به مبلغ ۸۰۰ میلیون دلار آمریکا رسید.

در پایگاه داده پانوراما فینتک مکنزی (The McKinsey Panorama FinTech database)، ۲۰۰ راهکار مرتبط با تکنولوژی بلاکچین، به ثبت رسیده است. ۲۰ مورد از این راهکارها، به شکل اپلیکیشنهای کاربردی و پلتفرمهای پایهای هستند و به درد بیمهگرانی میخورند که پای خود را از تراکنشهای پرداختی فراتر میگذارند. شرکتهای بیمه سنتی، مانند آکسا (AXA) و جنرالی (Generali) برای سرمایهگذاری روی کاربردهای بلاکچین، اقدام کردهاند و آلیانز (Allianz)، نیز مرحله پایلوت قراردادهای هوشمند مبتنی بر بلاکچین خود را با موفقیت پشت سر گذاشته است. این قراردادهای هوشمند، با هدف خودکارسازی معاملات حوادث فاجعهآمیز مورد استفاده قرار میگیرند.

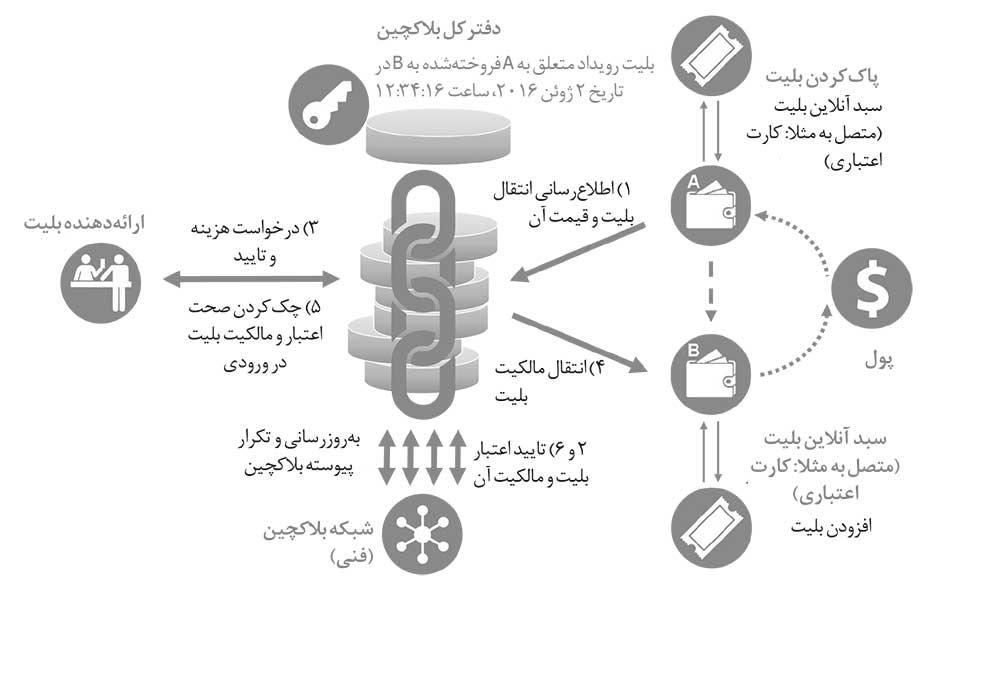

یکی از ویژگیها و قابلیتهای بلاکچین اعتبارسنجی غیرمتمرکز آن است یعنی داده جدید به شکل بلوک درمیآید و بعد از آنکه اعتبار آن توسط اجماع به تایید رسید، در بلاکچین ثبت میشود. برای درک بهتر این قسمت یک مثال ساده میزنیم. یک فروشنده بلیت را در نظر بگیرید که مالک قانونی آن بلیت است.

اعضای شبکه میتوانند در غیاب یک قدرت مرکزی، اعتبار تراکنشهای خود را به تايید برسانند؛ در نتیجه این امر، میتوان مدعی شد که تکنولوژی بلاکچین، دست عوامل واسطه را کوتاه میکند. فرایند اعتبارسنجی، به محاسبات سنگین کامپیوتری نیاز دارد؛ این محاسبات، از طریق پردازندههایی که در کامپیوترهای اعضای شبکه وجود دارد، انجام میشود. در چنین شرایطی، کار برای هکرهایی که قصد شبیهسازی و دستکاری در فرایند اعتبارسنجی را دارند، بسیار دشوار میشود. بنا بر موارد کاربردی مورد نیاز، روشهای جایگزینی برای فرایند اعتبارسنجی، میتواند مورد استفاده قرار بگیرد.

ذخیرهسازی تغییرناپذیر و رمزنگاری هم از دیگر قابلیتهای بلاکچین است؛ یعنی علاوه بر اینکه هر بلوک ذخیرهشده با بلوک قبلی خود در زنجیره مرتبط است و با انجام یک تغییر کوچک در داده، اثر انگشت دیجیتال بلوک مربوطه تغییر میکند و اثر انگشت دیجیتال جدید با قبلی مشابهتی نخواهد داشت، امضاهای دیجیتال که بر پایه کلیدهای عمومی و خصوصی رمزنگاریشده تعری میشند این امکان را برای اعضای شبکه ایجاد میکنند تا هویت عضوی که یک تراکنش را آغاز کرده، یک دارایی را تصاحب کرده، یک قرارداد هوشمند را امضا کرده یا دادهای را در بلاکچین به ثبت رسانده شناخته و به تایید برسد.

اما تمامی این ویژگیها و قابلیتهای امنیتی دیگری که بلاکچین با خودش به همراه میآورد صرفا مختص یک حوزه بانکداری نیست و بازه این موارد کاربردی بسیار گسترده بوده و از تکنولوژی پرداخت مشتری تا خدمات تجارتی و مبادله ارز را شامل میشود.

با اینکه به خوبی میتوان متوجه این موضوع شد که صنعت بیمه از لحاظ پذیرش و به کارگیری تکنولوژی از صنعت بانکداری عقب مانده، ولی متخصصان معتقدند که بهکارگیری تکنولوژی بلاکچین، مزایای فراوانی برای صنعت بیمه به ارمغان خواهد آورد. چالشهای رقابتی بیمهای، مانند تعامل ضعیف با مشتری، نرخ رشد اندک در بازارهای پیشرفته و روندهای دیجیتالیسازی، با کمک تکنولوژی بلاکچین قابل حلوفصل هستند. در ادامه، سه مزیت اصلی تکنولوژی بلاکچین در صنعت را معرفی میکنیم.

.

1-رشد محصولات و خدمات نوآورانه

برای اینکه بلاکچین بتواند رشد شرکتهای بیمهگر را تسهیل کند، سه راه وجود دارد؛ بهبود نحوه تعامل با مشتری، طراحی محصولات مقرونبهصرفه برای بازارهای نوظهور و فراهمکردن زمینه برای رشد محصولات بیمهای مرتبط با اینترنت اشیا. بلاکچین ماهیتی توزیعشده دارد، برای ذخیره دادههای شخصی که توسط مشتری کنترل میشوند، یک پلتفرم قابل اعتماد است و از قراردادهای هوشمند و ارتباط همتابههمتا، پشتیبانی میکند؛ این عوامل دست به دست هم دادهاند تا این تکنولوژی، پتانسیل بالایی برای پیادهسازی در صنعت بیمه داشته باشد.

بلاکچین با شفافیت بالا، تعرفههای مناسب و قابلیتی که در رسیدگی دقیق به ادعاها دارد، میتواند سطح تعامل مشتری را ارتقا دهد. بهعنوان مثال، استارتآپ اینشورتک (InsureETH)، بیمهنامه پروازی همتابههمتایی را ارائه کرده که بر مبنای قراردادهای هوشمند بلاکچینمحور، پایهریزی شده است. در صورتی که دادههایی مبتنی بر لغو یا تاخیر پرواز، از طریق منابع معتبر، به این قراردادهای هوشمند گزارش شوند، در اسرع وقت نسبت به پرداخت خسارت، اقدام میشود (به فناوری که دادههای خارجی را در اختیار قراردادهای هوشمند بلاکچینی قرار میدهد، اوراکل (oracle) میگویند).

در حال حاضر، مدل کسبوکاری بیمه همتابههمتا، بهعنوان یک تکنولوژی استاندارد، مورد استفاده قرار میگیرد، ولی بلاکچین، از آنجایی که هیچ نیروی کنترلی مرکزی ندارد، شفافیت و اطمینان خاطر بیشتری را برای بیمهگزاران به ارمغان میآورد. تامینکنندگان مربوطه، از طریق ابزارهای بلاکچینی، میتوانند عملیات بیمهای همتابههمتا را در مقیاس گسترده، خودکارسازی کنند.

قراردادهای هوشمند بلاکچینی، فارغ از اینکه در بیمه همتابههمتا به کار گرفته شوند یا نه، دارای مزایای فراوانی هستند؛ این قراردادها، فرایند رسیدگی به ادعا را خودکارسازی میکنند، یک مکانیسم پرداخت شفاف و قابل اعتماد هستند و برای واداشتن افراد به پیروی از قوانین قرارداد، یک ابزار مناسب بهشمار میآیند.

بهعنوان نمونه، فرض کنید که یک حادثه تصادف خودرو اتفاق افتاده است؛ قرارداد هوشمند، تنها زمانی نسبت به پرداخت خسارت اقدام میکند که خودرو به یک تعمیرگاه معتبر از پیش تعیینشده توسط شرکت بیمهگر، فرستاده و تعمیر شود.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

یکی از موارد کاربردی قراردادهای هوشمند؛ خودکارسازی فرایند نوشتن بیمهنامه و رسیدگی به ادعاها

دینامیس (Dynamis)، نام یک استارتآپ فعال در حوزه بلاکچین است که در زمینه نوآوریهای قراردادهای هوشمند برای محصولات بیمهای، فعالیت میکند. این استارتآپ، یک بیمه تکمیلی بیکاری همتابههمتا را توسعه داده و برای تایید وضعیت استخدامی افراد، از پروفایل شبکه اجتماعی آنها استفاده میکند. در این مورد کاربردی، فرایند نوشتن بیمهنامه و رسیدگی به ادعا، بهصورت خودکار انجام میشود. بیمهگران دیگر نیز بهعنوان ارزیاب، در درستیسنجی این محصول بیمهای نقش دارند.

[/mks_pullquote]

.

2-افزایش بهرهوری در شناسایی تقلب و قیمتگذاری

تخمین زدهاند که در 5 تا 10 درصد از ادعاهای بیمهای، ردپایی از تقلب وجود دارد. طبق گزارش افبیآی این تقلبهای بیمهای، در هر سال، ضرر 40 میلیارد دلاری را برای بیمهگران غیردرمانی ایالات متحده، به بار میآورند. افزایش بهرهوری فرایند شناسایی تقلب و گزارشهای فریبکارانه آسیب و ضرر و زیان، به کمک تکنولوژی بلاکچین امکانپذیر میشود. این تکنولوژی، به منزله یک دفتر ثبت اسناد توزیعشده برونصنعتی است و هم دادههای خارجی و هم دادههای کاربران را مورد استفاده قرار میدهد. نمونههایی از کاربردهای بلاکچین در شناسایی تقلب عبارتند از:

- تایید اعتبار، مالکیت، اصالت کالاها و اسناد (مانند گزارشهای پزشکی)

- بررسی گزارش پلیس از سرقت، تاریخچه ادعا و هویت تايیدشده فرد و شناسایی الگوهای رفتاری فریبآمیز

- بررسی و صحتسنجی تاریخ و ساعت صدور بیمهنامه و خرید دارایی یا محصول

- تایید مالکیتهای بعدی و تغییرات موقعیت مکانی

.

3-کاهش هزینههای اجرایی

بلاکچین میتواند از طریق خودکارسازی فرایند تایید هویت بیمهگزار، تصدیق قرارداد، ثبت معتبر ادعاها، دادههای شخص ثالث (بهعنوان نمونه: دسترسی شرکت بیمهگر به دادههای رمزنگاریشده مربوط به تعاملات شخص مجروح و پزشک، با هدف تايید پرداخت)، پرداخت خسارت و هزینههای اجرایی و عملیاتی را کاهش دهد. در این روند، از قراردادهای هوشمند و زیرساختهای پرداخت مبتنی بر بلاکچین استفاده میشود.

.

شرایط و محدودیتهای بهکارگیری بلاکچین

در بهکارگیری تکنولوژی بلاکچین، باید ملاحظات خاصی در نظر گرفته شود. برای مثال در تراکنشی که اعضای متعددی در آن دخیل هستند که علاوه بر وجود شخص واسط، ضرورت دارد که دادههای مربوطه، بهصورت دقیق و تغییرناپذیر، رکورد شوند، بلاکچین میتواند راهکاری برای حذف این واسطهها ارائه دهد. در شرایطی که ریسک دستکاری دادههای تراکنش بالاست یا زمانی که چندین کاربر، از یک منبع دارایی واحد استفاده میکنند و همچنین زمانی که امکان دسترسی به یک منبع اعتماد مرکزی فراهم نیست، بهکارگیری بلاکچین میتواند سودمند واقع شود.

در مقابل، شرایطی نیز وجود دارد که بلاکچین، نمیتواند کمکی به بهبود اوضاع بکند؛ زمانی که تعداد طرفین تراکنشها، اندک است یا یک واسطه موثق و مطمئن وجود دارد، دیگر لزومی ندارد که شرکت بیمه مربوطه، در مدل کسبوکاری فعلی خود، تغییری ایجاد کند.

.

نیمنگاهی به آینده بلاکچین در صنعت بیمه

بلاکچین، پتانسیل بالایی برای بهکارگیری در صنعت بیمه دارد و این وظیفه بیمهگران است که به کشف کاربردهای مختلف این تکنولوژی بپردازند. تحقق این امر، دشوار است و زمان زیادی را میطلبد. بلاکچین، در یک سیستم توزیعشده کار میکند و میزان ارزش آن، به سطح همکاری رقیبان، تامینکنندگان و غیره بستگی دارد.

در حالت کلی، صنعت بیمه برای شناسایی و حلوفصل چالشهای مرتبط با ماهیت باز و توزیعشده بلاکچین، باید با کنسرسیوم، متخصصان تکنولوژی، استارتآپها و سایر دستاندرکاران بازار، وارد مشارکت شود. در کنار این چالشها، محدودیتهای فنی و ملزومات عملیاتی نیز باید در نظر گرفته شوند. مسائل مربوط به قانونگذاری بازار، رگولاتوری، محافظت از داده و استانداردسازی، نمونههایی از همین محدودیتها و الزامات هستند.

یک توصیه هم برای شرکتهای بیمهگر شخصی اینکه اگر میخواهند موارد کاربردی مفیدی را برای صنعت بلاکچین تعریف کنند، باید نیازهای تعاملی مشتری و نقاط ضعف خود را به شکلی دقیق، شناسایی کنند. کلید شکلگیری اکوسیستم بیمه بلاکچینی، در این است که شرکتهای مربوطه، خیلی زود، مشارکت با یکدیگر و فعالیت در حوزه بلاکچین را آغاز کنند.