اختلال بانکی اخیر در ایران، فقط یک مشکل فنی نبود. از همان ساعات نخست، این اختلال به چیزی بزرگتر از قطعی همراهبانک، خطای کارتبهکارت یا از کار افتادن بخشی از خدمات کارت تبدیل شد. این بار مسئله فقط این نبود که مشتریانِ چند بانک بزرگ نتوانستند از خودپرداز، کارتخوان، اینترنتبانک یا موبایلبانک استفاده کنند. مسئله این بود که هنوز علت فنی حادثه روشن نشده بود که متهم سیاسی آن پیدا شد: اینترنت بینالملل.

روایت ساده بود و برای فضای ملتهب رسانهای هم جذابیت داشت. اینترنت بینالملل دوباره باز شده، حملات سایبری شدت گرفته و حالا شبکه بانکی دچار اختلال شده است؛ پس لابد اتصال دوباره اینترنت، راه حمله را باز کرده است. اما این روایت، بیشتر شبیه یک میانبر سیاسی است تا تحلیل فنی. همزمانی دو رخداد، بهخودیخود رابطه علّی نمیسازد. بهویژه وقتی درباره شبکه بانکی، زیرساختهای اختصاصی، سامانههای بینبانکی و هستههای پردازش تراکنش حرف میزنیم؛ جایی که مسیرها، مالکیتها، کنترلها و وابستگیها با اینترنت عمومی یکی نیستند.

در چنین وضعیتی، پرسش درست این نیست که «آیا اینترنت باز شد و بانکها از کار افتادند؟» پرسش دقیقتر این است: اگر اتصال دوباره اینترنت عامل مستقیم این بحران نیست، پس چه چیزی شبکه بانکی را تا این اندازه آسیبپذیر کرده است؟

چرا روایت «تقصیر اینترنت بود» روی پا نمیایستد؟

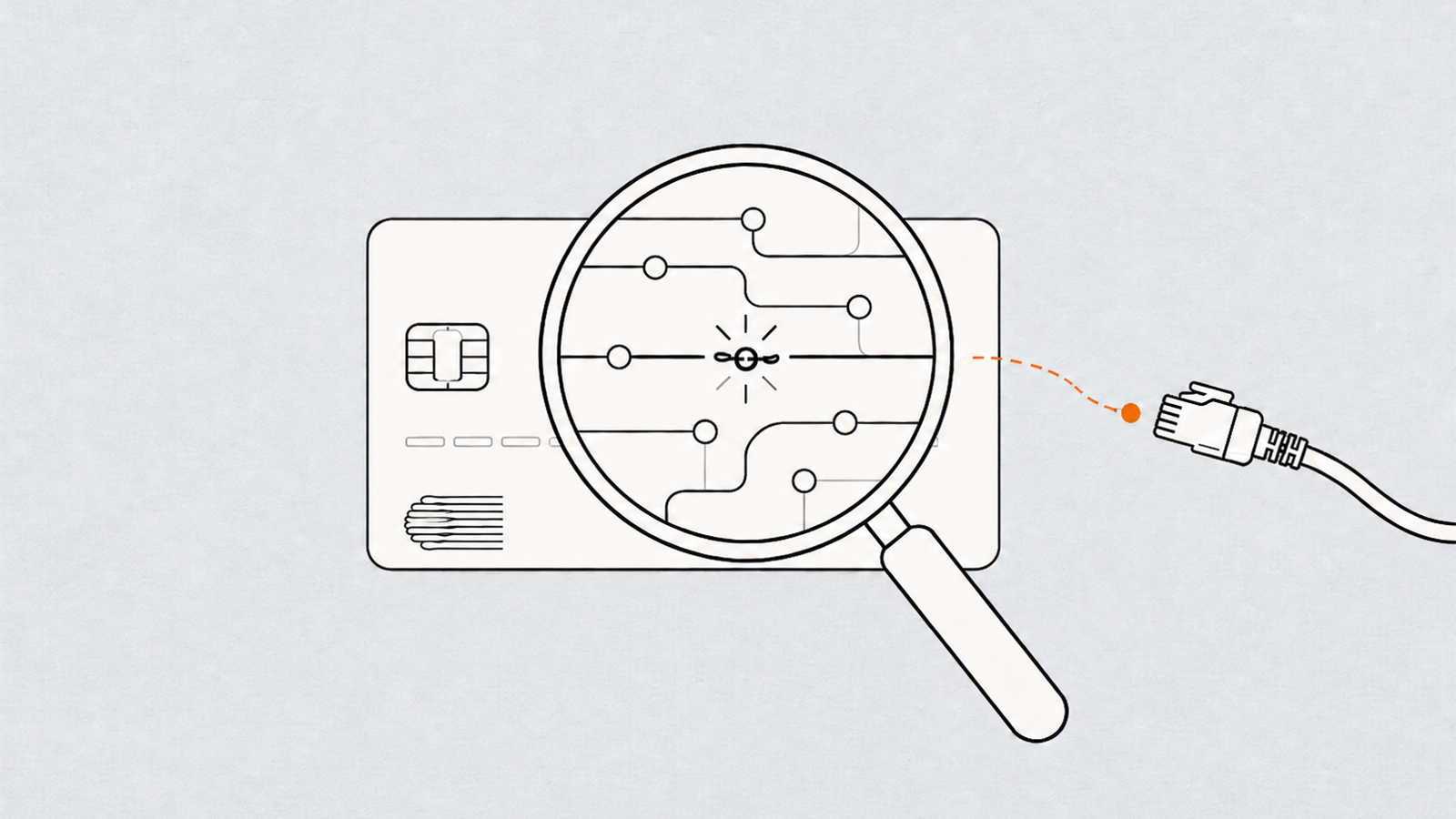

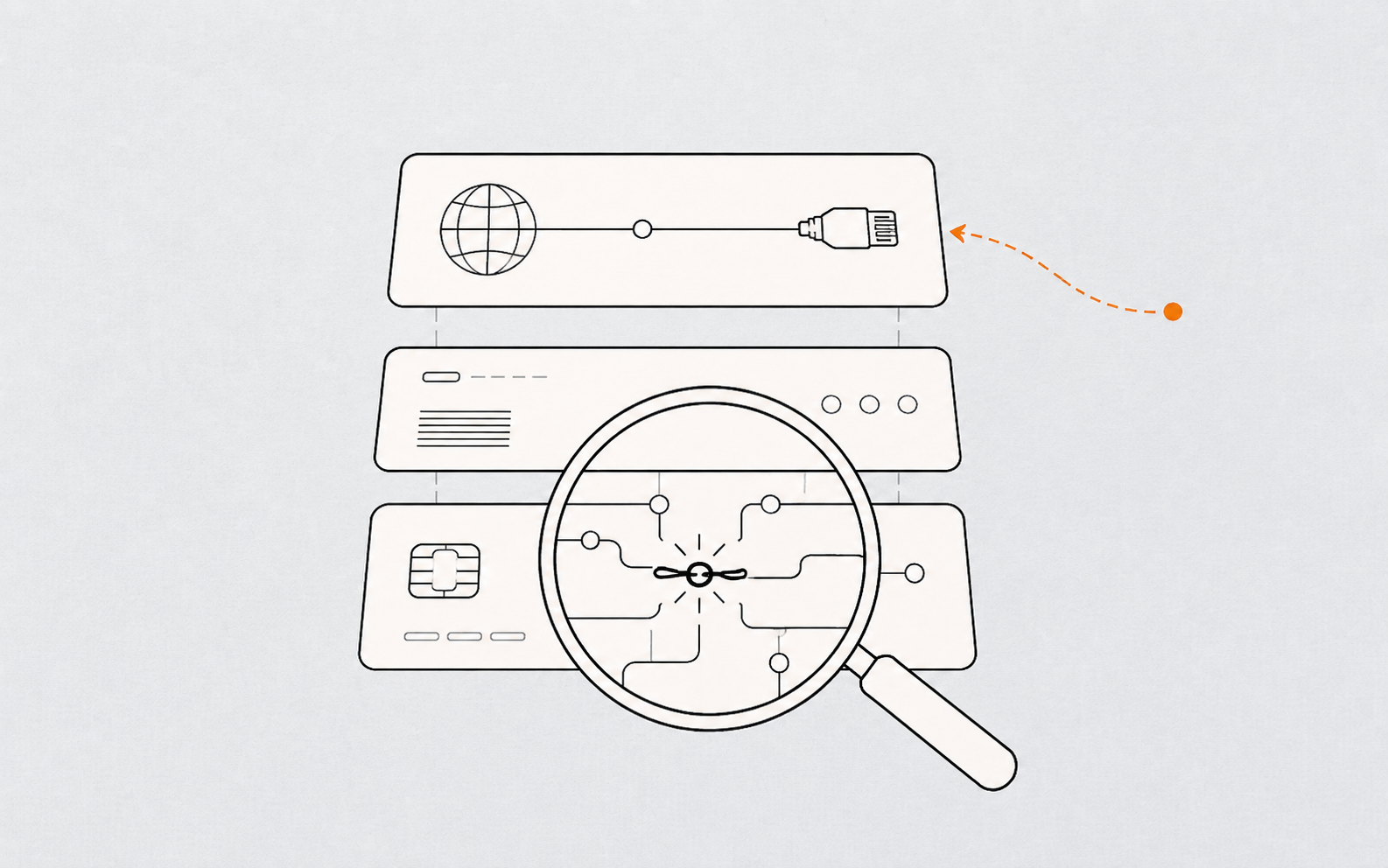

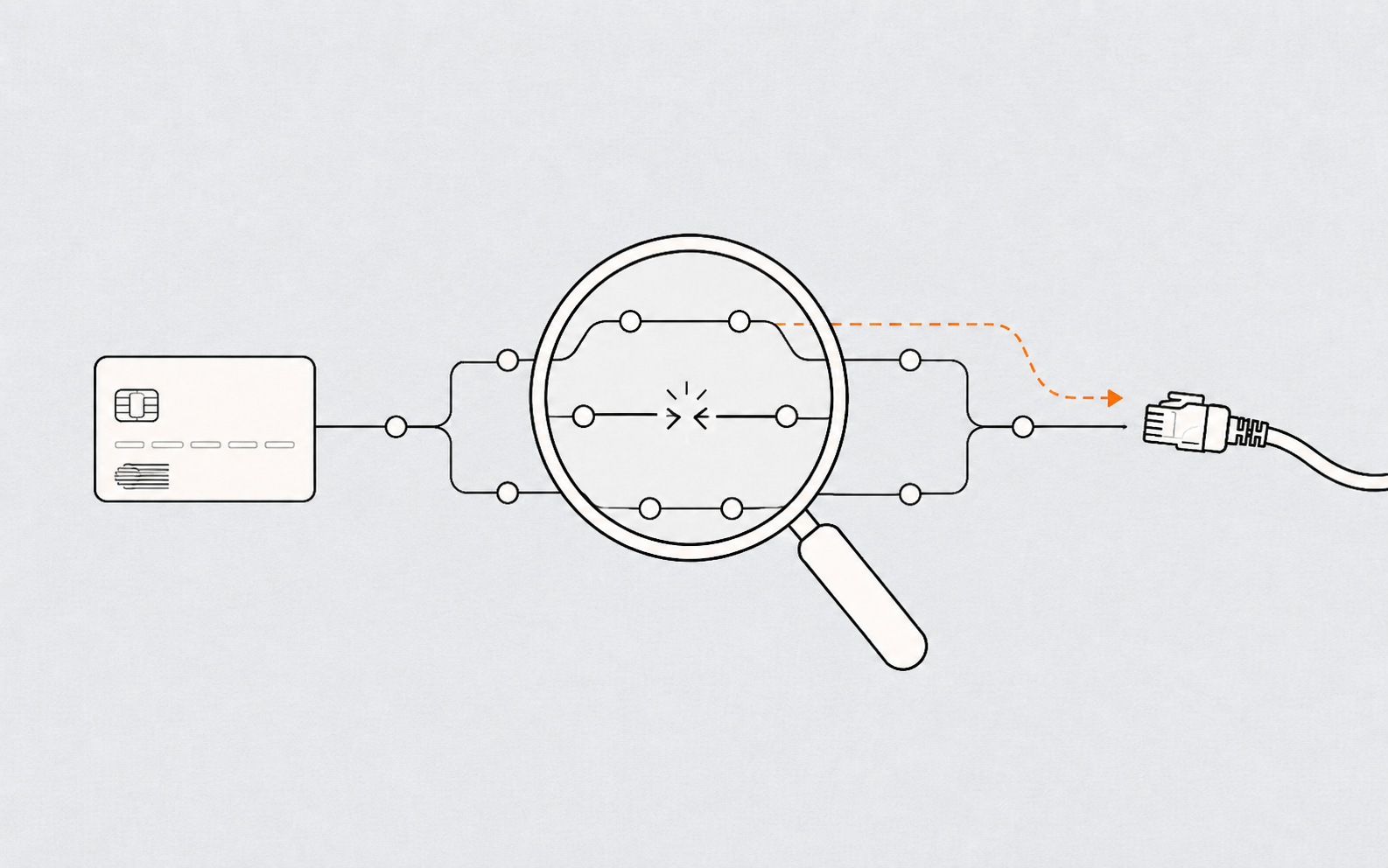

برای رد یا تأیید یک ادعا درباره علت اختلال بانکی، باید اول معماری خدمات بانکی را فهمید. بانکداری الکترونیکی ایران فقط مجموعهای از اپلیکیشنها و سایتهای قابل مشاهده برای مردم نیست. پشت موبایلبانک، اینترنتبانک، کارتخوان، خودپرداز، کارتبهکارت، پایا، ساتنا، شتاب و شاپرک، لایههایی از سامانههای متمرکز، شبکههای اختصاصی، پردازشگرها، سامانههای تسویه، مراکز داده، مسیرهای ارتباطی و سرویسدهندگان مشترک قرار دارد. بخشی از این لایهها ممکن است از منظر کاربر، شبیه «اینترنت» دیده شود، اما از منظر معماری، الزاماً از اینترنت عمومی عبور نمیکند.

مقامات وزارت ارتباطات هم دقیقاً از همین زاویه، نسبت دادن اختلال بانکی به بازگشایی اینترنت بینالملل را رد کردهاند. استدلال آنها این است که سامانههای Core Banking بانکهای درگیر و شرکتهای ارائهدهنده خدمات آنها اساساً به اینترنت عمومی متصل نیستند و بسیاری از سرویسهای بانکی نیز در وضعیت ایراناکسس ارائه میشوند. افزون بر این، در دوره محدودیت اینترنت هم بخشی از کاربران همچنان به اینترنت بینالملل دسترسی داشتهاند. بنابراین اگر قرار بود صرف «باز بودن اینترنت بینالملل» علت مستقیم فروپاشی خدمات باشد، باید توضیح داد چرا این رخداد دقیقاً در این نقطه، با این دامنه و در این بانکها بروز کرده است.

البته این به معنای بیاهمیت بودن اینترنت در امنیت سایبری نیست. هر سازمان مالی، حتی اگر Core Banking خود را به اینترنت عمومی وصل نکرده باشد، باز هم از مسیرهای جانبی در معرض ریسک است؛ پنلهای مدیریتی، سرویسهای مانیتورینگ، دسترسی پیمانکاران، ارتباطات راه دور، زنجیره تأمین نرمافزار، سامانههای احراز هویت، APIها، سرورهای عمومی، ایمیل سازمانی، تجهیزات شبکه و حتی حسابهای کاربری کارکنان. حمله سایبری همیشه از در اصلی وارد نمیشود. گاهی از پنجره پیمانکار میآید، گاهی از یک دسترسی فراموششده، گاهی از یک سرویس جانبی و گاهی از یک نقطه اتصال میان شبکههای داخلی و بیرونی. اما این بحث با ادعای «بازگشایی اینترنت عامل اختلال بانکی بود» فرق دارد. یکی تحلیل سطح حمله است؛ دیگری نسبت دادن علت بدون گزارش فنی.

متهم اصلی شاید «یک نقطه» نباشد؛ یک معماری است

آنچه از اطلاعیهها، گزارشهای رسانهای و روایتهای رسمی برمیآید، این است که مسئله بیش از آنکه به اینترنت عمومی مربوط باشد، به زیرساختهای مشترک بانکی و سامانههای پردازش تراکنش نزدیک است. در گزارشهای اولیه، چهار بانک ملی، تجارت، صادرات و توسعه صادرات درگیر اختلال شدند. خدماتی مانند همراهبانک، اینترنتبانک، خودپرداز، کارتخوان و برخی تراکنشهای کارتی از دسترس خارج شد یا با خطا و کندی روبهرو شد. بعدتر، شورای هماهنگی بانکها از «حمله سایبری محدود» گفت و شرکت خدمات انفورماتیک نیز از اقدامات حفاظتی، ایمنسازی و بازگردانی خدمات سخن گفت.

همینجا باید به یک نکته مهم توجه کرد. وقتی چند بانک بزرگ، همزمان و با الگوی نسبتاً مشابه دچار اختلال میشوند، احتمالاً با مشکل جداگانه در هر بانک روبهرو نیستیم. چنین الگویی معمولاً نگاه را به سمت زیرساخت مشترک، سرویسدهنده مشترک، مسیر ارتباطی مشترک یا سامانهای میبرد که چند بانک به آن وابستهاند. در ایران، شرکت خدمات انفورماتیک و شبکههای بینبانکی جایگاهی کلیدی در همین نقطه دارند. شبکه ارتباطی بینبانکی، شتاب، شاپرک، پایا، ساتنا، چکاوک و دیگر سامانههای حاکمیتی، همگی بخشهایی از زنجیرهای هستند که اگر در یک نقطه مهم آن اختلال رخ دهد، اثر آن میتواند از یک بانک فراتر برود.

این همان جایی است که مفهوم «تمرکز ریسک» اهمیت پیدا میکند. تمرکز همیشه بد نیست. در صنعت پرداخت و بانکداری، تمرکز میتواند استانداردسازی، کنترل، نظارت و کارایی ایجاد کند. اما تمرکز بدون تابآوری، به نقطه شکست واحد تبدیل میشود. اگر یک خدمتدهنده، یک مسیر ارتباطی، یک مرکز داده، یک سامانه احراز یا یک موتور پردازش، نقش گلوگاه داشته باشد، حمله به همان نقطه میتواند چند بانک را همزمان زمینگیر کند. بنابراین حتی اگر حمله محدود باشد، اثر عملیاتی آن میتواند گسترده باشد.

بحران بانکی فقط لحظه حمله نیست؛ لحظه بازگردانی هم هست

در افکار عمومی، حمله سایبری معمولاً مثل یک انفجار تصور میشود: چیزی منفجر میشود و همه چیز از کار میافتد. اما در زیرساختهای مالی، بخش دشوار ماجرا اغلب پس از شناسایی حمله آغاز میشود. تیمهای فنی باید تصمیم بگیرند کدام سرویس را متوقف کنند، کدام مسیر را ایزوله کنند، کدام داده را قابل اعتماد بدانند، کدام نسخه پشتیبان سالم است، کدام تراکنش باید بازبینی شود و بازگردانی خدمات با چه اولویتی انجام شود. گاهی بخشی از قطعی، نه نتیجه مستقیم حمله، بلکه نتیجه تصمیم دفاعی برای جلوگیری از دسترسی غیرمجاز یا جلوگیری از گسترش خسارت است.

از همین زاویه، خارج شدن خدمات کارت از دسترس الزاماً به معنای نابودی کامل سامانه نیست. ممکن است بخشی از آن تصمیمی برای مهار حادثه باشد. اما این تصمیم، هرچقدر هم از منظر امنیتی قابل دفاع باشد، از منظر تجربه مشتری و اعتماد عمومی پرهزینه است. مردم با منطق Incident Response زندگی نمیکنند. آنها کارت میکشند، پول منتقل میکنند، حقوق میگیرند، خرید روزانه انجام میدهند و انتظار دارند حسابشان همانطور که شب قبل بوده، صبح روز بعد هم قابل دسترس باشد. در اقتصاد روزمره، «پایدارسازی سامانه» عبارتی فنی است؛ اما برای مشتری، یعنی پولی که فعلاً نمیتواند خرج کند.

به همین دلیل است که بحران بانکی اخیر را نباید فقط با واژه «حمله» توضیح داد. حمله، اگر رخ داده باشد، فقط یک بخش ماجراست. بخش دیگر، کیفیت آمادهسازی، تفکیک شبکه، سناریوی پشتیبان، سرعت ایزولهسازی، سلامت نسخههای پشتیبان، توان پردازش مسیر جایگزین، هماهنگی میان بانکها و خدمتدهنده مشترک و شفافیت ارتباط با مشتریان است. در یک زیرساخت بالغ، پرسش فقط این نیست که «آیا حمله شد؟» پرسش مهمتر این است که «چرا حمله توانست چنین اختلالی در دسترسی مردم به پولشان ایجاد کند؟»

فرسودگی فنی یا حمله سایبری؟ پاسخ احتمالاً هر دو است

در برخی روایتها از فرسودگی تجهیزات، ناپایداری زیرساخت و مشکل در سامانههای مشترک بانکی سخن گفته شده است. در روایت رسمی، حمله سایبری برجسته شده است. این دو لزوماً متناقض نیستند. زیرساخت فرسوده، وصلهپینهشده، پیچیده و متکی بر فناوریهای قدیمی، هم در برابر حمله آسیبپذیرتر است و هم در بازگردانی پس از حمله کندتر عمل میکند. فرسودگی فقط سختافزار قدیمی نیست. فرسودگی میتواند در معماری، مستندسازی، وابستگی به افراد کلیدی، نبود محیط تست واقعی، نبود تمرین بازیابی، ضعف مانیتورینگ، تأخیر در بهروزرسانی، محدودیت دسترسی به تجهیزات بهروز و پیچیدگی ناشی از سالها توسعه مقطعی دیده شود.

تحریم هم این مسئله را تشدید میکند. شبکه بانکی ایران سالهاست با محدودیت در تأمین تجهیزات، نرمافزار، پشتیبانی رسمی، بهروزرسانیهای امنیتی و همکاری با تأمینکنندگان جهانی روبهروست. این محدودیتها بهتنهایی علت یک حادثه مشخص نیستند، اما محیطی میسازند که در آن تابآوری عملیاتی سختتر، پرهزینهتر و کندتر میشود. در چنین محیطی، حتی اگر تیمهای فنی با مهارت و فشار بالا کار کنند، ممکن است ابزار، زمان، شفافیت و سرمایهگذاری کافی برای ساختن یک زیرساخت واقعاً تابآور در اختیار نداشته باشند.

پس شاید پاسخ دقیقتر این باشد: بحران اخیر احتمالاً محصول یک عامل منفرد نیست. نه میتوان آن را سادهسازی کرد و گفت «اینترنت عامل بود»، نه میتوان با یک جمله کلی درباره «حمله سایبری» پرونده را بست. آنچه دیده میشود، ترکیبی از حمله یا رخداد امنیتی، تمرکز ریسک در زیرساختهای مشترک، ناپایداری در بازگردانی، ضعف اطلاعرسانی و بدهی فنی انباشته در شبکه بانکی است.

خلأ اصلی: گزارش فنی رسمی

بزرگترین مشکل این بحران، فقط اختلال بانکی نیست؛ نبود گزارش فنی قابل اتکاست. تا زمانی که بانک مرکزی، شرکت خدمات انفورماتیک، بانکهای درگیر یا نهادهای مسئول امنیت سایبری، گزارش روشن و طبقهبندیشدهای از حادثه منتشر نکنند، فضای عمومی با حدس، گمان، روایت سیاسی و متهمسازی پر میشود. در چنین خلأیی، هر گروه میتواند حادثه را به نفع دستور کار خود تفسیر کند: یکی آن را نتیجه بازگشایی اینترنت میداند، دیگری آن را صرفاً حمله خارجی میخواند، دیگری همه چیز را به فرسودگی زیرساخت نسبت میدهد و دیگری کل ماجرا را به ضعف مدیریتی فرو میکاهد.

یک گزارش حرفهای لازم نیست اسرار امنیتی را افشا کند. هیچکس انتظار ندارد مسیر دقیق نفوذ، نام آسیبپذیری، نقشه شبکه یا جزئیات محرمانه دفاعی منتشر شود. اما حداقلهایی وجود دارد که میتوان و باید منتشر کرد: زمانبندی رخداد، سرویسهای درگیر، نوع کلی حادثه، دامنه اثر، اقدامات مهار، وضعیت دادههای مشتریان، وضعیت تراکنشهای معلق، روش بازگردانی خدمات، علت تداوم ناپایداری، برنامه جلوگیری از تکرار و مسئولیت هر نهاد در زنجیره پاسخ.

شفافیت در بحران سایبری، ضد امنیت نیست؛ بخشی از امنیت است. پنهانکاری شاید در کوتاهمدت از فشار رسانهای کم کند، اما در بلندمدت اعتماد عمومی را فرسوده میکند. بانکداری بدون اعتماد، فقط مجموعهای از سرورها و کارتهاست. مردم اگر حس کنند به پولشان دسترسی پایدار ندارند، یا اگر ندانند تراکنشهایشان سالم مانده، حتی پس از رفع فنی اختلال هم آرام نمیشوند.

خطای سیاسی: دعوای اینترنت جای تحلیل زیرساخت را گرفت

خطرناکترین پیامد مناقشه اخیر این است که مسئله واقعی به حاشیه برود. اگر بحث عمومی به این خلاصه شود که «اینترنت باز باشد یا بسته»، شبکه بانکی از پاسخ به پرسشهای سختتر فرار میکند. آیا معماری سامانههای مشترک بانکی در برابر حملات هدفمند تابآور است؟ آیا وابستگی بانکها به گلوگاههای مشترک، سناریوهای جایگزین واقعی دارد؟ آیا بانکها در تمرینهای دورهای بازیابی بحران شرکت میکنند؟ آیا هر بانک میداند در صورت از کار افتادن خدمتدهنده مشترک، دقیقاً چه مسیری برای ادامه خدمت دارد؟ آیا مردم و کسبوکارها در زمان اختلال، کانال اطلاعرسانی دقیق، قابل اعتماد و بهروز دارند؟

این پرسشها از دعوای اینترنت مهمترند. چون حتی اگر فردا اینترنت بینالملل کاملاً بسته شود، ریسک حمله سایبری به زیرساخت بانکی از بین نمیرود. حمله میتواند از شبکه داخلی، دسترسی پیمانکار، تجهیزات آلوده، زنجیره تأمین، بدافزار، حساب کاربری، مسیر ارتباطی اختصاصی یا خطای انسانی آغاز شود. امنیت سایبری با خاموش کردن جهان بیرون ساخته نمیشود. امنیت سایبری با معماری درست، کنترل دسترسی، پایش پیوسته، تمرین بازیابی، جداسازی مؤثر، مدیریت تأمینکننده، گزارشدهی شفاف و سرمایهگذاری مداوم ساخته میشود.

مدیران چه درسی باید بگیرند؟

برای مدیران بانکی، پرداختی، فینتکی و حتی کسبوکارهای بزرگ ایرانی، درس بحران اخیر روشن است: اگر سرویس شما به یک زیرساخت مشترک وابسته است، اختلال آن زیرساخت، مشکل شما هم هست؛ حتی اگر سرورهای خودتان سالم باشند. اگر مسیر پشتیبان دارید اما هرگز در شرایط واقعی تست نشده، احتمالاً مسیر پشتیبان ندارید. اگر تیم فنی شما میداند چه اتفاقی افتاده اما تیم ارتباطات شما نمیتواند آن را برای مشتری توضیح دهد، بحران نیمهتمام میماند. اگر فقط روی جلوگیری از حمله سرمایهگذاری کردهاید و برای بازگردانی، مصالحه تراکنشها، پاسخگویی مشتریان و عملیات اضطراری برنامه ندارید، تابآور نیستید؛ فقط امیدوارید اتفاق بدی نیفتد.

در صنعت مالی، تابآوری یعنی پذیرفتن این واقعیت که حادثه رخ میدهد. پرسش حرفهای این نیست که «چگونه مطمئن شویم هیچوقت حمله نمیشویم؟» پرسش حرفهای این است که «وقتی حمله شد، چقدر سریع میفهمیم، چقدر محدودش میکنیم، چقدر سالم برمیگردیم و چقدر صادقانه گزارش میدهیم؟»

پایان ماجرا: اینترنت متهم خوبی است، اما توضیح خوبی نیست

اتصال دوباره اینترنت بینالملل، برای برخی جریانها متهم مناسبی است. هم ساده است، هم سیاسی است، هم به سرعت در شبکههای اجتماعی میچرخد. اما بحران بانکی اخیر را با این متهم ساده نمیتوان توضیح داد. شواهد موجود، بیشتر به یک حادثه در زیرساختهای مشترک بانکی، تصمیمهای دفاعی برای مهار ریسک، ضعف در تابآوری عملیاتی و خلأ جدی در اطلاعرسانی رسمی اشاره میکند.

تا زمانی که گزارش فنی منتشر نشود، هیچ روایت قطعی درباره علت دقیق حادثه قابل دفاع نیست. اما یک چیز را میتوان با اطمینان بیشتری گفت: نسبت دادن اختلال بانکی به بازگشایی اینترنت، بدون سند فنی، کمکی به فهم بحران نمیکند. این روایت شاید برای دعوای سیاسی مفید باشد، اما برای امنتر کردن شبکه بانکی بیفایده است.

بحران واقعی جایی است که پول مردم، زیرساختهای مشترک، سامانههای قدیمی، حملات هدفمند، تصمیمهای دفاعی و سکوت نهادی به هم میرسند. اگر قرار است از این حادثه چیزی یاد بگیریم، باید از متهمسازی اینترنت عبور کنیم و به سراغ سؤال اصلی برویم: شبکه بانکی ایران دقیقاً در کدام نقطه تابآوری کافی نداشت؟

وقتی اختلال فنی به مسئله حقوقی و اعتباری تبدیل میشود

اما بحران اخیر فقط در سطح زیرساخت نمانده است. هرچه زمان بازگردانی و پایدارسازی سامانهها طولانیتر میشود، اختلال فنی به مسئلهای حقوقی، اعتباری و اقتصادی تبدیل میشود. ۱۴ روز پس از آغاز حمله سایبری به زیرساختهای بانکی، هنوز بخشی از مشتریان با پیامدهای آن درگیرند؛ از پرداختنشدن اقساط و بلاتکلیفی چکهای سررسیدشده تا اختلال در کارتبهکارت، واریز و برداشت وجه، تأمین موجودی چک و انجام تعهدات بانکی. برای مشتری، اینها «اثر جانبی» یک حادثه سایبری نیست؛ زندگی مالی روزمره اوست.

ورود بانک مرکزی به موضوع و اعلام بسته حمایتی، از همین منظر اهمیت دارد. وقتی اختلال خارج از اراده مشتری رخ داده، نمیتوان تبعات آن را بر دوش او گذاشت. تصمیمهایی مانند بیاثر کردن این وقفهها بر رتبه اعتباری صادرکنندگان چک، بخشودگی جریمه دیرکرد اقساط، مساعدت درباره چکهای برگشتی یا انتقالنیافته و در نظر گرفتن تمهیدات برای ضمانتنامه، اعتبار اسنادی، پرداخت مالیات و دیگر تعهدات بانکی، اعتراف ضمنی به این واقعیت است که حادثه اخیر فقط یک رخداد فناوری اطلاعات نیست؛ یک شوک عملیاتی به اعتماد عمومی و نظم اعتباری کشور است.

همین نقطه، ضعف روایتهای سادهساز را آشکارتر میکند. اگر اختلال بانکی تا این سطح از زندگی اقتصادی مردم و کسبوکارها نفوذ کرده، نمیتوان آن را با یک گزاره سیاسی درباره اینترنت توضیح داد. مسئله اصلی، توان شبکه بانکی برای ادامه خدمت در زمان بحران است. حتی اگر منشأ حادثه یک حمله سایبری باشد، پرسش سختتر باقی میماند: چرا یک حمله توانسته چنین زنجیرهای از پیامدها را در پرداخت، چک، اقساط، تعهدات بانکی و خدمات کارت ایجاد کند؟

شرکت خدمات انفورماتیک اعلام کرده بخشی از خدمات کارت بانکی همچنان با اختلال مواجه است و بررسیهای فنی، این اختلال را در امتداد آثار حمله سایبری اخیر به زیرساختهای بانکی نشان میدهد. این بیان، از نظر فنی مهم است. یعنی بحران در سطح یک بانک یا یک اپلیکیشن محدود نمانده و به لایهای از زیرساختهای مشترک و خدمات پایهای رسیده است. در چنین شرایطی، مسئله فقط بازگرداندن چند سرویس نیست؛ مسئله بازگرداندن پایدار خدمات، اطمینان از سلامت دادهها، تعیین وضعیت تراکنشهای معلق و حفظ اعتماد عمومی است.

از سوی دیگر، تأکید رسمی بر اینکه تاکنون دسترسی غیرمجاز به اطلاعات مشتریان گزارش نشده، گرچه برای کاهش نگرانی عمومی ضروری است، اما جای گزارش فنی را نمیگیرد. مردم و فعالان اقتصادی حق دارند بدانند چه رخ داده، چه سرویسهایی آسیب دیده، چه اقداماتی برای مهار حادثه انجام شده، چه بخشهایی هنوز ناپایدار است و برای جلوگیری از تکرار چه برنامهای وجود دارد. در نبود چنین گزارشی، هر اطلاعیهای حتی اگر درست و دقیق باشد، در فضای ابهام مصرف میشود و نمیتواند اعتماد ازدسترفته را بهطور کامل ترمیم کند.

در کنار اینها، بحث ایراناکسس نیز باید از نو و بیتعارف بازخوانی شود. محدود کردن دسترسی به آیپیهای ایران، نهایتاً یک مانع دسترسی است، نه یک راهبرد امنیتی کامل. مهاجم میتواند از سرور داخلی، سیستم آلوده داخل کشور، دسترسی پیمانکار، کاربر داخلی، زنجیره تأمین یا مسیرهای آلوده دیگر وارد شود. بنابراین اگر آسیبپذیری در سامانه باقی مانده باشد، ایراناکسس فقط شکل تهدید را عوض میکند؛ آن را از بین نمیبرد. امنیت سایبری را نمیتوان با مرزبندی جغرافیایی آیپی جایگزین کرد.

اتفاقاً در بسیاری از موارد، فیلترینگ و انسداد گسترده میتواند خود به بخشی از مسئله تبدیل شود. وقتی مدیران فناوری اطلاعات برای دریافت بهروزرسانیهای امنیتی، دسترسی به مستندات فنی، پایش تهدیدهای جهانی، ارتباط با تأمینکنندگان و استفاده از ابزارهای استاندارد امنیتی با محدودیت روبهرو میشوند، شبکه امنتر نمیشود؛ کندتر، منزویتر و آسیبپذیرتر میشود. امنیت با قطع ارتباط ساخته نمیشود؛ با بهروزرسانی، پایش، معماری درست، حداقلسازی داده، مدیریت دسترسی، تمرین بحران و پاسخگویی شفاف ساخته میشود.

از این منظر، بحران بانکی اخیر یک پیام روشن برای سیاستگذار دارد: فیلترینگ، ایراناکسس و محدودسازی اینترنت، جایگزین حکمرانی امنیت سایبری نیست. اگر دادههای غیرضروری از مردم جمعآوری شود، اگر سامانهها دیر بهروزرسانی شوند، اگر دسترسیها درست مدیریت نشود، اگر نقاط مشترک زیرساختی بدون سناریوی جایگزین بمانند و اگر گزارشدهی شفاف رخ ندهد، حتی بستهترین شبکهها هم امن نخواهند بود.

بنابراین جمعبندی این گزارش را باید یک گام جلوتر برد. اتصال دوباره اینترنت بینالملل متهم مناسبی برای جدالهای سیاسی است، اما توضیح مناسبی برای بحران بانکی نیست. آنچه امروز پیش روی شبکه بانکی ایران قرار دارد، مسئلهای عمیقتر است: بدهی فنی انباشته، تمرکز ریسک در زیرساختهای مشترک، اتکای بیش از حد به راهکارهای ظاهری امنیتی، ضعف تابآوری عملیاتی و کمبود شفافیت در اطلاعرسانی. اگر این لایهها اصلاح نشوند، بحران بعدی الزاماً از همان مسیر قبلی نمیآید؛ اما میتواند همان نتیجه را تکرار کند: مردمی که به پول خود دسترسی ندارند و نهادی که دیر توضیح میدهد.