فرهاد قلعهدار، کارشناس تحقیقات بازار موسسه اعتباری کوثر، ماهنامه عصر تراکنش / بانکداری تعاملی مبتنی بر فناوری هوش مصنوعی، کانالی تازه برای دستیابی به فعلوانفعالات اتوماتیک، نظیر مشاوره هوشمند، اعتبارسنجی مشتریان، دادهکاوی و برآوردهای اقتصادی، تحلیل و ارزیابی ریسک و… است که در بستری یکپارچه و کاملاً مشتریمدار طراحی شدهاند.

این نوع بانکداری با نسل پیشین بانکداری دیجیتال یا بانکداری موبایلی تفاوتهایی دارد که عمدهترین آن در کانالهای ارتباطی، رابطان کاربری تعاملی و مشتریان هدف است. رابطهای کاربری تعاملی (CUI)، مبتنی بر متن و صوت، بهصورت فزایندهای به الگوهای رایج تعامل با مشتریان تبدیل میشوند، شاخصترین رابطهای کاربری تعاملی در صنعت بانکداری چتباتها و دستیارهای صوتی هوشمند هستند. بانکها بهمنظور راهاندازی مناسب سیستمهای بانکداری تعاملی نیازمند کسب مهارتهای جدید و پرورش آنها، ارائه فناوریهای جدید یکپارچه، تمرکز سازمانی قوی و یک استراتژی بازاریابی صوتی برای ایجاد تمایز و موفقیت هستند.

.

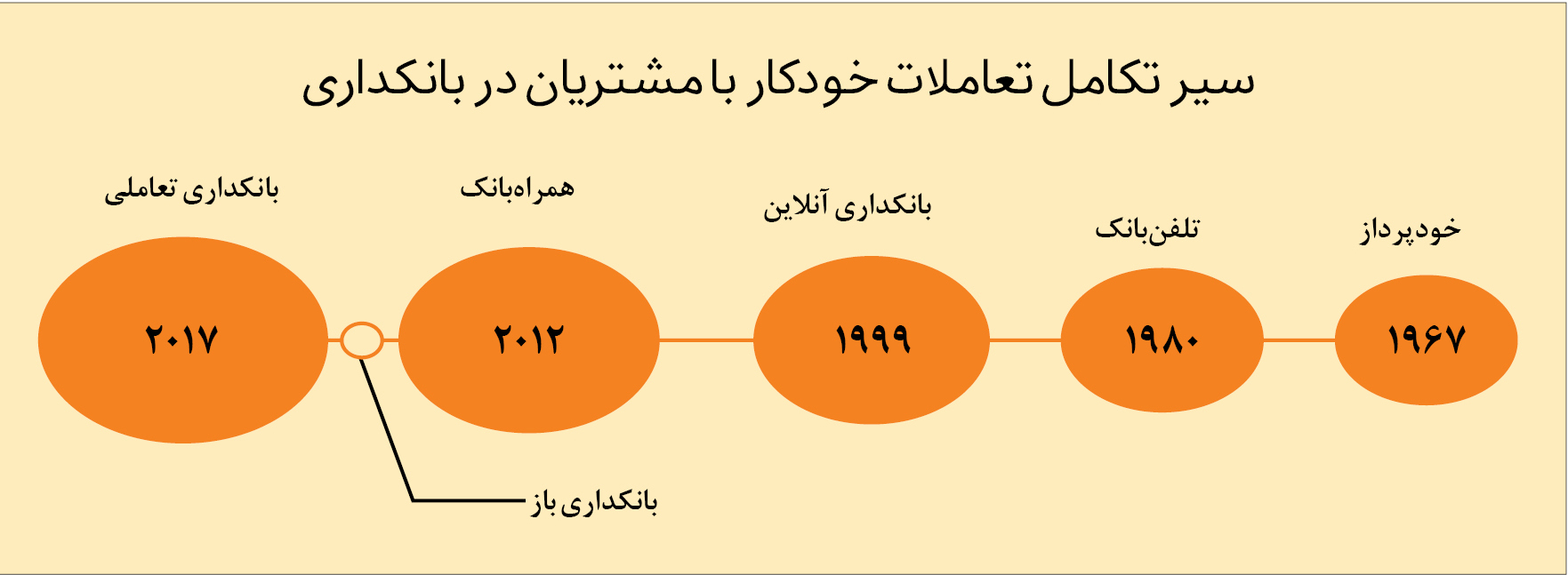

سیر تحول از تلفنبانک تا بانکداری تعاملی

تأثیر فناوریهایی چون بلاکچین، رایانش کوانتوم (Quantum computing)، رایانش ابری و هوش مصنوعی در سیستم بانکداری غیر قابل انکار است. پیشرفتهای اخیر بهدستآمده در حیطه هوش مصنوعی و شیب صعودی استفاده از گوشیهای تلفن همراه در کنار قابلیتهای فوقالعاده آنها، الگوی جدیدی از تعاملات بانکها با مشتریان را ارائه میدهد. در سال ۱۹۶۷ بانکها دستگاههای خودپرداز را ارائه دادند و این دستگاهها نیز به نوبه خود تکنولوژی بسیار بزرگی محسوب میشدند. پس از آن به سمت تلفن بانکها، بانکداری آنلاین و بانکداری موبایلی حرکت کردند و از سال ۲۰۱۷ تاکنون با اصطلاح بانکداری تعاملی مواجه شدیم که هدف آن تعامل با مشتری و هوشمندسازی هرچه بیشتر فعالیتهای بانکی است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

بهرهمندی از هوش مصنوعی در تعاملات کسبوکار

رشد بیوقفه، هزینه کم محاسباتی و پیشرفتهای شگرفی که در یادگیری ماشین و یادگیری عمیق رخ داده، بدین معنی است که رباتها اینک میتوانند با قابلیتهای بسیار قدرتمندی طراحی و ساخته شوند. این موضوع میتواند در پیشبرد خودکار فعالیتهای مراقبت از مشتریان و ارائه خدمات مشاورهای به آنها بسیار مؤثر باشد. اگر هوش مصنوعی به همین منوال به سیر تکاملی خود ادامه دهد، شاهد رباتهایی با قابلیتهای انسانی در زمینه تعاملات خواهیم بود.

[/mks_pullquote]

.

.

10 کاربرد مهم هوش مصنوعی در بانکداری

صنعت بانکداری همواره از صنایع پیشرو در بهرهبرداری از فناوریهای نوین بوده و در این بین استفاده از هوش مصنوعی یکی از رویکردهای اصلی در آینده بانکداری خواهد بود. هوش مصنوعی بهعنوان «هر عاملی که نسبت به محیط اطراف خود آگاهی داشته و حداکثر تلاش خود را برای انجام موفق عملیات محوله به کار میبندد» تعریف میشود. هوش مصنوعی در حوزه بانکداری و خدمات مالی در حوزههای مختلفی مورد استفاده قرار میگیرد که در ادامه به 10 مورد از مهمترین آنها اشاره میکنیم:

مشاوره هوشمند (Robo-Advisor): به لطف دسترسی باز به اطلاعات و حجم بالای دادههای وب، رباتهای هوشمند قابلیت شناسایی فرصتهای ویژه را پیداکردهاند. اکنون این رباتها خواهند بود که مدیریت حسابهای مشتریان را در دست خواهند گرفت و بهترین سبد حسابهای بانکی را با توجه به رفتارهای مالی مشتریان طراحی و پیشنهاد خواهند کرد.

شناسایی مشتریان بالقوه: استفاده از الگوریتمهای تشخیصی در هوش مصنوعی در کنار استفاده از دادههای دریافتی از مشتریان شامل؛ اطلاعات جستوجوهای اینترنتی، محتوای تولیدی در شبکه، مکانهایی که مشتری از آن بازدید میکند؛ همهوهمه دادههایی هستند که به بانکها کمک خواهد کرد تا رفتارهای مشتریان و نیازهای آنها را پیشبینی کنند. از این رو بانکها میتوانند زمان مناسب برای پیشنهاد اعطای تسهیلات به مشتریان را شناسایی کرده یا مشتریان نیازمند به خدمات بانکی را مشخص کنند.

اعتبارسنجی مشتریان: استفاده از الگوریتمهای هوشمند برای برآورد اعتبار مشتریان مبتنی بر رفتارهای مالی و عمومی آنها یکی از کاربردهای تازه هوش مصنوعی در زمینه بانکداری است. امروزه بانکها با استفاده از الگوریتمهای یادگیری برخط (Online Learning) میزان ریسک اعتباری مشتریان مختلف را حتی قبل از افتتاح حساب در بانک برآورد میکنند. با استفاده از این روش میزان صحت و دقت اعتبارسنجی مشتریان بهشدت بالا خواهد رفت.

دستیاران هوشمند: ظهور دستیاران هوشمندی چون Cortana, Siri,Google assistant دنیای جدیدی را پیش روی بازیگران فناوری اطلاعات باز کرده است. این دستیاران هوشمند میتوانند بهعنوان حد واسط بین بانک و مشتریان و کانالی برای ارائه خدمات بانکی رفتار کنند. این فرصت در کنار الزامات ایجادشده برای بانکداری باز و دسترسی به اطلاعات مشتریان باعث شده تا غولهای تکنولوژی همچون اپل و گوگل برای ایفای نقشهای جدید خود در زمینه پرداخت الکترونیک و بانکداری به تکاپو بیفتند.

دادهکاوی و برآوردهای اقتصادی: بدون شک تحلیلهای اقتصادی بهنگام، برای تعیین میزان اعتبارات اعطایی و امور بانکداری در بانکهای خصوصی اهمیت بسیار زیادی دارد. استفاده از هوش مصنوعی بهعنوان بخشی از سیستم هوش تجاری در بانکها در برآورد اهداف تجاری بانکها نقشی اساسی و تأثیرگذار خواهد داشت. شناسایی فرصتهای سرمایهگذاری و بازارهای ممکن به همراه تعیین نرخهای مناسب برای خدمات از کاربردهای هوش مصنوعی در این بخش است.

قیمتگذاری خدمات و اعتبارات: موفقیت در بازار وام و تسهیلات متکی بر ارائه نرخهای بهتر در ارائه خدمات و شناسایی فرصتهای بهتر ارائه تسهیلات است. این موضوع در کنار برآورد صحیح و پایای اعتبار مشتریان کمک خواهد کرد تا بانکها در بازار رقابت برای اعطای تسهیلات مزیت رقابتی خود را با در نظر داشتن ریسک مشتریان بهبود دهند.

خدمات پشتیبانی: رباتهای پاسخگو یکی از روندهایی است که در ایجاد تجربه جدید کاربری در مشتریان تأثیر بسزایی خواهد داشت. میزان دقت و کیفیت ارائه خدمات در این دسته از عوامل اجرایی نسبت به کاربران انسانی بهشدت بالاتر است. حال آنکه کاربردهای رباتهای پشتیبان در حال توسعه از ارائه پیشنهاد به سوی دستیاران پشتیبان با توانایی رفع مشکل یا ارائه خدمات بانکی تغییر کرده است. در آینده نهچندان دور ربات پشتیبان بانک خدمات پیشخوان بانک را ارائه خواهد داد.

شناسایی حس مشتری و ایجاد تجربه منحصربهفرد: ارائه خدمات اختصاصی یکی از دستاوردهای ویژهای است که بهرهگیری از هوش مصنوعی آن را ممکن خواهد ساخت. بدون تردید هر فرد با علایق، خواستهها و حالات روحی خاصی در مقاطع زمانی گوناگون روبهروست. این مشخصات در کنار عادات رفتاری مشتری به الگوریتمهای یادگیرنده هوش مصنوعی اجازه خواهد داد تا به تناسب وضعیت مشتری محصولات و خدمات منحصربهفرد مشتری را پیشنهاد و ارائه دهد. این اختصاصی سازی در تمامی سطوح از نوع و رابط کاربری خدمات تا زمان ارائه خدمت گسترده خواهد بود.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

راهکاری مقرونبهصرفه

آنچه بانکداری تعاملی به بانکها میبخشد، قابلیت استفاده از تمام گرایشها نظیر برنامههای پیامرسان، رابطهای کاربری تعاملی، هوش مصنوعی، بزرگ دادهها و ترکیب آنها به روشی هوشمندانه است. چنین رویکردی را میتوان راهکاری بسیار مقرونبهصرفه برای ارائه تعاملات خودکار و دیجیتال دانست. از همه مهمتر، حاشیه اطمینان بانکها از انتظارات و نیازهای مشتریان را چه برای موافقان دیجیتال و چه برای مخالفان آن توسعه میدهد.

[/mks_pullquote]

.

احراز هویت مشتریان: روند روبه رشد بهرهگیری از روشهای بیومتریک و رفتاری برای شناسایی مشتریان باعث شده تا بانکها نیز به سمت بهرهگیری از این فناوری حرکت کنند. این روشها به بانکها کمک خواهد کرد تا روند احراز هویت مشتریان را از طرق جدید به انجام رسانده و سطح دقت و کیفیت روشهای شناسایی را تا حد زیادی بهبود دهند. این روشها نهتنها به مشخصات مشتری؛ بلکه به رفتارهای ایشان متکی بوده و احتمال سوءاستفاده از هویت مشتریان را به حداقل خواهند رساند.

کشف تقلب و جلوگیری از پولشویی: روشهای کشف تقلب مبتنی بر هوش مصنوعی با استفاده از الگوریتمهای شناسایی رفتار مشتریان و الگوهای رفتاری کمک خواهد کرد تا شناسایی رفتارهای مشکوک مشتریان بهسادگی صورت گیرد. هوش مصنوعی با استفاده از ابزارهای اطلاعاتی و بانکهای اطلاعاتی در دسترس، امکان جستوجو و پیگیری منابع مالی و گردش مالی را در اختیار بانکها و نظام مالی قرار خواهد داد تا از فرایندهای غیرقانونی چون پولشویی جلوگیری کند.

همانگونه که میبینید در شش مورد از کارکردهای هوش مصنوعی در سیستم بانکداری، بانکداری تعاملی نقش اساسی را ایفا میکند و این امر اهمیت ارتباط و مشتریان را گوشزد کرده و به عبارت دیگر بانکها و شرکتهایی که فاقد سفارشیسازی محصولات و خدمات مطابق با نیازهای مشتریان بر اساس هوش مصنوعی هستند، از دور رقابتها حذف خواهند شد.

.

رباتهای گفتوگوکننده، محبوبترین رابطان بانکداری تعاملی

اولین قدم در استراتژی بانکداری تعاملی چتباتها و دستیارهای صوتی هستند. این عوامل هوشمند همزمان با پیشرفت پردازشهای زبان طبیعی، قابلیتهای سخنوری و تشخیص موضوع و دسترسی به حجم انبوهی از دادههای زمان حقیقی رشد میکنند. بسیاری از پیامرسانهای محبوب، چتباتها را پذیرفتهاند. از زمانی که چتباتها تکثیر شدهاند، این برنامهها به جزئی از زندگی روزمره کاربران تبدیل شدهاند. چتبات به منزله نقطه آغازین مسیر دستیابی به کانالهای تعاملی است و نباید با مقصد و هدف اشتباه گرفته شود. در حال حاضر بیش از ۳۳ هزار ربات در پیامرسان فیسبوک وجود دارد که برای پشتیبانی خودکار کاربران، راهنمای تجارت الکترونیک و دیگر تجارب تعاملی ارائه شدهاند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

تعامل از طریق پیامرسانها

در سال 1967 ما به دنبال توسعه دستگاههای خودپرداز بودیم و این دستگاهها نیز به نوبه خود فناوری بسیار بزرگی محسوب میشدند، اما ما از این دوره گذر کردیم، به سمت تلفن بانکها، بانکداری آنلاین و بانکداری موبایلی حرکت کردیم، به اندازه کافی پیشرفت کردیم و با اشباع مواجه شدیم. از سال 2017 تاکنون با اصطلاح بانکداری تعاملی مواجه شدیم که هدف آن تعامل با مشتری و خودکارسازی هرچه بیشتر فعالیتهای بانکی است.

[/mks_pullquote]

.

جمعبندی

بانکداری تعاملی هنوز در ابتدای مسیر پرفرازونشیب خود قرار دارد. این سیستم، کانالی دیجیتال است که قطعاً به جریانی عظیم و عنصری کلیدی در سیستم بانکداری تبدیل خواهد شد. کاربران امروزی تمایل و اشتیاق وافری برای تعامل با بانکها و تجربههای دیجیتال شخصیسازیشده بانکداری نشان میدهند.

متقابلاً بانکها نیز نیازمند ارتقای راندمان و کیفیت عملکرد خود هستند و میتوانند از تکنولوژی هوش مصنوعی در راستای خودکارسازی عملیات و تعاملات استفاده کنند. پذیرش بانکداری تعاملی نیز میتواند درست مانند توسعه بانکداری آنلاین از طریق تلفن و گوشیهای همراه در دهههای گذشته اندکی دشوار و پیچیده باشد. بانکها نیازمند کسب مهارتهای جدید و پرورش آنها، ارائه فناوریهای جدید یکپارچه، تمرکز سازمانی قوی و یک استراتژی بازاریابی صوتی برای ایجاد تمایز و موفقیت هستند. چنین قابلیتهایی میتواند بانکها را در تعاملات بهتر با کاربران و درک نیازمندیهای آنها و بنابراین برآورده سازی حداکثری انتظاراتشان کمک کند.

- منابع در دفتر مجله موجود است.