بر اساس گزارشی که ایرنا منتشر کرده است، در بین 9 بانکی که زیان انباشته دارند، بانک سرمایه اول شده است. آخرین صورت مالی بانک سرمایه نشان میدهد زیان انباشته این بانک، تا پایان خردادماه به هجده و نیم میلیارد تومان رسیده است. رتبه دوم نیز به بانک خصوصیشده تجارت با زیان انباشتهای بیش از 11 هزار میلیارد متعلق است. بانک دی، صادرات، ایرانزمین، پارسیان، پستبانک، اقتصاد نوین و گردشگری در رتبههای بعدی قرار میگیرند.

اکنون زیان انباشته 9 بانک به چندبرابر سرمایهشان رسیده است. شاید بههمین دلیل برخی بانکها میخواهند داراییهایشان را دوباره ارزیابی کنند. با تورمی که در کشور داریم، ارزیابی دوباره داراییها، سرمایه بانکها را افزایش میدهد. فروش این اموال و داراییهای گرانشده شاید بتواند بخشی از این زیان انباشته را جبران کند.

.

بانکهای دولتی به یک موتور تولید زیان تبدیل شدهاند

مهمترین عاملی که میتواند بانکها را در مقابل ورشکستگی حفظ کند، وجود عامل نسبت کفایت سرمایه به داراییهای بانک است. نسبت کفایت سرمایه یک شاخص کلیدی در تحلیل وضعیت بانک است که نشان میدهد، دارایی بانک تا چه حد در سبد مناسب، سرمایهگذاری شده و از لحاظ ریسک و بهکارگیری سرمایه در داراییهای مختلف از وضعیت مناسبی برخوردار است.

طبق گزارش مرکز پژوهشهای مجلس علت عدم کفایت سرمایه در بانکهای دولتی نیز عمدتاً نتیجه عوامل بیرونی و غیرقابل کنترل بانکها بوده که از جمله آنها سیاست پولی، تعویق اقدامات ناظر به اصلاح نظام بانکی و همچنین فشارهای بودجهای دولت بر بانکهای دولتی است. همچنین از دلایل پایین بودن نسبت کفایت سرمایه بانکها افزایش زیان انباشته و حجم بالای داراییهای با ضریب ریسک بالا در ترازنامه بانکها است.

در این میان تنها بانکهای خصوصیشده و خصوصی که به آنها اشاره شد، با بحران زیان انباشته روبهرو نیستند. برخی کارشناسان به بانکهای دولتی موتور تولید زیان میگویند و آنها نیز زیان انباشته دارند.

سؤالی که ممکن است پس از مشاهده وضعیت کفایت سرمایه بانکهای دولتی ایجاد شود این است که چرا با وجود افزایش سرمایه بانکهای دولتی در سال 1396 باز هم بانکها نیازمند افزایش سرمایه هستند و اساساً چرا باید هر سال دولت نسبت به افزایش سرمایه بانکهای دولتی در بودجه اقدام کند؟ آیا هیاتمدیره بانکها کفایت لازم را ندارند یا اقدامات دولت بهعنوان سهامدار این بانکها، زمینهساز بروز چنین مشکلاتی شده است؟

گرایش انقباضی بانک مرکزی در بازار پول از سال 1392 به بعد (مهار فعال پایه پولی که منجر به رشد انفعالی پایه پولی شد) و در پی آن، افزایش نرخ سود و هزینه تجهیز منابع بانکها موجب شد، رشد بدهیهای بانکها سرعت بیشتری از رشد داراییهای آنها داشته باشد و حقوق صاحبان سهام بانکها و از جمله بانکهای دولتی کاهش یابد.

بنابراین اقدامات ناصواب یا عدم اقدامات دولت در برخی از وظایف حاکمیتی خود موجب زیاندهی بانکهای دولتی شده و دولت بهعنوان یکی از مسببین وضعیت موجود، باید با افزایش سرمایه، بخشی از آن را جبران کند.

البته فعالیتهای برخی از بانکهای خصوصی در تشدید این روند، سهم بسیار قابل توجهی داشته و موجب افزایش بیشتر نرخ سود بهواسطه رقابت ناسالم بین این بانکها شده است؛ بههمین دلیل خود این مساله نیز خارج از کنترل بانکهای دولتی بوده است. بنابراین نمیتوان بانکهای دولتی یا ناکارآمدی هیاتمدیره این بانکها را بهعنوان تنها عامل زیاندهی بانکهای دولتی عنوان کرد.

.

دولت، مالک تمامی زیانهای بانکهای دولتی است

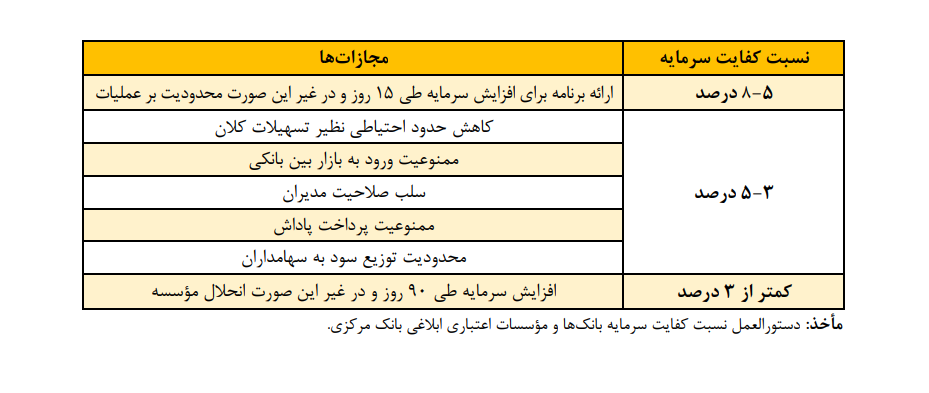

در بخشی از گزارش مرکز پژوهشهای مجلس وضعیت سرمایه بانکهای دولتی و مجازات آنها تعیین شده است. طبق دستورالعمل کفایت سرمایه بانکها ابلاغی بانک مرکزی برای بانکهایی که نسبت کفایت سرمایهای کمتر از 8 درصد دارند، مجازاتهای زیر را در نظر گرفته شده است.

در حال حاضر برخی از بانکهای دولتی نسبت کفایت سرمایه زیر 8 درصدی دارند و طبق این دستورالعمل، مشمول مجازاتهای در نظر گرفته شده هستند.

بانکهای دولتی به دلیل مدل کسبوکار غیر بهینه، به یک موتور تولید زیان تبدیل شدهاند که موجب از بینرفتن سرمایه بانک میشود و تا زمانی که آن موتور تولید زیان متوقف نشود، تنها باگذشت مدتزمان اندکی پس از تزریق سرمایه جدید، مجدداً به وضعیت فعلی باز خواهیم گشت. در پاسخ به این نکته باید گفت که وجود موتور زیان در همه بانکها یک واقعیت واضح است و البته وضعیت بانکهای دولتی در مقایسه با برخی بانکهای غیردولتی بهتر است.

گذشته از اینکه سیاستهای پولی و مالی دولت چقدر در زیاندهی و تضعیف مدل کسبوکار بانکها دخیل بوده، دولت، مالک تمامی زیانهای بانکهای دولتی است و در موعد اصلاح نظام بانکی نیز باید این شکاف ترازنامهای را از محل منابع دولتی پر کند و این افزایش سرمایه قبل از اصلاح نظام بانکی، شکاف و مبلغ مورد نیاز برای جبران شکاف را کاهش خواهد داد. ضمن اینکه نمیتوان با عدم افزایش سرمایه، عملیات بانکی بانکهای دولتی را تا زمان اصلاح نظام بانکی متوقف کرد، از طرفی خود دولت مهمترین مقصر در به تعویق افتادن اصلاح نظام بانکی است و نباید بهواسطه تعلل دولت، بانکهای دولتی را با عدم افزایش سرمایه جریمه کرد.

.

هزینهای که اشتباه تحمیل میشود

علاوهبر زیان انباشته بانکها، یکی از مدلهایی که به بانکها هزینه زیادی را تحمیل میکند، مدل فعلی نظام کارمزد است که با توجه به رشد چشمگیر تعداد و مبلغ تراکنشها، عملکرد بانکها را تحتالشعاع قرارداده است. این تحمیل هزینه باعث میشود، نرخ تمامشده پول و نرخ سود را افزایش دهد و این امر مغایر با سیاستهای کلی دولت مبنی بر کاهش نرخ سود و تسهیلات بانکی است.

بسیاری از کارشناسان حوزه بانکی بارها نسبت به اشتباهبودن نظام فعلی کارمزد هشدار دادهاند. مرتضی ترک تبریزی، مدیر امور فناوری اطلاعات بانک ملت در اینباره گفت است: «هزینههای نظام کارمزد، قیمت خدمات بانکی بهخصوص نرخ بهره علیالحساب تسهیلات را برای دریافتکنندگان وام بالا میبرد. درحال حاضر تمام پرداختهای خرد در ایران به صورت آنلاین انجام میگیرد و همین آنلاینبودن، هزینههای مرتبط بر این تراکنشها را به شدت افزایش داده است.»

گذشته از اینکه آنلاین بودن تراکنشها، هزینههای زیادی برای شبکه و نظام بانکی اعم از بانکها، بانک مرکزی و حتی زیرساختهایی مانند برق و غیره دارد، بانکها هزینههای سنگینی برای اجاره پایانههای فروش یا همان کارتخوانها، پایدار و امن نگهداشتن زیرساختها از قبیل شبکه، سختافزار و نرمافزار متحمل میشوند.