پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مقالهای که با عنوان «بازار معاملات گلدمن به نوعی در حال متنباز شدن است» در وال استریت ژورنال به چاپ رسید، اینطور گزارش میکند که: «گلدمن ساکس برنامه دارد تا بعضی از کدهایی که بازرگانان و مهندسانش برای قیمتگذاری اوراق بهادار و تجزیه و تحلیل و مدیریت ریسکها استفاده میکنند را در گیتهاب منتشر کند. این بانک همچنین اعلام کرده به مهندسانی که با استفاده از کد بانک، اپلیکیشنهای جدیدی بسازند، ۱۰۰۰۰۰ دلار پاداش میدهد. این جدیدترین اقدام گلدمن در افشا کردن بعضی از اسرار تجاری خود و به اشتراک گذاشتن فناوریای است که زمانی به شدت از آن محافظت میکرد. در واقع گلدمن به عوامل خارجی اجازه میدهد تا کد او را دستکاری کنند و امیدوار است با این کار، حس وفاداری را در تاجران کامپیوتر محوری که بر اساس تجزیه و تحلیلهای کمی فعالیت میکنند، تقویت کند.»

و اما برداشت نویسنده این مطلب این است که گلدمن اسرار تجاری خود را افشا نمیکند و به افزایش حس وفاداری در تاجران کامپیوترمحور و وابسته به تحلیل کمی، هیچ اهمیتی قائل نیست و در ادامه سه دلیل را مطرح میکند.

سه انگیزه اصلی در پس پرده این اقدام گلدمن وجود دارد:

۱) دسترسی به منابع

بر اساس گزارش سیبی اینسایتس، «از تاریخ ۱۴ سپتامبر ۲۰۱۷ به بعد، ۴۶ درصد از تمام فرصتهای شغلی ایجاد شده در گلدمن (تعداد کل این فرصتهای شغلی بیش از ۲۰۰۰ مورد بوده است)، به بخش فناوری آن اختصاص داشته است. بیشترین درصد از فرصتهای شغلی حوزه فناوری، مربوط به حوزه پلتفرم بوده و پس از آن نیز موقعیتهای شغلی مهندسی عملیات و فناوری سهام قرار دارند.» درست است که این گزارش مربوط به ۱۸ ماه پیش است، اما واقعاً تصور میکنید که این جاهای خالی تا امروز پر شدهاند؟ من که بعید میدانم.

۲) نیاز به سرعت عمل

گلدمن قادر نیست افراد مورد نیاز خود را با سرعت بالایی استخدام کند و همچنین نمیتواند روی این موضوع نیز ریسک کند که خدمات جدید خود را به کندی وارد بازار کند. قرار دادن کد در اختیار توسعهدهندگان خارج از شرکت، گلدمن را قادر میسازد تا قابلیتهای جدید را با سرعت بیشتری در اختیار پایگاه مشتریان خود قرار دهد.

۳) اقتصاد جدید ارائه خدمات

این مورد را میتوان محرک اصلی اقدام گلدمن در جهت عمومی سازی کد منبع خود دانست. گلدمن با این کار میتواند بهانههای جدیدی برای دریافت کارمزد از مشتریان داشته باشد. یک کارمند گلدمن که بر بازار معاملات ذکر شده در مقاله وال استریت ژورنال نظارت میکند، میگوید: «در آنجا ارزش واقعی وجود دارد و ما میخواهیم مطمئن شویم که از آن درآمد کسب میکنیم.»

مدل بانکداری باز در فضای خردهفروشی

اقدام گلدمن در متن باز کردن پلتفرم تجارت خودش، میتواند مدلی باشد برای نحوه گسترش یافتن بانکداری باز در فضای بانکداری خرد؛ به این صورت که بانکها، این امکان را برای توسعهدهندگان (بخوانید استارتاپهای فینتک) فراهم میکنند تا ویژگیها، قابلیتها و خدمات جدیدی را روی پلتفرمهای بانکداری دیجیتالشان ایجاد کنند.

در مقابل، بحثهای بانکداری باز در ایالات متحده معمولاً حول این است که «ما باید به مشتریان این توانایی را بدهیم که دادههای خود را به هرجا که میخواهند منتقل کنند.» شرکت مشاوره ارنست اند یانگ، بانکداری باز را اینطور تعریف میکند:

آن دسته از محصولات بانکداری آنلاین و خدمات مالی که از طریق توانایی مشتریان در فراهم کردن دسترسی به دادههای حساب بانکی شخصیشان به ارائهدهندگان شخص ثالث فعال شده است.

و به نظر میرسد که ما (در ایالات متحده) واقعاً از دنیا عقب ماندهایم. بر اساس مقالهای از امریکن بنکر تحت عنوان «بانکداری باز در آمریکا از روندهای روز بازمانده است»:

«سیاستگذاران، شرکتهای فینتک و شرکتهای خدمات مالی بالاخره در حال شروع گفتگوی جدی در مورد بانکداری باز هستند. این مسأله خیلی خوب است، چرا که ایالات متحده باید کارهای زیادی انجام دهد تا خودش را به دیگران برساند. در ایالات متحده هیچ الزام قانونی مبنی بر این که یک موسسه مالی باید دادههای مالی مصرفکننده را با رضایت خود مصرفکننده، در دسترس یک شخص ثالث قرار دهد، وجود ندارد.»

منطق پشت این دیدگاه، اغلب از نتایج آمار یک نظرسنجی نه چندان معقول از مصرفکنندگان سرچشمه میگیرد، به عنوان مثال به نتایج این نظرسنجی از مقاله امریکن بنکر توجه کنید:

«مصرفکنندگان تمایل خود را برای بانکداری باز نشان دادهاند. ۸۷ درصد از افراد ترجیح میدهند که به جای استفاده از محصول یا خدمت فراهم شده توسط یک ارائهدهنده خدمات مالی سنتی، از یک اپلیکیشن فینتک بهره ببرند.»

چطور این دادهها تمایل مصرفکنندگان به «بانکداری باز» را نشان میدهد؟ اگر مصرفکنندگان یک اپلیکیشن فینتک را به ارائهدهندگان محصولات و خدمات سنتی ترجیح میدهند، پس چرا شرکتهای سنتی نیاز دارند تا دادهها را به اشتراک گذارند؟

گذشته از آن، امروزه حدود ۸۷ درصد از مصرفکنندگان، کارهای بانکی خود را از طریق دستگاه همراه انجام میدهند، بنابراین سخت است که باور کنیم بیشتر مصرفکنندگان، یک اپلیکیشن فینتک را به حساب بانکی سنتی خودشان ترجیح بدهند.

دادهها چگونه به اشتراک گذاشته میشوند؟

در بیشتر گفتگوهای انجام شده در حول بانکداری باز، از این واقعیت غفلت شده که بهرهمندی از مزایای به اشتراک گذاری اطلاعات، زمانی امکانپذیر میشود که در این حوزه، تعاریف و استانداردهای مشترکی تبیین شود. حال این اتفاق چطور باید بیافتد؟

این کار به یکی از سه روش زیر عملی میشود:

۱) قوانین و مقررات دولتی

در رویکردهای تنظیم مقررات (رگولاتوری) برای بانکداری باز، به عنوان نمونه، به اشتراک گذاری دادهها، مشکلات بسیاری وجود دارد. اهداف اصلی اداره حفاظت مالی مصرفکننده (CFPB) ممکن است پسندیده باشد، اما هجوم هزاران وکیل به صنعت مالی و درخواست اطلاعات برای رعایت انطباق با قوانین، برای بانکها چیزی شبیه به کابوس بوده است. مجبور کردن بانکها برای به اشتراک گذاری دادهها، مشکل چگونگی به اشتراک گذاشتن آنها را برطرف نمیکند.

۲) کنسرسیوم صنعتی

اگر یک رویکرد مقرراتی و نظارتی، کارایی کافی را نداشته باشد، شاید موسسات مالی بتوانند همگی دور هم جمع شوند و خودشان به حل مشکل بپردازند. در اواخر سال گذشته، گروه تبادل دادههای مالی با گردهمایی بانکهای بزرگی شامل جیپیمورگان چیس، بانک آمریکا ، ولز فارگو و همچنین جمعآورندگان داده و فینتکها تشکیل شد. هدف از راهاندازی این گروه، عبارت بوده از: «ایجاد یک استاندارد که قابلیت همکاری در داخل اکوسیستم مالی را به گونهای فراهم میکند که توانایی کنترل، امنیت و حق انتخاب مشتری حفظ شود.»

تا جایی که به یاد دارم، آخرین باری که این بانکهای بزرگ با یکدیگر همکاری کردند، کلییر اکسچینج (ClearXchange) را با هدف فعال کردن پرداختهای همتابههمتا دیجیتال شکل دادند. این سرویس سالها در راستای رفع مشکلات تلاش کرد تا این که ارلی وارنینگ پا به میدان گذاشت. ارلی وارنینگ نیرو محرکه کافی برای مدیریت و بازاریابی مورد نیاز برای خلق زل (Zelle) را فراهم کرد.

من تقریبا یقین دارم که تولید یک محصول مناسب توسط این کنسیرسیوم، هفت سال دیگر زمان خواهد برد. خدا به دادمان برسد؟!

گذشته از شوخی، چالش دیگری که در این زمینه وجود دارد این است که هزاران بانک محلی و موسسه اعتباری کوچکتر در ایالات متحده وجود دارد که سهم قابلتوجهی از بازار را به خود اختصاص دادهاند و روابط مستحکمی با کاربران دارند. سوال این است که آنها در گروه تبادل دادههای مالی چه جایگاهی دارند؟

۳) پلتفرمها

یک پلتفرم به معنای خاص خودش در زمینه مدل کسب و کار، مصرفکنندگان و ارائهدهندگان را به سوی خود جذب میکند و این دو گروه را قادر میسازد تا با هم تعامل و داد و ستد انجام دهند که البته این کار نیازمند فراهم کردن الزامات یکپارچهسازی داده در قسمت بکاند میشود. این همان کاری است که گلدمن در حال انجام آن است، یعنی تسهیل تعامل میان توسعهدهندگان و مشتریان گلدمن. در برخی موارد، دستمزد این توسعهدهندگان مستقیماً توسط گلدمن و از طریق وامهای پاداشی مهندسی پرداخت میشود. در مقاله وال استریت ژورنال، به این موضوع که دستمزد دیگران به چه شکلی پرداخت میشود، اشارهای نشده است.

پلتفرمها و بانکداری باز

تا به امروز، صحبت از بانکداری باز در ایالات متحده، چیزی جز امیدهای واهی و طبلی توخالی نبوده است.

بسیار از مردم دوست دارند که داده را به عنوان جایگزین جدید نفت بنامند. آیا نفت را میتوان بهراحتی و آزادانه میان کسانی که آن را در اختیار دارند و کسانی که میخواهند به آن دسترسی داشته باشند، به اشتراک گذاشت؟ البته که اینطور نیست. پس چرا دادهها باید بهآسانی و آزادانه به اشتراک گذاشته شوند؟ معلوم است که این اتفاق نمیافتد.

به هر حال، جابجایی آسان دادهها چیزی نیست که مصرفکنندگان واقعاً خواهان آن باشند. چیزی که آنها میخواهند، دسترسی آسانتر به محدوده وسیعتری از خدمات مالی است (اینطور تصور کنید که آنها به جای یک میخ، سوراخ شدن دیوار را میخواهند).

بانکها تمایل دارند تا این محدوده وسیعتر از خدمات را فراهم آورند و به همین دلیل است که مشارکت بین بانکها و شرکتهای فینتک، به استراتژی متداول این روزها تبدیل شده است.

مشکل اینجاست که مشارکت مقیاسپذیر نیست. دست یافتن به مقیاس بالا، به پلتفرمی، مانند آمازون یا گلدمن)، نیاز دارد که بتواند ارائهدهندگان بسیاری را یک جا جمع کند.

درست است که آمازون میتواند وارد فضای بانکداری خرد شود تا بانکداری باز را تسهیل کند، ولی برای بانکها و موسسات اعتباری نیز فرصتهایی برای انجام این کار وجود دارد. توانایی ایجاد یک پلتفرم فناوری برای انجام چنین کاری، فراتر از ظرفیت اکثر بانکها و موسسات اعتباری است؛ خبر خوب این است که ارائهدهندگان خدمات پلتفرم مانند کانستلیشن دیجیتال پارتنرز، شرپا تکنولوژی و سندباکس بانکینگ به کمک آنها خواهند آمد.

این احتمال وجود دارد که مصرفکنندگان از این روش استقبال بالایی به عمل آورند.

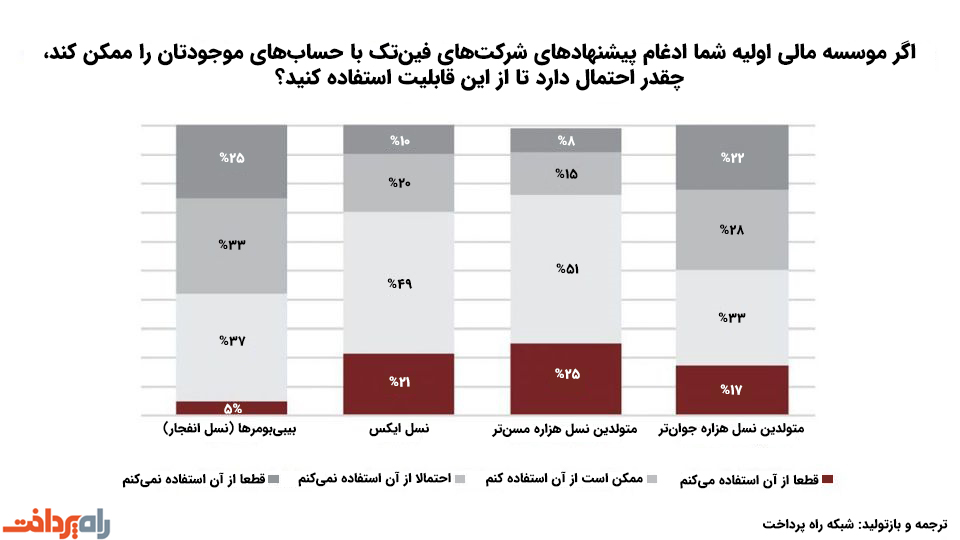

در مطالعهای که اخیراً توسط کیوتو و کرنر استون ادوایزرز انجام گرفت، سهچهارم از متولدین نسل هزاره مسنتر و هفت نفر از هر ده متولد نسل ایکس، اعلام کردهاند که اگر بانک یا موسسه اعتباری آنها، محصولات فینتک را با حسابهای فعلی ادغام کند، از آن استقبال میکنند.

منبع: Forbes