پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در حوزه فناوری بانکها چه میگذرد؟ / نگاهی تحلیلی بر وضعیت فناوری اطلاعات در بانکهای دولتی و خصوصی

عصر تراکنش / بانکها چه بخواهند چه نه باید وارد فضای فناوری شوند؛ وگرنه این استارتآپها و شرکتهای تازه متولد هستند که گوی سبقت را از آنها میربایند. اما در گام نخست باید دید کدام یک از آنها همچنان منتظر هستند تا دیگرانی بیایند و آنها را کنار بزنند.

این متن در شماره 18 ماهنامه عصر تراکنش، ابتدای دیماه 1397 با همکاری فاطمه قوتی منتشر شده است. اطلاعات موجود در این متن مربوط به زمان انتشار ماهنامه است.

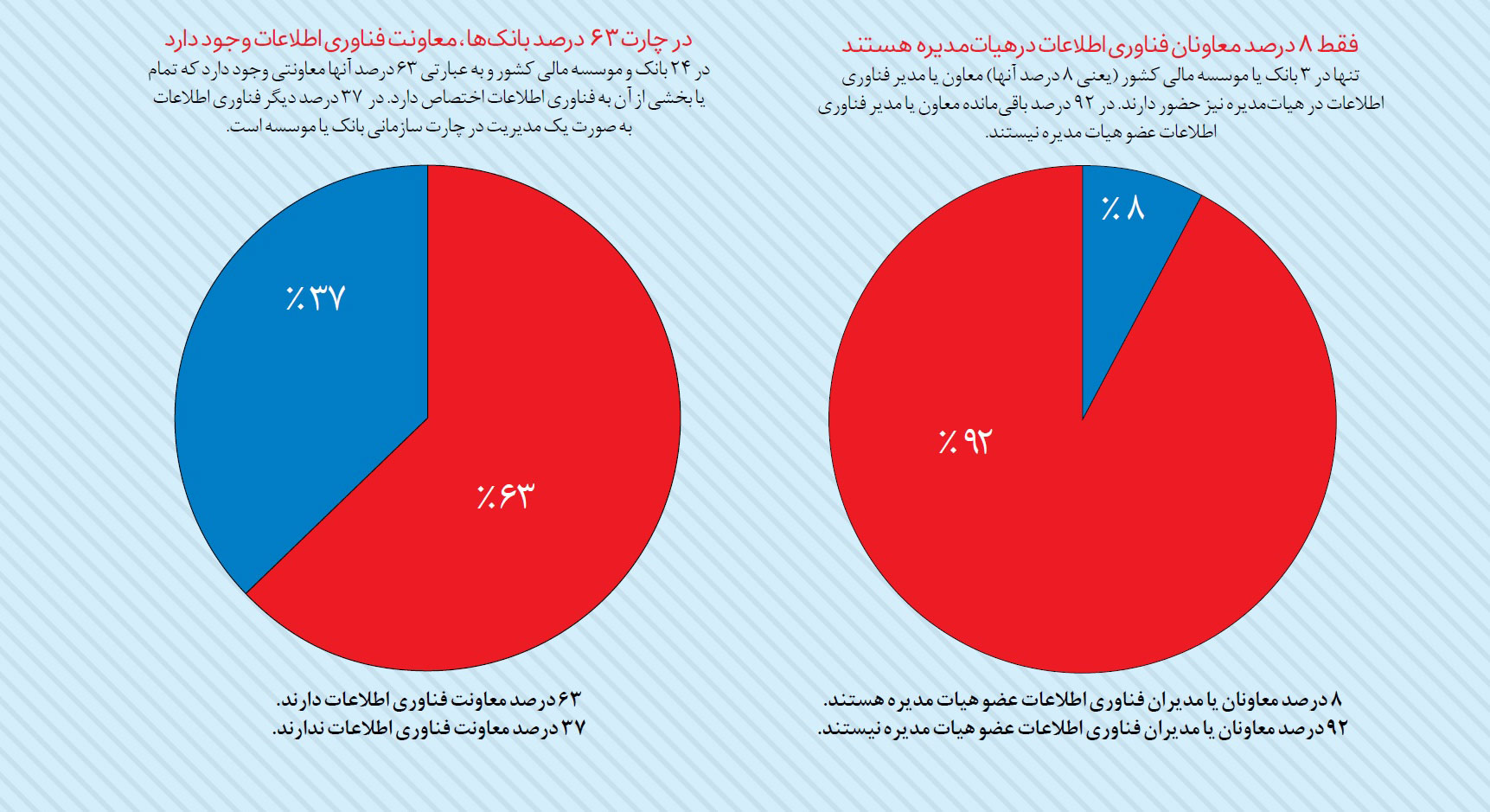

فعالیت بانکها در زمینه فناوری گره خورده است به تصمیمگیرانی که پشت اجرای برنامههای فناوری اطلاعات آنها ایستادهاند. مدتزمانی زیادی بود که میخواستیم ببینیم این تصمیمگیران چه کسانی هستند و هرکدام چه دستاوردی داشتهاند. احتمالا بشود از پیشینه معاونان یا مدیران فناوری اطلاعات بانکها به نتایجی دست یافت. از طرف دیگر احتمالا اینکه این افراد در چه جایگاهی قرار دارند، معاون هستند یا مدیر هم بتواند به ما کمک کند تا میزان تاثیرگذاری و قدرت آنها در ارائه محصولات و سرویسهای فناورانه و نوآورانه را درک کنیم. بنابراین ابتدا در تصویری به اطلاعات مربوط به این افراد پرداختیم تا تصویری از تصمیمگیران و تاثیرگذاران فناوری بانکی کشورمان ارائه داده باشیم. در ادامه به بررسی کارنامه و دستاوردهای بانکها و موسسههای مالی کشور پرداختیم.

برخی از بانکها و موسسههای مالی کشور در زمینه فناوری فعالیتهای روشن و بهروزی دارند برخی دیگر به همان خدمات معمول اکتفا کردهاند. بهتبع درباره فعالیتهای فناورانه بانکها و موسسههایی که نوآوری دارند میشود حرفهای بیشتری زد بنابراین گرچه تلاشمان این بود که همه این بانکها و موسسهها در گزارش ما دیده شوند و اقدامی از قلم نیفتد اما درباره برخی از این موسسهها نکته قابل ذکری وجود نداشت. البته باید قدرت رسانه و اطلاعرسانی را هم در نظر داشت. احتمالا برخی از این اقدامها بهدلیل ضعف اطلاعرسانی ارائهدهنده آنها از قلم افتاده باشد.

دسترسی به اطلاعات تمام بانکها کار آسانی نیست؛ بسیاری از بانکهای کشور هنوز در حوزه اطلاعرسانی ضعف دارند و اطلاعات دستاوردها و فعالیتهای خود را در حوزههای مختلف بهروز نمیکنند. این یک بعد قضیه است بعد دیگر این است که بسیاری از بانکها آنطور که از آنها انتظار میرود در حوزه فناوری ورود پیدا نکردهاند. در این گزارش این ضعفها بهطور کامل به چشم میخورد.

درباره جمعآوری اطلاعات درباره سوابق مدیران و معاونان نیز این چالش به چشم میخورد. گرچه در وبسایت برخی از بانکها و موسسههای مالی میتوان رزومه مختصری از این افراد یافت اما در برخی موارد ما حتی نتوانستیم نام این افراد را از طریق وبسایت رسمی پیدا کنیم. بنابراین از راههای مختلفی برای رسیدن به نتایج اقدام کردیم که در نهایت برخی از اطلاعات را موفق نشدیم کامل کنیم ولی درباره هیچکدام از این افراد به اطلاعات موجود از طریق جستوجوی اینترنتی بسنده نکردیم. در این گزارش تلاش کردهایم تصویرگر راهی باشیم که بانکها در حوزه فناوری آمدهاند.

قدرت پایین فناوری اطلاعات بانکها

در بانکهای کشورمان مدیران فناوری اطلاعات بانکها قدرت لازم را ندارند. دلیل این قدرت پایین این است روی ارائه خدمات و محصولات فناورانه و نوآورانه تمرکز ندارند. چرا بانکها به اندازه لازم به این محصولات اهمیت نمیدهند؟ مگر مشتریان آنها خواهان چنین محصولاتی نیستند؟ پاسخ این است که مشتریان چنین خدماتی را میخواهند اما بانکهای ما به این دلیل که روشهای کسب درآمدشان از طریق مشتریان خرد و بانکداری خرد نیست دلیلی ندارد که برای ارائه محصولات مشتری خردپسند هزینه کنند.

بانکهای ما حتی اگر روی این بخش هم هزینه نکنند و محصولات جدید ارائه ندهند هم درآمد خود را دارند و نیازی نیست با مدلهای جدید خود را تطبیق دهند. در ایران اگر بانکها میتوانستند از راهی غیر از شعبه درآمد قابل قبولی داشته باشند حتما به سراغ آن میرفتند تا هزینهها را کاهش دهند. بنابراین احتمالا بانکها از جای دیگری غیر از بانکداری خرد پول درمیآورند.

فناوری اطلاعات در بانکها همهجای دنیا موضوع مهمی است و بانکهای ما نیز اگر میخواهند منابع جدید جذب کنند باید به این موضوع بیشتر اهمیت دهند و محصولات کاملا دیجیتال ارائه دهند تا هزینههایشان کاهش یابد. مگر غیر این است که دنیا دارد به این سمت میرود که بدون شعبه و تنها از طریق فناوری اطلاعات امور مالی و بانکی افراد انجام شود؟ چیزی مثل بیتکوین و سایر ارزهای رمزنگاریشده همین را نشان میدهد. بیتکوین هیچ شعبهای ندارد اما توانسته بخشی حتی کوچک از تبادلات مالی را بر عهده بگیرد. بیتکوین به یکی از بزرگترین بانکهای دنیا تبدیل شده است. شعبه این بانک کجاست؟

بانک مرکزی؛ شاهراه تصمیمات

احتمالا این سالها بزرگترین دستاورد بانک مرکزی در زمینه فناوری را بتوان تنظیم و انتشار اسناد فناوران مالی کشور نامید که در حال حاضر سند پرداختیارها ارائه شده و تفاهمنامههایی نیز امضا شده است. هنوز خبری از بخشهای پرداختساز، پرداختبان، حسابیار و ضابطهیار نشده است.

بانک مرکزی قرار بود شهریورماه امسال تکلیف فعالان ارزهای رمزنگاریشده را مشخص کند که از آن هم خبری نیست. ارزهای رمزنگاریشده یکی از روندهای فناوری است که این روزها درباره آن زیاد میشنویم؛ اینکه این ارزها میتوانند راهکاری باشند برای اینکه از تحریمها فاصله بگیریم یا خیر؟ موضوع این است که تصمیم نهایی بانک مرکزی در این زمینه بسیار مهم و تاثیرگذار خواهد بود و میتواند آینده این تبادلات را مشخص کند. قدرت چانهزنی معاون فناوری اطلاعات بانک مرکزی در کنار ارتباط با نهادهایی که در این زمینه فعال هستند، میتواند منجر به این شود که ما در راه استفاده از ارزهای رمزنگاریشده یک بام و دو هوا نباشیم.

ناصر حکیمی، معاون فناوریهای نوین بانک مرکزی است. او عضو هیاتمدیره بانک مرکزی نیست حکیمی مدیریت صنعتی و بازرگانی خوانده اما در حوزه برنامهنویسی تجربههایی دارد.

بانک ملی؛ تکان دادن غول

بانک ملی را با سامانههای بام و بله میشناسیم. میتوانیم برای بانک ملی یک عبارت مختصر و مفید را به کار ببریم؛ تکان دادن غول. از نهادهای دولتی که نسبت به بخشهای خصوصی در همرنگ شدن با موضوعات پیشرویی مانند فناوری کندتر عمل میکنند، برای بانک ملی این کار طرحی نو بوده است. شاهد این موضوع مقایسه آن با سایر بانکهای دولتی است.

چندی پیش بود که مسعود خاتونی خبر داد: «باتهای توسعه کسبوکار بهزودی در پیامرسان بله و ملی بازار رونمایی میشوند. با این اقدام تسهیلات زیادی هم برای کسبوکارها و هم مشتریان فراهم خواهد شد.»

همچنین سامانه «بام» بانک ملی ایران امکان انتقال وجه بینبانکی در قالب «پایا» و «ساتنا» را برای کاربران فراهم کرده است. علاوه بر این میتوان در راستای فعالیتهای بانک ملی در حوزه فناوری به اپلیکیشن 60 این بانک اشاره کرد که در حوزه ارائه رمز کارت دوم تمرکز دارد.

مسعود خاتونی، بهعنوان سردمدار فناوری اطلاعات در این بانک در جایگاه معاون و عضو هیاتمدیره نشسته است. او پیش از این عضو کمیته پدافند غیرعامل وزارت اقتصاد، رئیس هیاتمدیره دادهورزی سداد و مدیر فناوری اطلاعات بانک شهر بوده است.

بانک سپه؛ نوظهور

اینکه سپه اولین بانک ایرانی است این انتظار را ایجاد نمیکند که در فناوری نیز پیشرو باشد اما از بانکی با این سابقه انتظار نوآوری بیشتری در زمینه فناوری میرود نه اینکه پا جای پای بقیه بانکها بگذارد. البته در حاشیه جشنواره وب و موبایل ایران سال گذشته این بانک آمادگی خود برای ارائه API به شرکتها و استارتآپها را اعلام کرد.

اعضای هیاتمدیره بانک سپه، هر یک بهصورت جداگانه دارای اختیارات مدیرعامل در خصوص اداره امور مختلف هستند. عضو هیاتمدیره بانک سپه که در زمینه فناوری اختیارات مدیرعامل را دارد، سید مهدی حسینی است.

احمد سلمانی آرانی، مدیریت امور فناوری اطلاعات را در این بانک بر عهده دارد و وظایف او عبارتند از نظارت بر طراحی یا تامين و استقرار سیستم یکپارچه بانکی، رعایت استانداردهای ایمنسازی شبکه و امنیت اطلاعات، نظارت بر نصب و راهاندازی سرویسهای برخط، نظارت بر استقرار دستگاههای A.T.M و P.O.S و سایر خدمات الکترونیکی و همچنین نظارت بر تامين تجهیزات مورد نیاز بانک در حوزه فناوری اطلاعات.

دکتر سید مهدی حسینی دانشآموخته اقتصاد از دانشگاه تربیت مدرس است. رزومه کاری و تحصیلی او بیش از همه در زمینههای اقتصادی پررنگ است.

بانک توسعه صادرات؛ نگاه بینالمللی نه فنی

بانک توسعه صادرات با قدمتی ۲۷ ساله قرار است به توسعه صادرات غیرنفتی و گسترش مبادلههای تجاری و اقتصادی با دنیا کمک کند. خدمات الکترونیک این بانک به تلفنبانک، همراهبانک و اینترنت بانک آن محدود میشود و خبری از اپلیکیشن یا خدمتی منحصربهفرد در بانک توسعه صادرات نیست.

عشرت عدالت چهره پررنگ فناوری اطلاعات توسعه صادرات، پیش از این رییس اداره پشتیبانی سیستمها و تجهیزات این بانک بود. او درباره عدم حضور توسعه صادرات در اپلیکیشنهای پرداخت، میگوید: « توسعه صادرات تنها بانک دولتی با وظایف تخصصی و توسعهای در حوزه تجارت بینالملل است. هدف از تاسیس آن نیز ارائه خدمات به صادرکنندگان و واردکنندگان بوده است. انتظاراتی که سازمانها و ارگانهای بالادستی بانک از آن دارند این است که خدمات تخصصی خود را به این قشر ارائه دهد. بانک توسعه صادرات، بانک تجاری نیست که ملزم به ارائه خدمات بانکهای تجاری در استراتژیها و برنامههایش باشد.»

این بانک تمرکز خود را بر ارائه خدمت به کسبوکارها گذاشته است از جمله باشگاه مشتریان بانک توسعه صادرات، همراه بانک، اینترنت بانک با استفاده از پسورد یکبارمصرف، سرویس BIB که بانکداری اینترنتی کسبوکاری برای مشتریان حقوقی است و سیستم LOS.

پستبانک

به صفحه اصلی پستبانک که سر بزنید با یک عبارت مواجه میشوید: «بانک توسعهای و تخصصی حوزه فناوری اطلاعات و بزرگترین خرده بانکدار کشور.»

سال گذشته بود که محمدجواد آذری جهرمی با انتشار توئیتی خبر از توسعه اولین ارز دیجیتالی کشور داد که بهصورت آزمایشی توسط پستبانک توسعه مییابد. محمدجواد آذری جهرمی، وزیر ارتباطات کشور با انتشار توئیتی اعلام کرد که پستبانک وظیفه توسعه اولین ارز دیجیتالی کشور مبتنی بر فناوری بلاکچین را با تکیه بر دانش نخبگان داخلی توسعه خواهد داد. بنابر آنچه جهرمی در توئیت خود گفته، اولین ارز دیجیتالی کشور در کنار فناوری بلاکچین توسعه یافته در قالب یک مدل آزمایشی برای تاييد به نظام بانکی ارائه خواهد شد. البته هنوز از اینکه فعالیت پستبانک در حوزه رمزارزها به چه نتیجهای رسید، خبری نیست.

تابستان امسال خسرو فرحی، مدیرعامل پستبانک ایران اعلام کرد در یکساله منتهی به تیرماه، پستبانک در مجموع حدود ۳۵ هزار میلیارد ریال به شرکتهای بزرگ، کوچک و استارتآپها اختصاص داده است. این در حالی است که چندی پیش اعلام شد 890 باجه شهری پستبانک که میانگین منابع آنها کمتر از 200 میلیون تومان بوده تا آخر آبان ماه غیرفعال میشوند.

بانک توسعه تعاون

بانک توسعه تعاون در سال 1387 با هدف تخصیص منابع و کمک به تامين سرمایه کارآفرینان و افراد جویای کار بهمنظور ایجاد اشتغال جدید و کمک به بنگاههای اقتصادی موجود و توسعه آنان بهمنظور حفظ و بهبود اشتغال موجود و ایجاد فرصتهای شغلی جدید، ارتقای ظرفیتها و توانمندیهای رقابتی بخش تعاون در سطح ملی و بینالمللی، تسهیل ارتباطات و پیوندهای فنی، مالی و اقتصادی بین آنها و تحقق توسعه یکپارچه بخش تعاونی در اقتصاد ملی تشکیل شد.

در این بانک آنچه در لفظ متفاوت با سایر بانکهاست، کارتهایی مانند تعاون کارت نقدی، تعاون کارت هدیه، تعاون کارت خرید و تعاون کارت مجازی است که از جمله فعالیتهای بانک توسعه تعاون در حوزه فناوری و بانکداری الکترونیک است. همراه بانک توسعه تعاون یکی از مهمترین محصولات آن در زمینه فناوری است که به کاربر امکاناتی مانند دریافت موجودی، انتقال وجه، امکان پرداخت اقساط و خرید شارژ میدهد که مزیتی نسبت به سایر همراهبانکها از نظر امکانات ندارد. آنطور که در وبسایت بانک نوشته شده، کاربر برای استفاده از این اپلیکیشن باید به شعبه بانک مراجعه کند تا نام کاربری و رمز عبور دریافت کند.

بانک کشاورزی؛ مزرعه فینتک

بانک کشاورزی امسال رویداد استارتآپ فکتوری را براي استارتآپهای فینتک و کشاورزی ترتیب داده است که هدف آنها از این رویداد شکل دادن همکاری سودمند و اثربخش با استارتآپهایی است که محصولات و خدمات مقیاسپذیر خود را توسعه داده و عرضه آنها به بازار را آغاز کردهاند. استارتآپهایی که با بهرهگیری از تجربیات، منابع و شبکه گسترده ارتباطات بانک کشاورزی بتوانند محصولات و خدمات خود را به بازارهای جدید و موجود در زنجیره ارزش کشاورزی و فینتک عرضه کنند يا فناوری و دانش خود را در بهبود فرآیندهای موجود بانک به کار گیرند. فناوریهای مالی و بهکارگیری فناوری بلاکچین در زنجیره ارزش کشاورزی از محورهای این رویداد هستند.

از جمله خدمات الکترونیکی این بانک ۸۵ ساله میتوان به بانکداری اینترنتی، بازپرداخت اقساط تسهیلات، پرداخت الکترونیکی قبوض، دستور پرداخت، مبدل پایای گروهی، مدیریت رایانهای اعطای تسهیلات (مرآت)، سامانه مبارزه با پولشویی، نرمافزار بانکداری متمرکز، سامانه الکترونیکی بیمه کشاورزی ایران (سابکا)، سامانه بازرسی هوشمند رایانهای (باهر)، سامانه اوراق مشارکت هوشمند، سیستم مکانیزه نظارت بر طرحها، سامانه نظام متمرکز پشتیبانی تصمیمگیری مدیریت DSS، سامانه اعتبارات خرد، سامانه معاملات الکترونیکی بازار اشاره کرد.

بانک مسکن؛ حل چالشها با استارتآپها

یکی از اقدامهای بانک مسکن در زمینه فناوری، سیستم پرداخت الکترونیکی عوارض در ایستگاههای عوارضی تهران-پردیس، قم به تهران، اهواز – بندرعباس و تهران به قم (عوارضی بعد از فرودگاه در ورودی شهر قم) است.

نسخه جدید نرمافزار پایانههای فروشگاهی بانک مسکن خدمات جدیدی مانند پرداخت انعام بر روی خرید، پرداخت قبوض جریمه راهنمایی و رانندگی و دریافت شناسه واریز جهت انجام تراکنش خرید را اضافه کرده است.

چند وقت پیش مدیرعامل شرکت توسعه خدمات کارآفرینی مسکن متعلق به بانک مسکن با تأکید بر اینکه عمده تمرکز فعالیت این شرکت روی شتابدهی استارتآپها است، گفته بود: «تیمهای تشکیلشده حول یک ایده در حوزههای فعالیتی که به آنها اشاره شد، پس از گذراندن مرحله داوری و پذیرش، از حمایتهای مالی و نیز اختصاص فضا و مکان و البته مشاوره برخوردار شوند. این حمایتها تا شکلگیری محصول اولیه استارتآپ ادامه خواهد داشت.»

ساسان شیردل از هشت سال پیش مدیر فناوری اطلاعات بانک مسکن است و پیش از این تجربه مدیریت فناوری اطلاعات چندین شرکت را دارد. طبق اعلام بانک مرکزی بانک مسکن بهعنوان پایدارترین بانک در بین بانکها و موسسههای مالی عضو شتاب در خرداد، تیر و مردادماه امسال بود.

بانک اقتصاد نوین؛ ارائه خدمات بازار سرمایه

مردادماه امسال بانک اقتصاد نوین از سامانه جدید خود به نام «همراه نوین» رونمایی کرد که اپلیکیشنی روی تلفن همراه است و کاربران این بانک و سایر بانکها میتوانند از خدماتی مانند دستهبندی و گزارشگیری تراکنشها در منوی مدیریت مالی، اسکن کارت و ورود اتوماتیک اطلاعات کارت، خرید شارژ آنی، مشاهده و پرداخت تسهیلات استفاده کنند. همچنین این اپلیکیشن میتواند روی ساعتهای هوشمند اجرا شود.

آنچه میتوان در زمره فعالیتهای بانکداری نوین و همسو با فناوری اطلاعات در بانک اقتصاد نوین نام برد این است که مدیریت بانکداری اختصاصی این بانک با همراهی شرکت کارگزاری تامين سرمایه نوین، باجه خدمات کارگزاری بورس را در ۲۴ شعبه منتخب در سراسر کشور راهاندازی کرده و مشتریان میتوانند با مراجعه به این شعب، ضمن دریافت خدمات پولی و بانکی، در کوتاهترین زمان ممکن از خدمات متنوع بازار سرمایه نیز بهرهمند شوند.

محمد صادقی معاون فناوری اطلاعات بانک اقتصاد نوین است. او همزمان رئیس هیاتمدیره شرکت رایان اقتصاد نوین و عضو هیاتمدیره شرکت پرداخت نوین آرین است. او در دانشگاه مهندسی نرمافزار خوانده و پیش از این نیز تجربه کار در چندین شرکت فعال در زمینه فناوری دارد.

بانک انصار و مدرسه فینتک

شهریورماه امسال بانک انصار مرکز فینتک خود را راهاندازی کرد. هدف این مرکز ایجاد تجربه جدیدی از سرویسهای بانکی مشتریان با همکاری استارتآپهای فینتک است. این مرکز میخواهد ارتباطی میان بازیگران اکوسیستم نوآوری در حوزه مالی ایجاد کند تا شرایط برای رشد ایدهها و تبدیل آنها به کسبوکار فراهم شود. انصار در این مرکز به شرکتها و استارتآپهای فینتک خدماتی برای توسعه کسبوکارشان ارائه میدهد. خدماتی مانند تامين مالی استارتآپهای حوزه فینتک، رفع نیازهایی مانند دسترسی به بازار، ارتباط با اکوسیستم، تسهیل رگولاتوری، اختصاص فضای کار اشتراکی، امکان دسترسی به سرویسهای بانکی، خدمات مشاوره و راهنمایی و برگزاری دورههای تخصصی فینتک. در ماههای اخیر همچنین مدرسه فینتک بانک انصار با همکاری باشگاه کارآفرینی تیوان، وابسته به دانشگاه شریف راهاندازی شده است.

سامانه پرداخت جرائم رانندگی و آنی بانک انصار خدمات نوین این بانک در عرصه بانکداری الکترونیک است. علی رضازاده، معاون فناوری اطلاعات و ارتباطات بانک انصار، در رشته کامپیوتر گرایش نرمافزار درس خوانده است. او حدود سی سال تجربه کار در زمینه طراحی و تولید نرمافزار، مدیریت ارشد فناوری اطلاعات و مدیریت شرکتهای سختافزاری و نرمافزاری دارد.

بانک ایرانزمین؛ شعبه تمام دیجیتال

کارتهای چندمنظوره یکی از فعالیتهای نوین بانک ایرانزمین است، کارت شناسایی سازمانی با قابلیت چاپ رنگی، لوگوی سازمانی و عکس پرسنل، کارت نقدی بانکی با قابلیت استفاده برای انواع خدمات شتابی بانکی و کارت Contactless با تکنولوژی RFID.

در ماههای اخیر شرکت سابین تجارت آریا وابسته به بانک ایرانزمین با امضای تفاهمنامه با شاپرک پرداختیار شد. امسال دو محصول جدید ایرانزمین افتتاح شد؛ یکی MPOS همراه پرداخت بانک ایرانزمین و دیگری سایت فینوبوم که یک پلتفرم پرداخت باز است.

ایرانزمین در مهرماه امسال اولین شعبه تمام دیجیتال خود را در مگامال تهران افتتاح کرد و پیرو این خبر فرهاد اینانلویی، معاون فناوری اطلاعات بانک ایرانزمین گفت: «خدمات فروش یونیتهای صندوق (واحد صندوق سرمایهگذاری قابل معامله در بورس) بهزودی در شعبه تمام دیجیتال بانکی ایران زمین امکانپذیر میشود.»

اینانلویی در دانشگاه صنعتی اصفهان مهندسی کامپیوتر خوانده است. او پیش از این بهعنوان مدیر فنی پروژه شبکه جامع اطلاعرسانی بازرگانی کشور در شرکت زیمنس، مدیر شبکه سختافزار و مخابرات و امنیت در بانک پارسیان، مدیر پروژه تدوین استراتژیهای فناوریهای اطلاعات بانک پارسیان، مدیر پروژه ملی دیتاسنتر کارت سوخت و مدیر بانکداری مدرن بانک اقتصاد نوین فعالیت کرده است.

بانک آینده؛ کیلید و کارت اعتباری

بانک آینده با چهار سال سابقه، یکی از بانکهای جوان کشور است که در مدتزمان کوتاهی توانست مشتریان قابل توجهی جذب خود کند. این بانک یکی از اهداف خود را توسعه قابلیتهای کلیدی در زمینه بانکداری مجازی تعریف کرده است.

بانک آینده با کمک بازوی فناوری خود یعنی شرکت تجارت الکترونیکی ارتباط فردا توانسته محصولات نوآورانه متنوعی ارائه دهد. پیشخوان مجازی بانک آینده خدمات را در دو دسته غیرحضوری و حضوری به مشتریان ارائه میدهد، خدماتی مانند واریز و برداشت نقدی، صدور و تحویل چک رمزدار، صدور و تحویل دستهچک مجدد، صدور و ارسال کارت هدیه (با متن و طرح دلخواه)، واریز و برداشت تلفنی (پیشخوان تلفنی)، مدیریت هزینه و درآمد فردی (هدف) و صدور و تحویل گواهی تمکن مالی.

از جمله دیگر خدمات نوین بانک آینده میتوان به کیـلید اشاره کرد. کیلید یک سامانه بانکداری اینترنتی و همراه است که برای رفع نیازهای بانکی شرکتهای کوچک و متوسط طراحی شده است.

معاون بانکداری الکترونیکی آینده عبدالرضا شریفی حسینی است که در مقطع کارشناسی ارشد مدیریت فناوری اطلاعات خوانده و پیش از این تجربه مدیریت فروش در شرکت توسن و مشاور ارشد در حوزه بانکداری الکترونیک بانک کارآفرین را داشته است.

بانک پارسیان و پارسیا

اپلیکیشن موبایل پارسیان خدماتی مانند اینترنت بانک پارسیان، سیستم مدیریت مالی و استفاده مستقیم از وبسایت بانک پارسیان ارائه میدهد. همچنین کاربران آن میتوانند از فضای ذخیرهسازی اختصاصی، ویرایشگر متن، صفحه گسترده، تقویم و زمانبند جلسات، مدیریت مخاطبین، پیامرسان داخلی، مرورگر وب، خبرخوان، ماشینحساب، مترجم آنلاین و سرگرمی آن استفاده کنند.

شهریورماه امسال شعبه مجازی بانک پارسیان به نام پارسیا راهاندازی شد. هدف این شعبه افزایش کیفیت خدمات، بهبود جریان کاری و کاهش صف انتظار مشتریان در شعب، ایجاد فضای یک شعبه با قابلیت تعامل زنده با کارشناس بانک در بستر ویدیو کنفرانس است. آنطور که بانک پارسیان ادعا میکند این شعبه اولین شعبه مجازی کشور با قابلیت تعاملی است.

VTM بانک پارسیان با نام «شمابانک» که شهریورماه رونمایی شد امکان احراز هویت از طریق کارت هوشمند ملی دارد. یکی از پروژههای بانک پارسیان سامانه پردازش ابری بانک است که خدمات جامع، یکپارچه و فراتر از نیازهای بانکی مشتریان بانک ارائه میدهد.

معاون فناوریهای نوین مالی و اطلاعاتی بانک پارسیان مسعود پشمچی است که در مقطع کارشناسی و کارشناسی ارشد در دانشگاه امیرکبیر مهندسی کامپیوتر و معماری کامپیوتر خوانده است. او پیش از این معاون فناوری اطلاعات و شبکه ارتباطات بانک سینا بوده است.

بانک پاسارگاد؛ ویپاد و کیپاد

بانک پاسارگاد محصولی به نام «ویپاد» دارد که یک در حوزه بانکداری اجتماعی است. ویپاد یک شبکه اجتماعی برای ایجاد تعامل مالی بین افراد از طریق شماره تلفن همراه است که کاربر آن میتواند به مخاطبان خود پول انتقال دهد.

نمیتوان از فناوری در پاسارگاد گفت و شرکت فناپ بهعنوان بازوی فناوری آن را نادیده گرفت. این دو با همکاری ایرانسل یک کیف پول همراه به نام «کیپاد» راهاندازی کردهاند. این کیف پول بر بستر NFC طراحی شده و در حال حاضر فقط برای گوشیهای تلفن همراه اندرویدی مجهز به این فناوری و با بهکارگیری سیمکارتهای NFC ایرانسل قابل استفاده است.

یکی دیگر از محصولات این بانک پرداخت همراه پاسارگاد است که با توجه به گستردگی استفاده از شبکههای ارتباطی همانند تلفنهای همراه، راهاندازی شده است. همچنین بانک پاسارگاد خدمت همراه بانک (موبایل بانک) را همراه با دیگر خدمات نوین بانکی خود ارائه میدهد.

بانک پاسارگاد با همکاری شهرداری مشهد «کارت مشترک من کارت و بانک پاسارگاد» را راهاندازی است که نوعی کارت بانکی – شهروندی برای ساکنان مشهد است. معاون مدیرعامل در امور فناوری اطلاعات و ارتباطات بانک پاسارگاد زهرا میرحسینی است که در مقطع کارشناس ارشد مهندسی کامپیوتر خوانده است.

بانک شهر و شهرنت

یکی از حرکتهای نوآورانه بانک شهر «شهرنت»های این بانک در سطح شهر و در جادههاست. دستگاههای VTM که تقریبا اولینبار در کشور در این شعبههای ۲۴ ساعته راهاندازی شدند بهعنوان «خودبانک» خدمات متنوعی را ارائه میدهند.

اتوبانک سرویس دیگر بانک شهر برای مدیریت کلانشهرها در تهران، تبریز، مشهد، شیراز و ارومیه راهاندازی شده است. با استفاده از این سرویس مشتری میتواند با خودروی خود، جلو دستگاههای اتوبانک توقف کند و بدون نیاز به پیاده شدن، امور بانکی مورد نظر خود را انجام دهد. در هر اتوبانک حداقل دو دستگاه خودپرداز جانمایی شده است که این امکان را ایجاد میکند تا همزمان دو ماشین توقف و از خدمات اتوبانک استفاده کنند.

همچنین دستگاه صراف الکترونیک این بانک قابلیت تبدیل ارزهای خارجی به ریال و برعکس را دارد و در چند شهر از جمله تهران، کیش و مشهد با عاملیت بانک شهر نصب و راهاندازی شده است. اولین استارتآپ تریگر شهرتک با همکاری بانک شهر و دانشگاه صنعتی شریف مهرماه امسال برگزار شد.

جواد عطاران معاون برنامهریزی و فناوری اطلاعات و میثم نمازی مدیر امور فناوری اطلاعات بانک شهر هستند.

بانک صادرات و کیوسک بانک

بانک صادرات ۶۶ سال پیش تاسیس شد. تصویری که از فناوری در بانک صادرات میتواند ارائه داد حرکتهای آهسته و قدمهای کوچک و بیسروصدا است. صادرات از 10 سال پیش استفاده از رمز دوم یکبارمصرف را شروع کرده که امروز این موضوع برای همه بانکها الزامی شده است.

افزایش کیوسکبانکها که تمام خدمات یک خودپرداز غیر از پرداخت پول نقد را انجام میدهند یکی از اقدامات بانک صادرات است که تا امروز بیش از صد دستگاه در شعبهها و مکانهای تجاری راهاندازی شدهاند.

این بانک مانند سایر بانکهای ایرانی محصولاتی مانند اینترنت بانک، تلفنبانک و همراهبانک به مشتریهایش ارائه میدهد. همراهبانک صادرات خدمات صورتحساب، انتقال وجه، صدور مجوز برداشت بدون کارت، پرداخت اقساط تسهیلات، خدمات چک، پرداخت قبض و خرید شارژ سیمکارت ارائه میدهد.

در اینترنتبانک صادرات مشتری میتواند رمزیاب مورد درخواست را انتخاب کند. در حال حاضر دو نوع رمزیاب در بانک صادرات وجود دارد. رمزیاب نرمافزاری یا همان USSD که با شمارهگیری ستاره ۷۱۹ مربع مشتری میتواند رمز یکبارمصرف را دریافت کند. نوع دوم هم رمزیاب سختافزاری است که برای دریافت آن مشتری باید به شعبه مراجعه کند.

بانک دی و بانکداری مشارکتی

بانک دی سامانهای دارد به نام و نشانی 766.ir که بهعنوان «جامعترین سامانه خدمات الکترونیک» این بانک معرفی میشود. در این سامانه با چهار بخش بانکداری مجازی، پرداختها، فروشگاه و خرید کارت هدیه مواجه میشوید. در واقع دی تمام خدمات بانکداری اینترنتی خود را در این سامانه جمع کرده است.

کاربران همراهبانک دی از دو طریق میتوانند وارد اپلیکیشن شوند، ورود با نام کاربری و رمز و ورود بدون رمز که در روش اول میتوانند از خدمات بیشتری استفاده کنند.

آبانماه امسال، بانک دی از سامانه بانکداری مشارکتی خود رونمایی کرد. این سامانه دو دسته مخاطب حقوقی و حقیقی دارد. برای مشتریهای حقوقی این امکان را ایجاد کرده است که وظایف مربوط به عملیات مالی بین کارکنان تقسیم شود. برای مشتریهای حقیقی نیز امکان تفویض امور مالی فرد به اعضای خانواده يا اشخاص ثالث را ایجاد کرده است. این مشتریها امکان تعریف کاربر مجازی و ارائه دسترسیهای مشخص برای استفاده از منابع مالی کاربر اصلی، مدیریت آسان کاربران مجازی از طریق فعال یا غیرفعال کردن و ویرایش گروه آنها، مانیتورینگ فعالیتهای کاربران مجازی از طریق گزارش تاریخچه عملیات کاربران و گروهبندی کاربران مجازی جهت مدیریت دسترسیها را دارند.

بانک ملت و سیستمهای نوین بانکی

بانک ملت در برندسازی موفق عمل کرده است اما ظاهر محصولات فناورانه آن همچون اینترنت بانک آن کاربر را آزار میدهد. این بانک سامانهای به نام «محب» دارد که امکان پایش گردش وجوه حسابهای بانکی هر سازمان و استخراج شاخصهای مالی موردنیاز را ایجاد کرده است. علاوه بر این بانک ملت محصولاتی مانند سامانه نیکان ملت با هدف ایجاد صندوقهای شخصی، همراه پلاس ملت و کیف پول الکترونیکی سامانه همراه پلاس ملت با هدف جایگزینی برای پول خرد در مراودات مالی روزمره مشتریان راهاندازی کرده است.

«نما چک» بانک ملت این امکان را به مشتری میدهد که بدون مراجعه به بانک بتواند چکهای خود را راسا و در هر ساعتی از شبانهروز در محل شرکت ثبت یا واگذار کند.

محصول دیگر بانک ملت «شاپ کارت» نوعی کارت اعتباری است که دارندگان کارت میتوانند از فروشندگان یا ارائهدهندگان کالا و خدمات عضو ملت شاپ، شبکه اعتباری پرداخت ملت، کالا یا خدمات موردنیازشان را خریداری کنند.

مرتضی نجف، معاون فناوری اطلاعات بانک ملت، در مقطع کارشناسی ارشد و در موسسه عالی آموزشی و پژوهش مدیریت و برنامهریزی رشته مدیریت دولتی خوانده است.

بانک سامان و موبایلت

سامان یکی از بانکهای پیشرو ایران در استفاده از فناوری است. اولین بانکی که درگاه اینترنتی ارائه داد و دارای چندین محصول کاربرپسند مانند اینترنت بانک آن. البته همراهبانک سامان به نام سامانک نتوانست انتظارها را برآورده کند.

با این حال یکی از نقاط قوت بانک سامان استفاده از پتانسیلهای استارتآپهاست. یکی از بردهای بانک سامان اپلیکیشن موبایلت است که بهخوبی میتواند خاطره نهچندان خوش سامانک را پاک کند.

اپلیکیشن «موبایلت» یک دستیار مالی هوشمندی است که مشتریهای سایر بانکها نیز میتوانند از آن استفاده کنند. دارندگان حساب در بانک سامان در موبایلت میتوانند علاوه بر استفاده از خدمات معمول بانکی مانند انتقال وجه، خدمات مرتبط با چک، تسهیلات و صورتحساب تراکنشها از دیگر خدمات مالی مانند پرداخت قبوض، خرید شارژ و اینترنت نیز استفاده کنند.

آذرماه امسال بانک سامان از اپلیکیشن باشگاه مشتریان خود به نام «سامانیوم» رونمایی کرد که به کاربران امکان استفاده از خدمات بانکی و بیمهای با شرایط مناسبتر، کدهای تخفیف روی کالاها و خدمات، بازگشت نقدی میدهد.

حمیدرضا علویزاده، مدیر اداره انفورماتیک بانک سامان است که پیش از این تجربه همکاری با بانکهای پاسارگاد و انصار را داشته است.

بانک تجارت و پی

بانک تجارت نیز یکی از بانکهایی است که به آهستگی در فضای فناوری حرکت میکند. اگر خبرهای این بانک را دنبال کنید حجم کمی از اخبار آن به بحث خدمات فناورانه یا حتی بهروزرسانی خدمات اینترنتی موجود اختصاص دارد.

در وبسایت بانک تجارت بخشی بهعنوان ورود به سامانه بانکداری الکترونیک اختصاص دارد که شامل سه گزینه همراهبانک، خدمات اینترنتی کارت و بانکداری اینترنتی است. در بخش خدمات اینترنتی کارت اولین نکتهای که توجه را جلب میکند جملهای است که از پیشگامی بانک تجارت در ارائه سامانه پرداخت اینترنتی خبر میدهد. در این بخش کاربر میتواند از خدماتی مانند گزارشگیری، انتقال وجه کارت به کارت، پرداخت قبض، ماندهحساب و مسدود کردن کارت استفاده کند.

تجارت پی یک شبکه پرداخت موبایلی است. کاربر هم بهعنوان مشتری و هم بهعنوان پذیرنده میتواند از خدمات پرداخت موبایلی بهرهمند شود. تجارت پی بستر پرداخت موبایلی است. برای خرید از تجارت پی لازم است اطلاعات کارتهای بانکی در آن ثبت شود.

هیبتالله سمیع، معاون برنامهریزی و فناوری اطلاعات بانک تجارت است که در مقطع کارشناسی ارشد رشته حسابداری خوانده است. او تجربه همکاری در طراحی سیستمهای مکانیزه شعب و تدوین دستورالعملهای اجرایی مربوطه را دارد.

حکمت ایرانیان و دیدیبود

حکمت آرم، سامانه بانکداری اینترنتی بانک حکمت ایرانیان است. دیدی بود، متعلق به بانک حکمت ایرانیان، یک بستر تجارت اجتماعی آنلاین است؛ شبکهای که با هدف ایجاد تحول در بازار تجارت آنلاین ایجاد شده است. «دیدیبود» با ایجاد یک بستر کسبوکار یکپارچه، ارتباط مستقیمی بین خریداران، فروشندگان و تولیدکنندگان کالا و مواد اولیه برقرار کرده است و همه طرفهای ذینفع در این زنجیره تجارت اجتماعی، میتوانند با یکدیگر مراودات شخصی و تجاری داشته باشند. حکمت چندین نوع کارت بانکی دارد که شامل جاری کارت، کارت اقساط، کارت اعتباری، کارت مجازی، کارت نقدی، بنکارت، کارت هدیه و کارت VIP است.

بانک خاورمیانه و مدیریت نقدینگی

بانک خاورمیانه سامانهای دارد به اسم مدیریت نقدینگی که هدف آن کمک به مشتریان شرکتی برای مدیریت بهینه وجوه نقد و گردش نقدینگی است. این سامانه برای شرکتهای مختلف عضو یک زنجیره تامين بیشترین کاربرد را دارد و بهترین بازدهی آن زمانی است که همه حسابهای شرکت و حساب ذینفعان و مشتریان شرکت نیز در بانک خاورمیانه متمرکز باشد. بانکداری باز بانک خاورمیانه نیز به مشتریان این امکان را میدهد که بدون نیاز به مراجعه به شعب بانک یا وارد کردن اطلاعات بهصورت دستی در نرمافزار اینترنت بانک، تمامی امور بانکی را در نرمافزارهای داخلی خود انجام دهند.

بانک رفاه کارگران، ایجاد مرکز نوآوری

بانک رفاه بهعنوان بازوی مالی و بانکی سازمان تامين اجتماعی فعالیت میکند و نزدیک به ۶۰ سال قدمت دارد. رفاه از آن بانکهای بیسروصدا در ارائه خدمات نوآورانه در زمینه فناوری است. آخرین خبرها از این بانک در این زمینه مربوط به خدمت استفاده از «کد اختصاصی بهجای رفاه کارت همراه» است که مشتریان میتوانند با استفاده از کد اختصاصی و رمز دوم و بدون استفاده از کارت از خودپردازهای رفاه پول برداشت کنند. شهریورماه امسال، بانک رفاه با پارک علم و فناوری دانشگاه شریف تفاهمنامهای برای استقرار کامل بانکداری مدرن و بهرهمندی از ظرفیت فناوریهای نوین امضا کرد.

بانک سرمایه و کارتهای بانکی

بانک سرمایه با ۱۳ سال عمر یکی از بانکهای جوان کشور است. آخرین خبرها از فعالیتهای فناورانه سرمایه مربوط به ارائه کارتخوانهای موبایلی است که در آن با استفاده از شیار کارتخوان که یک قطعه سختافزاری است و نصب نرمافزار موبایل افراد میتوانند از این ابزار خود بهعنوان کارتخوان استفاده کنند. سرمایه چندین نوع کارت بانکی دارد که عبارتند از: تک کارت، کارت خانواده، کارت نقدی، کارت هدیه و کارت خرید. امسال سرمایه از اپلیکیشنی رونمایی کرد به نام «رمزساز بانک سرمایه» که به کاربران اینترنتبانک آن این امکان را میدهد که از رمزهای یکبارمصرف استفاده کنند.

بانک قوامین و طرح تسهیلاتی همپا

پاییز امسال قوامین از سامانه جدید اینترنت بانک خود رونمایی کرد. این سامانه همان امکانات معمول اینترنت بانک را ارائه میدهد امکاناتی مانند انتقال وجه با روشهایی مانند حساب به حساب، کارت به کارت، گروهی، پایا و امکان مشاهده سپردهها و دریافت صورتحساب. بانک قوامین برای پذیرندههای خود طرحی را راهاندازی کرده است به نام «طرح تسهیلاتی همپا». بر اساس این طرح مشتریان دارای پذیرنده پایانههای فروشگاهی میتوانند با توجه به میانگین گردش حسابهای جاری و کوتاهمدت متصل به پایانه فروشگاهی خود در یک دوره معین و کسب امتیاز لازم، تسهیلات دریافت کنند.

بانک مهر ایران و افتتاح حساب بدون اخذ کارت ملی

امسال بانک مهر ایران اعلام کرد برای افتتاح حساب در این بانک دیگر نیازی به گرفتن کپی کارت ملی و شناسنامه مشتریانش ندارد. این کار با استعلام آنی از ثبتاحوال انجام میشود. علاوه بر این با استفاده از سامانه افتتاح حساب بانک مهر ایران برای باز کردن حساب لازم نیست که مشتریان این بانک بهصورت حضوری به بانک مراجعه کنند. این بانک در راستای تکمیل خدمات بدون کارت خود، امکان برداشت وجه بدون نیاز به کارت را روی دستگاههای خودپرداز راهاندازی کرده است. مهر ایران برای حمایت از کسبوکارهای خرد تفاهمنامه همکاری با مرکز گسترش فناوری اطلاعات (مگفا) بسته است.

قرضالحسنه رسالت و همکاری با پست

یکی از کلیدواژههای بانک قرضالحسنه رسالت در زمینه فناوری و نوآوری بانکداری اجتماعی است که این بانک ادعا میکند بانکداری اجتماعی آن در سراسر کشور عملیاتی شده. مدیرعامل این بانک اردیبهشت امسال اعلام کرد: «بانکداری اجتماعی در سراسر کشور به نحو احسن عملیاتی شده و در سال جاری این مدل را توسعه میدهیم.» او توضیح داد: «با توسعه بانکداری اجتماعی تعدیل نیرویی نخواهیم داشت؛ بلکه شکل کار تغییر میکند. مثلا تسهیلات شده اعتبارسنجی و صندوقدار میشود بانکدار اجتماعی.» اینترنت بانک حقوقی و اشتراکی، اینترنت بانک دوعاملی و اینترنت بانک ثابت از جمله خدمات بانک قرضالحسنه رسالت است.

کارآفرین و کارانت

سامانه پیامرسان کارآفرین با نام «چابک» برنامهای موبایلی است که مشتری با استفاده از آن میتواند پیامهای بانکی را دریافت کند. سامانه بانکداری اینترنتی کارآفرین «کارانت» نامگذاری شده که به مشتریان حقیقی و حقوقی خدماتی ارائه میدهد. آبانماه امسال کارآفرین در این سامانه امکان انتقال وجه داخلی بین حسابهای نزد این بانک بهصورت گروهی، مشاهده سوابق و پیگیری انتقال وجه داخلی گروهی را فراهم کرد. کارآفرین سامانه اینترنت بانک را جهت انجام تراکنش مالی با احراز شرایط برداشت (کنترل امضاداران سپرده) توسط دستگاه توکن با رمز آنی یکبارمصرف برای مشتریان حقوقی و حقیقی (دارای حساب مشترک) عملیاتی کرده است.

گردش و گردشگری

گردشگری با هشت سال عمرش یکی از بانکهای جوان کشور است. اسفندماه سال گذشته گردشگری از سامانههای جدید اینترنتبانک و همراهبانک خود رونمایی کرد. علی سروری، معاون فناوری اطلاعات و ارتباطات بانک گردشگری در مراسم رونمایی از این سامانهها اعلام کرد که موارد بنیادینی مانند بهبود تجربه مشتریان، سهولت در استفاده از سامانهها، ارائه خدمات جدید مبتنی بر نیاز مشتریان و ارتقای سطح امنیت در این سامانهها مدنظر گرفته شده است. گردش کارت و معرفی نمادین اماکن گردشگری، کارت خانواده و قابلیت اتصال به یک حساب واحد، کارت مجازی و اعتبار مجازی و الکترونیکی خدمات این بانک در حوزه بانکداری نوین است.

مهر اقتصاد و می پلاس

بانک مهر اقتصاد که عمری هجدهساله دارد، بهمنماه سال گذشته از اپلیکیشن پرداختی رونمایی کرد که «می پلاس» نام دارد. این اپلیکیشن شامل دو نسخه مشتری و فروشنده است که با استفاده از آن مشتری یک کد کیوآر موقت برای تراکنش دریافت میکند و با ارسال کد به فروشنده از طریق اسکن آن عملیات پرداخت پول انجام میشود. در وبسایت مهر اقتصاد خدماتی مانند اینترنت بانک، انتقال وجه شتابی، پرداخت قسط شتابی، همراه بانک و بانکداری نوین دیده میشود. بخش بانکداری نوین مهر اقتصاد شامل فروش آنلاین کارت هدیه، خدمات کارت، همراه بانک و می پلاس است.

بانک صنعت و معدن؛ در ابتدای راه

در زمینه بانکداری الکترونیکی در وبسایت صنعت و معدن این به این خدمات اشاره شده است: بانکداری اینترنتی، همراه بانک صنعت و معدن، کارتهای پرداخت، کارتهای اعتباری و خرید اعتباری، کارت هدیه، طرح خدمت، کارت مجازی، تلفنبانک، صحت اطلاعات ضمانتنامه ریالی و ارزی، دریافت شناسه حساب بانکی، اطلاعرسانی واریز یارانه و درگاه اینترنتی.همان خدماتی که به اغلب توسط سایر بانکها هم انجام میشود. بانک صنعت و معدن با همکاری بانکهای ملی و صادرات طرح «خدمت» را راه انداخته که مزایایی مانند واریز به حساب و دریافت چکهای هر دو بانک بهصورت لحظهای دارد.

بانک سینا و کدبانک

بانک سینا با 10 سال عمر یکی از جوانترین بانکهای کشور به حساب میآید. بانک سینا علاوه بر خدمات بانکداری الکترونیکی مانند اینترنت بانک و موبایل بانک، نرمافزاری به نام «کدبانک» دارد. با فعالسازی این نرمافزار که فقط از طریق شعبههای بانک انجام میشود مشتریان بانک میتوانند خدماتی را از طریق پیام کوتاه و بدون نیاز به اینترنت دریافت کنند، خدماتی مانند دریافت موجودی سپرده، گردش حساب، صورتوضعیت چک و مسدود کردن کارت. نرمافزار تولید رمز یکبارمصرف اینترنت بانک سینا، کارت مشتریان حقوقی و کارت خانواده از جمله خدمات بانکداری الکترونیکی بانک سینا هستند.

کاسپین، به آهستگی

موسسه اعتباری کاسپین سال ۱۳۹۴ با تجمیع هشت تعاونی اعتباری راهاندازی شد. یکی از موارد در چشمانداز این موسسه «تجهیز به فناوریهای روز دنیا، ارتقای توانمندی حرفهای خود و تولید محصولات و خدمات جدید، با سرعت، دقت و کیفیت بالا، مطابق با نیازهای پنهان بازار» است. آبانماه امسال اینترنتبانک این موسسه راهاندازی شد. این سامانه چهار دسته سرویس به مشتریان موسسه ارائه میدهد که عبارتند از: خدمات سپرده، خدمات تسهیلات، خدمات کارت و دریافت شارژ آنلاین همراه اول، ایرانسل و رایتل. همراهبانک کاسپین امکاناتی مانند خدمات سپرده، خدمات تسهیلات، خرید شارژ، خدمات کارت و پرداخت اقساط دیگران دارد.

موسسه اعتباری توسعه؛ پیشرو در موبایل

توسعه از سال ۱۳۷۶ راهاندازی شده و هدف خودش را جلب مشارکت بخش خصوصی برای سرمایهگذاری در طرحهای خرد و کلان بخشهای مختلف اقتصادی میداند. در بین خدمات الکترونیکی این موسسه همراهبانک و اینترنتبانک نیز وجود دارد. همراهبانک توسعه از سال ۱۳۹۳ راهاندزای شده و در بخشهای سپرده، تسهیلات، قبض، انتقال وجه و شارژ ارزش افزوده به کاربرانش امکاناتی ارائه میدهد. منظور از بخش ارزش افزوده خدمات مربوط به سازمانها و مراکز دیگر شامل پرداخت شهریه دانشگاهها و خرید بیمه مسافرتی است. اینترنتبانک توسعه انواع خدمات انتقال وجه، چک، تسهیلات، کارت و پرداخت قبض را ارائه میدهد.

موسسه اعتباری کوثر

موسسه اعتباری کوثر عمری ۱۰ساله دارد. در میان محصولات الکترونیکی این موسسه همراهبانک و اینترنتبانک دیده میشود. اینترنتبانک کوثر در سه دسته خدمات کارت، خدمات شارژ و پرداخت قبض امکاناتی به کاربران آن ارائه میدهد. در اینترنتبانک این موسسه نیز خدمات حساب، کارت، خرید شارژ، پرداخت قبض و تسهیلات ارائه میشود. کوثر در این سالها در زمینه فناوری علاوه بر ارائه محصولات و خدمات به برگزاری چند رویداد همچون «بلاکچین و ارزهای رمزنگاریشده» و «بانکداری دیجیتال» پرداخته است. امسال این موسسه از دو طرح «کوثرکارت احسان» و «پهلوانکارت» رونمایی کرد.

موسسه اعتباری ملل

ملل خدماتی مانند درخواست الکترونیکی کارت، همراهبانک، پایانههای بانکی و اینترنتبانک دارد. آنطور که مدیران موسسه میگویند، برنامهای برای همکاری با فینتکها دارند. فروردینماه امسال سیدمرتضی بکاء، معاون فناوری اطلاعات موسسه ملل در مصاحبهای گفت: «در حوزه کوربنکینگ یا سامانه بانکداری متمرکز مبنا را بر این گذاشتیم که بتوانیم با فینتکها و گروههای فناورانه مالی همکاری داشته باشیم و آنها را به همکاری دعوت کنیم تا بتوانیم خدمات جدیدی را با رویکرد جدید برای مردم داشته باشیم.»

موسسه اعتباری نور

موسسه اعتباری نور با تجمیع سه موسسه سال ۱۳۹۴ مجوز نهایی خود را از بانک مرکزی گرفته است. در وبسایت این موسسه مواردی مانند دریافت شناسه شبا، اینترنتبانک، کارتهای بانکی، مسدود کردن کارت بانکی، دستگاه خودپرداز، اساماسبانک، همراهبانک، تلفنبانک، اتصال به درگاه پرداخت الکترونیکی و پایانه فروش بهعنوان خدمات الکترونیکی این موسسه عنوان شدهاند.

بانک مشترک ایران و ونزوئلا

بانک مشترک ایران و ونزوئلا همانطور که از نامش پیداست، بانکی مشترک میان دو کشور است که هدفش پیشبرد توسعه اقتصادی بین ایران و ونزوئلاست. اين بانک به بانکداری خرد نمیپردازد و مهمترین خدمتی که در زمینه بانکداری الکترونیکی ارائه میدهد، اینترنتبانک آن است. ایران و ونزوئلا تنها یک شعبه دارد.