پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

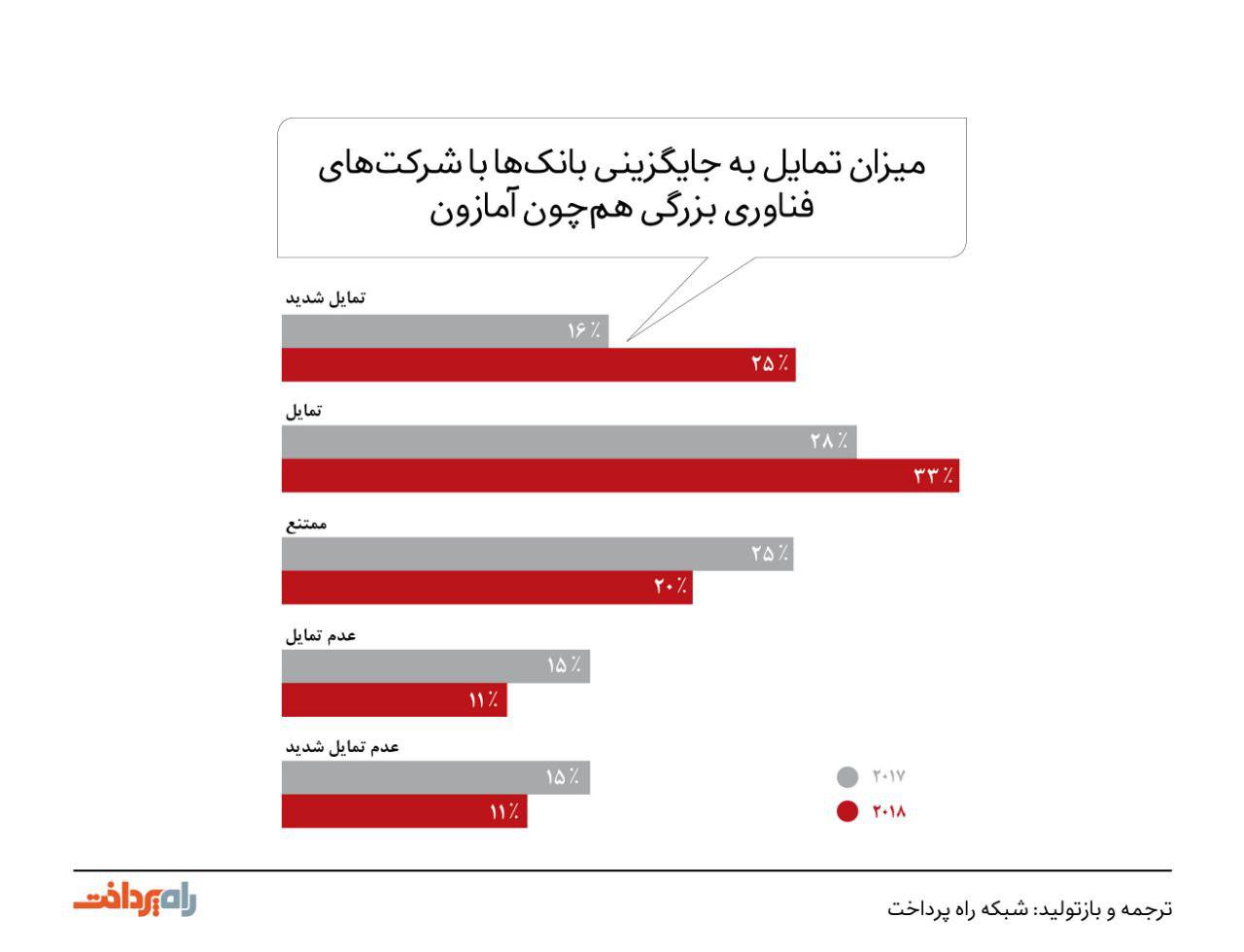

بر اساس گزارشی که از سوی نوانتاس (Novantas) منتشر شده است، ۵۸ درصد از سوئیچرهای بالقوه آمادهاند تا راه را برای تازهواردین دنیای خدمات مالی نظیر آمازون، اپل، گوگل و فیسبوک باز کنند. منظور از سوئیچرها، کاربرانی هستند که منتظرند موسسه مالی یا سیستم ارائه دهنده خدمات مالی خود را با سیستم جدیدی جایگزین کنند یا در صورت مشاهده برخی قابلیتهای جدید، پتانسیل این کار را در خود دارند.

این آمار، نسبت به نظرسنجی مشابه در سال ۲۰۱۷ میلادی ۱۴ درصد افزایش داشته است که حاکی از چالش بزرگی است که شرکتهای فناوری، متوجه سیستمهای بانکی سنتی و موسسات مالی کردهاند.

نوانتاس در گزارش خود ضمن تاکید بر اهمیت جایگزینی بانکها با آمازون و شرکتهای فناوری محور امثال آن، و هشدار به سیستمهای بانکی برای یافتن راهی برای مقابله با این چالش بزرگ، عنوان میکند که «بسیاری از بانکهای ایالات متحده آمریکا نیز در حال حاضر با این مساله بغرنج دست و پنجه نرم میکنند؛ اینکه چگونه میتوانند دست کم سهم منصافه خود از کاربران جدید در بازار را داشته باشند، در حالی که کاربران کنونی خود را نیز، بدون اینکه به آنها بی اعتنایی شود، حفظ کنند.»

بر اساس گزارش نوانتاس، بخشی از این مشکل، به اغراقهایی برمیگردد که بازاریابان در مورد تفاوت نسلها به سیستمهای بانکداری سنتی تحمیل کردهاند و باعث شدهاند تا این بانکها، از مسیر موفقیت باز بمانند.

بسیاری از سیستمهای بانکداری سنتی و موسسات مالی تثبیت شده، بر این عقیدهاند که برای پیشرفت و پیوستن به بازار دیجیتال و پرهیاهوی امروز، همین که وقت و انرژی خود را صرف پاسخگویی به نیازهای روز کاربران جوان و مدرن خود کنند، کافی است و کاربران میانسال و بهویژه کهنسال، در اولویت نیستند. شاید برای برخی این استنباط درست به نظر برسد و کاربران در ردههای سنی بالاتر، چندان تمایلی به تحولات دیجیتال عصر جدید و فناوریهای مالی نوین نداشته باشند، اما هم آنها و هم بانکها، سخت در اشتباهاند.

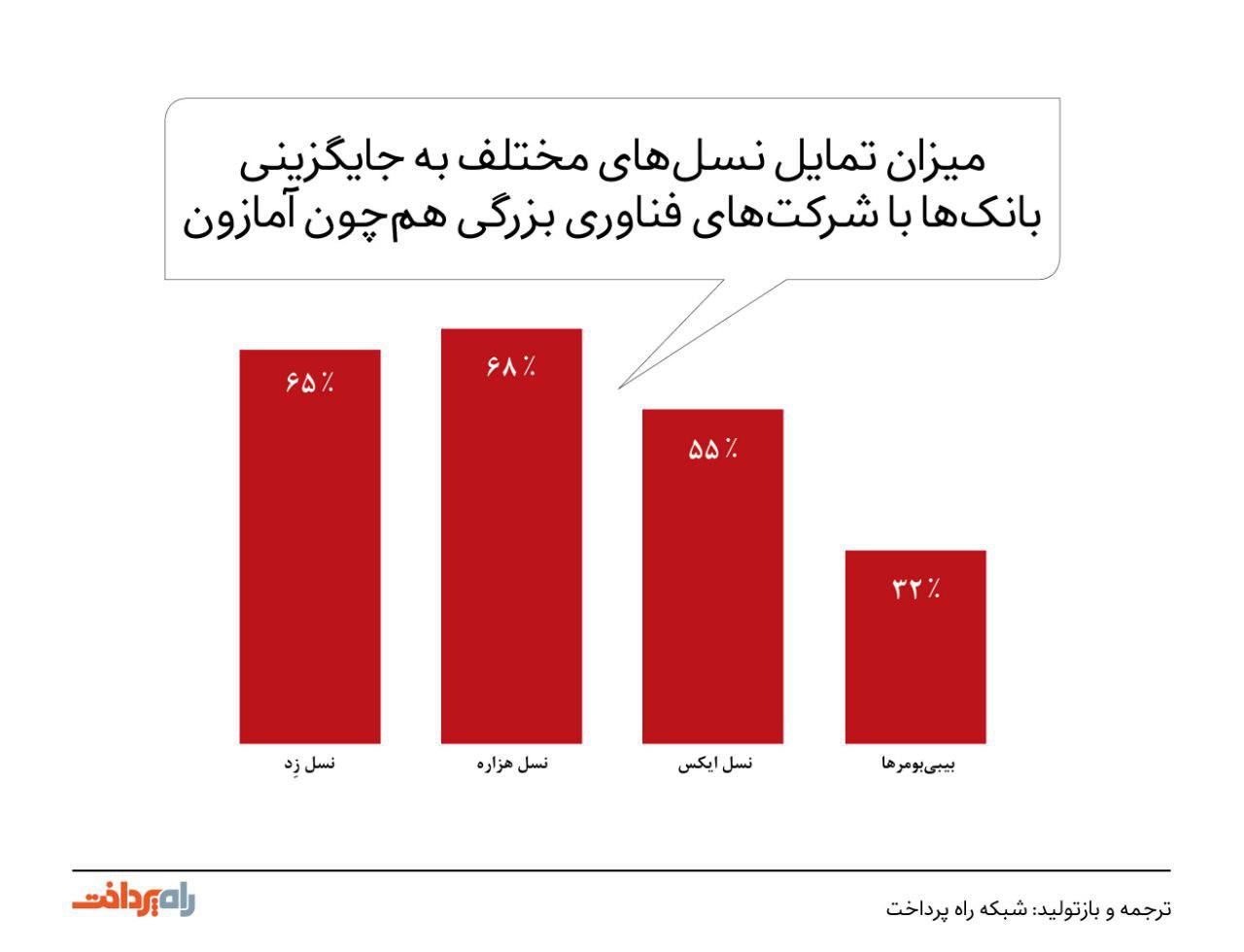

در مطالعهای که توسط نوانتاس صورت گرفته است، کاربرانی که بهعنوان سوئیچرها، موسسه مالی خود را تغییر داده و از بانکها، به سمت شرکتهای فناوری محور و فینتکها روی آوردهاند به چهار دسته کلی تقسیم شدهاند. این افراد که نوانتاس از آنها بهعنوان خریداران اخیر یاد کرده است، شامل هر چهار نسل میشوند و نکته جالب توجه اینجا است که سهم نسل ایکس و کهنسالان (نسل بومر) نیز در این میان کم نیست.

بالغ بر ۴۷ درصد از سوئیچرهای موردنظرسنجی توسط نوانتاس را نسل هزاره و قریب به ۱۵ درصد از آنها را نسل زِد تشکیل دادهاند و این در حالی است که ۴۰ درصد باقیمانده را نسل بومر و نسل ایکس به خود اختصاص دادهاند. در حقیقت، یک پنجم از کل این کاربران، کهنسالانی بودهاند که به زعم برخی، هیچ علاقهای به فناوری و روشهای مدیریت مالی نوین نداشتهاند!

به لحاظ تاریخی، حسابهای جاری از جمله معمولترین روشهای تعاملاتی بانکها و موسسات مالی با کاربران بودهاند. به همین دلیل نیز اغلب موسسات مالی، این قبیل حسابها را در اولویت قرار داده و یکی از اجزای اصلی پازلی در نظر گرفتهاند که با کامل شدن، رضایت و تجربه کاربری ایدهآل را برای آنها در پی داشته است.

دلیل این امر نیز این بوده است که اغلب کاربران، یکی از وابستگیهای مهم خود به سیستمهای بانکی را هنگام خرید و نیاز به پرداخت احساس میکنند و داشتن خدمات حساب جاری مطلوب در یک سیستم بانکی، بهترین وسیله برای جلب رضایت و حفظ کاربران به شمار میآید.

با این حال برخی از سیستمهای بانکداری مستقیم (Direct Banks)، دست کم در ابتدای امر، زیرساختهای خود را بر مبنای حسابهای سپردهگذاری طراحی و پیادهسازی کردهاند، که به نوبه خود، این پتانسیل را دارد تا این بانکها را در معرض خطراتی جدی قرار دهد. پژوهش نوانتاس ضمن اشاره به این ریسکها و هشدار دادن به سیستمهای بانکداری مستقیم مبتنی بر سپردهگذاری، آنها را دعوت میکند تا با استفاده از حسابهای سپردهگذاری سنتی و معمول خود، دست به برخی فروشهای مکمل یا جانبی بزنند و حسابهای تراکنشی نیز ایجاد کنند.

در حقیقت، حدود یک سوم از کاربرانی که در سیستمهای بانکداری مستقیم افتتاح حساب تراکنشی داشتهاند، کاربرانی هستند که سابق بر این، در این بانکها سپردهگذاری کرده بودند.

اما بحثی که اکنون و در دنیای مدرن امروز مطرح است، بسیار فراتر از چیزی است که بتوان با عنوان «بانک در مقابل بانک» خطاباش کرد. پژوهش نوانتاس نشان میدهد که بسیاری از کاربران امروز خدمات مالی، موازی با حسابهای بانکی خود در بانکهای ملی و بانکهای مستقیمشان، به دنبال افتتاح حساب در یکی از شرکتهای غیر بانکی نوظهوری هستند که آمازون نیز یکی از آنها است.

به نظر میرسد که افتتاح حساب در یکی از شرکتهای فینتکی نظیر آمازون و استفاده از خدمات مبتنی بر فناوری این قبیل ارائه دهندگان، فارغ از سن و سال و موقعیتی که کاربران دارند، یک علاقهمندی شخصی جالب در آنها است و همین نیز میتواند باعث نگرانی سیستمهای بانکداری سنتی شود.

اینکه کاربران، شرکتهای فناوری جدید نظیر گوگل، اپل یا آمازون را به بانکهای منطقهای، بانکهای اجتماعی و اتحادیههای اعتباری ترجیح میدهند، کمی ترسناک است. شاید خدمات جدید مگابانکها و وعده تماس با کاربران و افتتاح حساب برای آنها «تنها با یک شماره تماس»، در دنیای امروز، دیگر چندان جذابیتی برای کاربران ندارد و آنها به دنبال تعامل با موسساتی هستند که نه آن را میبینند و نه حتی سر از کار آن درمیآورند.

شرکتهایی که سخت در فناوری فرو رفتهاند و کاربران را نیز به دنبال خود میکشانند. ضمن اینکه نباید، اهمیت شخصیسازی را نیز دست کم گرفت. اینکه سیستمهای بانکی سنتی، به قانون یک سایز برای همه بسنده کردهاند و تصمیم هم ندارند حرکتی از خود نشان دهند، دلیل خوبی برای کاربران خواهد بود، تا خود را به دست سیستمهای فناورانه مدرنی بسپارند که در تعاملات، کاملاً برای آنها شخصیسازی شدهاند.

نوانتاس تصریح میکند که وقتی این کاربران بلافاصله و بر اساس برخی شواهد و تمایلات رویکرود خود را تغییر داده و به سمت رقبا کشیده میشوند، چندان دور از انتظار نیست که در آیندهای نه چندان دور نیز توسط برخی تازهواردین دیگر ترغیب شوند! در نظرسنجی صورت گرفته توسط نوانتاس، شش مورد از هر ده مورد اذعان کردهاند که علاقه دارند حسابهای خود را در صورت مشاهده تغییرات اساسی و تاثیرگذار به سیستمهای فینتکی جدید انتقال دهند و از این شرکتها پشتیبانی کنند. بنابراین، جای تعجب نیست که یک تغییر اساسی، هجمهای از استقبال را در پی داشته باشد.

این روندها، چالشهای فراوانی را متوجه موسسات مالی کوچک کردهاند، چراکه بخش عمدهای از کاربران آنها علاقه دارند خود را با سیستمهای فینتکی جدید که هر روز نیز به تعدادشان افزوده میشود همراه کنند.

اگرچه کاربران این قبیل موسسات را بیشتر نسل ایکس و بومرها تشکیل دادهاند، اما باید در نظر داشت همانطور که عنوان شد، نسلهای ایکس و بومرها نیز برای انتقال به نسل آینده خدمات مالی اعلام تمایل و آمادگی کردهاند.

با وجود اینکه حجم کاربران نسل هزاره و نسل زِد متمایل به سمت شرکتهای مبتنی بر فناوری بسیار بالا است، اما قریب به نیمی از کاربران نسل ایکس نیز برای این تحول خود را آماده ساختهاند. این رقم، در بومرها اندکی پایینتر و معادل یک سوم از آنها است، اما با این حال، برای موسسات مالی کوچکی که همین بازار را نیز به زور نگه داشتهاند، رقمی قابل ملاحظه و نگران کننده است.

کشف «چیزهای جالب جدید» و جاذبهای را که این اکتشافات دارند، بهویژه در مورد کاربرانی که بهصورت آنلاین خرید میکنند، کار میکنند و حتی زندگی میکنند، نباید دست کم گرفت. تحقیقاتی که از سوی الیپسون / کانورسانت (Epsilon/Conversant) صورت گرفته نشان میدهد، که ۶۷ درصد از خریداران آنلاین، آمازون را نوآورانهترین شرکت خردهٔفروشی جهان میدانند و این رقم، در مورد خریداران اصلی آمازون نیز چیزی در حدود ۷۸ درصد است.

متیو شارپ (Matthew Sharp)، مدیر ارشد دانش کاربری نوانتاس، اذعان میکند که این نظرسنجی، به این نتیجه رسیده است که در عمل، عموم بانکها و موسسات مالی سنتی تفاوت چندانی با یکدیگر ندارند و کاربران، به دلیل اهمیت همین تمایزها، بانکهای مستقیم را به سیستمهای بانکداری سنتی معمول ترجیح میدهند.

به گفته شارپ، بانکهای مستقیم نیز علیرغم داشتن رتبه بالاتر نسبت به سیستمهای بانکداری سنتی نزد کاربران، چالشهای خودشان را دارند. چالشهایی که بازیکنان تجارت الکترونیک جدید، به آنها تحمیل کردهاند.

اگرچه تفاوتها و پتانسیلهای جالب توجه تازهواردین عرصه خدمات مالی، باعث شده تا کاربران – بهویژه جوانترها – بین دوراهی سیستمهای مالی سنتی و ساختارشکنان قرار گیرند، اما به نظر میرسد که این مرزها به تدریج در حال محو شدن هستند.

اگرچه وعده و وعیدهای سیستمهای مالی نوین و شرکتهای فینتکی، آنقدر خوش رنگ و لعاب بوده که تاکنون حجم قابل توجهی از سهم بانکها را، علیرغم حاکمیت تاریخی آنها از بازار از آن خود کرده است، اما مرزهای این نبرد به مرور زمان در هالهای از ابهام فرو میرود. تناقضاتی که تاکنون باعث شده بودند دو حوزه متضاد هم، یعنی سیستمهای دیجیتال / جدید و سیستمهای آفلاین / سنتی در مقابل هم قرار بگیرند، در حال محو شدن هستند.

نوانتاس برای درک بهتر این ابهام، آمازون و سیستمهای بانکی قدرتمند رقیب آن را مثال میزند. اینکه بانکهای بزرگ دنیا، از بلندگوهای هوشمندی نظیر سیستم الکسای آمازون (Amazon’s Alexa) استفاده میکنند تا نیازهای روز کاربران خود را نیز پاسخگو باشند، موضوع مهمی است که وقتی در کنار افتتاح مراکز فیزیکی شرکتهای خردهفروشی بزرگی همچون آمازون قرار میگیرد، کمی گیجکننده میشود.

بانکهای سنتی به فناوریهای مدرن روی میآوردند و سیستمهای آنلاین مدرن نیز سعی دارند تا زیرساختهای خود را از طریق ایجاد پایگاههای فیزیکی و استراتژیهای مبتنی بر خشت و آجر (brick-and-mortar) تثبیت کنند.

با وجود اینکه مدتها است شایعات «بانکداری آمازون» بر سر زبانها افتاده است، اما بعید نیست که این بانکداری، به نوعی تعامل و همکاری با موسسات مالی سنتی و بانکهایی باشد که تاکنون، به شکلی خودمحور به ارائه خدمات پرداختهاند. بدیهی است که آمازون، برای تسریع رشد خود در عرصه جهانی نیازمند قدرت موسسات مالی تثبیت شده و بانکهای بزرگ است و بانکها نیز مجبورند برای نگه داشتن کاربرانشان، با چنین غولهای فناوری بزرگی دست دوستی دهند. و این، یعنی همان محو شدن مرزها!

استراتژیهای بانکداری اومنیچنل: سلاحی مبتنی بر نسل برای جنگ

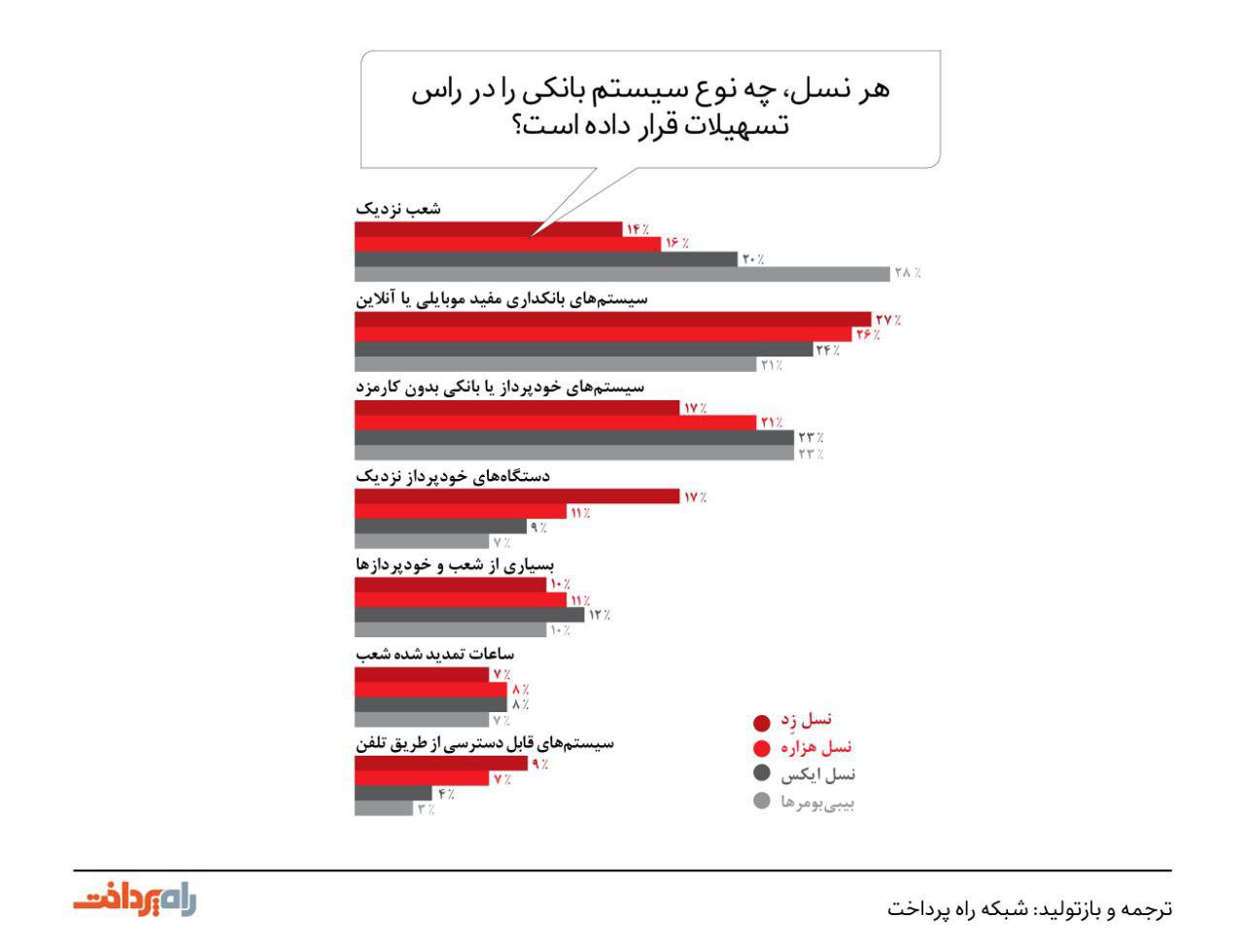

نظرسنجیهای صورت گرفته نشان میدهند که دو نسل در ردههای سنی بالاتر – یعنی نسل ایکس و بومرها – هنوز هم اعتماد خود به سیستمهای بانکداری سنتی را حفظ کرده و شعب بانکی را در در راس هرم تسهیلات قرار دادهاند. ضمن اینکه نوانتاس یادآور میشود، که بانکهای سنتی، هنوز هم حاکمیت سهم بالایی از متولدین قبل از ۱۹۸۰ میلادی را در اختیار دارند و بیش از نیمی از این افراد، کاربران دیرینه بانکها هستند.

اما آنچه که دنیای امروز سعی دارد به هر طریقی نشان دهد این است که علیرغم ترجیح شعب توسط نسلهای کهنسالتر، سلایق و تمایلات کلی کاربران روزبهروز در حال تغییر است و اگر مجموعه کاربران سیستمهای بانکی را در نظر بگیریم، اوضاع نگران کنندهای برای بانکها در حال رخ دادن است. هرچند که همین حاکمیت بر کاربران کهنسال نیز باعث میشود تا بانکهای سنتی، بخش عمدهای از سپردهگذاریها را نگه دارند و سرپا بایستند.

حقیقت مهمی که بازاریابان مالی نیز به آن اشراف دارند این است که لازمه شعب و حیات آنها، مردم هستند. به همین دلیل نیز بازاریابان، برای ترغیب مردم جهت حضور در شعب بانکی و اتکا به این شعب به منظور اهداف مالی خود، مدام سعی میکنند کیفیت ارائه محصولات و تعاملات در شعب را مورد توجه قرار دهند.

اما آنچه که نوانتاس در نظرسنجیهای خود بدان دست یافته جالب توجه است. نوانتاس نشان میدهد که شعب، دیگر آنگونه که قبلا میتوانستند کاربران را تحت تاثیر قرار دهند کارایی ندارند و «اگرچه کاربران از برخورد و عملکرد صحیح مسئولین و کارکنان شعب تقدیر میکنند، اما بر این عقیدهاند که این فاکتورها، دیگر از اهمیت سابق برخوردار نیستند» و نمیتوانند دلیل برتری دادن سیستمهای سنتی نسبت به شرکتهای فناور مدرن باشند.

به عقیده شارپ نیز، این نتایج، پیرو مدل «شعب معدود» است که توسط بسیاری از بانکهای بزرگ در حال پیادهسازی است. بهعبارت بهتر، بسیاری از سیستمهای بانکداری سنتی و موسسات مالی بزرگ، در حال کاهش تعداد شعب بانکی خود در بازارهای جهانی هستند و سعی میکنند ردپای فیزیکی خود را از بسیاری از مناطق کمرنگ کنند. اغلب متخصصین و صاحبنظران صنعت خدمات مالی نیز با چنین مدلهایی موافق بوده و معتقدند که زمان شمارندههای تلویزیونی عظیم و صندلیهای انتظار به پایان رسیده است.

ضمن اینکه به عقیده شارپ، پویایی بازار مدام در حال تغییر و تحول امروز نیز چالش دیگری است که بانکهای منطقهای را هدف قرار داده است. وی اذعان میکند که «بانکهای منطقهای، برای حیات باید خود را بخشی از تمام آن چیزی کنند که معیشت کاربران بدان نیاز دارد» و این امر نیز تنها زمانی میسر خواهد شد که این بانکها قادر باشند در خلال حفظ شعب خود، از ابزارهای دیجیتال مدرن نیز بهره برده باشند.

بانکهای کوچک، اکنون بین مگابانکها و سیستمهای مدرن فینتکی گیر افتادهاند، به همین دلیل نیز منطقی به نظر میرسد که حفظ هر دو جبهه، تنها راهکار نجات از این ورطه معرفی شود.

با پیادهسازی راهکارهای افتتاح حساب دیجیتال مدرنی که میتواند در اختیار کاربران قرار گرفته و آنها را از سوئیچرهایی بالقوه به کاربران دیجیتالی بالفعل تبدیل کند، بسیاری از کاربران نسل جوان و حتی نسل کهنسال و میانٔسال به سمت سیستمهای ارائه دهنده خدمات مالی مدرن و دیجیتال روی خواهند آورد. البته چنین سیستمهایی اکنون نیز در اختیار کاربران قرار گرفتهاند و حجم انبوهی از مشتریان بانکی را از چنگ آنها درآوردهاند.

این راهکارهای افتتاح حساب در صورتی که بهطور کامل توسعه یابند، سهم قابل توجهی در جهش کاربران از خدمات مالی سنتی به دیجیتال خواهند داشت؛ چرا که بسیاری از کاربران مورد نظرسنجی توسط نوانتاس نیز اذعان کردهاند که از فقدان چنین برنامهها و راهکاریی رنج میبرند و دوست ندارند برای افتتاح حساب، مجبور باشند دست به دامان کانالهای مبتنی بر خشت و آجر شوند.

طبق آمار منتشر شده، ۳۵ درصد از کاربران اعلام کردهاند که برای افتتاح حساب با استفاده از راهکارهای دیجتال اقدام کردهاند و این در حالی است که تنها ۲۷ درصد از آنها توانستهاند فرایند افتتاح حساب از طریق راهکارهای دیجیتال را با استفاده از گوشیهای تلفن همراه هوشمند، رایانه و یا تبلتهایشان با موفقیت به اتمام برسانند.

طبق گزارش نوانتاس، افتتاح حساب دیجیتال اکنون به یک «باید» تبدیل شده است و بانکهای سنتی که به دنبال زنده ماندن در طوفان دیجیتال سهمگین امروز هستند، چارهای ندارند جز اینکه با این تحولات همراه شوند. نوانتاس ضمن اشاره به اینکه بانکها باید خود نیز تغییر کنند و بخشی از فرایندهای دیجیتال و مدرن امروز باشند عنوان میکند: «بازبینی کانالهای فروش دیجیتال باید یک الزام حیاتی برای بانکها باشد تا بتوانند از این طریق، کاربران خود را حفظ کرده و توانایی جذب کاربران جدید را داشته باشند تا به سمت جلو حرکت کنند».

منبع: The Financial Brand