پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بانکداری باز وعده و وعیدهای بسیاری به بانکها، شرکتها، کسبوکارهای فینتک و دیگر موسسات مالی میدهد. با این حال بدون انجام هیچ تلاشی در بازار برای استانداردسازی رابطهای برنامهنویسی کاربردی (API)، که برای ایجاد چنین سرویسهایی ضروری است، باید گفت که تمام فرصتهای موجود از بین خواهد رفت.

به نظر میرسد که APIها در عصر جدید راهکارهای پرداخت، بسیار کمککننده و موثر خواهند بود، به ویژه بعد از ظهور دومین دستورالعمل سرویسهای پرداخت (PSD2). استانداردسازی رابطهای فنی موجب ایجاد یک بلاک سازنده الزامی برای سازگاری و انطباق با قانون PSD2 و همینطور استفاده کامل و جامع از فناوری API میشود.

حالا سوالی که این وسط وجود دارد این است که بازیگران بازار چه اقدماتی در کوتاه مدت برای بهرهوری از فرصتهای موجود در PSD2 و بانکداری باز، بردارند.

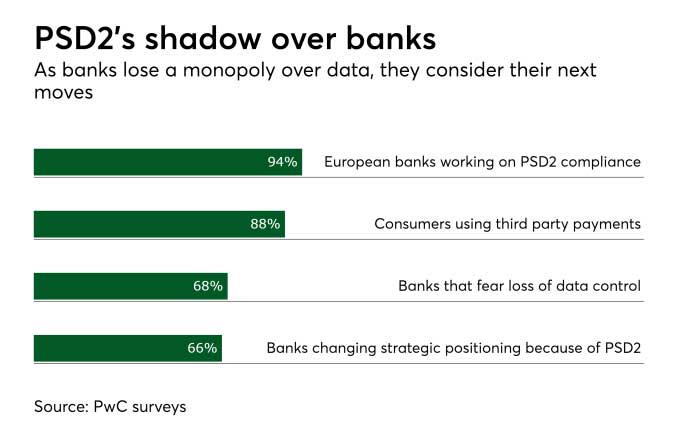

از سپتامبر ۲۰۱۹ قانون PSD2 در بانکها اجرا میشود و به ارائهدهندگان سرویسهای پرداخت مجاز قابلیت دسترسی به حساب بانکی مشتری را در اروپا و از طریق API، میدهد. این قانون را میتوان بهعنوان پیشرفتی به سمت پارادایم بانکداری باز در نظر گرفت و موجب ایجاد مدلهای کسبوکاری جدید و جریانهای درآمدی برای بانکها و شرکتهای ارائهدهنده سرویسهای مالی میشود و این اتفاق به نوبه خود به نفع مشتریان آن موسسات مالی هم میشود.

هرچند که هنوز هم بسیاری از بانکها بهدنبال این هستند که چطور میتوان قانون PSD2 را از یک مسئولیت و وظیفه انطباقی به یک فرصت کسبوکاری تبدیل کرد.

برآورده کردن الزامات مربوط به PSD2 میتواند موجب بهبود کیفیت سرویسها شود و هزینه انجام پرداختها را کاهش دهد و در عین حال موجب دسترسی به سرویسهای جدید هیجانانگیز میشود. پاداش نهایی برای موسسات مالی که چنین سرویسهای پرداخت پیشرفتهای را ارائه میدهند، دستیابی به معماری بانکداری باز است.

بازیگران بازار هم ممکن است به یک دایرکتوری مرکزی مانند PRETA ملحق شوند. درواقع این امر برای موفقیت هرگونه اقدامات مربوط به استانداردسازی API ضروری خواهد بود. همچنین برای بازیگران بازارهای کوچکتر هم توصیه میشود که از طریق انجمنهای بانکداری محلی خود در چنین اقداماتی مشارکت داشته باشند.

درواقع عملیاتی کردن PSD2 و اطمینان حاصل کردن از این موضوع که رابطها قابلیت همکاری و تبادل اطلاعات را دارند، برپایه توافق موثر استانداردهای مشترک و نیز میزان هماهنگی بین بازیگران بازار استوار است. امکان دسترسی به حسابهای بانکی مشتریان به شیوهای غیرسازمانیافته یا غیرمنطقی میتواند تمام فرصتهای PSD2 برای بازار را به خطر بیندازد.

منبع: Payments Source