پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

نقش راهکارهای مدیریت خدمات فناوری اطلاعات در تحول دیجیتالی بانکها / حلقه مفقوده بانکداری دیجیتال

کاوه رعدی؛ مدیر بازاریابی و فروش گروه فناوری پرند، ماهنامه عصر تراکنش/ مشتریان بانکها متقاضی خدمات جدید بر بستر فناوری هستند، کسبوکارهای چابک فینتک گوی این رقابت را ربودهاند، در این شرایط راهکارهای مدیریت فناوری اطلاعات میتواند به بانکها برای ارائه خدمات بانکداری دیجیتال به مشتریان کمک کند.

امروزه دیگر بر کسی پوشیده نیست که ارائهدهندگان خدمات بانکداری و پرداخت در میان یک تحول شگرف قرار دارند. تعدد کانالهای دیجیتالی ارائه خدمات بانکداری و پرداخت از یک سو به بالا رفتن سطح انتظارات مشتریان منجر شده و از طرف دیگر ظهور شرکتهای چابک فناوری مالی که تحت عنوان «فینتک» ها شناخته میشوند نیز به پیچیدگی اکوسیستم بانکداری و پرداخت افزوده است.

در این میان بانکها باید بتوانند ضمن تطبیق خود با قواعد جدید این اکوسیستم پیچیده با فائق آمدن بر چالشها، نهتنها جایگاه پیشین خود را حذف کنند؛ بلکه از این روند جدید به نفع کسبوکار خویش بهرهبرداری کرده و این پیچیدگی نوین را به فال نیک گرفته و در راستای تحول دیجیتالی مترصد نوینسازی کسبوکار خویش بر پایه کاهش هزینهها و افزایش جریانهای درآمدی باشند.

تاکنون هر گاه از بانکداری دیجیتال سخن به میان آمده است، بیشتر به برنامههای کاربردی اشاره شده که مشتریان بانک با آنها سروکار دارند، اما در واقعیت تحول دیجیتالی امری پیچیده و حساس است که تحقق آن بیش از برنامههای کاربردی به زیرساخت مجهز فناوری اطلاعات بهعنوان ستون فقرات خود وابسته است. بانکها و شرکتهای پرداخت در اکوسیستم پیچیدهای مشتمل بر شمار بالایی از داراییها، کارکنان و پیمانکاران و از همه مهمتر نهادهای بالادستی در نقش رگولاتور که لزوماً دستورالعملها و الزاماتشان با نگاه جدید تحول دیجیتالی همراستا نیست، فعالیت میکنند.

به همین دلیل نقش فناوری اطلاعات در این بنگاهها پررنگتر از پیش خواهد بود؛ چراکه اولاً بستر اصلی تحول دیجیتالی فناوری اطلاعات است و این بستر صرفاً به اپلیکیشنهای جدید محدوده نمیشود، بدیهی است برای انجام یک تراکنش موفق از طریق یک اپلیکیشن بانک مجبور به مدیریت اکوسیستمی پیچیده؛ از زیرساخت و تجهیزات گرفته تا لایههای متعدد نرمافزاری در یک معماری سرویسگراست و ثانیاً فناوری اطلاعات دارای بیشترین پتانسیل برای مدیریت کردن الزامات و انطباق بر اساس آییننامههای رگولاتور یا بخشنامههای داخلی است.

پیشرانهای اصلی بانکداری دیجیتال

آمارهایی جهانی در خصوص فشار کاربران تکنولوژی برای تغییر شکل صنعت بانکداری، پرداخت و خدمات مالی حاکی از آنند که:

- 90 درصد معاملات کاربران نسل میلنیال با بانکها فقط از طریق آنلاین صورت گرفته و نیمی از آنها از طریق تلفنهای هوشمند انجام میشوند.

- بانکها فقط میتوانند هفت درصد محصولات را بهصورت کاملاً (end to end) دیجیتالی مدیریت کنند.

- تا سال 2020 انتظار میرود 75 درصد فشار کاری بانکها مختص کاربران نسل میلنیال باشد.

- تا سال 2020، 85 درصد کاربران از فناوری برای امور مالی خود استفاده خواهند کرد.

بر این اساس میتوان پیشرانهای اصلی بانکداری دیجیتال را به این صورت برشمرد:

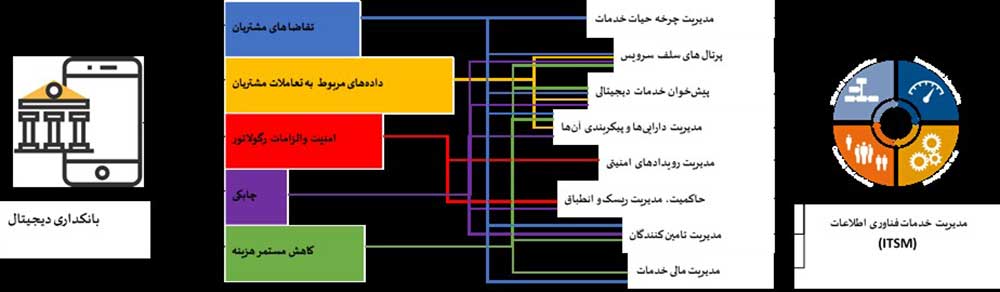

- تقاضای مشتریان؛

- دادههای مربوط به تعاملات مشتریان؛

- امنیت و الزامات رگولاتور؛

- چابکی؛

- کاهش هزینه بهصورت مستمر.

در ادامه بهصورت مختصر هر یک از این پیشرانها را تفسیر و به راهکارهای مبتنی بر مدیریت خدمات فناوری اطلاعات جهت فائق آمدن بر این شرایط اشاره میکنیم.

تقاضای مشتریان

این پیشران به تنوع روزافزون انتظارات مشتریان و دسترسی آنها به خدمات بانکداری و پرداخت از طریق کانالهای متعدد اشاره دارد.

امروزه غالب سامانههای بانکداری و پرداخت بهصورت مشتریمحور طراحی شدهاند، اما خدماتی که بانکها و شرکتهای پرداخت ارائه میدهند، در سامانههای مختلف توزیع شدهاند. معاونت فناوری اطلاعات بانکها باید بتوانند در نقش یک رهبر ارکستر از طریق مدیریت یکپارچگی این سامانهها محوریت مشتری را حذف کرده و تقاضاهای آن را که ممکن است چند واحد مختلف از کسبوکار بانک را درگیر کند، تحقق بخشند.

دادههای مربوط به تعاملات مشتریان

این پیشران به ارائه پیشنهادهای نوآورانه شخصیسازیشده برای مشتریان اشاره دارد. مشتریان روزبهروز بیشتر خواستار این هستند که تجربه کاربری یکسانی نهتنها در تمامی کانالهای بانک (مفهوم اومنیچنل)، بلکه در سایر خدمات مالی خود (از جمله پرداخت، بیمه، بورس و…) داشته باشند. فینتکها هم به این انتظارات مشتریان پاسخ داده و هم به شدت گرفتن آن دامن میزنند.

امنیت و الزامات رگولاتور

این پیشران به صیانت از اطلاعات کاربران و حفاظت از برند بانک در مقابل هکرها و سودجویان و نقش حاکمیتی بانک مرکزی اشاره دارد. به خاطر حساسیت تراکنشهای مالی، امنیت برای بانکها و شرکتهای ارائهدهنده خدمات پرداخت از اولویت بالایی برخوردار است به همین دلیل بودجههای قابل توجهی جهت افزایش سطح امنیت سامانهها و اطلاعات کاربران صرف میشود. از طرف دیگر با توجه به نقش حساس بانکها در اقتصاد هر کشور، رگولاتورها نقشی غیرقابل چشمپوشی در تدوین قواعد کسبوکار بانکی دارند؛ بنابراین بانکهایی که مترصد تحول دیجیتالی هستند، باید ابزارهای لازم را جهت حصول اطمینان از امنیت سامانهها و انطباق با الزامات رگولاتور بهصورت الکترونیکی تدارک ببینند.

چابکی

این پیشران به پویایی بانک در پاسخ به انتظارات و شرایط دائماً در حال تغییر محیط کسبوکار اشاره دارد. بانکها در طول چند دهه گذشته بارها مجبور شدهاند معماری (سازمانی و فناوری اطلاعات) خود را تغییر دهند (بانک 1، 2، 3 و اکنون 4) و این پویایی روز به روز شتاب بیشتری به خود میگیرد. به همین دلیل فناوری اطلاعات بانکها باید بتوانند مدیریتی سیستماتیک روی چرخه حیات خدمات داشته باشند و در هر مرحله خدمات را متناسب با تقاضاهای جدید مشتریان یا الزامات جدید رگولاتور «تغییر» دهند. مدیریت خدمات فناوری اطلاعات همچنین با ارائه خدمات از طریق خودکارسازی حداکثری و سلفسرویس، گلوگاههای فرایندهای اصلی و پشتیبان ارائه خدمات را برطرف کرده و زمان پاسخگویی به درخواستها و تغییرات را کاهش میدهد.

کاهش هزینه بهصورت مستمر

شاید این پیشران با صورتهای مالی بانکها و شرکتهای پرداخت ایران همخوانی نداشته باشد، ولی واقعیت این است که یکی از محرکها و انگیزههای اصلی بانکهای جهان از تحول دیجیتالی، کاهش مستمر هزینههای آنهاست؛ از هزینههای مربوط به مدیریت و نگهداری زیرساخت فناوری اطلاعات گرفته تا هزینههای توسعه خدمات و محصولات جدید.

تعامل بانکها با فینتک به کاهش هزینههای توسعه محصولات و خدمات جدید و افزایش درآمد خواهد انجامید (چراکه عموماً مدل مشارکت تسهیم درآمد را برمیگزینند)، روند افزایش تراکنشهای کاملاً دیجیتالی در مقابل تراکنشهای حضوری (شعبه، کیوسک یا خودپرداز) نیز به کاهش هزینههای سربار (نگهداری شعب و تجهیزات) خواهد انجامید، بنابراین کافی است با کمک مدیریت خدمات فناوری اطلاعات نسبت به مدیریت بهرهوری اکوسیستم پیچیدهتر قدم برداشت تا هزینهها بهصورت مستمر کاهش یابند.

- راهکارهای مدیریت خدمات فناوری اطلاعات جهت فائق آمدن بر این شرایط عبارتند از:

مدیریت چرخه حیات خدمات: ابزارهای مدیریت چرخه حیات خدمات به بانک کمک میکنند تا پویایی کافی جهت انطباق خدمات خود با محیط کسبوکار را در تمامی مراحل چرخه عمر خدمات (ایده، طراحی، پیادهسازی، عملیاتیسازی، روزآمدی و… تا خروج از سبد خدمات و محصولات) بهصورت جامع و 360 درجه در اختیار داشته باشد. - پرتالهای سلفسرویس: این پرتالها به کاربران امکان میدهند که درخواستهای خود را تا حد امکان بهصورت سلفسرویس رفع و رجوع کرده و با دستیابی به پایگاههای دانشی متنآگاه بتوانند بدون نیاز به مراجعههای حضوری و تلفنی، بهصورت کاملاً دیجیتالی پاسخ سؤالات خویش را دریافت کنند.

- پیشخوان خدمت دیجیتالی: این محیطها مبتنی بر کارتابلها، موتور گردش کار و موتور قواعد و شرایط هستند. کارشناسان بانک میتوانند با تکیه بر این قابلیتها بدون نگرانی در خصوص اولویتبندی اموری که به آنها محول میشود، بر اساس جریانهای کاری و قواعدی که از پیش در سیستم تعریف شده است، به ارائه خدمات به مشتریان بپردازند.

- مدیریت داراییها و پیکربندی آنها: رهبران ارکستر باید بتوانند برای نواختن یک قطعه به سازها و نوازندههای مختلف بهصورت همگام و هماهنگ فرمان دهند. فناوری اطلاعات بانک نیز برای ارائه یک خدمت بانکداری دیجیتال یا پرداخت الکترونیک باید بتواند سامانهها و تجهیزات متعدد که در ارائه آن خدمت نقش دارد (از سامانه کربنکینگ و کانالها و سامانههای بینبانکی گرفته تا سرورها و تجهیزات فیزیکی) را در آن واحد مدیریت کند. بدیهی است غالباً برای این کار بانک باید با پیمانکاران متعدد نیز در ارتباط باشد و در صورتی که این ارتباط نیز دیجیتالی نباشد، خود مانعی است بر سر بانکداری دیجیتال (همانطور که پیشتر اشاره شد بانکها فقط میتوانند 7 درصد محصولات خود را بهصورت کاملاً دیجیتالی مدیریت کنند.)

- مدیریت رویدادهای امنیتی: کارشناسان امنیت بانک باید با کمک ابزارهای نظارت و مدیریت رویداد پیش از اینکه رویدادها به مشکل تبدیل شده و به کسبوکار بانک خسارت وارد آورد، از آنها مطلع شده و امکانات لازم جهت مدیریت آنها را داشته باشند.

- حاکمیت، مدیریت ریسک و انطباق: راهکارهای مدیریت خدمات فناوری اطلاعات میتوانند الزامات آییننامهای را منطبق با روالهای مصوب داخلی و الزامات رگولاتور در تمامی فرایندهای ارائه خدمات به مشتریان تسری داده و در صورت وقوع مواردی خارج از روال، ذینفعان را مطلع ساخته و بر اساس روالهای از پیش اندیشیدهشده ریسکهای آن را مدیریت کنند. این امر به افزایش حاکمیت فناوری اطلاعات در راستای حاکمیت سازمانی و بر اساس انطباق با الزامات رگولاتور میانجامد.

- مدیریت طرف ثالث و تامینکنندگان: غالب بانکها برای ارائه خدمات خود به تامینکنندگان و پیمانکاران متعددی وابسته هستند، ظهور استارتآپهای فینتک نیز به شمار طرفهای ثالثی که در سبد خدمات بانک تاثیرگذارند، میافزاید و این ازدیاد در حالی است که تمامی این طرفهای ثالث در پشت برند بانک مخفی شدهاند. فناوری اطلاعات بانکها با مکانیسمهای مدیریت تامینکنندگان در راهکارهای مدیریت خدمات فناوری اطلاعات میتوانند بر اساس توافقنامههای مشخص خدمات دریافتشده از این طرفهای سوم را مدیریت و روی تأثیر آنها بر کسبوکار خود نظارت دقیق داشته باشند.

- مدیریت مالی خدمات: راهکار مدیریت خدمات فناوری اطلاعات در نهایت به بانک کمک میکند تا بتواند بهای تمامشده خدمات خود را با دقت بسیار بالایی محاسبه کند (بر اساس اطلاعات متنوعی از زمانهای کاری صرفشده روی ارائه خدمات، قراردادهای پیمانکاران گرفته تا مواردی مانند جرائم تراکنشهای ناموفق). در صورت پیادهسازی بالغ نظام مدیریت خدمات فناوری اطلاعات با توجه به یکپارچهگی فرایند ایجادشده جهت ارائه و عملیات خدمات، زمینههای بهبود خدمات از جمله کاهش هزینههای ارائه خدمات نیز نمایان میشود.

در شکل ارتباط بین ابعاد مختلف راهکارهای مدیریت خدمات فناوری اطلاعات و پیشرانهای بانکداری دیجیتال قابل مشاهده است.