پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

آمازون تهدید جدی برای بانکها است / آیا این شرکت فناوری میتواند بهتر از بانکها عمل کند؟

چالش موجود برای بانکها و رقابتی که این میان جریان دارد نه کوچک است و نه ساده. با توجه به اینکه آمازون قصد دارد تا با همکاری یک بانک محصولی مشترک، موبایل دوست و مشابه حساب جاری به مشتریان جوان ارائه دهد بنابراین میتوان گفت که رقابت برای مشتریان بانکداری خرد ایالات متحده در حال تشدید شدن است.

همین چند وقت پیش بود که اخباری منتشر شد مبنی بر اینکه آمازون برای ایجاد یک حساب جاری بانکی با بانک جیپی مورگان چیس در حال مذاکره است تا بتواند این محصول را به مصرفکنندگانش ارائه دهد. از آنجایی که ۸۰ درصد از مشتریان آمازون پرایم در ایالات متحده گفتند که این حساب بانکی رایگان آمازون را امتحان و بررسی خواهند کرد بنابراین میتوان به این نتیجه رسید که فرصت پیش رو برای آمازون فرصتی به غایت فوقالعاده است و میتواند تهدید بزرگی برای بانکها باشد.

جاستین پست، تحلیلگر اینترنت در شرکت مدیریت ثروت مریل لینچ به مشتریان میگوید: «ما فکر میکنیم که هدف آمازون از توسعه و گسترش پیشنهادات مالیاش بیشتر افزایش تعاملات در بازار خودش باشد تا اینکه بخواهد در بخش مالی ساختارشکنی به وجود آورد.»

به عقیده پست، حرکت بیشتر به سمت ارائه سرویسهای مالی به آمازون کمک میکند تا دسترسی مستقیمی به دادههای مالی مصرفکنندگان داشته باشد. اما دلیل انجام این کار توسط آمازون هرچه که باشد و به هر نحوی که انجام شود، باید گفت که ورود آمازون به صنعت بانکداری میتواند زنگ خطری برای بانکهای کنونی بزرگ و کوچک محسوب شود.

اما چرا آمازون و چرا حالا؟ شروع این ساختارشکنی خیلی وقت است که رخ داده. اول از همه انتظارات مصرفکننده طی دهههای گذشته و در حوزه تجربه کاربری، تغییر پیدا کرد. قبلا مصرفکنندگان تجربه بانکی را میان بانکهای مختلف مقایسه میکنند. اما امروزه این مقایسه تجربه بانکی میان بانک خودشان و تجربههای شخصیسازیشده، دیجیتالی و بومی که با دیگر برندهای شناختهشدهای مانند نتفلیکس، اسپاتیفای، فیسبوک، پینترست و آمازون دارند، مقایسه میکنند.

اپلیکییشنهایی مانند ونمو و پیپل با ارائه محصولات نوآورانه، مصرفکنندگان را به تجربههای بانکی که بیشتر شبیه به تجربههای فناوری هستند عادت میدهند و به نظر میرسد که مصرفکنندگان هم به این عادت رفتاری جدید روی خوش نشان میدهند. ونمو که یک اپلیکیشن پرداخت موبایلی فرد به فرد است نزدیک به ۲۳ میلیون کاربر در ایالات متحده و پیپل نزدیک به ۲۵۰ میلیون در سراسر دنیا دارد.

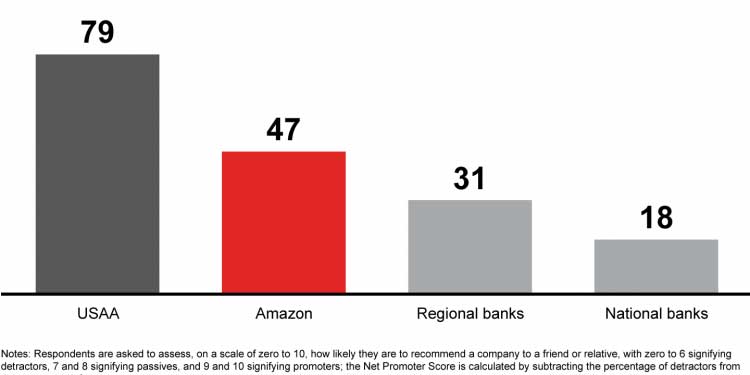

اعتبار و اعتماد بانکهای سنتی میان مصرفکنندگان بعد از اتفاق «رکود بزرگ» از بین رفت؛ بهخصوص در میان میلنیالها. سال گذشته نظرسنجی WEF’s Global Shapers Survey نشان داد که ۴۴ درصد افراد حاضر در این نظرسنجی با عادلانه و صادقانه بودن عملکرد بانک خود موافق نبودند.

از میان ۳۰ هزار نفر میلنیالی که در این نظرسنجی شرکت کردند، تنها ۲۸ درصدشان گفتند که به بانکها اعتماد دارند. شاخصی به نام شاخص خالص مروجان که میزان وفاداری مشتریان را نشان میدهد هم آماروارقام مشابهی دارد. جایی مانند آمازون با شاخص خالص مروجان ۴۷ نسبت به بانکهای منطقهای و ملی رتبه به نسبت بالاتری دارد.

چنین اتفاقی برای بانکها به چه معناست؟

مرز میان صنایع کمرنگ میشود

اول از همه باید گفت که بانکها به این زودیها از بین نمیروند. به جایش مرز میان بانکها، فینتک و غولهای فناوری کمرنگ و کمرنگتر میشود. شرکتهای بزرگ فناوری سرویسهای پرداخت، ارائه وام و دیگر سرویسهای مالی را هم به محصولات خودشان اضافه میکنند. از طرف دیگر هم بانکها بیشتر شبیه به شرکتهای فناوری میشوند و حتی برخی از آنها از همین حالا در حال بازسازی و نوسازی خودشان هستند.

یکی از راهحلهای موجود مشارکت با شرکتهای فناوری جهت باز شدن جریانهای درآمدی جدید است و در این مورد میتوان به اخبار منتشرشده در راستای همکاری میان جیپی مورگان چیس و آمازون اشاره کرد. راهکار دیگر این است که به یک بازیگر زیرساخت تبدیل شد. برای مثال رفیدور سولوشنز (شرکت تابعه فیدور بانک) محصولات بانکداری بهعنوان سرویس ارائه میدهد.

همگام با داده

آمازون ممکن است بداند که مشتریان در آمازون چه کارهایی انجام میدهند اما بانکها دادههای عمیقتری در رابطه با رفتار خرج کردن و نیازهای مالی مشتریانشان دارند؛ ازجمله اینکه آنها چه زمانی حقوق دریافت میکنند، چه زمان و چه چیزی خریداری میکنند، از هزینههای ثابتی مانند حق عضویت باشگاه و حق اشتراکشان باخبراند و از زمان سررسید پرداخت وامشان هم آگاهی دارند.

بانکهایی که از چنین مزایایی استفاده کنند میتوانند پیشرو در مسیر باشند و با ارائه محصولات جدید و معنادار برای کاربرانشان، تجربه بهبودیافته و شخصیسازیشدهای به آنها ارائه دهند.

غرق در مشتری شوید

با در دست داشتن این دادهها، بانکها بایستی با قدرت بیشتری در حوزه تجربه مشتری پیش روند و آن را به یک تجربه مدرن و فناورانه بدل کنند. زمانی که بانک یک تجربه دیجیتال شخصیسازیشده برای مشتریانشان فراهم کنند، به نوعی آنها را قدرتمند میسازند. دیگر کنترل در دست مشتری خواهد بود که و خودش تصمیم میگیرد که چه زمان و چگونه با بانکهایشان تعامل کنند.

به این ترتیب بانکها میتوانند مدل آمازون را در پیش بگیرند و روی زیرساختهایی که از تجربه مشتریان پشتیبانی میکند، کار کنند. زمانی که بانک این کار را با دادههایی که در دست دارد ادغام کند، کار برای آمازون به مراتب سختتر خواهد شد.

بانکها باید توسعه یابند

همانطور که گفتیم چالش و رقابت برای بانکها چندان کماهمیت و ساده نیست. تهدید آمازون تهدیدی جدی است. برای توانایی رقابت، بانکها باید تکامل پیدا کنند. این بدان معنا است که باید از تجربههای موجود و مشابه مانند آمازون استفاده کنند، با شرکتهای فناوری مشارکت کنند، مدلهای کسبوکاریشان را بازسازی کنند و از همه مهمتر اینکه تجربهای به معنای واقعی شخصیسازیشده و لذتبخش به مشتری ارائه دهند.

منبع: Paymentsjournal