پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

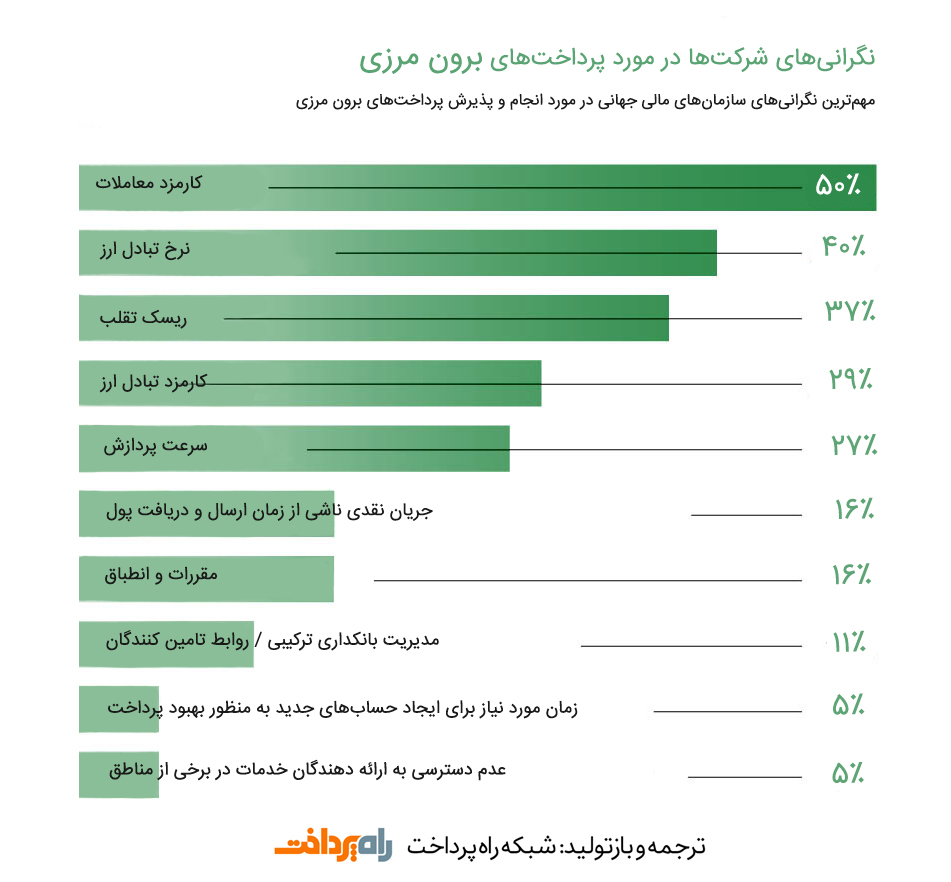

اگر اخیرا مجبور به انتقال وجه بین دو کشور مختلف شده باشید، احتمالا به خوبی میدانید که روشهای مورد استفاده برای این امر، دیگر پاسخگوی عصر جدید نیستند. فرایندهایی بسیار کند، غیرشفاف و هزینهبر که میتوانند کاربران را از امتحان دوباره آنها فراری دهند. در همین راستا، بانکهای بینالمللی سراسر جهان روی استفاده از راهکارهایبل دیجیتال قرن ۲۱، به منظور فراهم کردن روشهای پرداخت برون مرزی سریعتر، مقرون به صرفهتر، قابل اطمینانتر و شفافتری صحبت میکنند که بتواند عرصه بانکداری بینالملل را متحول کند.

اگرچه به نظر میرسد که این تحول نقشی کوچک در آینده نظام مالی جهان خواهد داشت، اما باید متذکر شد، که بر اساس گزارش مکنزی:

پرداخت بینالمللی در سال ۲۰۲۰ میلادی، صنعتی ۲ میلیارد دلاری خواهد بود که با حسابی سرانگشتی، چیزی در حدود یک سوم از درآمدهای بانکی را تشکیل میدهد.

ضمن اینکه با رشد فناوری و پیوستن تدریجی همه ما به اقتصاد بینالمللی، پول در گردش در این حوزه سر به فلک خواهد گذاشت. بحث بر سر استفاده از بلاکچین در پرداخت برون مرزی است و اینکه این ایده تا چه میزان میتواند پیش رفته و انتظارات بانکها و کاربرانشان را تامین کند.

بلاکچین، این دفتر کل توزیعشده که مبنای ارزهای رمزنگاریشده است، بهعنوان یکی از راهکارهای ایدهآل در صدر اخبار و توجهات قرار گرفته است. تقریبا ۹۰ درصد از بانکهای سرشناس اروپایی، آمریکای شمالی و استرالیایی، در حال کار بر روی پروژه پیادهسازی بلاکچین در پرداخت برون مرزی هستند و در حال حاضر، میتوان آن را داغترین فناوری جهان قلمداد کرد.

نقطه قوت و منحصربهفرد فناوری بلاکچین، که مخالفان دو آتشهی این فناوری به شکل ناباورانهای سعی در انکار آن دارند، قابلیت دسترسی به توافق دوجانبه از طریق این دفتر کل توزیعشده، بدون دخالت عامل سوم است. قابلیتی که به مذاق بانکهای بینالمللی خوش آمده است. برخی میگویند که این فناوری، تنها یک راهکار نابالغ و ناپخته برای مشکلات کنونی است و برخی دیگر آن را متحول کننده فرایندهایی میدانند که در حال حاضر برای انجام پرداختهای برون مرزی خود در اختیار داریم. با وجود حرکت رو به جلوی بسیاری از شرکتها و بانکهای جهانی در راستای رشد بلاکچین، سوئیفت (Swift) از جمله مثالهایی است که سعی دارد در جهت مخالف حرکت کند. پس جدال هنوز پابرجاست.

دفتر کل توزیعشده بلاکچین بسیار کارآمد، دقیق و قابل اعتماد است؛ اما نیاز به زیرساختها و سیستمهای مناسب دارد. این فناوری نوین، با وجود تمام پتانسیلهای خود برای پاسخگویی به جدیدترین نیازهای کاربران در صنعت خدمات مالی و حتی غیرمالی، این روزها دوران ناامید کنندهای را سپری میکند و به اصطلاح، آماده میشود تا وارد قسمت شیب سرخوردگی (trough of disappointment) چرخه هایپ گارتنر شود.

مرحلهای که عدهای از طرافداران و استفاده کنندگان از فناوری دلسرد شده و آزمایشها و برنامههای خود را برای پیوستن به کسبوکارهای زودبازدهتر کنار میگذارند. اما با این حال، هنوز هم میتوان روی قابلیتهای بالقوهی این فناوری در پاسخگویی به نیازهای پرداختی در سطح بینالمللی حساب باز کرد. دلیل این پافشاری برای استفاده از بلاکچین، رهایی از واسطههای سوم شخصی است که اکنون با آن دست به گریبانیم. این تحول پارادایم یا الگوواره، زمانی پررنگتر خواهد شد که فقط دو طرف معامله، با دیدگاهی مشترک و یکسان از فرایندهای انجام آن (در نهایت شفافیت) حضور داشته باشند.

کوانگیی وی (Kuangyi Wei)، مدیر تحقیقاتی گروه پارکر فیتزجرالد (Parker Fitzgerald)، اظهار میکند:

«پس از یک قرن که هزینههای تبادلات مالی بدون تغییر قابل ملاحظهای همچنان بالا باقی مانده است، دفتر کل توزیعشده میتواند تغییر دهنده روال بازی در این صنعت باشد. زمانیکه این فناوری بیاید، صرفهجویی در هزینههای مذکور میتواند تا یک سوم از هزینههای عملیاتی کنونی نیز پیش برود.»

تنها چیزی که میتواند مورد نیاز بانکها بوده و از لحاظ مالی به نفع آنها باشد، نگهداری موقت پول کاربران به منظور انتقال آن در مدت زمانی نسبتا طولانیتر به بانکها و کشورهای مقصد است که با صرفنظر از این مورد، فناوری بلاکچین سایر نیازهای سیستمهای بانکی بینالمللی را به بهترین نحو پاسخ میدهد. ضمن اینکه باید توجه داشت که در حال حاضر، ارائه دهندگان پرداخت ملزم هستند تا هر دو طرف معامله در کشورهای مختلف (و طبیعتا دارای ارز ملی مختلف) را توسط ارز محلی آن منطقه شارژ کنند. مسالهای که علاوه بر تحمیل هزینههای هنگفت، حجم معاملات کاربران را نیز به شدت کاهش میدهد. دفتر کل توزیعشده بلاکچین، این نیاز و مشکل را حذف کرده است.

بلاکچین، بهعنوان سیستمی که شفافیت و اعتماد زیربنای اصلی آن است، به تمام افراد اجازه میدهد تا روی آن ثبت انجام دهند. بنابراین، این ثبتها بدون نیاز به عامل واسطه، برای تمام اعضای بلاکچین قابل بازبینی و تایید بوده و علاوه بر ارتقای ایمنی، سرعت و کارایی انتقال وجوه را نیز بهبود میبخشد.

اتو بنز (Otto Benz)، مدیر خدمات فنی پرداخت لیولذر بانکینگ گروپ (Lloyds Banking Group) میگوید:

«تمام طرفین فعال در فرایند پرداخت، ملزم به بررسی و تصحیح دادهها در هر سطحی هستند. دفتر کل توزیعشده میتواند منبعی کاملا در دسترس و قابل رمزنگاری و پلتفرمی قابل اعتماد ارائه دهد که در آن، تمام طرفین شرکت کننده دسترسی یکسانی به دادهها داشته باشند.»

خصوصاً شرکتهای کوچک و متوسط، از جمله کاربرانی هستند که از فرایندهای پرداخت کنونی رنج میبرند. مارکوس تریچر (Marcus Treacher)، رئیس حسابهای استراتژیک ریپل (Ripple) اذعان میکند: «انجام یک فرایند پرداخت برون مرزی برای کسبوکارها هفتهها طول میکشد و این امر حرکت کسبوکارهای کوچک را سد کرده و بین مشتریان و تامین کنندگان ایجاد اصطکاک میکند.»

پس از یک قرن که هزینههای تبادلات مالی بدون تغییر قابل ملاحظهای همچنان بالا باقی مانده است، دفتر کل توزیعشده میتواند تغییر دهنده روال بازی در این صنعت باشد.

سایر سیستمهای خدماتی و فروشگاهی، از موتورهای رزرو هتل گرفته تا وبسایتهای حراجی که روزانه میلیونها میکروپرداخت بینالمللی را انجام میدهند، نیز با همین مشکل دست به گریبانند.

شرکت کالیفرنیایی ریپل، بیش از دیگران خود را درگیر ایدهی استفاده از فناوری بلاکچین در این صنعت کرده است. شرکتی که در حال حاضر با بیش از ۱۰۰ موسسه مالی از سراسر جهان، نظیر بانک انگلستان (Bank of England) و غیره، برای استفاده از بلاکچین در پرداخت برون مرزی همکاری میکند. اما ریپل، که پشتش به سانتاندر (Santander) گرم است، معتقد است که فناوری دفتر کل توزیعشده بلاکچین، در حال حاضر به اندازه کافی برای مقایسبندی در حد بانکها مناسب نبوده و نمیتواند حریم خصوصی مورد نیاز سیستمهای بانکی را تامین کند. تریچر در این باره توضیح میدهد:

«جای دادن همه تراکنشهای دنیا در یک بلاکچین غیرممکن است. ضمن اینکه موسسات نیازهای متنوعی در رابطه با فرایندهای پرداخت دارند و یک بلاکچین منفرد قادر به ارائه تمام این خدمات نیست.»

به همین دلیل است که ریپل و دیگر شرکتها، به دنبال توسعه پروتکلهای دفتر کل درونی (inter-ledger protocols) هستند تا بتواند از سوی همگان مورد پذیرش قرار گیرد. زمانیکه اپراتورهای غیرهمزبان از کشورهای مختلف پشت سیستمهای پرداخت برون مرزی قرار میگیرند، هیچ درکی از زبان یکدیگر ندارند و این امر فرایند پرداختها را کندتر میکند. با انجام یک لولهکشی مالی بین کشورها از طریق بلاکچین، این فناوری منحصربهفرد، قابلیتهای خود را بیش از پیش نشان خواهد داد.

پیچیدگیهای زیاد دفتر کل توزیعشده بلاکچین و دشواری پیادهسازی آن در مقیاس عملی

شاید واژه بدقلق، بهترین تعبیر برای دفاتر کل توزیعشده باشد. قبول داریم که وقتی پایگاههای داده متداول توسط شبکهای از رایانهها، به جای استفاده از یک سیستم کنترل کننده متمرکز، پشتیبانی شده و به وسیله رمزنگاری تحت فناوری بلاکچین امنیت آن برقرار میشود، میتوان قدرت رایانهای مورد نیاز برای پاسخگویی به تمام نیازها و انطباقات لازم را متصور شد. اما مشکل زمانی رخ نموده و بغرنج میشود که تعداد پرداختهای برون مرزی، بانکهای بینالمللی و حوزههای قضایی رو به فزونی میگذارد.

به همین علت است که با توجه به سطح فناوری کنونی و مقیاسی که بلاکچین ارائه میدهد، سیستمها و پایگاههای داده متمرکز فعلی معقولتر از بلاکچین به نظر میرسند. اتو بنز میافزاید: «حفظ مجموعه کلانی از تراکنشها در خلال کل نسخههای کپی شده دادهها، مشکل اساسی علم کامپیوتر است. برای اینکه دفتر کل توزیعشده بتواند بهصورت یک محصول مورد استفاده قرار گیرد، تمامی موسسات ناچار به استفاده از روشها و دستورالعملهایی مشابه هستند.»

البته در حال حاضر تعداد موسسات و انجمنهایی که برای ایجاد و ارتقای استانداردهای دفاتر کل توزیعشده مبتنی بر بلاکچین ایجاد شدهاند نیز کم نیستند. موسساتی که در پی افزایش سطح مقبولیت این فناوری نوین در سطح جهانی هستند. یوتیلیتی ستلمنت کوین (Utility Settlement Coin)، مثال بارزی از این پویشها است که بهعنوان یک سیستم انتقال پول نقد، از فناوری بلاکچین در پرداخت برون مرزی و بازارهای مالی و سازمانی جهان استفاده میکند. هرچند که این هنوز، آغاز کار است.

شرکتهای ارائه دهنده خدمات مالی، نگران ایده شبکه اشتراکی هستند؛ چرا که به رقیبان آنها، اجازه دسترسی به رکوردهای مربوط به تمام تراکنشهایشان را میدهد.

به همین دلیل است که سوئیفت، با ۴۵ سال سابقه درخشان و یکی از قدرتمندترین سیستمهای ارائه دهنده پرداخت جهانی، هنوز هم تمایلی به حرکت در راستای پذیرش و توسعه این فناوری مدرن ندارد. این تعاونی، تحت فعالیت هزاران بانک از سراسر جهان است و هنوز هم بیش از نیمی از پرداختها و تراکنشهای برون مرزی جهان را در اختیار خود دارد. شرکتی که سر جای خود نشسته است و کاری به پتانسیلهای پرهیاهوی فناوری بلاکچین و شعارهای اغوا کننده آن در مورد شفافیت، نقل و انتقالات فوق سریع، پیشبینی کارمزدها، ردیابی سرتاسر یا کاربر به کاربر و مزایایی از این دست ندارد. دلیل راهاندازی و توسعه سرویس نوآوری پرداختهای جهانی سوئیفت یا GPI (Global Payments Innovation)، که بیش از ۱۶۵ بانک از اروپا، اقیانوسیه، آسیا، آمریکا و سایر نقاط جهان برای ورود به آن ثبتنام کردهاند نیز همین موضوع است. مجموعهای جدید و کارآمد از قوانین کسبوکار، که علاوه بر امکان ردیابی پرداختها و ارتقای شفافیت، سرعت پرداختهای برون مرزی به حتی به کمتر از ۳۰ دقیقه نیز کاهش میدهد.

تریچر در این باره اذعان میکند: «بسیاری از موسسات و سازمانها، به جای مقابله با دفتر کل توزیعشده بلاکچین، به توسعه و ارتقای فرصتها و سیستمهای موجود فعلی روی آوردهاند. سرویس نوآوری پرداختهای جهانی سوئیفت راهکار بسیار ایدهآلی برای ارتقای سیستمهای شکسته است که نمیتوان آن را یک تحول برشمرد، بلکه گامی در مسیر درست است.»

البته سوئیفت، بلاکچین را آزموده است ولی در مورد امکانپذیری آن برای دستیابی به مقایسی در خور اکوسیستم پرداخت جهانی تردید دارد. در حقیقت، استفاده از فناوری بلاکچین در حال حاضر، محدود به بانکهایی است که فعالیتهای سادهای در حوزه پرداخت دارند و کسبوکارشان تنها به دو موسسه داخلی منتهی شده است. چنانچه کوانگیی وی از گروه پارکر فیتزجرالد نیز اظهار میکند: «انعطافپذیری عملیاتی نیز به یکی از مشکلات مهم بانکهای مرکزی و قانونگذاران تبدیل شده است.

نگرانیهای منتصب به دفتر کل توزیعشده بلاکچین، نظیر حریم خصوصی، امنیت، مقیاسپذیری و رقابت، جای بحث دارند.

با نظر به حریم خصوصی میتوان دریافت که هر چقدر هم که کلیدها و مجوزهای مورد استفاده برای اعتبارسنجی تراکنشها غیر قابل دسترسی و امن باشند، در شبکهای محدود و کوچک از کاربران، شناسایی شرکت کنندگان از طریق ردیابی تراکنشها کار چندان دشواری نخواهد بود. به همین علت نیز، شرکتهای ارائه دهنده خدمات مالی، در مورد ایده شبکه اشتراکی نگران هستند. شبکهای که به رقبای این شرکتها اجازه میدهد تا حتی سوابق محرمانه آنها از تراکنشها را نیز ببینند.»

منبع: Raconteur