پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

سرانجام شعب بانکی چه میشود؟ / شعب فیزیکی از بین نخواهند رفت، بلکه از شکلی به شکل دیگر تبدیل خواهند شد

با وجود گسترش فناوریهای مختلف در حوزه بانکداری و پرداخت، شعب بانکی همچنان بر قوت خود باقی هستند؛ در این نقطه است که حرف زدن درباره ماندن یا نماندن شعب مساله میشود. در این مطلب نگاهی به آینده شعب خواهیم داشت

ماهنامه عصر تراکنش / سالهاست که بانکها تلاش میکنند تا کارایی شعب خود را افزایش دهند و در عین حال، در تجربه شخصی مشتریان نیز پیشرفتهایی را ایجاد کنند. طی سالهای اخیر با گسترش اینترنت و امکان دسترسی هرچه بیشتر و سریعتر کاربران به خدمات غیرحضوری بانکی، حجم زیادی از ترافیک شعب بانکی کم شده است و با فعالیتها و به رسمیت شناخته شدن استارتآپهای حوزه فینتک، نیاز به مراجعه به شعب بانکی همچنان با روند نزولی روبهرو خواهد بود و در این شرایط است که بانکها نیازمند تغییر در رویکرد قبلی خود هستند؛ اما آیا این بدان معنی است که در آینده مردم دیگر به شعب بانک مراجعه نمیکنند و آیا در آیندهای نهچندان دور شاهد از بین رفتن شعب بانکی خواهیم بود؟

در دهه اخیر، یکی از موضوعات جدی و داغی که بانکها با آن سروکار داشتند، بحث کاهش و تحول شعب بود. بالا بودن هزینههای جاری شعب، گسترش فناوریهای نوین، تغییر رفتار مشتریان و از طرفی کاهش درآمد بانکها مواردی هستند که این بحث را جدیتر میکنند. بر اساس گزارشی که اخیرا توسط والاستریت منتشر شده است، بیش از ۱۷۰۰ شعبه بانکی در سال ۲۰۱۷ بسته شدهاند و اگر نگاهی نیز به تعداد شعب شبکه بانکی ایران بیندازیم، متوجه کاهش تعداد آنها خواهیم شد.

شاید بد نباشد بدانید که تقریبا ۴۰ تا ۶۰ درصد هزینههای بانکها از نظر ساختار هزینهای به شبکه شعب مربوط است و در این نقطه است که برای کاهش هزینههای شعب، بحث بانکداری دیجیتالی به میان میآید تا در بانک تحولاتی ایجاد شود؛ در واقع در این قسمت است که بانکداری مبتنی بر داده و نقش کسبوکارهای فینتک و شبکههای اجتماعی بیشتر خواهد شد و تحول شعب، نقش شعب، فضای شعب و هدف شعب تغییر خواهد کرد.

برخی بر این عقیده هستند که شعب بانکی از بین نمیروند؛ چراکه آنها پل مهم ارتباطی بین بانک و مشتری بانک هستند و نقش آنها در آینده تغییری نخواهد کرد، بلکه آن چیزی که تغییر میکند، شکل و شمایل آنها است. این دسته از افراد معتقدند که حتی در یک دنیای دیجیتالی نیز مشتریان یک بانک همچنان به ارتباط رودررو با مدیران و متخصصانی که در برخی از امور بانکی روزمره به آنها کمک کنند، نیاز دارند. در واقع میتوان گفت به عقیده آنها مردم همچنان به شعب مراجعه میکنند، اما نه مانند قبل! حتی نسل میلنیال نیز که روابط دیجیتالی را در انجام بیشتر امور خود ترجیح میدهند و خواهان بانکداری مدرن هستند، دوست دارند برای انجام برخی از امور بانکی خود، به شعبه مراجعه کنند؛ با این اوصاف دیگر خیلی نمیتوان از افراد مسن توقع داشت تا به ابزارهای دیجیتالی روی آورند و کارهایشان را با استفاده از آنها و بدون مراجعه به شعب بانکی انجام دهند.

شعب نقشی در بانک ۴.۰ ندارند

برت کینگ درباره تحولاتی که صنعت بانکی با آن روبهرو است، از مفهوم بانک ۴.۰ میگوید و در اینباره کتابی را تحت عنوان «بانک ۴.۰» نوشته است. او در این کتاب از تحولی صحبت میکند که بانکداری در حال تجربه کردن آن است و به این سوال میپردازد که اگر امروز با وجود دانش و فناوری موجود بخواهید بانکی را طراحی کنید، آیا باز هم به شعبه فکر میکنید؟

یکی از ویژگیهای اصلی بانکداری ۴.۰ این است که دیگر شعب، نقشی در این نسل از بانکداری نخواهند داشت و به عقیده کینگ تا سال ۲۰۳۰ دیگر هیچکسی به بانک مراجعه نخواهد کرد و وجود شعب به شکلی که امروزه وجود دارند؛ تنها فرایند انجام کارها را کندتر میکند که حتی بازطراحی شعب با استفاده از جدیدترین تکنولوژیها نیز کمکی به صنعت بانکداری نخواهد کرد.

با اینکه اکنون بحث بانکداری ۴.۰ به میان آمده، اگر نگاهی به این صنعت در ایران بیندازیم، متوجه میشویم که ایران در جایگاه بانکداری ۱.۰ ایستاده و هنوز هم شعبه برای بانکهای ایرانی نوعی دارایی محسوب میشود و حتی مصوبه بانک مرکزی برای کاهش شعب نیز نتوانسته جلوی بانکها را از ورود به بازار ملک و املاک بگیرد.

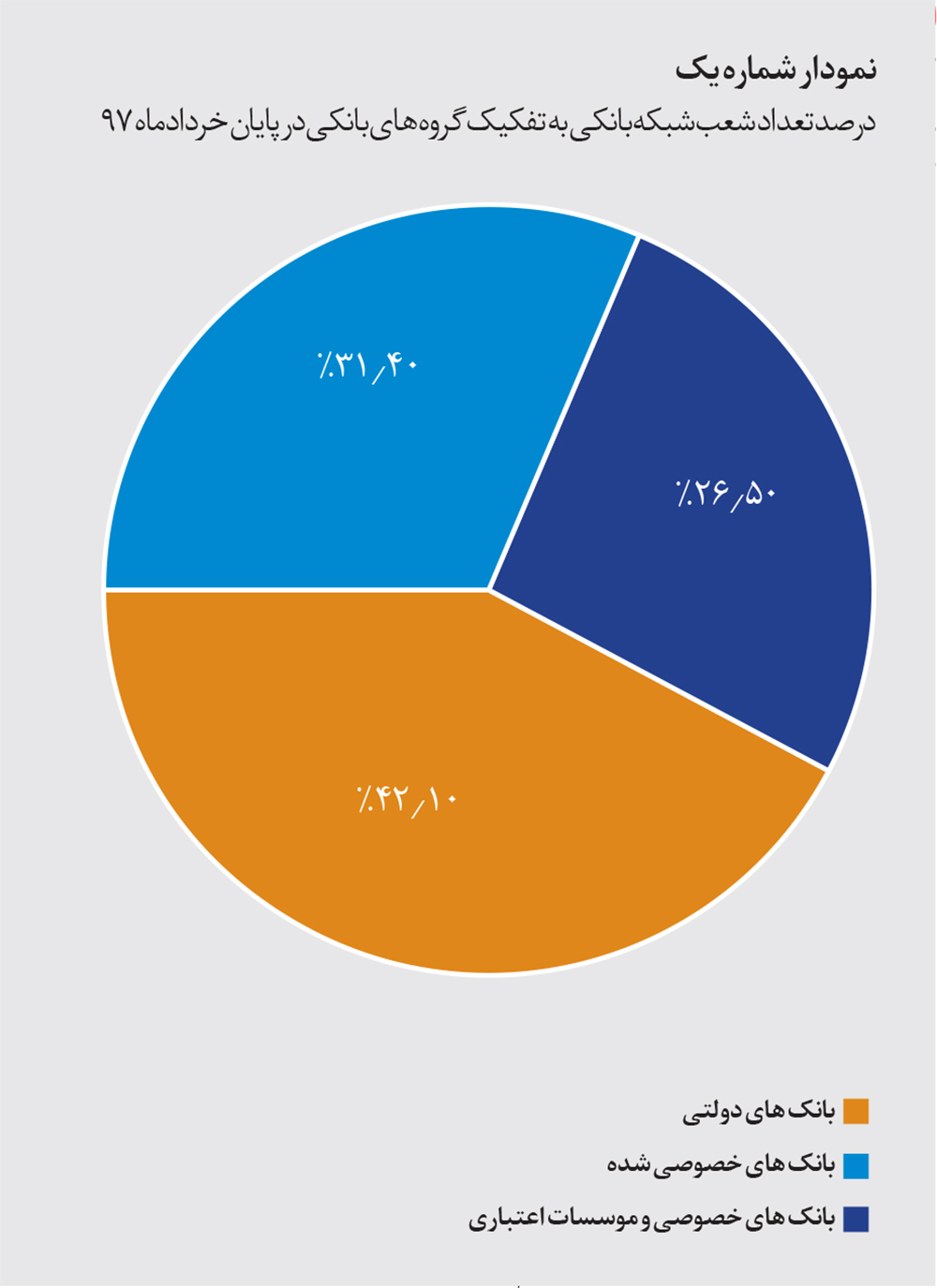

تعداد شعب شبکه بانکی ایران

با توجه به آخرین آماری که بانک مرکزی در تیرماه ۱۳۹۷ منتشر کرده است، تعداد کل شعب شبکه بانکی ایران در پایان خردادماه ۱۳۹۷ نسبت به پایان اسفندماه ۱۳۹۶حدود ۰.۶ درصد کاهش یافته است و به ۲۰۵۹۸ شعبه رسیده است. بر این اساس تعداد شعب بانکهای دولتی ۸۶۸۱ شعبه، بانکهای خصوصیشده ۶۴۶۱ شعبه و بانکهای خصوصی و موسسات اعتباری ۵۴۵۶ شعبه است که استانهای تهران، اصفهان و خراسان رضوی به ترتیب با ۴۰۴۹، ۱۴۳۱ و ۱۳۱۸ باب داری بیشترین تعداد شعب هستند که همین آمار بیانگر این موضوع است که شعب بانکی ما بهصورت نامتوازن در کشور پراکنده شدهاند؛ بهطوری که در برخی از استانها شاهد تعداد بالای شعب و در برخی با تعداد پایین و حتی با کمبود شعب مواجه هستیم.

با توجه به آمار ۲۰ هزار و ۵۹۸ شعبه و طبق آخرین آمار منتشرشده از جمعیت مردم ایران که حدود ۸۱ میلیون نفر تخمین زده شده است، میتوان به این نتیجه رسید که تقریبا به ازای هر ۳۹۳۲ نفر، یک شعبه بانکی در کشور وجود دارد.

گامهایی در راستای بانکداری دیجیتالی

با وجود اینکه تکنولوژی باعث تغییر در شیوه رفتار مردم با بانکها بهخصوص در شعب شده است، اما قرار نیست باعث حذف شدن شعب بانکی شود، بلکه باعث ایجاد تغییری اساسی در شعب میشود. با این تغییر، شعب به مکانی بسیار هوشمند برای کارکنان و مشتریان تبدیل میشوند.

در سالهای اخیر تعدادی از بانکهای کشور و شرکتهای فعال در صنعت بانکداری، اقداماتی را برای رفتن به سمت فناوریهای جدید و سیستمهای الکترونیکی انجام دادهاند و در همین راستا بود که بانک ملی در سال ۱۳۹۲، شعب شهاب ملی را راهاندازی کرد که با توجه به اینکه خیلی نتیجه مطلوبی نداشتند، اما گام مهمی بود که بانک ملی در این راستا برداشت و تاکنون نیز ۹۸ شعبه شهاب بانک ملی در ۶۰ شهر راهاندازی شده است؛ در مقابل آن میتوان به پروژه شهرنت بانک شهر اشاره کرد که در نقاط مختلف شهر تهران و حتی سایر شهرها و جادهها راهاندازی شده است. شهرنتهای بانک شهر را میتوان موفقترین طرح بانک شهر و البته شعب جدید بانکی در ایران دانست که بیش از ۳۵۰ شهرنت در بیش از ۱۸۰ شهر ایجاد شده است.

نگاهی به ابزارهای شهرنت و شعب شهاب ملی

به زبان ساده و خودمانی VTM، نسل جدیدتر و پیشرفتهتر دستگاههای خودپرداز است که بهخاطر تجهیزات و امکاناتی که دارد، مجموعه خدمات بیشتری را نسبت به دستگاههای خودپرداز به مشتریان ارائه میکند که این دستگاه را میتوان هم در شهرنتهای بانک شهر و هم در شعب شهاب ملی مشاهده کرد. در کیوسکهای شهرنت علاوه بر دستگاه VTM، دستگاههایی نظیر خوددریافت، خودپرداز، خودبانک، وب کیوسک و RTM وجود دارد که خدمات تعویض کارتهای بانکی، امکان صورتحسابهای بانکی و گواهی تمکن مالی، صدور آنی کارت هدیه، دسترسی به خدمات اینترنتی بانک شهر، امکان وصول چکهای بانک شهر، ارائه صورتحساب بانکی با مُهر خیس و… را ارائه میدهند.

همچنین در شعب شهاب بانک ملی نیز علاوه بر دستگاه VTM، دستگاههایی نظیر خودپرداز، CRS، Cashless و GiftCard قرار دارند و خدمات مربوط به واریز آنی به حساب، صدور کارت هدیه آنی الکترونیکی، تبدیل ارز و دریافت وجه در قالب صراف کارت ملی، تهیه بلیت خدمات شهری اتوبوس، مترو، امکان افتتاح حساب در خارج از ساعات اداری و… را ارئه میدهند.

در هر صورت به نظر میرسد با وجود اینکه تحرک نسبی در شبکه بانکی برای تحول و کاهش تعداد شعب صورت گرفته است، اما ضروری است تا نظام بانکی به این درک برسد که ارزش امروز بانک در خدمات متنوعی است که در بستر اینترنت به مشتریان ارائه میدهد، نه در ملک و شعب. اکنون که بانکها با استارتآپهایی مواجه هستند که در کارشان نوآوری، خلاقیت و دانش فنی دارند، ناگزیر است که هرچه سریعتر خود را از لحاظ دانش فنی و نوآوری ارتقا دهد و دست از زرقوبرق شعب بردارد. در اینباره احمد مرآتنیا میگوید: «در ایران شاهد رشد روزافزون استارتآپهای حوزه فینتک هستیم که بدون شک ما را به هدف اصلی خود یعنی بازآفرینی نقش شعب میرساند. شعب نیز دیگر نمیتوانند بسیاری از خدماتی را که استارتآپهای حوزه فینتک ارائه میدهند، در انحصار خود داشته باشند، بنابراین باید سراغ ارائه خدمات دیگری مانند مشاورههای مالی و سرمایهگذاری بروند.»

مقایسه هزینه راهاندازی یک شهرنت و یک شعبه بانک

از نظر هزینه، راهاندازی یک شهرنت بسیار کمتر از راهاندازی یک شعبه بانک است؛ تجهیزات هر شهرنت حدود ۶۰۰ میلیون تومان هزینه دارد و سرعت نصب هر کدام حدود یک ساعت است؛ این در حالی است که برای راهاندازی هر شعبه بانک بهطور میانگین ۱۰ میلیارد تومان هزینه صرف میشود و چیزی حدود ۱۰ ماه نیز زمان میبرد، البته هزینههای نگهداری و منابع انسانی را هم باید به این رقم اضافه کرد.

هزینه شبکه شعب بانکهای ایران

شعبه گرانترین کانال بانکداری است و چیزی حدود ۴۰ تا ۶۰ درصد هزینههای بانکها مربوط به شبکه شعب است. محمد مظاهری در اینباره میگوید: «تخمین زده شده که هزینه شبکه شعب بانکهای ایران، بین ۱۶ تا ۲۰ هزار میلیارد تومان است و در ۱۰ یا ۱۸ سال گذشته نیز سرویسهایی که ایجاد شده، بهطور جدی و به دلایل مختلف تحولی در شعب بانکها ایجاد نکردهاند و حالا با آمدن بانکداری دیجیتال که آن هم هزینههای خودش را دارد، به این میرسیم که اگر شبکه شعب را متحول نکنیم و اصطلاحا بهینهسازی انجام ندهیم، هزینهها، ما را از بین خواهد برد.»

برت کینگ نویسنده کتابهای بانک ۳.۰ و گسست بانکها نیز در این رابطه میگوید: «بزرگترین ریسکی که بانکها در سراسر دنیا با آن مواجه هستند، سرمایهگذاری سنگینی است که روی شبکه شعب انجام دادهاند.»

مردم از شعب استفاده میکنند، اما نه مانند قبل!

طبق نظرسنجی که با جامعه آماری هزار نفر انجام شده است، مشخص شد که ۱۲ درصد از این افراد، اصلا از شعبه استفاده نمیکنند و نزدیک به ۵۰ درصد آنها فقط ماهی یکبار از شعبه استفاده میکنند و بیشترین دلیل آنها برای حضور در شعبه نیز استفاده از خدمات کارت بود و دلیل دیگر مراجعات به ترتیب برای انجام امور مربوط به مابقی چک، انتقال وجه و افتتاح حساب بود. همچنین از جامعه مورد مطالعه ۵۰ درصد از افراد از موبایلبانک و اینترنتبانک استفاده نمیکردند و خودپرداز پرکاربردترین کانالی بود که افراد از آن استفاده میکردند و تنها یک درصد از این جامعه آماری از آن استفاده نمیکردند.

بنکاینویشن نیز نظرسنجی را درباره رفتار مشتریان نسبت به شعب بانک انجام داده که در آن مشخص شد با وجود اینکه استفاده از تلفنهای هوشمند روزبهروز در حال افزایش است و دسترسی افراد به اینترنت نیز راحت شده و بیشتر مردم ترجیح میدهند از کانالهای دیجیتالی و بدون رفتن به شعب، امور بانکی روزمره خود را انجام دهند، اما همین افراد برای برخی از امور بانکی از جمله گرفتن وام و دریافت دستهچک یا باز کردن حساب پسانداز ترجیح میدهند به شعب بانک مراجعه کنند. طبق این نظرسنجی، ۵۹ درصد افراد برای دریافت وام و ۵۸ درصد نیز برای باز کردن حساب و دریافت چک، شعبه را انتخاب میکنند.

در واقع میتوان به این نتیجه رسید که صنعت بانکداری با یک پارادوکس روبهرو است و مشتریان بانک از طرفی بیشتر امور خود را بدون مراجعه به شعبه انجام میدهند، ولی از طرف دیگر به شعب بانکی وابستهاند و بودن شعبه برایشان مهم است.

شعب بانک در آینده چه شکلی خواهند بود؟

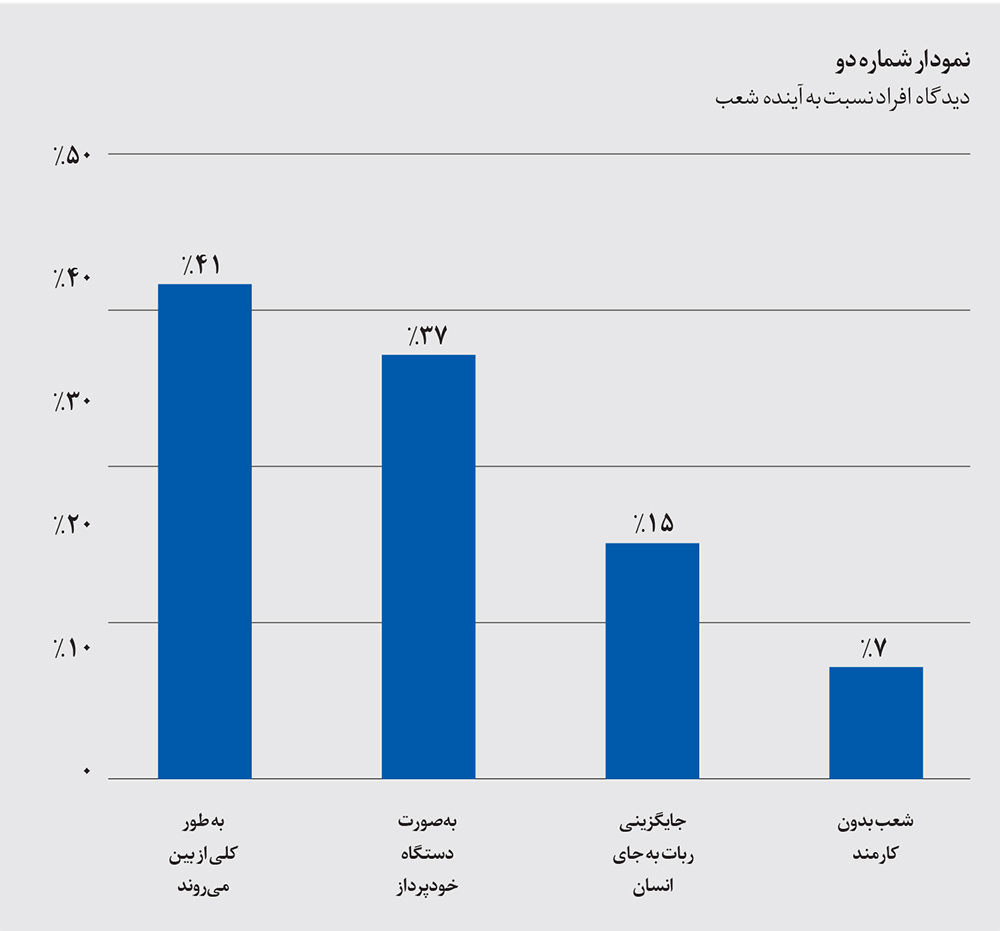

بنکاینویشن، این سوال را از افراد پرسیده است که به نظر آنها، شعب بانک در آینده به چه شکل خواهد بود و از ۳۲۶ شرکتکننده در این نظرسنجی، حدود ۴۱ درصد؛ یعنی ۱۴۱ نفر بر این عقیده هستند که شعب بانک بهطور کلی از بین میرود، در حالی که ۳۷ درصد؛ یعنی ۱۲۹ نفر گفتهاند که شعب بانک در آینده بهصورت یک دستگاه خودپرداز با قابلیتهای پیشرفته خواهد بود. حدود ۱۵ درصد نیز معتقد هستند که در آینده رباتها جایگزین انسانها در شعب بانکها خواهند شد و این دقیقا همان موضوعی است که برت کینگ نیز در هفتمین همایش بانکداری الکترونیک و نظامهای پرداخت به آن اشاره کرد و گفت: «وقتی به سیستم بانکداری فردا فکر میکنیم، باید انسانها را کنار بگذاریم؛ چراکه آنها روال انجام کار را آهسته و کند میکنند و از نظر ارائه توصیههای هوشمند، ماشینها و رباتها خیلی بهتر عمل میکنند.» همچنین بانک اچاسبیسی در این راستا اقداماتی را انجام داده و اعلام کرده که در دفتر مرکزی این بانک از رباتی برای بهبود تجربه مشتریان در استفاده از خدمات این بانک استفاده میکند.

مشکلات اصلی افراد با شعب

اخیرا نیز سامسونگ، گزارشی را منتشر کرده که در بخشی از آن به مشکلاتی که مشتریان با شعب دارند، پرداخته است. طبق این گزارش، حدود ۶۹ درصد افراد، رفتار کارمندان را عامل اصلی رانده شدن آنها از شعب میدانستند. حدود ۵۵ درصد افراد نیز معتقدند زمان انتظاری که در شعب صرف میشود، بسیار زیاد است. حدود ۴۵ درصد سرعت پایین در ارائه خدمات و ۴۲ درصد نیز متخصص نبودن کارمندان بانک در امور بانکی را مهم میدانستند.

مکان شعبه اولین دلیل کاربر برای تغییر بانک خود است

دان شات، در قسمتی از کتاب بانکداری مجازی خود نوشته: «طبق مطالعه اخیر اَلیکس پارتنِرز، مکان شعبه اولین دلیل کاربر برای تغییر بانک خود است. مشتریان جوانتر اذعان دارند اولین انگیزه آنها از تغییر بانک، تمایل بیشتر به استفاده از بانکداری موبایلی است. سیسکو در تحقیقی به این نتیجه رسید که نزدیک به نیمی از مشتریان بانکی حتی مایلاند تراکنشهای پیچیده خود مانند اجارهبها را با روشهای دیجیتالی انجام دهند. بانک Usaa در اعلامیه اخیر خود گفته است رشد بانکداری موبایلی آن، دو تا پنج برابر بیشتر از بانکداری اینترنتی آن است و اینکه مقدار قابل توجهی از وجههای دریافتی خود را از طریق سیستم واریز از راه دور (تنها با گرفتن یک عکس از چک) انجام میدهد. بانکداری موبایلی تقریبا در دسترس نیمی از جمعیت بانکی مصرفکننده قرار دارد و در آینده به کانون آن تبدیل میشود. این را نیز باید در نظر داشت که رابط کاربری بهعنوان اصلیترین نقطه تعامل، اهمیتی کاملا حیاتی دارد.»

همچنین دان شات درباره بانکداری همراه در این کتاب میگوید: «حالا که امکان واریز چک، پرداخت قبوض، انتقال وجه به اشخاص و مدیریت منابع مالی شخصی تنها با یک تلفن همراه میسر شده، افراد، دیگر خیلی به یاد نمیآورند آخرین بار چه زمانی به شعبه بانک رفتهاند. در نتیجه، شعب بانکی نیز دستخوش همان تغییرات اساسی شدهاند که خدمات مالی موبایلی تجربه کردهاند، اما این تنها شعبه بانکی نیست که تحت تاثیر قرار میگیرد؛ چرا باید به بانک رفت وقتی میتوان در یک آن با تلفن همراه درخواست افزایش اعتبار کرد؟»

اما حضور در شعبه همچنان ادامه دارد

آمار جالبی نیز در گزارش سامسونگ به چشم میخورد و آن این است که تنها ۱۲ درصد افراد بین سن ۳۰ تا ۴۴ سال از خدمات دیجیتالی بانکها استقبال کردند و ترجیح میدادند تعاملاتشان را با بانک از آن طریق انجام دهند و بیش از ۵۵ درصد آنها ترجیح میدهند در معاملات و عملیات مالی خود با یک انسان در تعامل باشند؛ بهخصوص در زمانهایی مانند وام گرفتن یا سرمایهگذاری که مسائل پیچیدهتری هستند، تعاملات انسانی و حضور در شعب برای آنها بسیار مهم است و افراد مسن بالای ۶۰ سال نیز طرفدار پروپاقرص شعب هستند. با وجود اینکه افراد میلنیال هم (که آنها را نسل موبایل نیز مینامند و تصور این است که آنها در بیشتر مواقع، روابط دیجیتالی را ترجیح میدهند و از رفتن به شعبه بیزارند)، ترجیح میدهند برای برخی امور بانکی خود، به شعبه مراجعه کنند. بهطور خلاصه میتوان گفت شعب فیزیکی بانکها اصلیترین و قابل اعتمادترین کانال ارتباطی بین مشتریان و بانکها محسوب میشوند.

نکته مهم دیگری که وجود دارد این است که در دنیا ۶ تا ۹ درصد درآمد شبکه بانکی صرف فناوری میشود و این در حالی است که در ایران این میزان حدود دو تا سه درصد است. به گفته برت کینگ نیز، محصولات بانکی متکی به شعبه را باید کنار گذاشت و این محصولات باید متکی به فناوری شوند.

شعبههای بانکی امروزی واحدهای سفت و سختی هستند که تنها در ساعتهای محدود و مکانهای خاصی قادر به خدمترسانی به مشتریان هستند؛ علاوه بر این مشتریان را هم مجبور به طی کردن روالهای پیچیده میکنند. در حالی که بانکها باید مشتریان خود را به استفاده از کانالهای ارزانقیمت و دیجیتالی تشویق کنند. همچنین بانکها باید سرعت پاسخگویی و انعطافپذیری این کانالها را بهاندازه نیاز مشتریان ارتقا دهند که در این راستا با استفاده از فناوریهای نوین میتوانند ارزشهای جدیدی را برای مشتریان خود به ارمغان آورند.