پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

فعالان حوزهی دیجیتال، چشمانداز رقابتی و سطح انتظارات مشتری را ارتقا دادهاند. شرکتهای بیمهگر اگر میخواهند که در عرصهی رقابت باقی بمانند، باید با تکنولوژیهای دیجیتالی ادغام شوند و در مسیر نیل به این هدف، طرح ادعا را در اولویت خود قرار دهند.

صنعت بیمه در کانون یک تحول بزرگ دیجیتال قرار دارد. مشتریان از راهکارهای دیجیتال استقبال میکنند و تکنولوژیهایی از قبیل خودروهای متصل، ساختمانهای هوشمند و هوش مصنوعی (Al)، نسل جدیدی از خدمات را به مشتری عرضه میکنند. لیموناد (Lemonade) در ایالاتمتحده، یوز (Youse) در آمریکای لاتین و نکسیبل (Nexible) در اروپا، نمونههایی از شرکتهای بیمهای هستند که از مدل کسبوکار دیجیتال پیروی میکنند. این شرکتها، فرآیند خرید بیمهنامه و طرح ادعای معمول را به یک روند آسان، سریع و کارآمد تبدیل کردهاند و برای رسیدن به این هدف، برنامههای کاربری (مانند چتبات) را به کار گرفتهاند.

روشن است که یک راهبرد دیجیتال، در مقایسه با فرآیندهای طولانی و خستهکنندهی آنالوگ، از مزایای بیشتری برخوردار است.

فعالان جدید حوزهی دیجیتال، هر روز به دنبال افزایش تعداد مشتری هستند، در چنین فضایی، متصدیان صنعت بیمه نیز باید سریعاً دستبهکار شوند و تکنولوژی دیجیتال را در عملیات خود به کار بگیرند. طرح ادعا در صنعت اموال و خسارات (P&C)، از پتانسیل بالایی برای دیجیتالی شدن برخوردار است. داشتن دیدگاه مشتری محور، دیجیتالی سازی سازمان و کسب برتری در سه حوزهی اساسی طرح ادعا – یعنی کسب حس رضایت مشتری، بهرهوری و کارایی– منجر به کسب ارزش دیجیتال برای صنعت بیمه میشود. دیجیتالیسازی فرآیند طرح ادعا، سطح سه شاخص کلیدی عملکردی را ارتقا میبخشد.

حال این پرسش برای بیمهگران سنتی مطرح میشود که از کجا باید شروع کنیم؟

طراحی یک مدل کاملاً دیجیتال در فرآیند طرح ادعا، مستلزم تمرکز بر روی خواستههای مشتری و اتخاذ یک رویکرد مبتنی بر ارزش است. بیمهگران باید یک ذهنیت مشتری محور داشته باشند و در نوع تعامل کاربربهکاربر (end-to-end) با مشتری، بازنگری کنند. طراحی یک چشمانداز برای آیندهی طرح ادعا در صنعت بیمه، تعریف گزارهی ارزش دیجیتال مرتبط با آن و تبیین نقشهی راه، تأثیرگذاری مدل را افزایش میدهد.

در ادامهی این مقاله، به معرفی پنج فاکتور اساسی در فرآیند طرح ادعای دیجیتال در صنعت بیمه پرداخته میشود.

فاکتورهای مؤثر در دیجیتالیسازی فرآیند طرح ادعا

یک تحول دیجیتال موفق در حوزهی طرح ادعا، با توسعهی یک گزارهی ارزشی جدید آغاز میشود. این گزارهی ارزشی باید مجموعهای از اهداف آرمانی سطح بالا و«تعامل دیجیتال کاربربهکاربر» با مشتری را در خود بگنجاند. ارائهی یک تجربهی نوآورانهی واقعی به مشتری، با مشارکت سه حوزه امکانپذیر میشود. این حوزهها عبارتاند از: هوش مصنوعی و تکنولوژیهای دیجیتال، یکپارچهسازی اکوسیستم رسیدگی به ادعای دیجیتال و مدل عملیاتی دیجیتالی جدید.

پنج فاکتور ذکر شده در شکل ذیل، در کنار هم، استراتژی و ابزار دیجیتالی سازی فرآیند طرح ادعا را مهیا میکنند و سطح هر سه شاخص عملکردی را تقویت میکنند.

تعریف گزارهی ارزش دیجیتال جدید برای طرح ادعا

گزارهی ارزش طرح ادعا در عصر دیجیتال، نباید به مدیریت سنتی پس از وقوع حادثه محدود شود؛ بلکه باید خدمات اومنی چنل (omnichannel) بر پایهی فرآیندهای دیجیتال بصری را نیز شامل شود. به بیمهگران توصیه میشود که یک رویکرد سریع و مبتنی به تجزیهوتحلیل را اتخاذ کنند و کل فرآیند رسیدگی به ادعاهای شفاف و ساده را به شکل تمام اتوماتیک انجام دهند.

بهعنوانمثال، به لیموناد اشاره میکنیم که در شیوهی عرضهی خدمات به مشتری بازنگری کرده و چتباتهای مبتنی بر سیستم اطلاعرسانی اولیهی خسارت به صورت دیجیتال (FNOL) را به کار گرفته است. این چتباتها قادرند به شکل خودکار و در عرض چند ثانیه، پرداخت خسارت را انجام دهند. تلاش برای تولید ارزش، ایجاد حس رضایتمندی در مشتری و مطالعهی پیوستهی بازخورد مشتری در راستای بهبود خدمات، کارایی و عملکرد، از جملهی اقدامات دیگری هستند که بیمهگران باید به آنها بپردازند.

به کار بستن تدریجی این گزارهی ارزش درونسازمانی، یکی از فاکتورهای تأثیرگذار در تحول دیجیتال است که تاکنون اهمیت چندانی به آن داده نشده است. نقش مدیریت میانی و مدیریت ارشد در این گزارهی ارزش، باید پررنگ باشد.

دیجیتالی سازی کاربربهکاربر تجربهی مشتری در فرآیند طرح ادعا

بازطراحی نحوهی تجربهی مشتری، کانون یک تحول دیجیتال در حوزهی طرح ادعا است. گامهایی که در مسیر این بازطراحی برداشته میشوند، شامل موارد زیر هستند: بررسی فرآیند از دیدگاه مشتری و بهینهسازی فرآیندهای بک آفیس (back-office). هر دوی این گامها، با هدف خدمترسانی سریع و آسان انجام میشوند و در نهایت، به تقویت حس رضایت در مشتری میانجامند.

اگر بیمهگران میخواهند که آزادانه از ایدههای تحولآفرین استقبال کنند، باید ذهنیت «همه چیز ممکن است» را در خودشان تقویت کنند.

تحقیقاتی که در زمینهی میزان رضایتمندی از فرآیند طرح ادعا انجام شدهاند، نشانگر این هستند که مشتریان، یک فرآیند سریع، بصری و شفاف را ترجیح میدهند. براین اساس، میتوان گفت: بازطراحی دیجیتالی فرآیند طرح ادعا، به پیشرفتهای سطحی محدود نمیشود و مستلزم فعالیتهای گستردهتری است. آدسلاس (Adeslas) یک شرکت اسپانیایی است که روشهای اومنی چنل اطلاعرسانی اولیهی خسارت به صورت دیجیتال، تقسیمبندی خودکار ادعاها و ردیابی دیجیتالی وضعیت رسیدگی به آنها را اجرا کرده و بدینوسیله، یک تجربهی دیجیتالی کاربربهکاربر را در فرآیند طرح ادعا، به مشتری عرضه کرده است.

اگر مدیران شرکتهای بیمه میخواهند که از تکنولوژی دیجیتال بهرهمند شوند و سطح خدمات ارائهشده به مشتریان را ارتقا دهند، باید یک چشمانداز آرمانی برای آینده متصور شوند و در تکتک مراحل رسیدن به این چشمانداز، موارد کلیدی زیر را در نظر بگیرند:

سادهسازی محصولات و خدمات

مشتری، تعامل ساده و سریع دیجیتال را ترجیح میدهد و پوشش دادن تمامی جزئیات پیچیده، در این مسیر اختلال ایجاد میکند. تعداد زیاد محصولات و تحت پوشش قرار دادن جزئیات، بهکارگیری و نگهداری سیستمی را نیز دشوار میکند. متصدیان این امر، باید محصولات را سادهسازی کنند و از افزایش بیرویهی تعداد آنها جلوگیری به عمل آورند.

ارائهی خدمات سلف سرویس به مشتریان و واسطهها

این امکان برای بیمهگذاران مهیا است که تراکنشهای ساده و معمول را به عوامل واسطه، مانند نمایندگان (agent)، کارگزاران (broker) و یا حتی به خود مشتریان واگذار کنند. اطلاعرسانی اولیهی خسارت به صورت دیجیتال و ابزار آنلاین برنامهریزی شخصی برای قرارهای ملاقات مرتبط با حلوفصل ادعا، نمونههای از همین تراکنشها هستند. بیمهگران باید اطلاعات موردنیاز در این تراکنشها را به صورت دقیق، مشخص کنند. شمارهی بیمهنامهی مشتری، یکی از همین اطلاعات است. تعبیهی پشتیبانی برای مشتریانی که نیاز به کمک دارند، یکی دیگر از اقداماتی است که در این راستا باید انجام بگیرد؛ گفتگوی آنلاین با مسئولان رسیدگی به ادعا و دسترسی آسان به پرسش و پاسخهای متداول، نمونههایی از پشتیبانی هستند.

دسترسی یکپارچه به تمامی کانالها، نکتهای است که باید به آن اهمیت داده شود: تصور کنید که یک مشتری فرآیند رسیدگی به ادعای خود را به صورت آنلاین شروع کرده و در میانهی راه به مشکلی برخورده و نیاز دارد که با پشتیبانی و یا مسئولان مربوطه تماس بگیرد، این خدمات باید به سادهترین شکل ممکن در اختیار مشتری قرار داده شود و احتیاجی به تکرار دوبارهی مراحل طی شده، وجود نداشته باشد. پیادهسازی چنین قابلیتهایی، مستلزم این است که تمامی رابطهای کاربری، از ساختار و قوانین یکسانی تبعیت کنند.

مدیریت موردی هوشمندانه

پس از مرحلهی اطلاعرسانی اولیهی خسارت به صورت دیجیتال، متصدیان شرکت بیمه موارد را به دقت مورد رسیدگی قرار میدهند و برای گامهای بعدی از قبیل برنامهریزی برای قرار ملاقات یا جمعآوری اطلاعات به منظور تعمیر وسیلهی آسیبدیده در تعمیرگاه محلی، تصمیمگیری میکنند. در ارائهی یک تجربهی کاربربهکاربر دیجیتال به مشتری، مدیریت موردی هوشمندانه و خودکار، از اهمیت بالایی برخوردار است. اینجاست که هوش مصنوعی به کار میآید.

این تکنولوژی میتواند با بررسی تمامی جوانب، بهترین تصمیم را برای ادامهی روند رسیدگی به ادعا اتخاذ کند.

کاهش تعداد مراکز تماس دستی و افزایش سرعت فرآیند رسیدگی به ادعا، از مزایای روش هوشمندانه و خودکار هستند. بهعنوانمثال، اگر خودروی یک شخص آسیب جزئی دیده باشد، به کمک این تکنولوژی میتواند شخصاً یک قرار ملاقات را با تعمیرکار تنظیم کند. استفاده از اقتصاد رفتاری نیز ابزاری است که مشتریان را در تجربهی یک خدمترسانی رضایتبخش و کارآمد، یاری میکند.

دیجیتالی سازی فرآیند فرانتلاین (Frontline) و بک آفیس

کارگزاران و متصدیان شرکت بیمه، وظایف پیچیده را به صورت دستی انجام میدهند و این امر باعث پیدایش ناهمگونی در نتیجهی نهایی میشود. سیستمها و ابزارهای دیجیتال قادرند که فرآیندهای دستی را تسهیل و استانداردسازی کنند. به عنوان نمونه میتوان به ابزارهای محاسباتی آسیبهای خانگی در تبلتها اشاره کرد. به کمک این ابزارها، خیلی سریع و دقیق، میتوان میزان خسارت را برآورد کرد. اگر مشتریان بخواهند از نوع انجام محاسبات پرداخت خسارت مطلع شوند، میتوانند سری به گزارشهای استانداردسازی شده و شیوهی انجام محاسبات بزنند و به صورت جامع آنها را بررسی کنند. افزایش حس رضایت در مشتری، کوتاهسازی فرآیند، کاهش آمار پیگیریها و دعوی قضایی، از نتایج سودمند این امر هستند.

خودکارسازی بکآفیس

بیمهگران میتوانند به کمک خودکارسازی کلی فرآیندهای بکآفیس، به حداکثر بهرهوری دست یابند. خودکارسازی بکآفیس، سرعت فرآیند پردازش ادعا را افزایش میدهد و از این طریق، به مشتریان نیز کمک میکند. بهعنوانمثال، میتوان به صحت سنجی میزان خسارت برآورد شده برای تعمیر خودرو و صورتحسابها اشاره کرد؛ به محض تائید صورتحساب، پرداخت به صورت اتوماتیک و آنی انجام میگیرد. نکتهی مثبت دیگری که از خودکارسازی بکآفیس برمیآید، این است که بازرسان بیمه به کمک آن میتوانند تصمیمات صحیحتری را اتخاذ کنند و بدین ترتیب، نتایج دقیقتر و همگونتری به دست میآید.

ارتباطات

ارائهی اطلاعات موردنیاز به مشتری از طریق کانالهای دیجیتال، این حس را در مشتری ایجاد میکند که او کنترل امور را به دست دارد. برقراری ارتباط با کیفیت بالا، آگاهی مشتریان را افزایش میدهد و آمار استفاده از ابزارهای سلف-سرویس دیجیتال را افزایش میدهد. یک شرکت بیمهگر در ایالاتمتحده، یک ابزار پیگیری دیجیتالی را پیادهسازی کرد و از این طریق، توانست آمار تماسهای دریافت شده با موضوع آگاهی از وضعیت فعلی فرآیند رسیدگی به ادعا را بیش از ۵۰ درصد کاهش دهد.

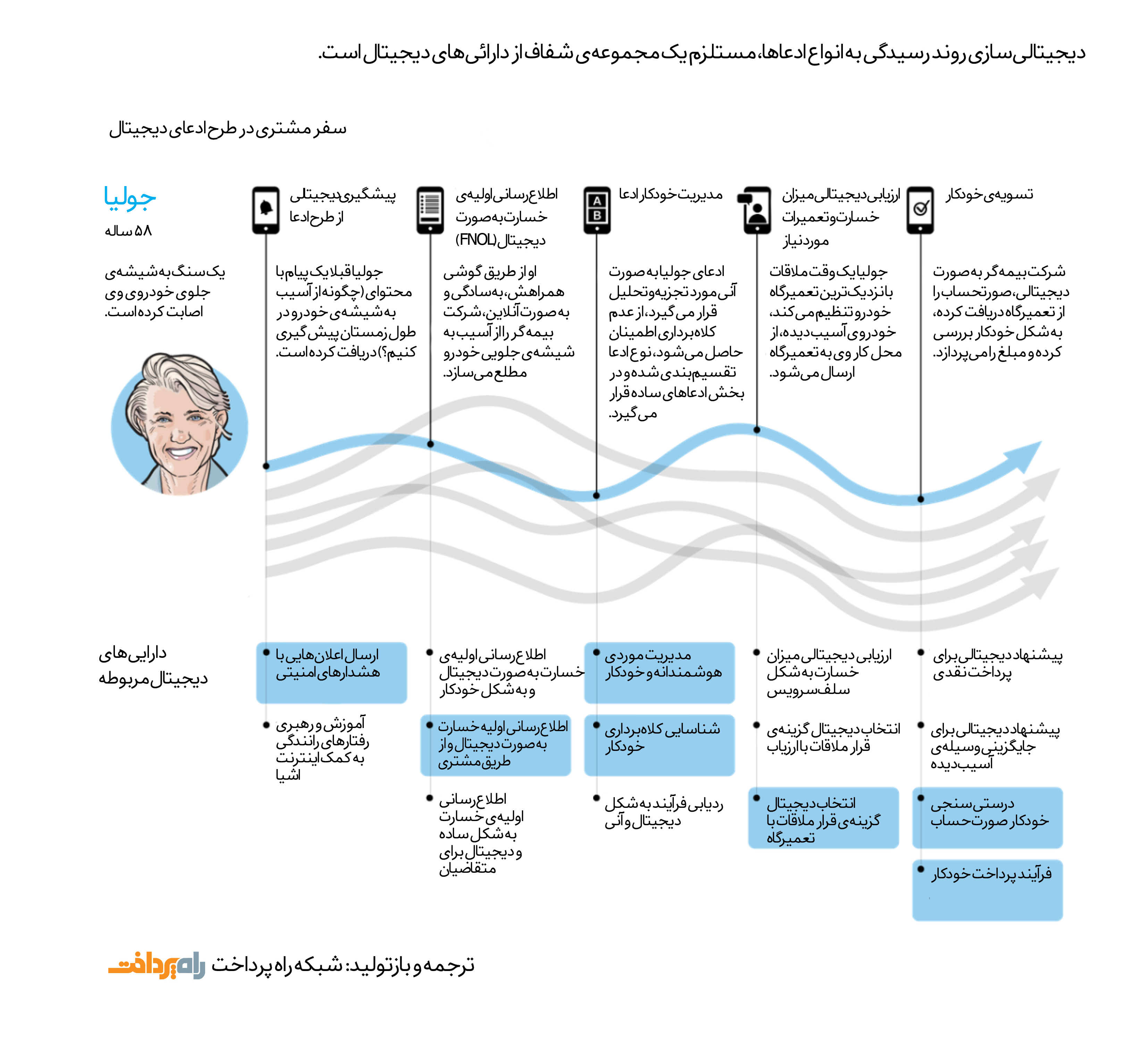

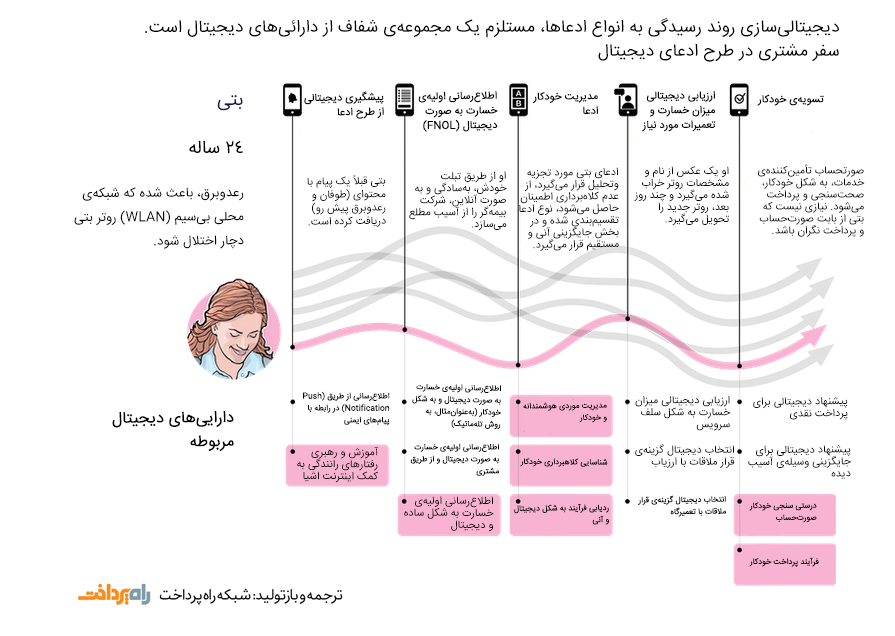

این رویکرد باید به هدف آرمانی آینده تبدیل شود؛ طرح کلی داراییهای دیجیتال مورد نیاز برای رسیدن به این اهداف نیز باید مشخص شود (شکل سه را ببینید). پیشروان حوزهی طرح ادعا موظفاند که داراییهای دیجیتال را بر اساس اهمیت ارزش تولیدی هر کدام از آنها، اولویتبندی کنند. دیجیتالیسازی روند درستیسنجی صورتحساب و پرداخت، یکی از همین داراییهای دیجیتال است که سرعت فرآیندی را به طور قابلتوجهی افزایش میدهد.

یک نمونهی دیگر

یک نمونهی دیگر

ارائهی یک تجربهی نوآورانه به مشتری

ارائهی یک تجربهی نوآورانه به مشتری مستلزم بهکارگیری هوش مصنوعی، بهروزرسانی پلتفرمهای دیجیتال و مشارکت تمامی اعضای اکوسیستم طرح ادعا در صنعت بیمه است. درک عمیق عوامل یاد شده، در کنار مدلهای عملیاتی دیجیتال، مسئولان رسیدگی به ادعا را در انجام سرمایهگذاریهای مناسب، یاری میکنند.

هوش مصنوعی و تکنولوژیهای دیجیتال

خودکارسازی مبتنی بر هوش مصنوعی فرآیند تصمیمگیری، به تنهایی برای ارائهی یک سفر نوآورانه برای مشتری کافی نیست؛ ساختار فناوری اطلاعات نیز به حدی پیشرفت کرده باشد که از تعامل آنی دیجیتال با مشتری پشتیبانی کند. یک فناوری هوش مصنوعی ایده آل، تمامی مراحل سفر مشتری را پشتیبانی میکند و با خودکارسازی مدیریت ادعا، تولید ارزش میکند. ایجیاس یوکی (Ageas UK)، نمونهای از همین حوزه است که با هدف تقسیمبندی آنی ادعاها، از هوش مصنوعی و برنامههای کاربردی تشخیص تصویر استفاده میکند. ایجیاس یوکی برای رسیدن به این هدف، با ترکسیبل (Tractable) وارد همکاری شده است. در برقراری یک تعامل آنی، سه مؤلفهی پایهای زیر باید لحاظ شود:

۱) پیشبینی مشخصات ادعا

هوش مصنوعی این قابلیت را دارد که مشخصات نامعلوم یک ادعا را پیشبینی کند و بدین ترتیب، سرعت رسیدگی به ادعا را افزایش دهد. احتمال انجام کلاهبرداری، خسارت کلی (total loss) و دعوی قضایی نمونههایی از همین مشخصات هستند. یک شرکت بیمهای اروپایی، یک سیستم شناسایی کلاهبرداری مبتنی بر هوش مصنوعی را پیادهسازی کرده و بدینوسیله توانسته دقت شناسایی تقلب را ۱۸ درصد افزایش دهد. بازیگران پیشرو در زمینهی وسایل نقلیه، میتوانند با بررسی تصاویر ارسالی مشتری و شرح آسیب توسط او، ارزش خسارت را در لحظه تخمین بزنند. ابزار آنها در تخمین خسارت، عبارت است از: هوش مصنوعی و برنامههای تشخیص تصویر.

۲) تقسیمبندی ادعا

الگوریتمهای هوش مصنوعی قادرند با بررسی مشخصات عملی و پیشبینیشده، میزان پیچیدگی ادعا را تعیین کرده و بدین ترتیب، فرآیند تقسیمبندی ادعا را انجام دهند. بر اساس این تقسیمبندی، گامهای بعدی رسیدگی به ادعا مشخص میشود – عرضهی خدمات سلف سرویس کاملاً دیجیتال (مانند انتخاب یک تعمیرگاه محلی سلف سرویس) و یا ارسال یک ارزیاب در موارد پیچیده (مانند مواردی که ریسک بالای دعوی قضایی وجود دارد) – نمونههایی از این گامها هستند.

۳) بررسی ادعاهای پشتیبانی شده

سومین مؤلفهی مبتنی بر هوش مصنوعی، بررسی ادعاهای پشتیبانی شده است. هوش مصنوعی امکان شناسایی فرآیند رسیدگی متناسب با هر ادعای مشخص را فراهم کرده است. به عنوان نمونه، یک شرکت بیمهگر جهانی را مثال میزنیم که از قابلیتهای هوش مصنوعی در راستای خودکارسازی فرآیند مدیریت ادعاهای ساده و شفاف استفاده میکند. یک شرکت بیمهی ایتالیایی، گام فراتر گذاشته و برای هر طرح ادعای مشخص، بهترین روند رسیدگی را شناسایی کرده است. دستاورد این اقدام، بهبود دقت در فرآیند رسیدگی گزارش شده است.

برقراری تعامل آنی با مشتری و پیادهسازی سه مؤلفهی مبتنی بر هوش مصنوعی، به معماری فناوری اطلاعات وابسته است. در گذشته، تنها یک راه برای برقراری ارتباط آنلاین با مشتری وجود داشت (مثلاً: ذخیرهی جزئیات یک اطلاعرسانی اولیهی خسارت در پایگاه دادهی ادعاها)، ولی ارائهی یک سفر مدرن دیجیتال به مشتری، مستلزم برقراری تعامل دوسویه و آنی است. ایجاد یک پایگاه دادهی طرح ادعا با ویژگیهای واکنشگرایانه در قسمت فرانت اند، نیازمند معماری جدید در فناوری اطلاعات است. این معماری به نام معماری دوسرعته (two-speed architecture) معروف است. یک لایهی میانی، پایگاه دادهی ساده و سنتی ادعاها را به رابطهای کاربری مشتری متصل کرده و مؤلفههای هوش مصنوعی نامبرده را اجرا میکند.

ادغام دیجیتالی با اکوسیستم طرح ادعا

در بین شرکتهای فعال در حوزهی بیمه، رقابت وجود دارد و بیمهگرانی در این رقابت پیروز میشوند که واکنش فعالانه داشته باشند و قسمت اعظم (در شرایط ایده آل: تمامی) فرآیندهای مرتبط با طرح ادعا را مدیریت کنند. کنترل اکسپرت (Control€xpert)، یک تأمینکنندهی فعال آلمانی در حوزهی طرح ادعا است که با هدف خودکارسازی فرآیند درستی آزمایی صورتحساب، شرکتهای بیمهگر و تعمیرگاهها را به صورت دیجیتالی به هم مرتبط میکند. تأمینکنندگان دیگری نیز وجود دارند که خدمات تنظیم قرار ملاقات با تعمیرگاهها و شرکتهای اجارهی خودرو را عرضه میکنند.

ارائهی این خدمات به صورت کارآمد، دیجیتال و سلف – سرویس، زمانی امکانپذیر میشود که شرکتهای بیمه به صورت دیجیتالی و در یک اکوسیستم بزرگ، با تمامی بازیگران فعال این صنعت ارتباط برقرار کنند (شکل پنج را ببینید). بهبود بهرهوری در ارتباطات و افزایش سرعت پردازش ادعا، دستاوردهایی هستند که با دیجیتالیسازی ارتباطات بین اعضای اکوسیستم محقق میشوند. این نوع از ارتباط تاکنون آنچنانکه بایدوشاید عملی نشده، ولی یک شرکت پیشگام میتواند در این راه قدم بردارد و بدین روش، بهترین خدمات موجود در اکوسیستم را در اختیار مشتریانش قرار دهد.

برقراری ارتباط یکپارچه در اکوسیستم، بسیار پیچیده است؛ بنابراین شرکتهای بیمه باید ارتباط با بازیگرانی که در تعداد بالایی از موارد طرح ادعا دخیل هستند را در اولویت قرار دهند. بهعنوانمثال در صنعت بیمهی وسایل نقلیه، ارائهدهندگان خدمات کنار جادهای، ارزیابان، شبکههای تعمیرگاههای محلی و تأمینکنندگان خدمات کنترل صورتحساب، باید در اولویت قرار بگیرند. خبر خوب این است که اینشورتک، گام اول را در برقراری ارتباط یکپارچه دیجیتالی برداشته و شرکتهای بیمه این کار را از صفر شروع نخواهند کرد. برای مثال، اینشورتک توانسته تعمیرگاههای خودرو را به صورت دیجیتالی به هم مرتبط کند، تخمین هزینه را به صورت دیجیتالی انجام دهد و نقلوانتقال بانکی صورتحسابها را مدیریت کند. به بیمهگران توصیه میشود که مشارکت خود را با تأمینکنندگان موجود افزایش دهند و از این طریق، به دیجیتالی سازی و یکپارچگی اکوسیستم طرح ادعا کمک کنند.

مدل عملیاتی جدید برای عصر دیجیتال

یک تحول دیجیتالی موفق، با همراهی هوش مصنوعی، تکنولوژیهای دیجیتال و اکوسیستم طرح ادعا امکانپذیر میشود. این تحول، میتواند در کل فرآیند طرح ادعا، تغییرات مثبتی ایجاد کند. این وظیفهی ادارهی مرکزی رسیدگی به خسارات است که با حوزهی مختلف، مانند فناوری اطلاعات و بازاریابی ارتباط عمیق و متقابل ایجاد کند و بدینوسیله، یک تحول دیجیتال موفق را رقم بزند. دانشمندان داده، صاحبان سفر مشتری (customer journey owners) و طراحان تجربهی کاربری، نقشهای جدیدی هستند که باید وارد صنعت بیمه شوند. روشن است که دیجیتالی سازمان نیز تأثیر بسزایی در این تحول دیجیتال دارد. چنین رویکردی، مستلزم یادگیری همزمان با عمل کردن است، ولی اگر روشهای زیر را به کار بگیرید، میتوانید چندین گام جلوتر بیفتید:

- فرآیند دیجیتالیسازی خدمات ارائهشده به هر مشتری، باید در شکل یک فاز عملیاتی کوچک آغاز شود. در حالت ایده آل، این فنون تفکر طراحی هستند که بهصورت تکراری و با حدس و خطا، بهترین شیوهی عرضهی خدمات کاربربهکاربر را توسعه میدهند. در طی این روند، از بازخوردهای مشتری در راستای طراحی ایده و مفاهیم جدید استفاده میشود.

- بازیگران موفق، به سرعت از مرحلهی طراحی به مرحلهی ساخت نمونهی اولیه (prototype) وارد میشوند. بهکارگیری روشهای توسعهی سریع، از قبیل طراحی و توسعهی یک محصول حداقلی قابل حیات در فاصلهی زمانی یکروزه و سپس حرکت سریع بهسوی تولید نمونهی اولیه، در پیشرفت بهتر فرآیند، بسیار مؤثر است. اگر میخواهید که با سرعتی فراتر از حد انتظار رشد کنید، توصیه میکنیم که نمونهی اولیهی تولیدشده را در همان ابتدا توسط مشتری تست کنید. مطالعهی بازخورد مشتری، به خوبی میتواند در توسعهی دیجیتالی کانالها و روشها، راهگشا باشد.

کسب موفقیت در این روش، زمانی امکانپذیر میشود که کل سازمان، با فرآیند دیجیتالیسازی همراه شود. کمپانی جهانی دیجیتال آلیانز (Allianz’s) که یک هاب دیجیتالی را راهاندازی کرده و در سطح بینالمللی، خدمات دیجیتالیسازی فرآیندی را عرضه میکند، یک مثال موفق در این حوزه است. پیوستن به تیمهای مدیریتی چندوظیفهای، بهکارگیری متخصصان در تمامی روشهای دیجیتال و رهبری متمرکز تمامی کارکنان مربوطه، عواملی هستند که در موفقیت یک سازمان نقش دارند.

فعالان تازهوارد دیجیتال، رابطهای کاربردی ساده و بصری را در اختیار مصرفکنندگان قرار دادهاند، بنابراین، اگر دستاندرکاران صنعت بیمه میخواهند که در عرصهی رقابت باقی بمانند، باید در شیوهی عرضهی خدمات به مشتری، یک بازنگری همهجانبه انجام دهند. برآورده کردن انتظارات جدید مشتریان، تقویت بهرهوری و افزایش میزان دقت در فرآیند رسیدگی به ادعا، از آن بیمهگرانی خواهد بود که با سرعت و قاطعانه در مسیر تحول گام برمیدارند.

منبع: Mckinsey