در دهه گذشته بانکداری و پول دستخوش تغییر گشته و از غولهای مرکزگرا به سازمانهایی آسیبپذیر در برابر استارتآپها مبدل شدهاند. شاید بتوان ذات فینتک را نوآوری دانست و هر فعالیتی در این عرصه را ماهیتاً به صفت نوآوری مزین ساخت. اما در این نوشتار قصد داریم فهرستی از ۵ نوآوری جذاب و واقعی در فینتک را معرفی کنیم. مانند هر فهرست دیگری، فهرستی اینچنینی وابسته به طرز تفکر شخصی بوده و ممکن است با مخالفان زیادی روبرو شود؛ اما حاضران در فهرست محصولاتی عالی و ایدههایی خارقالعاده و نوآوری واقعی در فینتک هستند که لیاقت حضور در هر فهرستی را دارند.

نوآوری واقعی در فینتک کجاست؟

شاید همهچیز از آفریقا شروع شد. در سال ۲۰۰۸ یک سرویس پول موبایلی به کنیاییهای بدون دسترسی به خدمات بانکی (unbanked) ارائه شد. این سرویس که ام-پِزا (M-Pesa) نام داشت انقلابی در سیستم بانکی کنیا بود و الهامبخش در دیگر نقاط جهان گردید.

ام-پزا، پِیپال (PayPal)، ترنسفِرْوایز (TransferWise)، علیپِی (Alipay)، پِیتیام (Paytm)، اسکوِر (Square)، آیزِتِل (iZettle)، کرو (Curve)، استرایپ (Stripe)، کلارنا (Klarna)، فاندینگ سرکل (Funding Circle) و ویچت (WeChat) تمام عناصر صحنه فاینانس را برای همیشه عوض کردهاند.

شرکتهای دیگر مانند مونزو (Monzo)، استارلینگ (Starling)، ان ۲۶ (N26)، روالت (Revolut)، فاندِربیم (Funderbeam)، وِنمو (Venmo)، تاید (Tide)، کلو (Colu)، اَفِرم (Affirm)، توینو (Twino)، کودیان (Qudian)، کَبِج (Kabbage)، لمونِید (Lemonade)، ایپِیمِنتس (ePayments)، مونیز (Monese)، رابینهود (Robinhood) وکوینبِیس (Coinbase) سامانههای خود را خلق کردهاند و در حال نیل به قلههای صنعت هستند.

استارتآپهای مدعی مانند فلاکس (Flux)، کرو (KERV)، مایکِیرینگ (myKRing)، زیگو (Zego)، کوبالت (Cobalt)، تراو (Trov)، ماینز (Mines)، اِیر (Aire)، بنکاِکس (Bankex)، فوتری (Futri)، مِنیگا (Meniga)، مینتوس (Mintos)، آیدِن (Ayden)، پِنشِنبی (PensionBee) و آوالوک (Avaloq) هم هستند که سروصدای زیادی به پا نمودهاند.

اما نوآوری واقعی در فینتک کجاست؟ محصولات کسبوکار به کسبوکار (B2B) و ایدههایی که رفتارهای کسبوکار را عوض نموده و خدمات فیالواقع فوقالعاده ارائه میدهند.

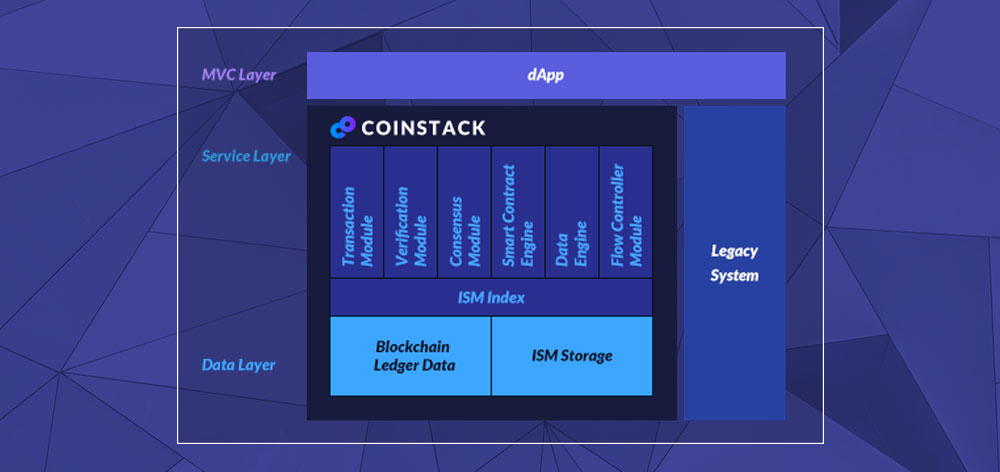

کویناستک (Coinstack)

در سال ۲۰۱۴ و توسط شرکت کرهای بلاکو (Blocko) تأسیسشده و با شراکت اخیرش با بورس کره (Korean Exchange) به راهکارهای سازمانی بلاکچین (blockchain) میپردازد.

کویناستک از طریق چندین اپلیکیشن بلاکچین به بیش از ۹ میلیون کاربر خدمات ارائه مینماید. ۳۰٪ درآمد آن از سنگاپور و ۱۲٪ از کره جنوبی تأمین میگردد.

این شرکت در مشارکت با مسئولان محلی کره توانسته از یک بلاکچین ساختهشده توسط بلاکو برای منظم کردن آرا در مورد سرمایهگذاری در پروژههای عمومی استفاده کند.

گیونگی-دو (Gyeonggi-do)، منطقهای در کره جنوبی با بیشترین تراکم جمعیت، از زیرساخت کویناستک برای نظرسنجی از مردم محلی برای اولویتبندی سرمایهگذاری در ۵۰۰ پروژه عمومی محلی بهره برده است.

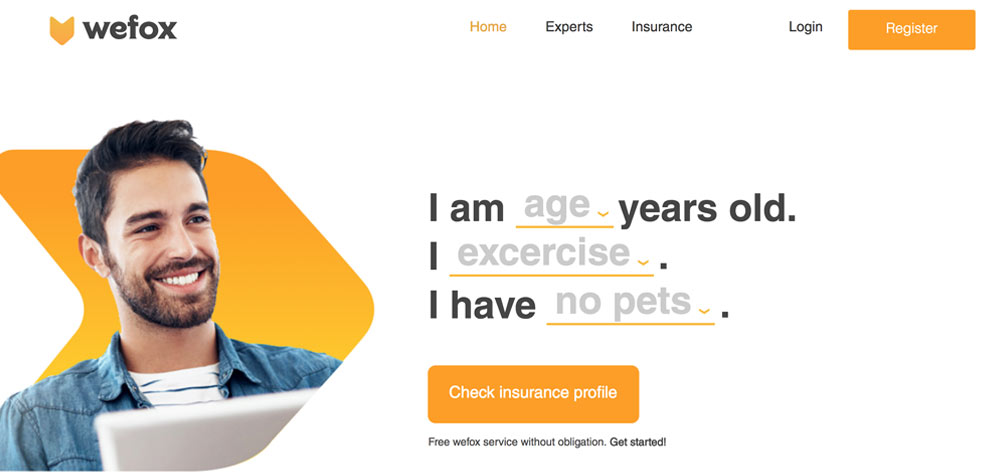

ویفاکس (Wefox)

در جهان در حال تکامل اینشورتک (InsurTech) تغییرات با سرعت بالایی اتفاق میافتند. جهانی مرکزگرا که در آن با کارگزار بیمه تماس میگرفتیم، جهانی بدون رقابت بود که اکنون بهمثابه قرونوسطی دور مینماید.

ویفاکس میخواهد نقطه واحد قرارداد برای همه نیازهای بیمهای کاربران باشد. این شرکت ادعا میکند که پوشش بیمهای ویفاکس پوشش کامل باقیمت بهینه را تضمین مینماید.

ویفاکس در سال ۲۰۱۵ بنانهاده شده و تا امروز توانسته بیش از ۳۸ میلیون دلار از طریق سرمایهگذاران ریسکپذیر (VC) سرمایه جذب کند. پلتفرم ویفاکس شرکتهای بیمه را به کارگزارانی که بهصورت دیجیتال به مشتریان خدمترسانی میکنند متصل مینماید. اکنون ۳۰۰ شرکت بیمه از طریق ویفاکس به ۲۵۰٬۰۰۰ مصرفکننده متصل شدهاند.

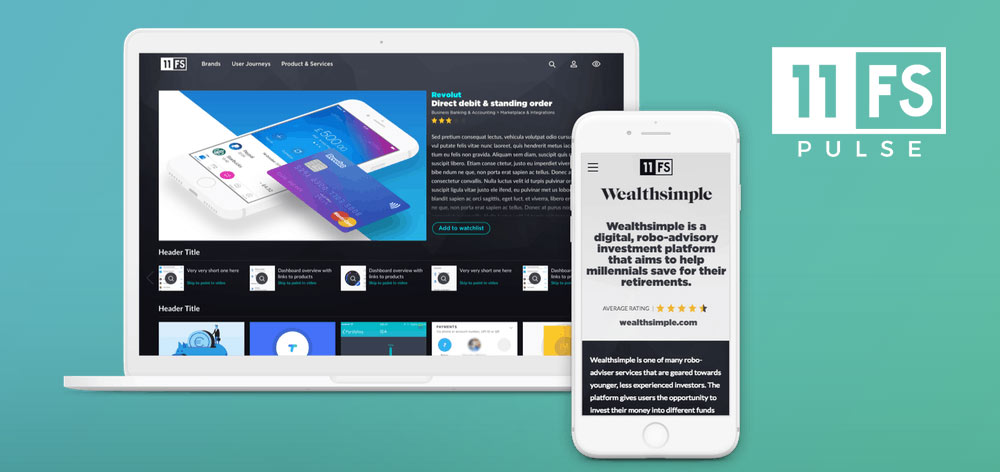

۱۱ افاس پالس (11FS Pulse)

۱۱ افاس پالس یک شرکت ارائهدهنده پلتفرم خدمات بینش تجربه کاربری (UX insight) واقع در لندن است. این شرکت با زیر نظر گرفتن تجربه کاربری تعداد زیادی از افراد (crowdsource) به مؤسسات مالی در کسب بینش یاری میرساند.

کاربران میتوانند ویدئوهای درخواستی از تجربه تعامل مشتریان واقعی در حسابهای واقعی بانکی در سرتاسر جهان مشاهده کنند. این کاربر میتواند روی پلتفرم مالی انت (Ant) در چین باشد یا یک مشتری پِیتیام در هندوستان. این پلتفرم را میتوان یک نوآوری واقعی در فینتک دانست.

۱۱ افاس پالس میگوید چشمانداز کنونی تحلیل تجربه مشتریان وابسته به فرآیند کند گزارشگیری است که امکان اقدام بهموقع را از مؤسسات سلب میکنند. دادههای قدیمی و تحقیقات نارسای تجربه کاربری معمول اغلب منجر به ارائه محصولاتی میگردند که متناسب باهدف نیستند.

پس از اشتراک بهصورت آنی میتوان از خدمات ۱۱ افاس پالس استفاده کرد و اکنون به یکی از عوامل تأثیرگذار در تصمیمگیری بانکها در مورد بازارها و محصولات جدید مبدل شده است.

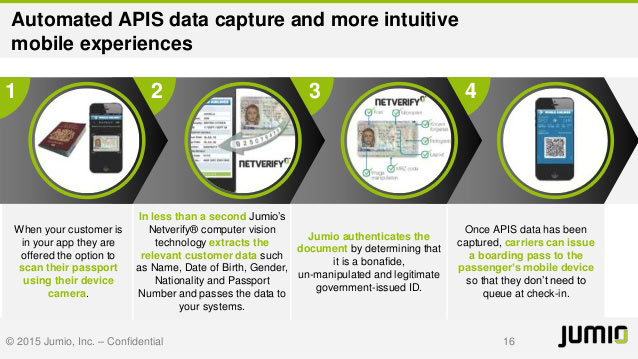

نِتوِریفای (Netverify)

وامدهندگان از نتوریفای بهعنوان بخشی از فرایند تائید وام و برای حذف کاغذبازی و کاهش زمان تلفشده برای ارسال مدارک و اسناد بهره میبرند. کاربران بهسادگی میتوانند از طریق وبکم یا دوربین موبایل اسناد شناسایی رسمی را اسکن نمایند.

شرکت جامیو (Jumio)، سازنده نتوریفای، میگوید فرایند احراز هویت این شرکت ضمن به حداقل رساندن ریسک، درزمینه شناسایی مشتریان (KYC) و انطباق با قوانین ضد پولشوئی هم به افراد یاری میرساند. افراد با نشان دادن کارت شناسایی خود به دوربین میتوانند از حقوحقوق خود برخوردار گردند.

در بازارهای فردبهفرد (Peer-to-peer) نیز از نتوریفای برای ایجاد اعتماد و ایمنی در اجتماع استفاده میگردد. با ثبتنام مشتریان از آنها درخواست میشود تا هویت خود را با نشان دادن پاسپورت یا گواهینامه به دوربین اعلام نمایند که این امر باعث کاهش تعداد تراکنشهای اصلاحی (Chargeback) میگردد.

رِگچِین (Regchain)

استارتآپهایی که عامل سرعت بخشیدن به ارتباط بین فینتک و مقررات هستند هرروز بیشتر باعث رنگ باختن مرکزگرایی سنتی جهان رگتک میگردند.

رگچین در استرالیا یک ابزار بررسی ریسک است که به مؤسسات درزمینه انطباق و گزارش دهی به نهادهای رگلاتوری (مانند «APRA» و «ASIC» در استرالیا) یاری میدهد.

از طریق پلتفرم هومچین (Homechain) میتوان تحلیل اطلاعات اعتبار را با سرعت آغاز کرده و پیشبرد. پرتفولیوهای وام مسکن و دیگرگونههای وام بهصورت آنی بررسیشده و با استفاده از داده هرگونه مغایرت شناسایی و گزارش میگردند و سامانه در صورت احتمال وجود ریسک اعلام اخطار میکند.

منبع: Forbes