پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بررسی وضعیت و جایگاه بانکداری اسلامی در کشورهای اسلامی و غیراسلامی در سراسر دنیا

ماهنامه عصر تراکنش / خدمات بانکداری اسلامی در دنیا محدود به مسلمانها نمیشود. آمارها و حقایق نشان میدهد کشورهایی با تعداد کم مسلمان هم از این نوع بانکداری بهره بردهاند و بانکداری اسلامی طرفداران خودش را در کشورهای مختلف دارد.

توسعه بانکداری اسلامی و بانکداری بدون بهره در دهههای ۱۹۷۰ و ۱۹۸۰، بهویژه در پاکستان و مالزی، توجهات بسیاری را در سراسر دنیا برای جایگزینی آن با بانکداری متعارف ایجاد کرد. در واقع بحران مالی جهانی باعث شده بود تا محققان و قانونگذاران فرصتهای امور مالی و بانکداری اسلامی را مجددا ارزیابی کنند.

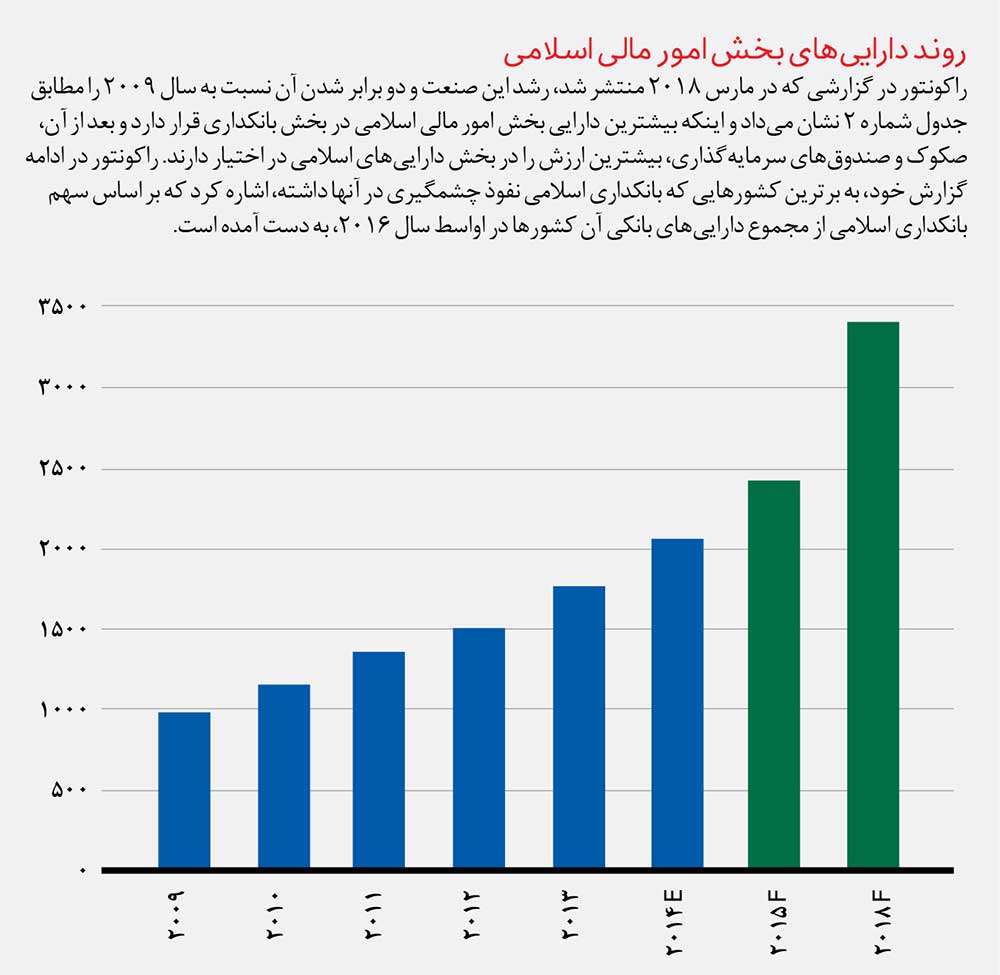

در دهه گذشته، بخش امور مالی اسلامی در سطح بینالمللی بهطور پیوسته رشد بسیاری داشته و بهسرعت توجه بانکهای چندملیتی و همچنین بازارهای اروپایی را به خود جلب کرده است. گرچه امور مالی اسلامی تنها یک درصد از بازار مالی دنیا را تشکیل میدهد و ارزش سالانه آن ۵۰۰ میلیارد دلار تخمین زده شده، اما طی ۱۰ سال گذشته، این صنعت سالانه ۱۰ الی ۱۵ درصد رشد کرده است.

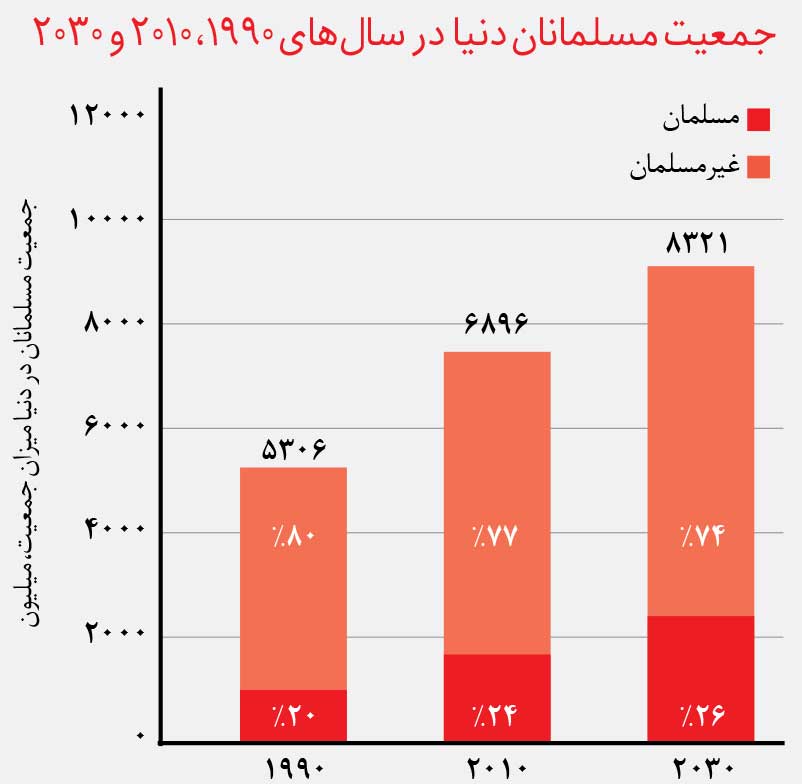

اقدامات اقتصاد اسلامی جزء آن دسته از فعالیتهایی محسوب میشود که بر اساس نیاز بومی و جهانی بیش از ۱.۶ میلیارد مسلمان در سراسر جهان شکل میگیرد و پشتیبانی میشود. در این حوزه پیشبینی میشود که بخش امور مالی اسلامی، خود بهتنهایی بتواند تا سال ۲۰۲۰، حدود ۶.۷ هزار میلیارد دلار رشد پیدا کند و مناطق بسیاری هستند که با نوآوریهای چشمگیری که داشتهاند، توانستهاند حرکتهای روبهجلو و پویایی در حوزه امور مالی اسلامی از خودشان نشان دهند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

انجمن جهانی اقتصاد اسلامی

انجمن جهانی اقتصاد اسلامی متشکل از یک هیات امنا و یک هیات مشاوره بینالمللی است و دبیرخانه دائمی آن در کوالالامپور مستقر است. در این انجمن برنامههای مختلف ایجاد ظرفیت در خصوص شبکه کسبوکارهای زنان، شبکه رهبران جوان، آموزش و یکسری میزگردها تشکیل و مدیریت میشود. اولین انجمن جهانی اقتصاد اسلامی در سال ۲۰۰۵ و در کوالالامپور برگزار شد. این انجمن در شهرهای مختلفی از جمله کویت، لندن، دوبی و جاکارتا نیز برگزار شده است.

[/mks_pullquote]

حال با توجه به تغییرات جاری در اقتصاد جهانی و اینکه افراد و موسسات بهدنبال انجام سرمایهگذاریهای مالی جایگزین، خصوصیسازی و انجام برنامههای متحولکننده هستند، به نظر میرسد که امور مالی اسلامی، بخش مهم و نقش انکارناپذیری در آینده این صنعت داشته باشد. در همین راستا باید گفت که امروزه، بیش از ۲۶۰ میلیارد دلار در صندوقهای اسلامی، سرمایهگذاری شده است و بیش از ۳۰۰ سازمان جهانی اسلامی در سراسر دنیا فعالیت دارند.

امور مالی اسلامی، نوعی سرویس تامین مالی است که با قانون شریعت سازگاری دارد. با توجه به تعریفی که صندوق بینالمللی پول دارد؛ شریعت اجازه پرداخت یا دریافت بهره (ربا)، قمار کردن یا شک و تردید بیش از حد (غرر) را نمیدهد و در عمل بدان معناست که فروش کوتاهمدت یا فعالیتهای مالی که ضرر و زیانی برای جامعه بهدنبال داشته باشد، ممنوع است.

در عوض احزاب مختلف باید ریسکها و پاداشهای یک معامله کسبوکاری را به اشتراک بگذارند و آن تراکنش مدنظر باید یک هدف واقعی اقتصادی داشته و بدون جنبههای مشکوک و بهرهبرداری خاصی از طرفین باشد. دنیای امور مالی اسلامی از دو بخش اصلی سرویسهای بانکداری و بازار صکوک تشکیل شده است.

توسعه بانکداری اسلامی بسیار پویاتر از داراییهای کلان راکد است؛ ترکیب منطقهای داراییهای جهانی تغییر کرده است. داراییهای منطقه خاورمیانه و شمال آفریقا (MENA)، بهاستثنای شورای همکاری خلیج فارس، به عبارتی یعنی ایران، از ۶۰۷ میلیارد دلار به ۵۴۱ میلیارد دلار کاهش پیدا کرد و دلیل این اتفاق را هم بیارزش شدن بیش از حد ارز ایرانی عنوان کردهاند.

به هر حال، سهم کل داراییهای مالی منطقه MENA، ۳۰ درصد کاهش و در بخش شورای همکاری خلیج فارس تا ۴۲ درصد افزایش داشته و در آسیا همان ۲۲ درصدی که قبلا بوده، باقی مانده است.

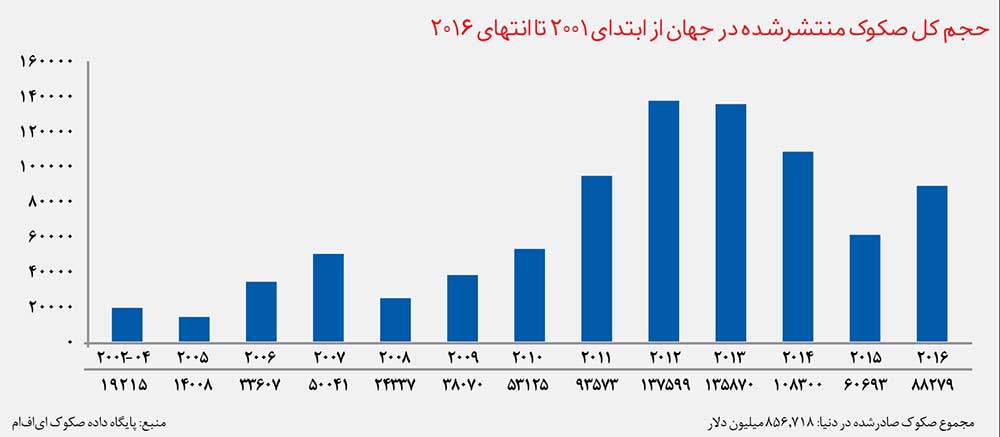

اگر بخواهیم مقایسه نسبی در خصوص بازار سرمایه اسلامی انجام دهیم، میتوان گفت این بازار در سال ۲۰۱۶، عملکرد بهتری نسبت به سال ۲۰۱۵ داشته است. صدور صکوک افزایش پیدا کرد و سهام اسلامی در این بازار سود بسیار داشت. هرچند نمیشود منکر مشکلاتی شد که در سال ۲۰۱۶ به وجود آمد؛ در آن سال شاهد اولین شکست صکوک طی شش سال اخیر بودیم که توسط یک شرکت نفت و گازی در سنگاپور صادر شده بود. در مقایسه با سالهای گذشته هم سهام متعلق به شریعت کاهش پیدا کرد و ۳۰ درصد از صندوقهای اسلامی هم غیرفعال شدند.

میزان صدور صکوک سالانه در سال ۲۰۱۶ به ۷۵ میلیارد دلار رسید که ۷۹ درصد از این میزان صدور توسط حاکمان، از جمله سازمانهای چندجانبه انجام میشد.

اما جدای از کشورهای اسلامی یا کشورهایی که اکثر مردمش مسلمان هستند، موضوع امور مالی اسلامی و بانکداری اسلامی، از موضوعات مورد علاقه و جالب توجه دیگر کشورهای دنیا و به عبارتی کشورهای غیراسلامی نیز شده است. دادههای شرکت دیلوجیک نشان میدهد که ارائه وامهای اسلامی توسط کشورهای غیراسلامی طی سالهای ۲۰۱۴ تا ۲۰۱۷ افزایش یافته و پیشبینی میشود که به روند روبهرشد خودش همچنان ادامه دهد.

طبق دادههای این شرکت، ارزش صکوک مستقل یا اوراق قرضه اسلامی که توسط کشورهای غیراسلامی و خارج از منطقه خاورمیانه و آسیای جنوبشرقی صادر شده، در سال ۲۰۱۷ به ۲.۲۵ میلیارد دلار رسیده است. احمد فازی عبدالرزاق، دبیرکل انجمن جهانی اقتصاد اسلامی، بحران مالی را که در سال ۲۰۰۸ رخ داد نتیجه گمانهزنیهای بسیاری میداند که برای این صنعت بسیار مضر است و به عقیده او، امور مالی اسلامی از چنین دام و تلههایی دوری کرده است.

در واقع متخصصان میگویند که بحران مالی جهانی موجب شده دولتها و شرکتها امکان سرمایهگذاریهای خودشان را توسعه و گسترش دهند و در همین راستا، امور مالی اسلامی بهعنوان یک روش جایگزین پایدار برای سیستم بانکی دیده میشود. وبسایت ایمز، در بخش خدمات مالی اسلامی خودش گزارشی درباره پنج علت اصلی رشد وامدهی اسلامی در کشورهای غیراسلامی نوشته است.

یکی از دلایلی که این وبسایت مطرح میکند مساله محبوبیت و رشد وامدهی و امور مالی اسلامی است که پیشبینی میشود رشد بیسابقهای هم داشته باشد. یکی دیگر از دلایل رشد این نوع بانکداری در کشورهای غیراسلامی، میزان جمعیت افراد مسلمان در کشورهای غیراسلامی است که همواره در حال رشد است و از همین رو نیاز به انجام امور مالی اسلامی در این کشورها احساس میشود.

جهانیسازی هم از دیگر دلایل مطرحشده در این گزارش بود و اینکه جهانیسازی بازارهای بینالمللی مستلزم آن است که هر روش مالی در آن بازار گنجانده شود.

در حال حاضر جهان یک بازار بسیار بزرگ است و مسلمانان هم بخش بسیار عظیمی از خریداران و فروشندگان آن را تشکیل میدهند. به همین دلیل، برای برآوردن نیازها و خواستههای آنها، کشورهای غیر اسلامی نیز تمرکز خودشان را روی حوزه امور مالی اسلامی قرار دادهاند. یکی دیگر از دلایلی که مطرح شده، همزیستی بانکداری اسلامی و بانکداری متعارف در دیگر نقاط دنیاست.

بسیاری از کشورهای غیراسلامی معتقدند که هر دو تفکر بانکداری اسلامی و بانکداری متعارف میتوانند در کنار یکدیگر جریان داشته باشند و این کشورها به بانکداری اسلامی به چشم یک رقیب نگاه نمیکنند؛ بلکه آن را بیشتر به چشم فرصتی میبینند تا بتوانند پایگاه مشتریان خودشان که بخش اعظمشان را مسلمانان تشکیل میدهند، افزایش دهند.

آخرین دلیل مطرحشده در این گزارش برای افزایش محبوبیت بانکداری و امور مالی اسلامی در سراسر دنیا، سلطه و نفوذی است که حوزه خلیج فارس بر نفت دارد و واضح است که کشورهای حوزه خلیج فارس برای انجام معاملات خودشان بهشدت روی موضوع قانون شریعت اصرار و تمرکز دارند.

موضوع افزایش روند بانکداری اسلامی در کشورهای غیراسلامی با توجه به اقداماتی که در دیگر کشورها از جمله انگلستان، آمریکا، کانادا، آلمان، ژاپن، هند، روسیه، چین و… انجام شده، کاملا منطبق و سازگار است و حتی موضوع بانکداری اسلامی جزء یکی از روندهای جذاب سال ۲۰۱۷ در ایالات متحده بوده است. در ادامه میخواهیم نگاهی بیندازیم به ورود این کشورها به حوزه بانکداری اسلامی و وضعیتی که در حال حاضر با آن روبهرو هستند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

فهرست بانکهای اسلامی در ایالات متحده

در آخرین آماری که در سال ۲۰۱۳ از اسامی بانکهای اسلامی در ایالت متحده آمریکا منتشر شد، این بانکها عبارتند از: بانک ویتیر، صندوق سرمایهگذاری آمانا تراست، مانزیل یواسای، آمریکن فایننس هاوس، شرکت ارائهدهنده سرویس مالی اماسآی، بانک اسلامی دوبی، بانکداری اسلامی استاندارد چارتر و جیپی مورگان.

[/mks_pullquote]

بانکداری اسلامی، از روندهای جذاب در آمریکا

به گزارش سایت سیانبیسی، حدود ۲۵ موسسه مالی اسلامی در ایالات متحده فعالیت میکند که سه موسسه برتر آن عبارتند از: آمریکن اسلامیک فایننس هاوس، یونیورسیتی بانک و برنامه مالی اسلامی هاروارد بانک جیپی مورگان که از سال ۲۰۱۳ خدماتی ارائه میدهد. به گفته متخصصان و کارشناسان، بانکداری اسلامی حدود ۱۰ سالی میشود که پایش به ایالات متحده باز شده و در دسامبر ۱۹۹۷ بود که بانکداری اسلامی اولین گام قانونی خودش را در ایالات متحده برداشت.

بانک مرکزی کویت نامهای به دفتر حسابرسی ارزی آمریکا نوشت، مبنی بر اینکه آیا تامین مالی اجاره (Ijara) با قانون بانک ملی کشور سازگار است یا نه که در نهایت منجر به قرار گرفتن تامین مالی اجاره در چارچوب قانونی آمریکا شد. دو سال بعد و در سال ۱۹۹۹، دومین قانون بانکداری اسلامی یعنی مرابحه هم توسط دفتر حسابرسی ارزی آمریکا مورد تایید قرار گرفت. حتی در سال ۲۰۰۵، موسسات مالی اسلامی در این کشور توانستند درآمد ۴۵۰ میلیون دلاری به دست آورند.

ابراهیم وارد، استاد تجارت بینالملل در دانشکده حقوق دانشگاه تافتس میگوید که سرمایه بانکداری اسلامی از ۲۰۰ میلیارد دلار در سال ۲۰۰۰ به سه هزار میلیارد دلار در سال ۲۰۱۶ رسیده و بر اساس همین آمار و ارقام، پیشبینی میشود که این میزان سرمایه تا سال ۲۰۲۰ به چهار هزار میلیارد دلار برسد. به گفته این استاد دانشگاه در حال حاضر بیش از ۳۰۰ بانک و ۲۵۰ صندوق در سراسر دنیا وجود دارند که با قوانین و پایه و اساس امور مالی اسلامی سازگار هستند.

علاوه بر بانکهایی که پیشتر بهعنوان بانکهای ارائهدهنده سرویس مالی اسلامی در آمریکا نام بردیم، بانکهای سرمایهگذاری دیگری هم در این کشور هستند که سرویس بانکداری اسلامی به مشتریانشان ارائه میدهند. بانکهای سرمایهگذاری مانند استاندارد چارتر، به مشتریانشان در خاورمیانه، آسیا، اروپا و ایالات متحده محصولات بانکداری اسلامی ارائه میدهند و این بانکها، تحت نظارت رگولاتورهای فدرال رزرو هستند.

البته قوانین ایالات متحده بهطور خاص به بخش امور مالی اسلامی نمیپردازند، به همین دلیل چالشی که برای ارائهدهندگان سرویسهای مالی اسلامی وجود دارد، این است که به رگولاتورها نشان دهند که محصولاتشان چطور در راستای دیگر محصولات مالی مجاز موجود در کشور قرار دارد. قانون اجاره و مرابحه بانک مرکزی کویت هم از آن جهت توسط دفتر حسابرسی ارزی مورد تایید قرار گرفت که این بانک سازگار و منطبق با ارائه وامهای مسکن کشور بوده است.

آیا کانادا میتواند به هاب بانکداری اسلامی تبدیل شود؟

اقتصاد پایدار کانادا، جامعه روبهرشد مسلمانان و چشمانداز بینالمللی این کشور، میتواند آن را به هاب بعدی امور مالی اسلامی در شمال آمریکا تبدیل کند. سرویس مدیریت سرمایهگذاری آنلاین ولثسیمپل فایننشیال در تورنتو نشان میدهد که میل و حرکت آهسته و پیوستهای به سمت امور مالی اسلامی در کانادا وجود دارد.

این شرکت که چند ماه پیش یک پورتفولیوی منطبق با شریعت را خریداری کرده بود، بهدنبال هدف قرار دادن سرمایهگذاران کانادایی و آمریکایی بوده است. همچنین یکسری اقدامات نیز از جانب شرکت ارائهدهنده سرویسهای مالی کانادایی سانلایف فایننشیال، جهت ارائه محصولات در اندونزی دیده شده است.

صکوک بینالمللی نیز از دیگر حوزههایی است که کانادا بهطور بالقوه میتواند سرمایههای خارجی بیشتری، حتی بیش از یکصد میلیارد دلار، جهت پشتیبانی از نیازهای زیرساختی به دست آورد.

دادههای تامسون رویترز و اتحادیه خدمات مالی تورنتو نشان میدهد که سیستم داخلی بانکداری اسلامی پتانسیل رشد و توسعه بیشتری هم دارد و آن هم بهدلیل افزایش جمعیت مسلمانان در این کشور است. در حال حاضر جمعیت مسلمانان کانادا ۱.۳ میلیون نفر تخمین زده شده است که این تعداد، سه درصد از کل جمعیت این کشور را دربر میگیرد و انتظار میرود که تا سال ۲۰۳۰، تعداد مسلمانان کانادا به سه میلیون نفر برسد.

همچنین آمار و ارقام نشان میدهد که در حاضر بیش از دو میلیارد دلار وام سازگار با شریعت در کانادا وجود دارد و پیشبینی میشود که تا سال ۲۰۲۰ به ۱۸ میلیون دلار وام برسد. چنین رقمی میتواند اساس و پایه قوی برای پشتیبانی از توسعه و گسترش سیستم بانکداری اسلامی به وجود آورد. در واقع تصمیم اخیر گروه جی۲۰ برای کشف سرمایهگذاری زیرساختی با استفاده از صکوک نیز اقدام دلگرمکنندهای برای پذیرش گستردهتر امور مالی اسلامی به شمار میرود.

پیشنهاد این گروه مبنی بر توسعه اشکال نوآورانه مشارکت عمومی و خصوصی و مدلهای مالی اسلامی صکوک به منظور ایجاد زیرساختهای پایدار، تسهیل بخش خصوصی و تقویت موسسات برای اطمینان از ایجاد شفافیت مناسب بود.

صدور صکوک دولتی در کانادا با توجه به رتبه اعتباری این کشور میتواند تقاضاهای قابل توجهی را بهدنبال داشته باشد، آن هم در کنار نیاز موسسات مالی اسلامی در سراسر دنیا برای افزایش نقدینگی به جهت در نظر گرفتن الزامات جدید بازل III. علاوه بر این، صدور این صکوکهای دولتی میتواند شرکتهای کانادایی را به مشارکت در بازارهای سرمایه اسلامی و تنوع منابع مالی خودشان تشویق کند.

یکی از بزرگترین چالشهای این کشور، مانند دیگر کشورهای غیراسلامی برای ورود به حوزه امور مالی اسلامی، پیدا کردن چارچوب رگولاتوری است که قابل پذیرش از طرف دولت و سرمایهگذاران کانادا و همزمان منطبق با شریعت باشد.

با این وجود جنت اکر، رئیس و مدیرعامل اتحادیه سرویسهای مالی تورنتو گفته است که داشتن شرکای تجاری و محیط کسبوکاری که پذیرفتهتر و بازتر باشد، مزیت ناچیزی محسوب نمیشود. من فکر میکنم که کانادا و قطعا تورنتو محیط خوشایندتری نسبت به دیگر کشورها برای مسلمانان فراهم کرده است.

گروه یو ام، شرکت تعاونی مسکن اسلامی، شرکت سرمایهگذاری الاتحاد و تعاونی مسکن قرطبه، بانک توکیو-میتسوبیشی و بانک اسلامی بریتانیا، از بانکهای اسلامی معرفیشده در کانادا به شمار میآیند.

چرا بانکداری اسلامی در روسیه جواب نمیدهد؟

بهدلیل مشکلات سیاسی و تحریمهایی که گریبانگیر روسیه شده است، به دست آوردن پول در غرب کار سختی برای این کشور شده است. به همین دلیل و از طرفی بنا به خواسته مسلمانان این کشور، بانکهای روسیه برای دسترسی به بازارهای اعتباری در دنیای مسلمانان، به فکر معرفی بانکداری اسلامی افتادهاند.

برای مثال اسبربانک در مصاحبهای گفته بود که در حال تهیه نقشه راه برای معرفی بانکداری اسلامی در روسیه است و پارلمان دومای این کشور نیز در حال بررسی قانونی است که امکان انجام بانکداری بر اساس اصول شریعت را به بانکها میدهد.

با توجه به میزان بانکداری اسلامی در خارج از کشور روسیه که به یک یا دو هزار میلیارد دلار در حال حاضر میرسد و پیشبینی میشود که این میزان طی سالهای آینده به چهار هزار میلیارد دلار برسد، کارشناسان مالی در روسیه معتقدند که دیر یا زود، این کشور ورود به حوزه بانکداری اسلامی را برای دسترسی به بازارهای اعتباری عربستان، قطر، امارات، ایران و حتی سوریه را انجام میدهد.

با این وجود و با توجه به جمعیت مسلمان ۷.۳ میلیون نفری که در روسیه گزارش شده و تلاشهای بسیار و البته ناموفقی که از سال ۱۹۹۷ برای اجرای سیستم مالی اسلامی صورت گرفته است، کارشناسان معتقدند که نه چارچوب قانونی و نه تقاضای بالقوهای برای خدمات بانکداری اسلامی در این کشور وجود ندارد. اولین بانکی که در این کشور مجوز ارائه سرویسهای مالی اسلامی را دریافت کرد، بانک بدر-فورت بود.

اما در سال ۲۰۰۶، بانک مرکزی روسیه بهدلیل عدم سازگاری بدر-فورت با قوانین استاندارد بانکی و قوانین فدرال روسیه در راستای پولشویی و تامین مالی تروریسم، مجوز این بانک را لغو کرد. هرچند نینا مامدووا، مدیر بخش ایران در موسسه مطالعات شرقی آکادمی علوم روسیه در مصاحبهای گفته بود که این لغو مجوز بهدلیل سیستم بانکداری اسلامی بهکارگرفتهشده در این بانک نبوده و دلایل دیگری مطرح بوده است. از آن زمان به بعد هم سازمانهای بانکداری اسلامی بسیاری در روسیه راهاندازی شد، اما اکثر آنها بعد از مدتی بسته شدند.

موراد آلیسکروف، مدیر اجرایی لاریبا فایننس، بزرگترین سازمان بانکداری اسلامی موجود در مخاچ قلعه، پایتخت جمهوری خودمختار داغستان بر این باور است که شکست بانکها در زمینه ارائه سرویسهای مالی اسلامی بهدلیل «پاکسازی»ای بود که در حوزه بانکداری روسیه رخ داد؛ در نتیجه مجوز بسیاری از بانکهای کشور لغو شد. ماجرای «پاکسازی» در سال ۲۰۱۳ اعلام شد؛ زمانی که الویرا نابیولینا، وزیر اسبق توسعه و تجارت روسیه به سمت رئیس بانک مرکزی این کشور منصوب شد.

او معتقد بود که بسیاری از بانکهای کشور با مقررات بانکی به هیچوجه سازگاری ندارند و اقتصاد روسیه را تهدید میکنند. به همین دلیل حدود ۲۹۳ بانک کشور، مجوز فعالیتشان را از دست دادند. مامدووا هم میگوید که با توجه به جمعیت روبهرشد مسلمانان در روسیه، این کشور چارچوب قانونی مناسبی برای بانکداری اسلامی ندارد.

پتانسیل رشد بانکداری اسلامی در آلمان

آلمان یکی از رقابتیترین بخشهای جهان است. این کشور حدود ۱۸۰۰ بانک دارد و نزدیک به ۳۵ هزار شعبه به ۸۲ میلیون نفر سرویس ارائه میدهند، اما این کشور تا سال ۲۰۱۵ و راهاندازی بانک کویت ترک (KT)، هیچ بانک اسلامی در اختیار نداشت.

این بانک که شعبه اصلیاش در استانبول قرار دارد، شکاف موجود در بخش بانکهای آلمانی را که طی دهههای گذشته ایجاد شده بود، پر کرد و با ارائه محصولات و خدمات سازگار با شریعت، توانست توجه مسلمانان در آلمان را به خودش جلب کند.

با اینکه بانکداری اسلامی در آلمان موضوع جدید و نویی است، اما امور مالی اسلامی سابقه طولانیتری در این کشور دارد. در سال ۲۰۰۴، دولت زاکسن-آنهالت اولین صکوک کشور را صادر کرد. سازمان نظارت مالی فدرال آلمان (BaFin) نخستین کنفرانس مالی اسلامی را در سال ۲۰۰۹ در کشور برگزار کرد. همچنین کنفرانس دیگری هم در سال ۲۰۱۲ برگزار شد که نشاندهنده علاقه آهسته، اما روبهرشد امور مالی اسلامی در آلمان بود.

به گفته اداره مهاجرت و پناهندگان آلمان بیش از سه میلیون مسلمان در سال ۲۰۱۲ در این کشور زندگی میکردند و در حال حاضر این تعداد به حدود ۴.۷ میلیون نفر رسیده است. مشاهدات انجامشده نشان میدهد که حدود ۲۰ درصد از مسلمانان به دریافت محصولات بانکی علاقهمندند و حدود ۲۰ درصد آنها علاقهای به این نوع محصولات ندارند و در رابطه با ۴۰ درصد باقیمانده میتوان اینطور گفت که هیچ نظری بابت این موضوع ندارند و میتوان از طریق بازاریابی متفکر و هدفمند علاقه آنها را به این سمت کشاند.

به همین جهت کل داراییهای بانک کویت ترک در سال ۲۰۱۶، نسبت به سال ۲۰۱۵، دو برابر شد و به مبلغ ۱۰۸ میلیون یورو رسید. چنین رشد سریعی نشاندهنده برنامههای جدید بانک برای فراتر رفتن از شعب کنونی است که بانک در شهرهای فرانکفورت، برلین، کلن و مانهایم دارد.

با تمام این اوصاف باید گفت که فرصتهایی برای توسعه بانکداری اسلامی خردهفروشی در آلمان وجود دارد و موفقیت از آن محصولات ارائهشده در این حوزه و حساسیتی که پشت بازاریابی آنها وجود دارد، خواهد بود. در این مسیر بانکها، ارائهدهندگان سرویسهای مالی و شرکتهای فینتک هم میتوانند جایگاه خودشان در این بازار را مستحکمتر کنند.

بانکداری اسلامی در قلب مالی دنیا

بریتانیا را میتوان هاب امور مالی غرب نامید و بورس اوراق بهادار لندن مقصد اصلی فهرست صکوکهای بینالمللی به حساب میآید. در انگلستان شش بانک اسلامی مستقل وجود دارد. این بانکها در مجموع ترازنامهشان حدود ۳.۵ میلیارد پوند است. همچنین بیش از ۲۰ بانک مرسوم در انگلستان وجود دارد که سیستمشان با شریعت سازگار است و چندین شرکت سرمایهگذاری، مشاوره و بخشهای بیمهای در اختیار دارند.

در این کشور تمام شرکتهای مالی تحت نظارت یک چارچوب نظارتی و مبتنی بر اصول یکسان هستند و شرکتهایی که در حوزه امور مالی اسلامی فعالیت دارند، از این قاعده مستثنی نیستند.

با توجه به اینکه انجام امور مالی اسلامی نهتنها برای مسلمانان؛ بلکه برای تمام مردم در دسترس است، بانک اسلامی انگلستان که در حال حاضر با نام بانک الریان شناخته میشود، در سالهای اخیر ۵۵ درصد افزایش درخواست برای ایجاد حساب پسانداز در این بانک از طرف غیرمسلمانها داشته است. امام قزی، پارتنر شرکت حقوقی فوت آنستی درباره دلیل رویکرد قوی انگلستان نسبت به امور مالی اسلامی میگوید که سیستم قانونی انگلستان بهخوبی با شریعت سازگار است و این دو حوزه بهنوعی مکمل یکدیگر هستند.

قزی میگوید: «دولت انگلستان طی یکسری اصلاحاتی که در سال ۲۰۰۳ داشت، موانع مالیاتی را که موجب شده بود تا محصولات اسلامی اثربخشی مالیاتی کمتری نسبت به دیگر محصولات مرسوم داشته باشند، برطرف کرد. توسعه اصلاحات در بریتانیا زمینه را برای سیاستهایی که بازار محصولات مالی اسلامی را برای نهادهای اسلامی و مدیران ثروت و دیگر شرکتها ارائه میداد، گسترش بیشتری داد.» همچنین پس از دومین رایزنی که در ماه می سال ۲۰۱۷ انجام شد، بانکها شروع به پیادهسازی مدل وکالت مبتنی بر صندوق کردند.

رد شدن پیشنهاد بانکداری اسلامی در هند توسط بانک مرکزی آن

بانک مرکزی هند پیشنهاد معرفی بانکداری اسلامی در این کشور را نپذیرفت. راهاندازی سیستم بانکداری اسلامی توسط رگهورام راجن در سال ۲۰۰۸ ارائه شد. هدف راجن از ارائه این پیشنهاد این بود که خدمات بانکداری بدون بهره در مقیاس گستردهتری در اختیار افرادی قرار بگیرد که دسترسی به سرویسهای بانکداری ندارند. مسلما مزایای بسیاری با ورود سرویسهای بانکداری اسلامی در بانکهای این کشور در اختیار قرار خواهد گرفت و با وجود شمار شرکتهایی که در بورس و اوراق بهادار هند با شریعت سازگار هستند، ورود بانکداری اسلامی به این کشور میتواند به جذب سرمایه عظیمی در بازار داخلی منجر شود.

برای بهرهبرداری از چنین موقعیتی، قوانین بانکداری هند باید اصلاح شوند. بهعنوان مثال، بر اساس قانون بانکداری هند، پرداخت سود امری ضروری است که چنین چیزی بر خلاف اصول و قواعد بانکداری اسلامی است. به نظر میرسد که پیشنهاد راهاندازی سرویسهای بانکداری اسلامی واکنشهای متفاوتی به همراه داشته است و به جای یک موضوع مالی، بیشتر به آن به چشم یک موضوع سیاسی نگاه شده است.

همانطور که گفتیم در اواخر سال ۲۰۰۸، رگهورام راجن، رئیس بخش کمیته اصلاحات مالی به بررسی بیشتر ایجاد بانکداری بدون بهره در کشور اشاره کرده بود. به گفته این کمیته در برخی مذاهب استفاده از ابزارهای مالی که سود پرداخت میکنند، ممنوع است. در نتیجه عدم دسترسی به محصولات بانکداری بدون بهره در برخی نقاط هند، بهویژه جاهایی که افراد در وضعیت نامطلوب اقتصادی قرار دارند، باعث شده تا هیچگونه دسترسی به محصولات و سرویسهای بانکی رایج در کشور برای آنها وجود نداشته باشد.

اما آخرین خبرهایی که راجع به این موضوع شنیده شده، این است که بانک مرکزی هند علاقهای به دنبال کردن بیشتر این موضوع ندارد. با اینکه محصولات اسلامی هم در شرکتهای مالی غیربانکی هند ارائه میشود، اما این محصولات تحت نظارت و قوانین بانک مرکزی این کشور نیست، بنابراین رسانههای این کشور موضع چندان خوبی نسبت به این تصمیم نداشتهاند. ظاهرا به نظر میرسد که دولت دو دلیل برای نپذیرفتن بانکداری اسلامی بیان کرده است؛ یکی اینکه ابزارهای دیگر شمول مالی از جمله حسابهای Jan Dhan در کشور وجود دارد و در نتیجه استدلالهای موجود به این سمت میرود که چرا یک نظام بانکی سکولار باید محصولات مالی را به یک جامعه خاص ارائه دهد.

دلیل دوم اینکه برای استفاده از بانکداری اسلامی به تغییر قانون و بازنگری قوانین بانک مرکزی هند نیاز است که اتفاقا سود و بهره از واجبات این سیستم بانکی در هند به حساب میآید. اما یکی دیگر از دلایلی که باعث شده تا چنین موضع سفت و سختی نسبت به بانکداری اسلامی گرفته شود، به خاطر ترسی است که نسبت به استفاده از این شیوه تامین امور مالی برای مقاصد تروریستی وجود دارد.

با اینکه چنین محصول و سرویسی در دیگر کشورهای غیراسلامی مانند انگلیس، آلگا، ایالات متحده، لوکزامبورگ، آفریقای جنوبی و هنگکنگ ارائه میشود و شهری مانند لندن بهعنوان هاب بانکداری اسلامی میان کشورهای غیراسلامی شناخته میشود، با این وجود هنوز سیستم بانکی هند از این مسیر فاصله زیادی دارد.

در این کشور نیاز بازار بسیاری برای چنین محصولات مالی اسلامی وجود دارد و تعداد بسیار اندکی از مسلمانان این کشور، بهدلیل مذهبی که دارند، دارای حساب بانکی هستند. به عبارتی سهم ۷.۴ درصدی جامعه مسلمانان هند از سپردهها و وامهای بانکی نسبت به میانگین ملی بسیار ناچیز است، زیرا مذهب به آنها اجازه نمیدهد که در محصولات سودآور سرمایهگذاری انجام دهند و در نتیجه مجبور به روی آوردن به شیوههای سنتی و نگهداری پول در خانه هستند یا باید خطر مواجهه با نزولخواران یا اپراتورهای منفعتطلب را به جان بخرند.

به هر حال زمانی که تعریف پول و بانکداری بهسرعت در عصر کیف پولهای موبایلی و مفاهیمی مانند بیتکوین، در حال تغییر است، چرا بانکداری اسلامی نمیتواند در دستهای از محصولات قرار بگیرد که یک قشر بهخصوصی از مشتریان را هدف قرار دهد؟ در واقع در نظر گرفتن بانکداری اسلامی بهعنوان سیستم مالی که مربوط به عهد قدیم و قرون وسطی است، درست مانند بسیاری که این کار را انجام دادهاند، بیشتر به دست مخالفان دین اسلام در کشورهای غربی و در سالهای اخیر در کشور هند، انجام شده است.

به هر حال شواهد و قرائن در بازار هند نشان میدهد که سیستم مالی این کشور نیاز به بانکداری اسلامی را حس کرده و پیشتر هم توسط بانک مرکزی این کشور و ائتلاف متحد پیشرفتخواه هندوستان بهطور جد معرفی محصولات بانکداری اسلامی را در دستور کاری خودشان قرار داده بودند، اما آخرین تلاشهای رگهورام راجن در نوامبر ۲۰۱۶ بینتیجه ماند.

رشد بانکداری اسلامی در ژاپن

جامعه ژاپن، طی چند سال گذشته، بیشتر و بیشتر آغوشش را به روی فرهنگ مسلمانان باز کرده است و بخش بانکداری آن نیز در حال وفق دادن خودش با نیازهای این بخش خاص از جامعه است. بخش قانونگذار کشور هم بهدنبال توسعه و گسترش قوانینش بهمنظور امکان ارائه سرویسهای مالی و بانکداری اسلامی توسط بانکهای این کشور در بازار داخلی است.

این اولین اقدامی است که بخش بانکداری کشور درصدد گشودن درهایش به سوی طیف گستردهای از فرصتهاست. اگرچه جمعیت مسلمانان ژاپن جمعیت چندان چشمگیری نیست، ولی به اندازهای قابل توجه است که بتواند فرصت سودآوری در بخش بانکداری داخلی ارائه کند. در حال حاضر جمعیت مسلمانان ژاپن چیزی حدود ۷۰ تا ۱۰۰ هزار نفر است که ۹۰ درصدشان مسلمانانی هستند که از کشورهای خارجی وارد ژاپن شدهاند و تنها ۱۰ درصد از این افراد، بومی خود کشور هستند.

در حال حاضر ژاپن بهعنوان کشور پیشرو بازار اوراق قرضه در آسیا عمل میکند و زمانی که صحبت از صدور صکوک میشود، این کشور از دانش و متخصصان بسیاری برخوردار است. در واقع بازار ژاپن مکان ایدهآلی برای گسترش امور مالی اسلامی در سراسر آسیای شرقی است و باعث رشد اقتصادی منطقه میشود و میتواند در این حوزه از مالزی هم پیشی بگیرد. با توجه به اندازه و ثباتی که بازار ژاپن در اختیار دارد، میتواند گزینه بسیار مناسبی برای تبدیلشدن به هاب فعالیتهای مالی اسلامی آسیا باشد.

کسبوکارهای متعددی در ژاپن علاقه دارند تا بتوانند دسترسی به صکوک را، بهعنوان بخشی از زرادخانه امور مالی مشارکتی، برای خودشان هموارتر کنند و از طرف دیگر، به آن به چشم منبع درآمدی برای افزایش سرمایه نگاه میکنند تا بتوانند توان رقابتی خودشان را با بازارهای داخلی و جهانی حفظ کنند. البته نخستین اقدام ژاپن در حوزه امور مالی اسلامی مربوط به سال ۲۰۰۷ است که آژانس سرویسهای مالی برای اولینبار به بانکهای بزرگ کشور امکان ارائه سرویسهای مالی اسلامی را در شعب خارج از کشورشان داد.

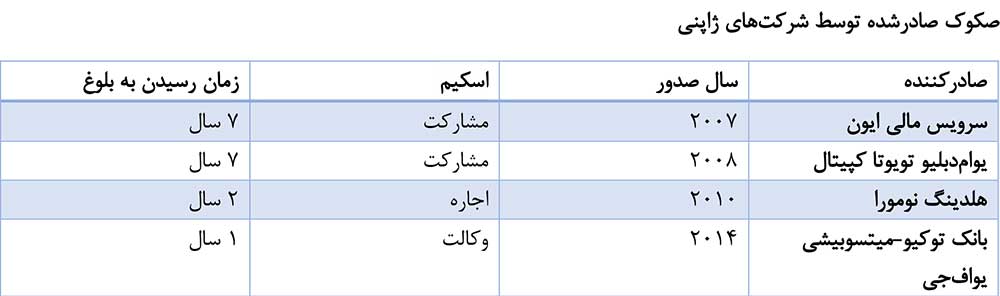

در همان سال اولین صکوک هم در کشور مالزی و توسط شرکت سرویس اعتباری Aeon صادر شد. سه سال بعد و در سال ۲۰۱۰ شرکت سرمایهگذاری نومورا هم صکوک مبتنی بر دلار آمریکا را صادر کرد. گروه مالی میژو هم بهدنبال برنامهای برای استفاده از شعبه لندن بهعنوان هاب عملیاتی برای فعالیتهای مالی اسلامی در خاورمیانه بود. در سپتامبر ۲۰۱۴، بانک توکیو-میتسوبیشی، بزرگترین بانک ژاپن، اولین صکوک مبتنی بر ین خودش را صادر کرد.

در ادامه بانک در کنار شرکت مشارکتی بانکداری سومیتومو میتسویی و در سال ۲۰۱۵، وام مبتنی بر شریعت و محصولات سپردهگذاری خودشان را در شعبه دوبی ارائه دادند. موقعیت کشور ژاپن به نحوی است که میتواند آن را به بهترین هاب فعالیتهای مالی و بانکی اسلامی تبدیل کند؛ علاوه بر این بهدلیل اعمال اصلاحات مالیاتی که در سال ۲۰۱۱ در این کشور انجام شد، فرایند صدور صکوک مبتنی بر ین را برای بانکهای کشور راحتتر کرد.

زمانی که صحبت از اوراق قرضه اسلامی میشود، بانکهای ژاپنی بهدنبال دسترسی به سرمایهگذاران و سرمایههای موجود در کشورهایی مانند مالزی، اندونزی و بازارهای خارومیانه هستند. اوراق قرضه صادرشده مبتنی بر ین نیز توانست سرمایه بسیاری از سمت سرمایهگذاران به دست آورد. در واقع اوراق قرضه ژاپن توانسته رتبهبندی «استاندارد اند پور» را برای بدهیهای دولتی به دست آورد.

در حال حاضر رتبهبندی آن از کشور مالزی هم حتی یک درجه بالاتر است. اوایل سال ۲۰۱۷ بود که رگولاتور مالی در ژاپن اعلام کرد که میخواهد از سختگیری قوانین بکاهد تا بانکهای داخلی شروع به ارائه محصولات مالی اسلامی کنند. آژانس همکاریهای بینالمللی ژاپن نیز تلاشهای خود را برای گسترش امور مالی اسلامی افزایش داده و با همکاری در پروژه صدور صکوک به اردن، برنامههایی برای پاسخگویی به تقاضاهای روبهرشد در کشورهای مسلمان دارد.

هاب بانکداری اسلامی در آفریقا

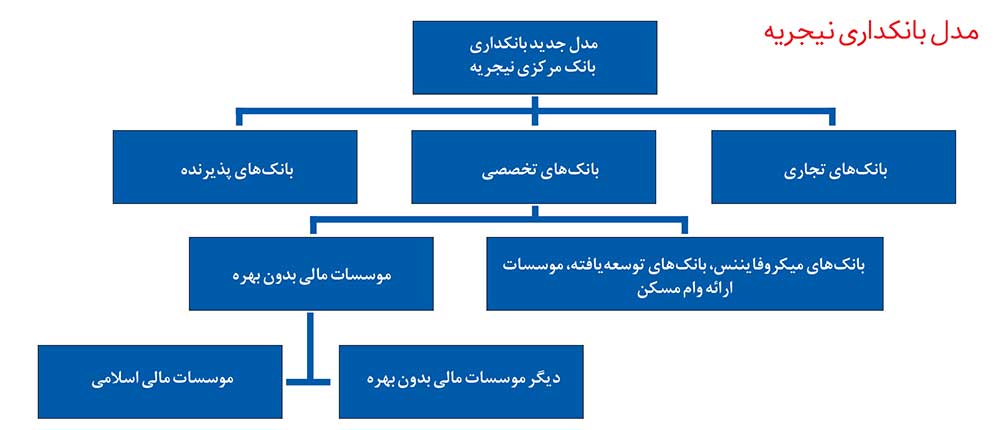

اصلاحات بانکی نیجریه مبنی بر پذیرش بانکداری و امور مالی اسلامی در این کشور در سال ۲۰۰۹، روزنه جدیدی در مکانیسم بانکداری در این کشور ایجاد کرد. هرچند اجرا و پیادهسازی بانکداری اسلامی در نیجریه، بهدلیل آنکه پایه و اساس آن مبتنی بر دین اسلام است، بحثهای زیادی را به همراه داشت. در واقع صنعت بانکداری نیجریه یکی از پرجنبوجوشترین صنایع در کشورهای جنوب صحرای آفریقاست و طی سالها شاهد اصلاحات مختلفی بوده است.

مهمترین این اصلاحات عبارتند از اصلاح بانکداری در سال ۱۹۶۸ و طی برنامه سازگاری ساختاری (SAP) و اصلاح بانکداری در سال ۲۰۰۴ که انجام آن در اصلاح بانکداری سال ۲۰۰۹ شتاب بیشتری به خود گرفت. در واقع اصلاحات بانکی سال ۱۹۸۹ موجب رفع محدودیتهای نرخ بهره، نرخ ارز و دسترسی به کسبوکار بانکی شد که در نهایت به انحلال برخی بانکها و خصوصیسازی آنها منجر شد. در سال ۲۰۰۴ هم بانک مرکزی نیجریه دور دیگری از اصلاحات بانکی را آغاز کرد و این روند تا سال ۲۰۱۰ ادامه داشت.

در سال ۲۰۱۱، بانک مرکزی، مدل جدیدی از بانکداری را به سیستم بانکی کشور ارائه کرد و دستورالعملهایی را برای قانونگذاری و نظارت موسساتی که سرویسهای مالی بدون بهره در نیجریه ارائه میدهند، در نظر گرفت؛ دستورالعملی که مخاطبش موسسات مالی بودند که میخواستند سرویسها و محصولات خودشان را بر اساس تجارت اسلامی به مشتریان در نیجریه ارائه دهند.

شیخ زیاد محمد، مدیرعامل موسسه مالی اسلامی جنوب آفریقا معتقد است: «در حالی که بانکداری مبتنی بر سود یا بانکداری مرسوم تمرکزش را بر پول، برای تولید پول بیشتر قرار داده است، از طرف دیگر، بانکداری بدون بهره تمرکزش را بر سرمایهگذاری پول روی سیستمی قرار داده است که در آن مردم در حال کار کردن برای ارائه زیرساختها، امکانات و سایر خدمات هستند.» او معتقد است که بانکداری کنونی تمرکزش را روی پول قرار داده است؛ در حالی که بانکداری اسلامی روی کسبوکار تمرکز کرده است.

سانوسی، رئیس بانک مرکزی نیجریه هم بر این باور است که معرفی بانکداری اسلامی فرصتی فوقالعاده برای این کشور است تا بتوانند سهمی از بازار امور مالی اسلامی جهانی چند میلیارد دلاری داشته باشند. همچنین راهاندازی بانکداری اسلامی در کشور موجب میشود تا سرمایهگذاریهای خارجی هم در کشور اتفاق بیفتد، اما بهکارگیری بانکداری و امور اسلامی در نیجریه چالشهای مختص خودش را داشت.

اولین اتفاقی که درباره پیادهسازی سیستم بانکداری اسلامی در این کشور رخ داد، ارائه و تعریف نادرست و نامناسب این سیستم بانکی بود و نیتهای قومی و مذهبی بسیاری برای بیاعتبار ساختن سیستم بانکی مورد استفاده قرار گرفت. دومین چالش موجود در کشور، نبود منابع انسانی بامهارت و آموزشدیده در این حوزه بود.

مشکل دیگر، اختلافات میان کمیته نظارت بود. در واقع در بسیاری از کشورهایی که بانکداری اسلامی در آنها جریان دارد، معمولا اختلافاتی میان تصمیمگیریها وجود دارد که برای مثال برخی، تراکنشی را مبتنی بر شریعت میدانند و برخی دیگر نه. چنین اختلافاتی هم در نیجریه، هم بهدلیل نبود بخش تخصصی برای بانکداری اسلامی پررنگتر شده است.

با تمام این تفاسیر، در سال ۲۰۱۱، بانک جیز (Jaiz) هم بهعنوان اولین بانک بدون بهره مجوز ارائه سرویساش را دریافت کرد تا بتواند بهعنوان یک بانک تماما منطبق بر اصول سود و زیان به مشتریان ارائه سرویس کند. طی همان سال هم به دو بانک رایج استنبیک آیبیتیسی و استرلینگ بانک، مجوزی داده شد تا طی آن بتوانند خدمات بانکداری اسلامی به مشتریان ارائه دهند.

در سال ۲۰۱۶ هم استرلینگ بانک توانست جایزه بانک بدون بهره آفریقا را برای سرویسهای بدون بهره بانکی خودش دریافت کند. به نظر میرسد که تعداد بانکهایی که در نیجریه محصولات بانکداری بدون بهره ارائه میدهند، رو به افزایش است و توافقات سال گذشته بانک سانتراست و شرکت توسعه اسلامی مبنی بر ارائه سرویسها و محصولات بانکداری بدون بهره در نیجریه هم مهر تاییدی بر این افزایش است.

اما در نهایت بهدلیل همان چالشهایی که در این حوزه در نیجریه وجود دارد، تحلیلگران بر این باورند که با وجود بیش از ۷۰ میلیون جمعیت مسلمان این کشور و بازار روبهرشدی که برای محصولات مالی اسلامی وجود دارد، موسسات مالی بدون بهره لزوما شایستگیهای لازم برای مقابله با همتایان خودشان را ندارند. در همین راستا، بن ادیوهون، تحلیلگر مالی میگوید که باتوجه به نرخ بهره بسیار بالایی که بانکهای متعارف و رایج در کشور دریافت میکنند، بانکهای بدون بهره مزیتهای بهمراتب بیشتری نسبت به آنها دارند.

با این وجود بسیاری از این بانکها مشکلات ساختاری اساسی دارند؛ مثلا اینکه بسیاری از پروژهها در این حوزه در بانکها قابل اجرا نیستند و از طرف دیگر تامین مالی طولانیمدت از سمت بانکداری اسلامی کار نسبتا دشواری است؛ چراکه منابع مالی آنها عمدتا کوتاهمدت است؛ هرچند بانک مرکزی کشور در این رابطه دست به انجام کارهایی هم زده است و سال گذشته، دو ابزار مالی برای تامین نقدینگی برای پشتیبانی از وامدهندگان بدون بهره پرداخت میکند.

همه این کارها فشارهایی از سمت دولت نیجریه، بهعنوان بزرگترین کشور مسلمان در کشورهای جنوب صحرای آفریقاست تا بتواند خودش را به هاب مالی اسلامی در آفریقا تبدیل کند. همچنین بانک مرکزی در تلاش برای تنظیم مقررات در حوزه اوراق قرضه اسلامی (صکوک) و بیمه (تکفل) است تا بتواند مشابه موفقیت صنعت مالزی را در کشور خودش پیادهسازی کند.

ماه ژوئن ۲۰۱۷ نیجریه یکصد میلیون نایرا، معادل ۳۱۸ میلیون دلار، صکوک دولتی را در بازار محلی راهاندازی کرد تا بتواند برای کمک به توسعه منابع مالی جایگزین برای دولت از آن استفاده کند.

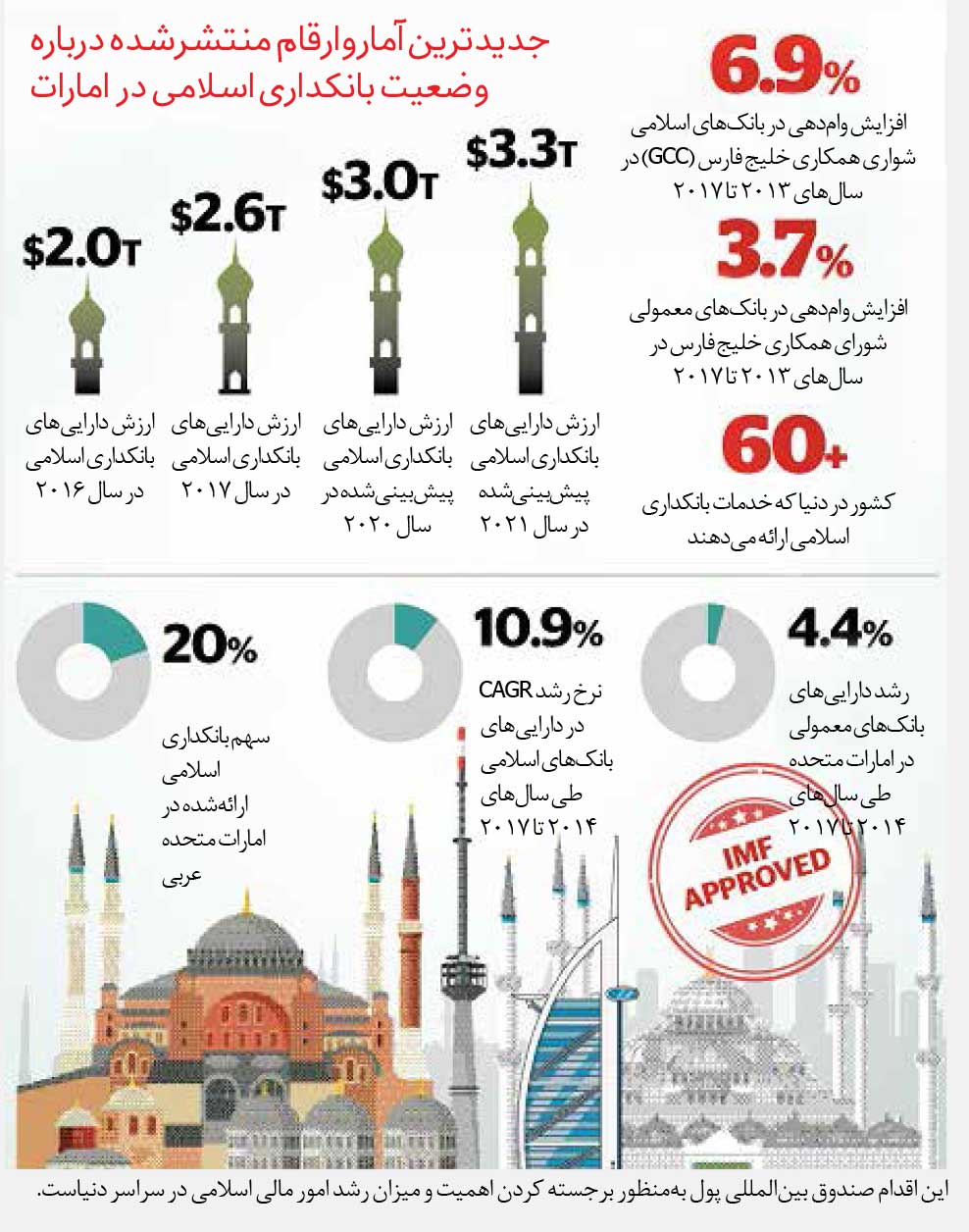

وضعیت بانکداری اسلامی در امارات متحده عربی

به گفته وزارت اقتصاد امارات متحده عربی و مرکز توسعه اقتصادی اسلامی دوبی، داراییهای سازگار با شریعت در سراسر جهان تا سال ۲۰۲۱ میتواند به حدود ۳.۳ هزار میلیارد دلار برسد و امارات متحده عربی هم، بهعنوان یکی از مراکز برجسته امور مالی اسلامی، نقش خودش را در این زمینه توسعه بیشتری میدهد. سلطان بن سعید آل منصوری، وزیر اقتصاد و رئیس مرکز توسعه اقتصاد اسلامی دوبی میگوید که اعتماد مشتریان به بانکداری اسلامی روزبهروز و با سرعت بیشتری در حال افزایش است و پیشبینی میشود که داراییهای این بخش تا سال ۲۰۲۱ به ۳.۳ هزار ملیارد دلار برسد.

در امارات متحده عربی و طی سالهای ۲۰۱۴ تا ۲۰۱۷، بانکهای اسلامی نرخ رشد سالیانه (CAGR) 10.9درصدی داشتهاند؛ در صورتی که این میزان رشد برای بانکهای معمولی تنها ۴.۴ درصد بوده است. وامدهندگان اسلامی هم در مقایسه با همتایان معمولی خود عملکرد بهمراتب بهتری داشتند و توانستند رشد ۱۰.۲درصدیشان را ثبت کنند. از منظر سپردهگذاری هم بانکهای اسلامی در امارات متحده عربی عملکرد بهتری نسبت به بانکهای معمولی داشتند و در سالهای ۲۰۱۴ تا ۲۰۱۷، نرخ رشد CAGR آنها ۱۰.۵ درصد بوده است؛ در حالی که این نرخ رشد در بانکهای معمولی تنها سه درصد عنوان شده است.

همچنین باید گفت که حساب بانکهای اسلامی، ۲۳.۶ درصد مجموع سپردههای بانکی در امارات را تشکیل میدهد. در کل دنیا هم صنعت بانکداری اسلامی قرار است شکوفایی و رشد بیشتری حتی در بازارهای غیرمتعارف داشته باشد. در این راستا صندوق بینالمللی پول برنامهای را تایید کرده که طبق آن از ابتدای ژانویه ۲۰۱۹، امور مالی اسلامی را وارد ارزیابی بخشهای مالی کشورهای منتخبشدهاش قرار دهد تا بتواند رگولاتوری این بخش روبهرشد را بهبود دهد.

بر اساس طرح پیشنهادی هیات اجرایی صندوق بینالمللی پول، رهنمودهای صادرشده توسط هیات سرویسهای مالی اسلامی مالزی، در ارزیابیهای صندوق بینالمللی پول برای رسیدگی و نظارت بر بانکهای اسلامی گنجانده خواهد شد. در نتیجه این صندوق که سابقا تمرکزش بر بانکهای معمولی قرار داشت، در حال حاضر اصول سرویسهای مالی اسلامی را نیز پذیرفته است تا یک سیستم جهانی پذیرفتهشده موازی با اقتصاد رایج مبتنی بر بهره برقرار شود.