هفته گذشته در یک پنل شرکت داشتم که بانکداران در مورد خطر شرکتهای بزرگ فناوری برای بانکهای بزرگ به بحث نشسته بودند. یکی از متخصصین بانکداری در خلال صحبتهایش اشاره کرد که میزان بازگشت سرمایه و سودآوری صنعت بانکداری کمتر از صنعت فناوری است. پس چرا اپل (Apple) و آمازون (Amazon) به دنبال وارد شدن به صنعت بانکداری هستند؟ بقیه افراد شرکتکننده در پنل هم با تکان دادن سر گفتههای وی را تائید میکردند.

«ما بهاندازه کافی سودآور نیستیم که به صنعت ما وارد شوید!»

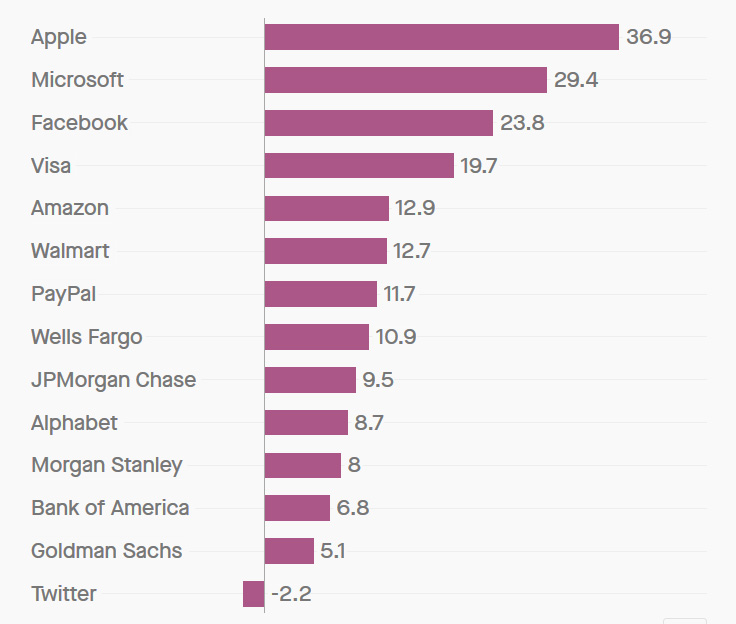

یک دفاع غیرمعمول در مقابل رقابت است و همین مهم است که باعث شد این موضوع از میان خیل بحثهای مختلفی که در پنلهایی ازایندست مطرح میشود در خاطرم بماند. معیار این متخصص بانکداری برای اثبات گفتهاش بازده حقوق صاحبان سهام (return on equity) بود که روشی برای سنجش سودآوری است. نمودار زیر از فکتست (FactSet) بازده حقوق صاحبان سهام شرکتهای فناوری و بانکها را نمایش میدهد:

میتوان گفت نمودار همان چیزی را نشان میدهد که انتظارش را داشتیم؛ شرکتهای پردرآمد فناوری با پشت سر گذاشتن شرکتهای مالی در بالای نمودار جا خوش کردهاند و توییتر (Twitter) بیچاره هم در قعر جدول قرارگرفته است. قبول داریم که تخفیفهای مالیاتی و مقررات زدایی در ایالاتمتحده باعث سودآوری بیشتر برای بانکهای مقیم گردیده است. بااینوجود آمازون در هر ثانیه از فروش رایانش ابری (cloud computing) به صنعت مالی چنان پولی به جیب میزند که به نظر میرسد قبول سپرده و صدور وام مسکن به دردسرش نیرزد.

بااینوجود کلهگندههای صنعت بانکداری واقعاً متعجباند که چرا شرکتهای فناوری زودتر اقدام به ورود به صنعت آنها نکردهاند. مهمترین توضیحی که در جواب این سؤال شنیده میشود این است که بار سنگین مقررات آنها را ترسانده است. اگر تاریخچه قابلتوجه بانکها در دور زدن مقررات و توانایی شرکتهای فناوری در جاخالی دادن از مقررات را لحاظ کنیم، پاسخ بالا چندان منطقی به نظر نمیرسد.

به همین صورت، پایین بودن سودآوری صنعت بانکداری هم پاسخ عبثی به نظر میآید. کتاب و خواروبار هم در نگاه اول کالاهای سودآوری نیستند ولی فروشگاههای اینترنتی باارزش چند میلیارد دلار نشان میدهند که چنین گمانی واقعیت ندارد. پایین بودن سودآوری صنعت بانکداری شاید سرعتپایین شرکتهای فناوری را در ورود به صنعت بانکداری توضیح دهد، اما این امر تا ابد بدین منوال باقی نخواهد ماند.

منبع: Quartz