پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مسعود خرقانی، معاون فناوری اطلاعات شرکت مهندسی صنایع یاس ارغوانی/ با متصل کردن وامدهنده و وامگیرنده به طور مستقیم به یکدیگر، دیگر نیازی به وجود واسطهها احساس نمیشود. بنابراین، هنگامی که خدمات مالی بر بستر سرویسهای دیجیتالی توسط عرضهکنندگان جدید (موسوم به مخربهای دیجیتالی) ارائه میشود، این فکر به وجود میآید که سرنوشت بدی در انتظار بانکها خواهد بود.

شرکتهای چابک عرضه کننده خدمات مالی (فینتک) با ارائه خدمات آنلاین بهتر، هزینهها و کارمزدهای کمتر و ارزانتر در تلاشاند تا مشتریان بانکها را به سوی خود جلب کنند. در سوی دیگر، بانکها هزینههای زیادی را در راه تحولات دیجیتالی صرف میکنند و دیده میشود که بازیگران سنتی، سختی بسیاری را در رویارویی با تازه واردها دارند. ظاهراً، بانکها قصد ندارند به سادگی در این جریان تسلیم شوند و طی چند سال گذشته، دهها میلیارد دلار برای ایجاد مراکز نوآوری، خرید رقبا و تغییر عملیات و امور، هزینه کردهاند.

دویچه بانک یکی از بزرگترین نمونههای تحول دیجیتال در بانکداری است. این بانک یک مرکز تحقیق و توسعه با بیش از ۴۰۰ توسعه دهنده ایجاد کرده است که اینکار ارتقای قابلیتهای دیجیتالی برای این بانک را به ارمغان آورده است.

در حال حاضر بانکهای زیادی خواهان داشتن یک استراتژی تحول دیجیتال در بانکداری با بودجه معقول و نتایج قابل دستیابی هستند. به طور طبیعی و منطقی هیچ بانکی تمایل به دور ریختن پول خود ندارد. اما میتواند با انتخاب روشی محتاطانه و عملی برای دستیابی به استراتژی دیجیتالی خود به صورتی هوشمندانهتر وارد این بازی شود. طرحی با مراحل روشن که اجازه دهد تا یک بانک با بودجه معقولی در مسیر تغییر گام بردارد.

این استراتژی محتاطانه (شامل سه مرحله: Start small, Add platforms, Scale success) اجازه میدهد تا بانکها با تمرکز بر اتوماسیون فرایندها و طی چرخههای تکرار متحول گردند.

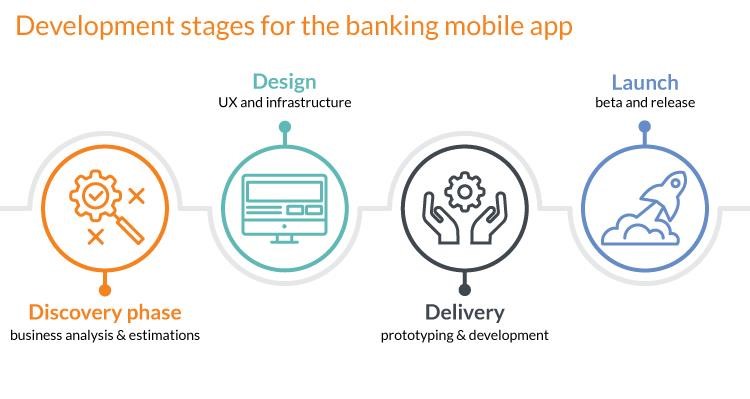

نقشه راه تحول دیجیتال در بانکداری

مرحله ۱: Start small

مشتریان خواهان سیستمهایی هستند که کمترین تعاملات انسانی را برای انجام کارهایشان داشته باشد. آنها نمیخواهند برای انجام هر کاری به شعبه مراجعه کنند و وقت خود را در صفهای گاهی طولانی تلف نمایند. جالب است که حتی مشتریان تجاری و شرکتی بانکها نیز اغلب ساعتها در ماه از وقت خود را در مراجعه به شعب و صفهای انجام کار صرف میکنند. در حالی که یک برنامه تلفن همراه میتواند بخش بزرگی از حجم کاری معمول را پوشش دهد و یک راه حل مناسب برای مشتریان خرد و تجاری بانکها باشد.

به این ترتیب، میتوان با خودکار سازی تعاملات بانکی کاربر شروع نمود، و بر مهمترین قابلیت برای تجربه مصرف کنندگان مدرن موبایل متمرکز گردید. ارائه یک برنامه موبایلی مناسب به بانکها کمک میکند که به سادگی تعاملات با مشتریان خود را به طور خودکار افزایش داده و از این طریق قابلیتهای دیجیتالی خود را بهبود بخشند.

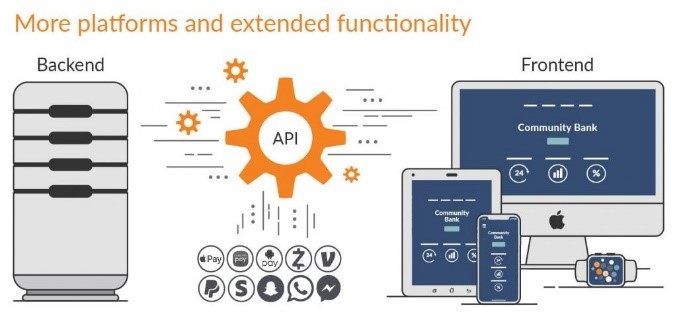

بانکها میتوانند بدون نیاز به تغییر فرآیندهای داخلی خود، برنامههای توسعه تلفن همراه را به سرعت شروع کنند. در این سناریو بانکها میتوانند با استفاده از یک لایه API باز برای اتصال معماری موجود خود به برنامههای موبایلی جدید، به سادگی اطلاعات مورد نیاز را از سامانههای موجود خود استخراج و از طریق برنامه موبایلی به کاربر ارائه کنند.

در مرحله «Start small»، بانکها میتوانند تغییرات بیشتری را نیز انجام دهند که نیاز زیادی به طراحی مجدد فرایندهای داخلی نخواهد داشت. راه حلهایی از قبیل ایجاد کیوسکهای سلف سرویس در داخل شعبه، باجههای ویدئویی، و یا مثلاً اتوماسیون برخی از کارهای ستادی و پشتیبانی.

ایجاد یک پلتفرم پیشرفته تلفن همراه در درون بانک و با اتکای به نیروی انسانی موجود ممکن است به سختی امکان پذیر باشد، اما در خارج از بانک هستند شرکتهای توانمندی که با صنعت مالی و بانکی به میزان کافی آشنایی دارند و میتوانند در این زمینه بانکها را یاری نمایند. این شرکتها قادرند که خیلی سریع، نرمافزارهای امن و باثباتی را برای همه انواع پلتفرمهای رایج، از جمله وب، iOS و Android ایجاد کنند.

در زمان پیادهسازی و استقرار بانکها میتوانند هنگامی که یک برنامه تلفن همراه در حال اجرا دارند، تواناییهای خود را افزایش داده و پشتیبانی از پلتفرمهای جدید را نیز اضافه کنند.

مرحله ۲: Add platforms

بعد از اینکه اولین پلتفرم مهیا شد و مورد بهره برداری قرار گرفت، در این مرحله میتوان به گسترش پلتفرمهای دیگر نیز پرداخت. همچنین در این مرحله میتوان از تجزیه و تحلیل دادهها برای افزایش سرویسهای تلفن همراه مشتری و افزایش مشارکت مشتری استفاده نمود. در این مرحله، بانکها میتوانند رفتار کاربران برنامه موبایلی خود را تجزیه و تحلیل نموده و بر اساس نتایج بدست آمده پیشنهادات متناسب و شخصی سازی شده به آنها ارائه نمایند. بر روی پلتفرم تلفن همراه همچنین میتوان از امکانات بسیار زیادی که از یکپارچه سازی برنامههای کاربردی با ارزش افزوده و مفید سایر سرویس دهندگان حاصل میشود، استفاده کرد و امکانات متنوعی مانند کیف پول دیجیتال و غیره را ارائه کرد.

در این مرحله بانکها میتوانند با تجزیه و تحلیل رفتار کاربر برای بهبود برنامههای خود و پشتیبانی از دستگاههای بیشتر اقدام کنند. کارهای قابل انجام در این زمینه عبارتند از:

۱- بهبود تجربه کاربری برنامهها و افزایش سطح رضایت مشتری

2- افزودن پلتفرمهای بیشتر و فراهم کردن امکان استفاده از سایر دستگاهها و گجت ها مانند ساعت هوشمند، بلندگوهای هوشمند و …

3- تجزیه و تحلیل کارها و تجربیات کاربری به منظور نتیجه گیری و پیش بینی نیازهای مشتری

4- گسترش قابلیتهای برنامه کاربردی به عنوان مثال افزودن کیف پول موبایل، پرداختهای بدون تماس، واگذاری چک از طریق موبایل و موارد دیگر از این دست

5- فراهم کردن امکان پرداخت دیجیتال از قبیل PayPal و غیره

6- گسترش قابلیتهای برنامه با راه حلهای شرکتهای فین تکی، برای مثال امکانات چند بانکی، مشاوره مالی شخصی، و غیره

مرحله ۳: Scale success

تحول دیجیتالی کامل در بانکداری، به سادگی ارائه یک محصول موبایلی و یا اضافه کردن یک برنامه به AppStore نیست. و برای بانکهای سنتی هیچ راهی وجود ندارد که بتوانند استراتژی نوین تحول دیجیتالی خود را بدون تغییر در فرآیندهای داخلی راه اندازی کنند. از این رو، ایجاد یک پلتفرم موبایلی تنها میتواند نقطه شروع باشد، نه مقصد نهایی.

گام بعدی این است که یک سیستم backend جدید را معرفی کرده و فرآیندهای اساسی را تغییر داد. در این مسیر بعضی از بانکها ممکن است علاقهای به انجام این مرحله نداشته باشند، زیرا در این مرحله به طراحی کامل عملیات بانکی و اجرایی نیاز دارند. با این حال، دو نکته مهم وجود دارد که بایستی مورد توجه و بررسی قرار گیرد:

۱- بانکهای قدیمی (سنتی) با افزایش هزینههای انجام تراکنش و کاهش تعداد تراکنش مواجه هستند. که در سازماندهی مجدد فرایندها، همزمان به هر دو این مسائل پرداخته میشود.

۲- حفظ سیستم backend قدیمی و نرفتن به سمت ایجاد تغییر در آن میتواند پیشرفتهای آینده برنامههای موبایلی را با خطر مواجه نماید. کافی است که نگاهی به روند و سرعت تکامل تکنولوژی داشته باشیم تا متوجه شکست سیستمهای قدیمی (سنتی) که بدون تغییر بودهاند، شویم. در واقع شاهد این هستیم که تقریباً بعد از گذشت دو تا سه سال پس از راه اندازی هر برنامه کاربردی، ارتقاء قابل توجه آن تقریباً غیرممکن خواهد بود.

این مرحله چالش برانگیزترین بخش نوآوری دیجیتالی در بانکداری میباشد. ایجاد تغییر در بانکها به شدت دشوار است، به این دلیل که مقاومت در برابر تغییر در داخل سازمان آنها بالا و از بزرگترین مشکلات در این راه میباشد. اینکار به تلاشی بزرگ و همه جانبه در داخل سازمان درارتباط با تمام تغییرات پیش رو، و تحت حمایت کامل مدیریت نیاز دارد.

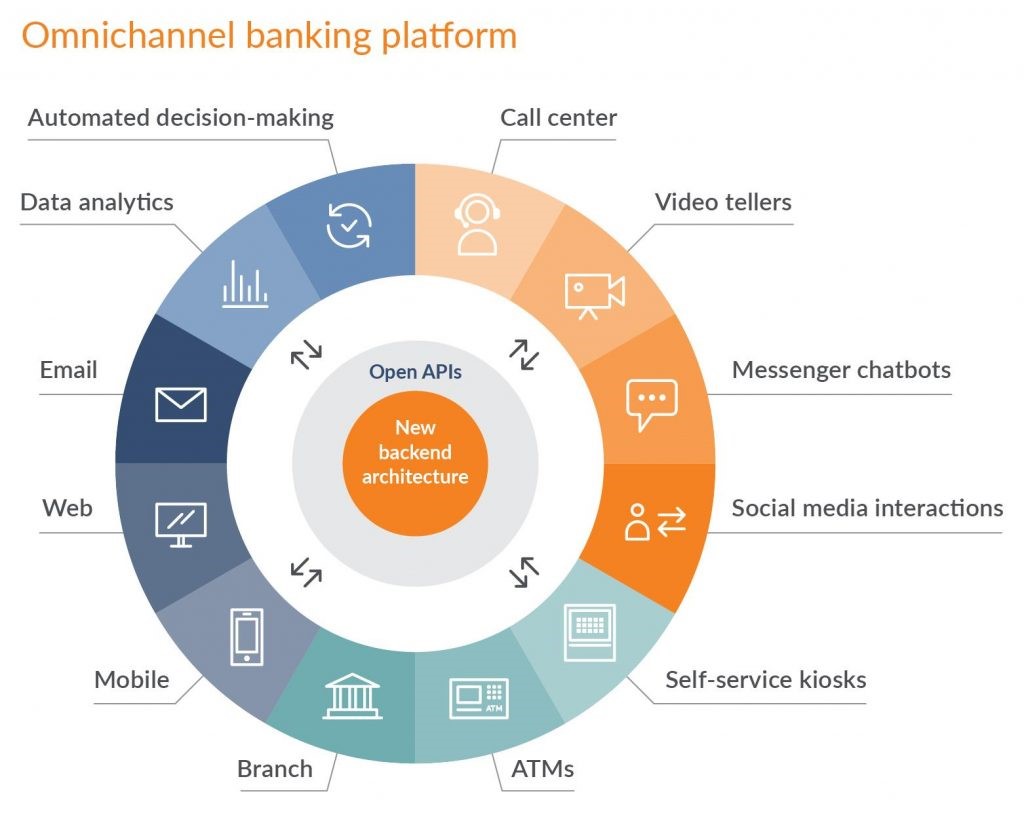

ایجاد زیرساخت جدید باعث افزایش قابلیتهای پلتفرم تلفن همراه خواهد شد. در این مرحله از تحول دیجیتال، بانکها دو گزینه دارند:

۱- سیستم چند کاناله (multichannel system)، که یک راه حل ارزانتر است و برای پاسخگویی به الزامات در سطحی محدودتر مناسب است.

۲- پلتفرم (omnichannel)، که مزایای متعددی از قبیل بازاریابی مناسب، ردیابی بهتر از نقطه تماس مشتری و موارد دیگر را ارائه میدهد. با این حال در مقایسه با گزینه قبلی جایگزین گران قیمتتری است و اجرای آن نیازمند تلاش بیشتری از طرف تیم میباشد. این پلتفرم بر زیرساختهای مایکروسرویس که قابلیت ارائه خدمات بسیار زیادی را دارند استوار است. ولیکن پیاده سازی و اجرای مناسب و صحیح آن بسیار دشوار میباشد.

عوامل موفقیت

پیدا کردن یک فروشنده/ پیمانکار مناسب برای شروع

اطمینان حاصل کنید که ارائه دهنده محصول به شما راه حلهای خود را در برنامههای سریع، امن و قابل مقیاس ثابت کرده است. سعی کنید پیمانکاری را انتخاب کنید که میتواند بهترین پشتیبانی فناوری را در این پروژه به شما ارائه دهد. ترجیحاً داشتن تیم توسعه اختصاصی برای شما، بهترین مدل ارائه خدمت برای این استراتژی میباشد.

در کنار توسعه پلتفرم موبایل، فروشنده/ پیمانکار باید به طور کامل با صنعت خدمات مالی از جمله انطباق و قوانین سختگیرانه امنیتی آشنا باشد. دانش زمینه نیز برای رسیدگی به مسائل مربوط به توسعه فن آوری های مشترک مانند منطق عملیات مالی، انطباق نهایی دادهها و بار زیاد ضروری است.

کارها و عملیاتی که در تحول دیجیتال بانکها قابل برونسپاری هستند، عبارتند از:

۱- تحلیل کسب و کار

2- طراحی نرم افزارها

3- مدیریت پروژهها

4- طراحی رابط کاربری و تجربه مشتری

5- برنامه نویسی نرم افزارها

6- ارزیابی و تضمین کیفیت

راه اندازی یک نرم افزار موبایلی مناسب و معقول، همچنین نیاز به تلاش فراوانی دارد که تیم بانکی باید انجام دهند. مدیر ارشد فناوری و رئیس بخش تجربه مشتری باید به طور کامل در اجرای پروژه مشارکت داشته باشند. به این ترتیب میتوان اطمینان حاصل کرد که برنامه به طور کامل با انتظارات مشتریان و قابلیتهای پشتوانهای مورد انتظار منطبق خواهد بود.

اطلاع رسانی مناسب و کافی به کارکنان در جریان تغییرات در حال اجرا

آغاز و اجرای هر گونه تغییری در سازمانها بطور معمول با ترس، عدم اطمینان و مخالفت کارکنان همراه است. علاوه بر این، اگر کارکنان بخوبی اطلاع رسانی نشوند و در جریان تغییرات قرار نگیرند این مقاومت میتواند برای سازمان و صحت کار، به شدت ترسناک و مهیب باشد. ارتباط متقابل با کارکنان برای تحقق تحول مورد نظراز اموری است که برای حیات یک بانک ضروری است. باید به نیروی انسانی اطمینان داده شود که تغییرات یک شبه اتفاق نمیافتد و آنها زمان قابل توجه و مناسبی را برای تطبیق سازماندهی مجدد خواهند داشت.

عوامل مهم در انتخاب استراتژی تحول دیجیتال

به نظر میرسد برای اکثریت بانکها مقرون به صرفه بودن، تکاملی بودن و قابلیت مقیاس پذیری از عوامل مهم و تاثیرگذار در تعیین استراتژی تحول دیجیتالی باشد.

هزینه اجرای چنین استراتژی (تحول دیجیتالی) در مقایسه با سایر گزینهها، برای بانکهای بزرگی که دارای منابع زیادی میباشند و توانایی تخصیص هزینه جهت ایجاد تغییر در عملیات خود را دارند، خیلی زیاد نیست. اما بانکهای کوچکتر با توجه به محدودیتهای بودجهای خود تمایل دارند راهبردهایی را که به صرفه جویی بیشتری برای آنها منجر شود، انتخاب کنند.