پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

سودابه زارع، مدیر منابع انسانی شرکت سفیر آبی آرام؛ ماهنامه عصر تراکنش / گفته میشود حسابداری منابع انسانی، امری ضروری در اقتصاد منابع انسانی است. در سالهای گذشته شاید بهاندازه کافی به اهمیت این موضوع توجه نشده است. اقتصاد جهانی در حال تغییر از اقتصاد صنعتی به اقتصاد مبتنی بر اطلاعات است و این تغییر، پیامد بروز تکنولوژیها و اینترنت است؛ بنابراین، سرمایه انسانی بیش از قبل برای سازمانها مفید است.

یکی از مباحث نوین و جدید در دانش حسابداری، نگرش نوین به منابع انسانی بهعنوان یکی از مؤثرترین عوامل مولد در ایجاد درآمد سازمانهاست. در این نگرش نوین، منابع انسانی بهعنوان عنصری هوشمند و ارزشمند برای سازمان قلمداد میشود. بهدلیل همین اهمیت، مدیریت منابع انسانی بهعنوان یکی از ارکان اصلی مدیریت محسوب میشود و حسابداری منابع انسانی بهعنوان یکی از مهمترین ابزارهای کاربردی جهت سنجش و ارزیابی پولی و غیرپولی منابع و سرمایههای انسانی سازمان بهشمار میرود.

گری بگر، برنده جایزه نوبل اقتصاد میگوید: درست است که قبل از رنسانس زمین، ماشینآلات و منابع طبیعی بهنوعی میتوانست منبع ثروت باشد، اما سرمایه اصلی بعد از رنسانس، دانایی است. به همین دلیل امروز تئوری معروف سرمایه انسانی را در توسعه منابع انسانی در پیشرو داریم. بر این اساس انسانها با خودشان دانش و مهارت، حکمت و معرفت و دانش را به سازمان میآورند. این نوع سرمایه در نظریههای جدید حسابداری منابع انسانی بهدرستی جایگاه مؤثری را به خود اختصاص داده است و میزان خلاقیت و دانش انسانی یک سرمایه است (میرشکاری، ۱۳۸۲، ۳۱).

از طرفی، اقتصاد جهانی در حال تغییر از اقتصاد صنعتی به اقتصاد مبتنی بر اطلاعات است و این تغییر، پیامد بروز تکنولوژیهای و اینترنت است؛ بنابراین، سرمایه انسانی بیش از قبل برای سازمانها مفید است.

یکی از مهمترین وظایف مدیران استفاده از کلیه منابع موجود جهت رسیدن به هدفهای کوتاهمدت و بلندمدت سازمان است. کارایی و اثربخشی مدیریت هر سازمان به معنای توانایی مدیران آن در چگونگی تهیه، توسعه، تخصیص و نگهداری و بهکارگیری منابع موجود است و این امر نیازمند اطلاعات صحیحی در مورد منابع سازمانی خواهد بود (اوپتال، ۱۳۷۳، ۴۴).

منابع انسانی ذیقیمتترین دارایی سازمان بهشمار میرود. حال همانگونه که ارزش داراییها را محاسبه میکنیم و برای آنها حساب تنظیم میکنیم و از وضعیت منابع فیزیکی و مالی اطلاعات کامل و جامعی در اختیار داریم، داشتن اطلاعات مورد ارزش اقتصادی داراییهای کمیاب انسانی که به چه میزان است و چه میزان از مخارج انجامشده برای پرورش و آموزش افراد متخصص و موردنیاز ارزش به حساب دارایی منظور کردن را دارد و چه میزان از آن هزینه تلقی میشود، از نکات ضعف سیستمهای حسابداری بهشمار میآید (سعادت، ۱۳۷۷،۶۸).

در این مقاله، سعی شده است تاریخچه حسابداری منابع انسانی، اهمیت حسابداری منابع انسانی و روشهای متفاوت در حسابداری سرمایه انسانی و میزان مفید بودن آنها در گزارشگری مالی مطرح شود.

مفاهیم نظری:

دارایی سرمایههای انسانی

متخصص منابع انسانی، لزلی. آ. ودرلی (۲۰۰۳)، دارایی سرمایه انسانی را به این صورت تعریف میکند: «مجموع تجمعی نگرشها، تجربیات زندگی، دانش، قدرت خلق، انرژی و علاقهمندی که افراد انتخاب میکنند تا در کارشان سرمایهگذاری کنند.» فاکتورهای دیگری مانند تحصیلات، تجربه، هوش، روابط بیرونی و درونی و انگیزه نیز نقش بسیار مهمی در سرمایه انسانی دارد، اما آنچه مسئله را پیچیده میکند، این است که مشخص شود، هر کدام از این عوامل چه میزان نقشآفرینی میکند.

حسابداری دارایی انسانی

حسابداری منابع انسانی تلاش میکند تا مقدار ارزش یک فرد را برای سازمانی که برایش کار میکند، کمّی کند. موسسه حسابداری آمریکایی، حسابداری دارایی انسانی را بهعنوان فرایند اندازهگیری ارزش منابع انسانی تعریف میکند و ارتباطات آنها را با گروههای ذینفع مشخص میکند (پارامرسوان، ۲۰۰۵، ۸۶۷). حسابداری منابع انسانی فرایندی است شامل تخصیص دادن، بودجهبندی و گزارشگری هزینههای منابع انسانی در سازمان. آنچه در این فرایند بسیار مهم و حیاتی است، دقت اندازهگیری ارزش کارکنان است. با وجود سختی و پیچیدگی ارزشگذاری منابع انسانی، دقت انجام این فرایند بسیار ضروری است.

مهمترین دارایی یک سازمان

اکثر شرکتها، کارکنان خود را بهعنوان مهمترین دارایی قلمداد میکنند، این موضوع هرچند به یک موضوع کلیشهای تبدیل شده است و در بیانیههای مأموریت و چشمانداز همه شرکتها، وجود دارد؛ اما در حقیقت اکثر شرکتها، این باور را دارند که منابع انسانی مهمترین سرمایه سازمان هستند.

سختی کار اینجاست که اکثر سازمانها نمیتوانند سرمایه انسانی را بهراحتی ارزشگذاری کنند. در مقالهای در مجله بینالمللی مطالعات فرهنگی و تجاری، ماریا- آل- بولن و کن- آن- الیر (۲۰۱۰)، حسابداری منابع انسانی را به این صورت تعریف میکنند: حسابداری منابع انسانی، ارزشگذاری کارکنان بهعنوان سرمایه انسانی است که فواید آتی را برای سازمان تأمین میکنند.

در رویکرد حسابداری منابع انسانی؛ مصارف پولی مرتبط با منابع انسانی در صورتهای مالی بهعنوان دارایی ثبت میشود، در حالی که در حسابداری سنتی، مصارف پولی مرتبط با منابع انسانی، در قسمت هزینهها درج میشود. این هزینهها باعث کاهش سود میشود، در حالی که در حسابداری منابع انسانی این مصارف باعث افزایش سود شرکت میشود.

حسابداری منابع انسانی، بهعنوان داراییهای سازمان، کارکنان و هزینههای مرتبط با آنها را در صورتهای مالی شرکتها، طبقهبندی میکند. از دیدگاه تئوری، حسابداری منابع انسانی، ایدهای بسیار عالی با کارکرد بسیار مفید و مؤثر است، اما در اجرایی کردن این تئوری، اجرای حسابداری تئوری منابع انسانی، کار سادهای نیست و نباید بهصورت نمایشی انجام شود.

اثر تغییرات اجتماعی بر حسابداری منابع انسانی

در قرنهای اخیر، اقتصاد جهانی با یک تجربه جدید روبهرو شده است؛ تغییر از جامعه صنعتی به یک جامعه مبتنی بر دانش. این تغییر بدین معناست که کارکنان و سرمایه انسانی بیش از گذشته برای سازمانها، ارزشمند هستند و داراییهای فیزیکی ارزش کمتری یافتهاند. این تغییر اجتماعی به علت تکنولوژیهای جدید، بهخصوص اینترنت و رشد فراوان اطلاعات است. بهدلیل اینکه امروزه همه افراد بهسهولت در معرض اطلاعات هستند، توانایی استفاده بهینه و مؤثر از اطلاعات میتواند بهعنوان مزیت رقابتی سرمایههای انسانی محسوب شود. امروزه شرکتها بیشتر مبتنی بر مبنای اطلاعات و خدمات هستند تا بر اساس داراییهای فیزیکی. بیشتر شرکتهای معروف دنیا مانند گوگل، مایکروسافت، اپل، ایبیام، اوراکل و فیسبوک شرکتهای مبتنی بر اطلاعات هستند. از سال ۱۹۹۶ به بعد، نسبت داراییهای ناملموس به ملموس مایکروسافت ۱۱ به ۱ بود. داراییهای ملموس از سال ۱۹۸۰ به بعد برای همه شرکتها محاسبه میشود، تغییرات ازآنجا شروع میشود که الگوهای جدیدی بهعنوان ارزش و دارایی سازمان محاسبه میشود (ودرلی، ۲۰۰۳).

داراییهای مشهود اغلب ارزش دفتری داراییها را افزایش نمیدهد، بنابراین در شرکتهای مبتنی بر اطلاعات، سود مازاد، نتیجه نوع دیگری از دارایی، به نام دارایی نامشهود است.

داراییهای نامشهود

داراییهای نامشهود، داراییهای غیرپولی هستند که شکل فیزیکی ندارند. این داراییها، قابلدیدن یا لمس کردن نیستند و بهصورت فیزیکی سنجش نمیشوند. حسننیت، سرمایههای ذهنی، طراحیها و فرایندها و سرمایههای انسانی، نمونهای از داراییهای نامشهود هستند. بهدلیل اینکه این داراییها، ماهیت فیزیکی ندارند، سنجش این داراییها بهسختی انجام میشود.

داراییهای نامشهود، به دو گروه اصلی تقسیمبندی میشوند؛ سرمایه انسانی و سرمایه ساختاری. سرمایه انسانی به کارکنان و ویژگیهای آنان بستگی دارد که آنها را برای سازمان به همراه میآورند. این ویژگیها عبارتاند از: تحصیلات، تجربه، تخصص، آموزش و انعطافپذیری. در حسابداری منابع انسانی این نکته بسیار حائز اهمیت است که کارکنان بهعنوان دارایی سازمان محسوب شوند، نه بهعنوان هزینه (رزلندر، ۲۰۰۹).

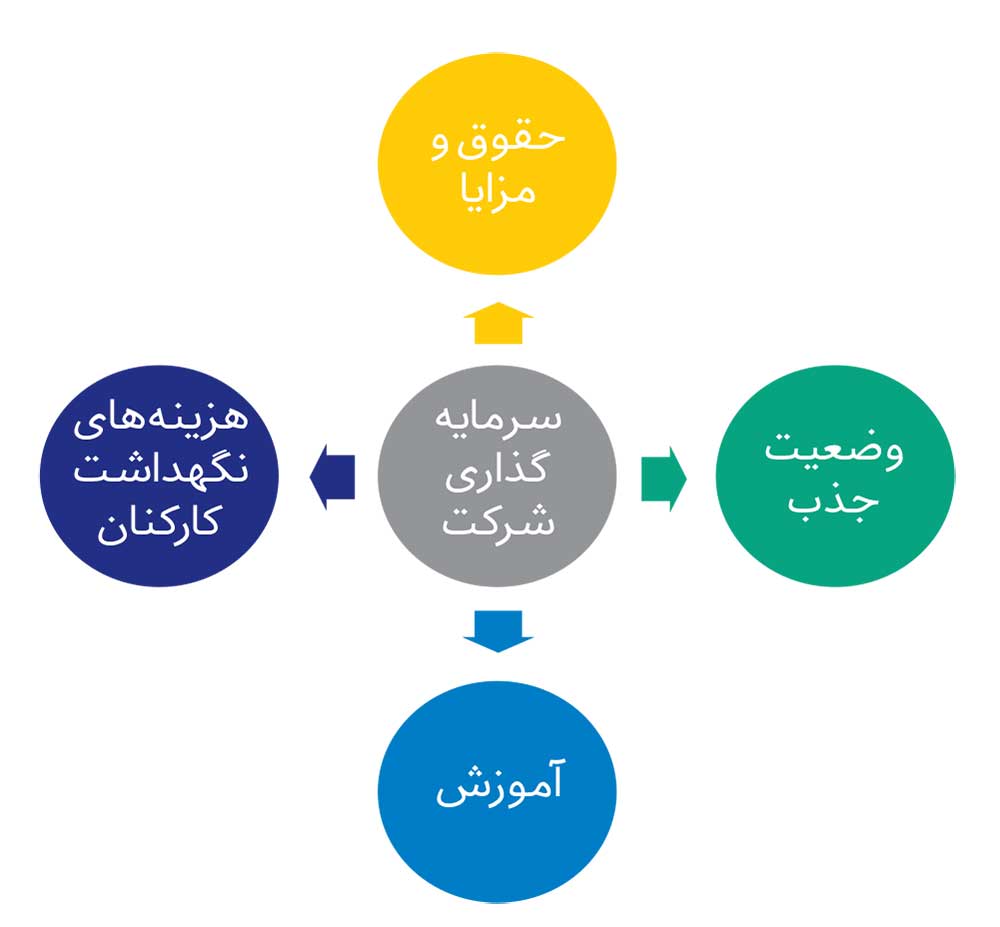

مؤلفهها و شاخصهای ارزشگذاری کارکنان

برای اجرای حسابداری سرمایه انسانی، باید عوامل مؤثر بر بهرهوری منابع انسانی را موردبررسی قرار داد. در شکل زیر عوامل مؤثر بر ارزشگذاری سرمایه انسانی نشان داده میشود.