پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ترجمه: لیلا شکاری؛ کارشناس تدوین الزامات و تنظیم مقررات شاپرک / امروزه بهواسطه جریان سریع تکنولوژی، ضروریات اقتصادی و ویژگیها و آمارهای دموگرافیک و تحلیل رفتار مشتریان صنعت پرداخت دستخوش تحولات زیادی شده است بهگونهای که زنجیره ارزش برای خلق ارزش مسیر سریعتر و کوتاهتری را به نسبت قبل میپیماید. ارائه سرویسهای غیربانکی در حوزه تکنولوژیهای مالی مانند استارتآپهای فینتکی و همچنین حضور غولهای غیرپرداختی مثل اپل، فیسبوک، گوگل و آمازون منجر به برهمزدن روندهای طبیعی در زنجیره ارزش در صنعت پرداخت شده و محصولات خلاقانهای را به بازار عرضه نمودهاند. رشد پرداختهای دیجیتالی، ورود بازیگران غیرسنتی، نوآوریهای مبتنی بر فناوری و رشد سریع محصولات حوزه پرداخت بهطور گسترده از طرفی منجر به پویایی پرداختهای خرد شده است و از سویی دیگر شناسایی و پیدایش پدیده بلاکچین و پولهای دیجیتالی منجر به تغییر ارزشها و مکانیزیمهای پرداخت و تسویه شده که درنهایت تغییرات فوری در صنعت پرداخت را فراهم آورده است. در گزارش حاضر ۱۰ روند پیشبینی شده برای سال ۲۰۱۷ مورد بررسی قرار گرفته است. با بررسی روندهای مطرح شده میتوان حدس زد که صنعت پرداخت چه مسیری را در پیش گرفته است:

۱۰ روند صنعت پرداخت

روندهای پیشبینی شده برای سال آتی میلادی (۲۰۱۸) طبق گزارش Capgemini در سه دسته معرفی شدهاند:

الف) شناسایی بازار

- در حوزه تحلیل روشهای پرداخت و ابزارهای پرداخت

۲- .

ب) رگولاتوری و نوآوریهای صنعت

- در حوزه قانونگذاری مبتنی بر نوآوریهای تکنولوژی

.

ج) استراتژی سهامداران

در حوزه تحلیل استراتژی سهامداران و تمرکز بر نقاط سرمایهگذاری

الف) شناسایی بازار

۱.پرداختهای دیجیتالی با رشد و توسعه ابزارهایی کاربردی همچون کیف پول، کارتها و موبایل افزایش مییابد.

تحلیلهای مبتنی بر جمعیتشناسی (شناسایی ویژگی جمعیتهای انسانی و تحولات رفتارهای آنها در جامعه از حیث، سن، تحصیلات، رشد جمعیت، توزیع جمعیت، ترکیب جنسیتی و ترکیب جمعیت شهری و روستایی) و تغییر رفتار و سلیقه مشتریان در استفاده از ابزارهای پرداخت منجر به ایجاد تغییر و تحول در حوزه پرداخت و بهویژه رشد پرداختهای دیجیتالی شده است. مبتنی بر پیشبینی و تحلیلهای موسسه Capgemini در حوزه تحلیل سرویسهای مالی، استفاده از ابزارهای موبایلی و ساعتهای هوشمند به میزان ۹۵ میلیون دلار در سال ۲۰۱۸ به نسبت ۳۵ میلیون دلار سال ۲۰۱۵، حجم پرداختهای غیر تماسی به میزان تقریباً ۱۲.۲ میلیون دلار در سال ۲۰۲۰ با ۱۳ درصد رشد در مقایسه با سال ۲۰۱۴ و رشد حجم پرداختهای جهانی و آنلاین به میزان ۱۰ درصد (به میزان ۴۲۶.۳ میلیون دلار)، به نسبت سال ۲۰۱۵ افزایش پیدا میکند.

لذا انتظار میرود رویکرد صنعت پرداخت در سال ۲۰۱۸ به سمت مسائل زیر متمایل شود:

- بهروزرسانی زیرساختها برای صدور کارتهای غیرتماسی (آمارها نشان میدهد که کارتهای پرداخت غیرتماسی در ۵ سال آینده میزان ۹۰ درصد را به خود اختصاص میدهند)

- افزایش تمایل و سطح آگاهی مشتریان در استفاده از تکنولوژیهای نوین و همچنین افزایش کاربرد گوشیهای هوشمند عموماً در حوزه پرداختهای مبتنی بر NFC و امنیت بیومتریک

- راهاندازی بهموقع و سریع ابزارهای پرداختهای دیجیتال توسط شرکتهای ارائهدهنده زیرساخت همچون اپل و سامسونگ، شرکتهای تکنولوژیک مانند گوگل، ebay و علیبابا، اپراتورهای مخابراتی مانند وودافون و ایرتل و استارتآپهایی مانند Square و Transferwise برای جذب تراکنشهای پرداختهای دیجیتالی

- ایجاد قوانین و استاندارها همزمان با رشد روشهای نوین پرداختهای دیجیتالی بهویژه در حوزه احراز هویت مشتریان

۲. علیرغم چالشهای پیشرو صنعت پرداخت ناگزیر به جایگزینی روش پرداختهای آنی/ Instant payments با ابزارهای موجود است.

در درجه نخست بیشترین چالشهایی که بانکها با آن مواجه میباشند پشتیبانی از پرداختهای آنی یک مرحلهای (فرآیند پردازش تراکنش در یک مرحله) است درحالیکه زیرساختهای فعلی پرداختهای دستهای (Batch) را پشتیبانی مینمایند. پرداختهای یک مرحلهای در فرایند ارسال دیتا از کانالهای پرداخت به پردازندهها، سیستمهای مرتبط با تحریم و قوانین ضد پولشویی، دفاتر مرکزی حسابداری، گزارشهایی دیتا بیس و بخش دریافت/پرداخت و موازنه حساب مشتریان کاربرد دارد. پرداختهای آنی بر اساس مقررات انتقال وجوه اعتباری از طریق SEPA انجام میشود. ارائهدهندگان خدمات پرداخت در اروپا با همکاری یکدیگر درصدد هستند تا شبکه پرداخت آنی همگانی در سراسر اروپا را از نوامبر ۲۰۱۷ اجرایی نمایند. در این راستا چالشهای کلیدی برای پیادهسازی پرداختهای آنی به در ۴ بخش زیر طبقهبندی شدهاند:

به نظر میرسد با توجه به شناسایی چالشهای فوق، بازیگران حوزه پرداخت به سمت رویکردهای زیر سوق پیدا نمایند:

- لزوم به افزایش سازگاری سرویسهای پشتیبانی (مانند Paym و Zapp) با پرداختهای آنی در دو بخش پرداختهای خرد و مدیریت پرداختهای تجاری انتقال وجه الکترونیکی Corporate Payment (سرویس پرداخت تجاری یا CPS، شرکتها و نمایندگی ارائه خدمات را قادر میسازد تا تراکنشهای کارت اعتباری و Direct DebiT بانکهای مختلف را از طریق SEPA در قالب Single message ارسال نماید. شرکتها این سرویس را از بانکهای طرف قرارداد خود و نمایندگیها مستقیم از شرکت راهبر ارائهدهنده خدمات پرداخت در اروپا تحت عنوان equensWorldline دریافت مینمایند.)

- جایگزینی زیرساخت مناسب برای پرداختهای نقدی و چک از طریق روشهای پرداختهای آنی

- کماهمیت شدن روشهای کنترلی از جمله مغایرت، تسویه، شارژبک و Refund در خریدهای آنلاین و فیزیکی با جایگزینی پرداختهای آنی

ب) رگولاتوری

۳. بانکها با قانونگذاری پویا، خود را همگام با تحولات جدید میکنند.

برای ایجاد تحول در حوزه پرداخت، بانکها نیازمندند تا مطابق با ورود تکنولوژیهای نوین سریعاً در زیرساختها و قوانین خود تغییر ایجاد نمایند. در این راستا بیش از هر چیز نیاز به بازنگری همهجانبه در معماری IT داشته تا بهمنظور تطبیق با الگوهای جهانی از سرمایهگذاری چندباره ممانعت به عمل آورند.

بنابراین تصور میشود رویکرد بانکها برای ایجاد تحول در حوزه قانونگذاری به شرح زیر باشد:

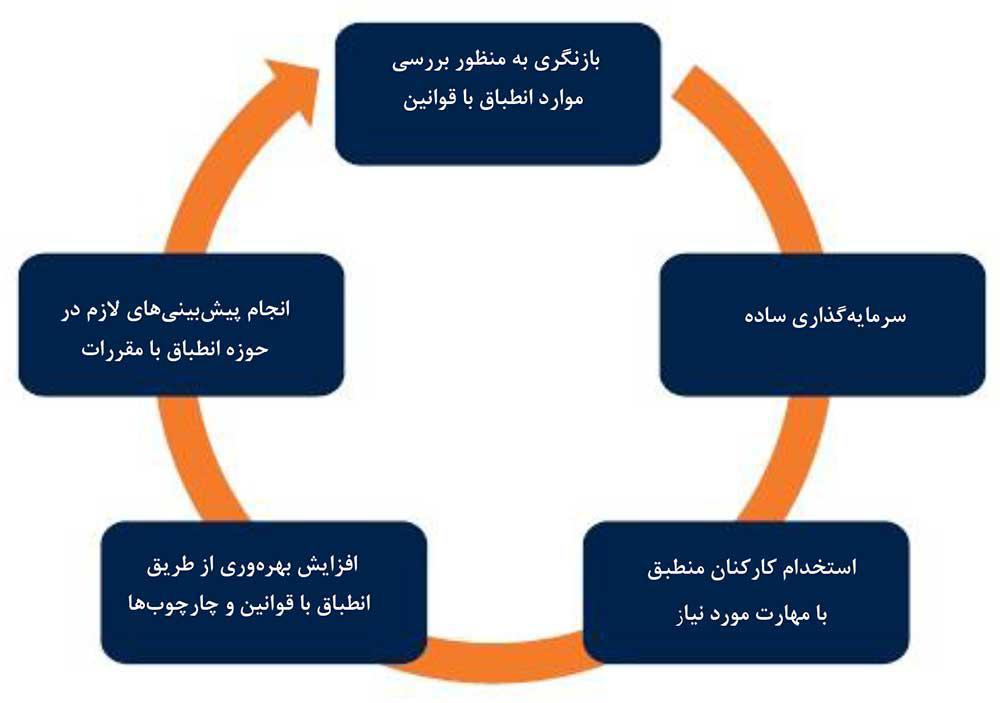

- انجام سرمایهگذاریهای ساده، استخدام کارکنان منطبق با مهارت، افرایش بهرهوری به دلیل انطباق با قوانین و پوشش ریسک و انجام اقدامات پیشگیرانه

- تمرکز بانکها به سمت بررسی جامع موارد انطباق تکنولوژی با قوانین و استانداردها در حوزههای Big Data، انباشت دیتا، تحلیل دیتا، تستهای انطباق و متدولوژیهای ایجاد ارزشافزوده برای مشتریان

۴. ظهور دو پدیده Regtech (ترکیبی از مقررات و تکنولوژی برای ایجاد الزامات و استانداردها بهمنظور کاهش چالشهای مؤسسات و تکنولوژیهای جدید مالی مانند فینتکها است.) و Sandbox (چارچوبی که به فینتکها واستارتآپها اجازه میدهد تا در چارچوب فرایندهای قانونی فعالیت کنند.) در حوزه قانونگذاری چشماندازهای مهم برای تنظیم مقررات و رگولاتوری تکنولوژیهای نوین میباشند.

حضور دو پدیده RegTech و Sandbox منجر به ایجاد سهولت در کسبوکارهای نوین و فینتکها میشود. بهطور مثال Regtech دارای پتانسیل حل چالشهای تکنولوژی از طریق قانونگذاری مانند شناسایی نیازهای کسبوکارها، دستیابی به چارچوبهای قانونی برای کسبوکارهای نوین، مقررات مربوط بهحساب، دیتاهای مرجع، تحلیل موارد سازگاری با قانون و شناسایی موقعیت فعالیت کسبوکارهای در چارچوبهای تعیین شده است.

با وجود این دو پدیده صنعت پرداخت در حوزه قانونگذاری برای کسبوکارهای نوین به سمت اقدامات زیر پیش میرود:

- نیاز به انعطافپذیری و چالاکی سازمانها در راستای بهکارگیری راهکارهای منطبق بر چارچوب و قوانین Regtech از جمله Basel3 و CRDIV (چارچوب نظارت بر فعالیت سرویسهای مالی در اتحادیه اروپا برکفته از بازل ۲ و ۳ با هدف قانونگذاری بر روی میزان و استاندارد سرمایه. نسخه پنجم این چارچوب IV از سال ۲۰۱۷ بهعنوان آخرین استاندارد حاک بر کفایت سرمایه بانکها تحت عنوان بازل ۳ لازمالاجرا شد)، تحلیل ریسک، استفاده از ابزارهای KYC برای شناسایی مشتریان و استقرار قوانین ضد پولشویی، تکنولوژی مبتنی بر کلود و نرمافزار Plug and play با قابلیت یکپارچگی با API

- کاهش اتوماتیک ریسکهای عملیاتی در نتیجه اجرای تعهدات منطبق بر قوانین RegTech

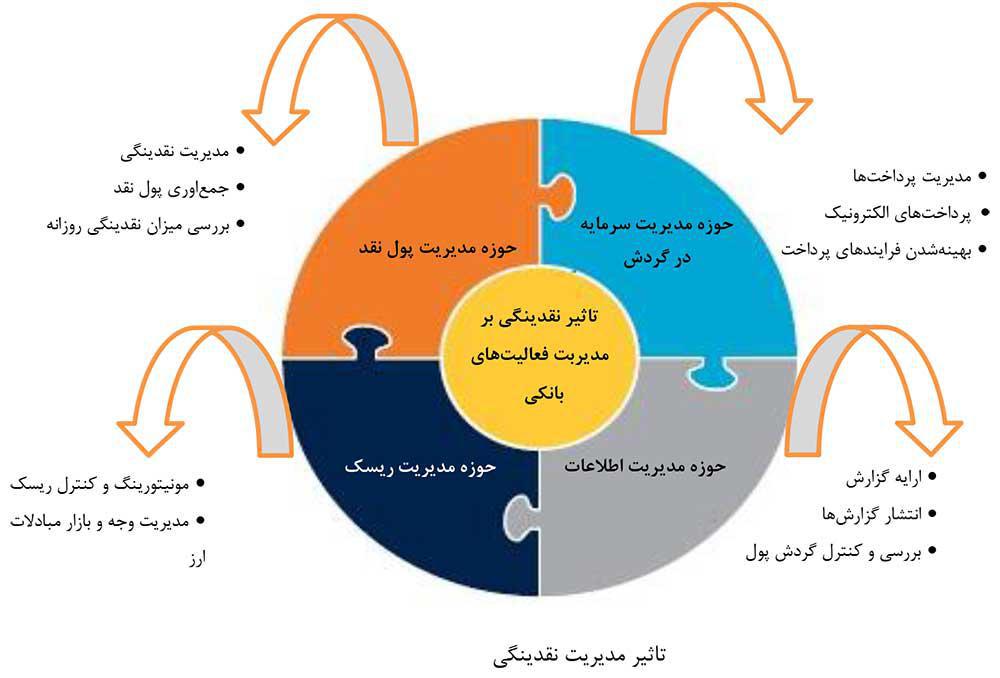

۵. مدیریت نقدینگی بانکها با پیادهسازی پرداختهای آنی منطبق بر قوانین بازل ۳ دستخوش تغییر میشود.

بانکها تحت تأثیر موارد مختلفی در نتیجه هزینههای راهاندازی، محل استقرار و ترکیببندی کسبوکارها قرار میگیرند و همگی بالاتفاق با افزایش هزینه روبرو بوده و مجبورند تمرکز زیادی بر روی ترازنامههای خود ازلحاظ نسبت تأمین مالی ثابت خالص Net stable funding Ratio (یکی از اصلاحات کلیدی کمیته بازل جهت انعطافپذیری فعالیت بخش بانکی که از بانکها میخواهد مشخصاتی از بودجه ثابت خود را در رابطه با داراییها و فعالیتهای خارج از ترازنامه ارائه نمایند.) و نسبتهای اهرمی Leverage Ratio(یکی از روشهای اندازهگیری بودجه است که به بررسی آن میزان از سرمایه بانک که در قالب بدهی (وام) است و توانایی آنها برای پرداخت تعهدات مالی میپردازد) کنند. این بدان معناست که بانکها باید بتوانند رابطه بدهی، داراییها، حقوق صاحبان سهام و هزینه بهره تسهیلات را با در نظر گرفتن ریسک نقدینگی و بدهیها برای هر کسب و کاری بسنجند. لذا نیازمندند در مدیریت وجه نقد، سرمایه در گردش، ریسک و اطلاعات مالی مطابق با قوانین بازل طبق شکل زیر اقداماتی را انجام دهند:

با توجه به ایجاد تحول و تغییرات در مدیریت نقدینگی منطبق بر بازل ۳، پیشبینی میشود در سال آتی در حوزه مدیریت نقدینگی رویدادهای زیر اتفاق بیفتد:

- استفاده از زیرساختهای پرداختهای آنی برای ارائه خدمات و محصولات جدید در دو بخش خرد و مدیریت پرداختهای تجاری انتقال وجه (CPS).

- تمایل به سمت توسعه سیستم مدیریت نقدینگی Real time حتی با ریسک عدم بازگشت کامل سرمایه

- تغییرات ساختار سرمایه مؤسسات مالی (لزوم به اجرای قوانین سختگیرانه کمیته بازل ۳ علیرغم تأثیر منفی آن بر آمریکا و اروپا در حوزه مدیریت نقدینگی)

- تأثیر شدید قوانین مدیریت نقدینگی بازل ۳ بر روی بانکهای دارای فرایند دستهای، دارای سیستم کند تسویه و ناگزیر از تغییر ساختار Back end

- لزوم سرمایهگذاری برای تحلیل دیتای سیستمهای دارای هزینه و نیازمند مانیتورینگ جهت تجمیع مازاد نقدینگی با کمک دیتاهای Real time

- متوقف نمودن خطوط تولید برخی محصولات غیر مطلوب و غیرمحبوب برای شرایط فعلی

- استقرار مکانیزمی برای مانیتورینگ قیمت متنوع محصولات جهت تحلیل مصرف واقعی نقدینگی توسط مشتری

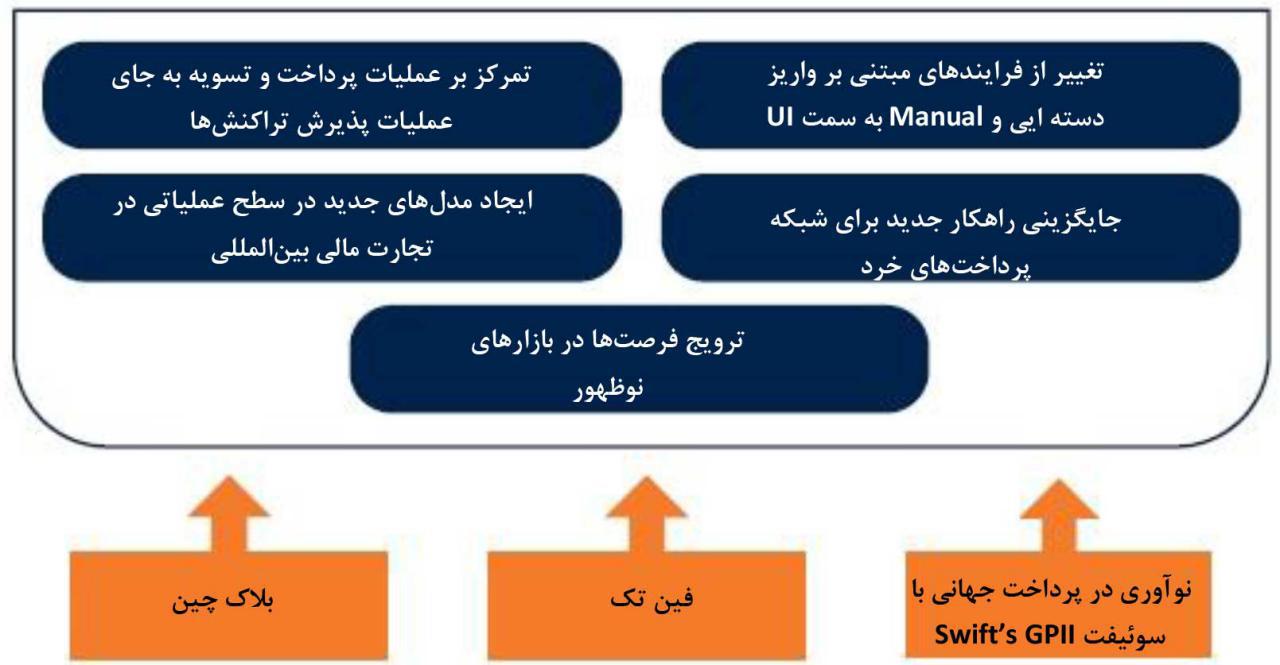

۶. ایجاد تنوع و تغییر در حوزه تکنولوژی و قانونگذاری منجر به توسعه پرداختهای برونمرزی میشود.

بهمنظور بهروزرسانی زیرساختها برای امکان استفاده در پرداختهای بینالمللی، باید در حوزه تکنولوژی و قانونگذاری تغییراتی صورت پذیرد. همانطور که شکل زیر نشان میدهد، حوزه بلاکچین، فینتک و نوآوری در پرداختهای جهانی سوئیفت منجر به ایجاد تحول در پرداختهای بینالمللی خواهد شد.

در راستای توسعه پرداختهای بینالمللی انتظار میرود اقدامات زیر صورت گیرد:

- تمرکز بر فرآیند سازگاری با فناوری بلاکچین، برای توسعه پرداختهای برونمرزی و تغییر روند تجارت مالی مبتنی بر قراردادهای هوشمند و استفاده از دفتر کل توزیعشده (distributed ledger) جهت اجتناب از هزینهها و واسطهای اضافی (بانکها و مؤسسات) در راستای حفظ امنیت اطلاعات (دفاتر کل ضمن اینکه اطلاعات را برای عموم به اشتراک میگذارند اما هک کردن آنها در مقابل حملات سایبری بسیار مشکل است.)

- تمرکز بیشتر بر استفاده تکنولوژی در بخش اسناد اعتباری LC، مدیریت ریسک مستندات Fraud و هزینه تبادل بینبانکی

ج) بخش سهامدارن

۷. حضور فینتکها در دو حوزه پرداختهای خرد و پرداختهای تجاری انتقال وجه میتواند منجر به تغییر روشهای احراز هویت و روشهای تحلیلی پرداخت شود.

بانکها و شرکتهای ارائهدهنده خدمات پرداخت برای کاهش چالش در مقابل فناوریهای جدید مانند فینتکها نیاز دارند تا بر روی بخش پرداختهای دیجیتالی سرمایهگذاری بیشتری نمایند. لذا باید با این واقعیت مواجه شوند که بدون استراتژی مناسب برای تجزیه تحلیل دیتا با ریسکهای جدی در آینده مواجه هستند. با توجه به ساختارشکنی حضور فینتکها که منجر به برهم زدن روند عادی و سنتی پرداخت شده است، بانکها و شرکتهای ارائهدهنده خدمات پرداخت باید تصمیمات جدی را در قبال این پدیدههای نوظهور اتخاذ نمایند. شکل زیر نشان میدهد حضور فینتکها در چه حوزههایی منجر به ساختارشکنی شده است.

پیامدهای حضور فینتکها باعث شده بانکها و مؤسسات پرداخت ناگزیر به همکاری با فینتکها شوند:

- تمایل بانکها به سمت همکاری با فینتکها طبق گزارش WOrldpayment در سال ۲۰۱۶ (تقریباً ۷۹% از بانکها فینتکها را بهعنوان شرکای پذیرفته و با آنها همکاری مینمایند).

- سرمایهگذاری بانکها و ذینفعان صنعت در زمینه نوآوری زیرساختهای پرداخت مانند ایجاد پلتفرمهای بانکداری باز و API بهمنظور افزایش بیشتر همکاری با فینتکها

- پیشبینی و اقدامات بانکها برای حفظ سهم بازار خود. دیری نمیپاید فینتکها حتی در برخی سرویسهای مختص عملیات بانکداری مانند خزانهداری نیز ورود مینمایند (گرچه تاکنون فینتکها به این حوزه ورود نکردهاند اما اگر در آینده خدمات نوآورانهای را در این حوزهها ارائه دهند بانکها سهم بازار خود را از دست خواهند داد).

- تمایل بانکها و شرکتهای ارائهدهنده خدمات پرداخت به سمت مشارکت با فینتکها به دلیل ارائه راهکارهایی نوین در حوزه تحلیل دیتا، تأیید تراکنشها و تجمیع دیتاها، مدیرت ریسک، پیگیری موارد انطباق با قوانین و موضوعات مربوط به احراز هویت با نوآوریهایی همچون صدا، عنبیه و صورت بهصورت بیومتریک

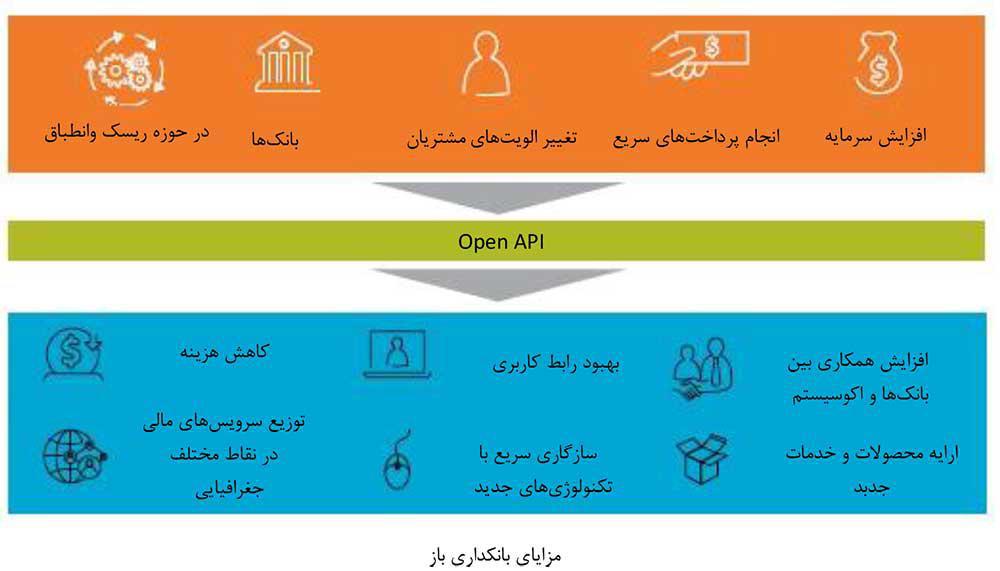

۸. الگوهای پرداخت شرکتهای ارائهدهنده خدمات نوین و شرکتهای ثالث با استفاده از بانکداری باز متحول خواهد شد.

با لازمالاجرا شدن PSDII در سال ۲۰۱۸، بانکها با ارائه بانکداری باز میتوانند مشتریان جدیدی را جذب نمایند. تغییر الگوی رفتاری پرداخت مشتریان با استفاده از بانکداری باز یا Open APIs، میتواند منجر به امکان ارائه استفاده آسان از نرمافزارهای سطح کاربری بر اساس پلتفرمهای به اشتراک گذاشته مؤسسات مالی شود.

پیامدهای استفاده از بانکداری باز منجر به اقدامات زیر در سال آتی خواهد شد:

- ایجاد پلتفرمهای بانکداری باز توسط بانکها با هدف افزایش همکاریهای بینبانکی و ایجاد استانداردها و پروتکلها برای مشارکت طرفهای سوم

- ایجاد فرصت برای طرفهای سوم از طریق بانکداری باز برای همکاری با پردازش کنندهها در گام اول در زمینه انتقال دیتا و در گام بعدی در زمینه طراحی محصولات جدید

۹. بهمنظور کاهش ریسک و تأمین امنیت، راهکارهای آسان برای احراز هویت مشتریان ارائه میشود.

این حقیقت وجود دارد که وقتی بانکها دسترسی به سرویسهای Core خود را از طریق ابزار موبایل در اختیار مصرفکننده قرار میدهد باعث آزادی عمل و انعطافپذیری زیادی در ارائه خدمات به مصرفکنندگان میشود؛ اما اگر بانکها ظرفیت لازم را برای برقراری امنیت در مقابل انبوه تقاضاها به وجود نیاورند احتمال حملات سایبری به سیستمهای آنها وجود خواهد داشت. همانطور که شکل زیر نشان میدهد، همانقدر که بانکداری باز منجر به ایجاد حمایت از مشتری، رشد و توسعه نوآوری و امنیت در سرویسهای پرداخت میشود، به همان اندازه هم به دلیل ایجاد فضای باز برای ارائه خدمات پول و سرویسهای دیجیتال، هزینه ایجاد ساختارها و چارچوبهای جدید و افزایش تقلب و جرائم سایبری منجر به افزایش ریسک میگردد.

با توجه به روند رو به رشد نوآوری در حوزه بانکداری باز و افزایش حملات و جرائم سایبری از بانکها انتظار میرود تا در سال آتی (۲۰۱۸) موضع خود را به شرح زیر تغییر دهند:

- حصول اطمینان از قابل اتکا بودن چارچوب خدمات نوین در حوزه بانکداری باز مطابق با استانداردهای امنیتی

- برقراری مقررات و استانداردها توسط موسسه بانکداری اروپا یا EBA (مرجع قانونی مستقل در اروپا است که دارای نظارت مستمر بر قعالیت بانکها در اروپا) با نزدیکشدن به مهلت پیادهسازی ارائه خدمات بانکداری باز (لازمالجرا شدن PSDII در سال ۲۰۱۸) در جهت تقویت احراز هویت مشتریان و افزایش میزان امنیت

- همکاری بانکها با سرمایهگذاران در جهت تقویت سیستمهای موجود برای ارائه خدمات نوین:

– بازنگری معماری سیستمهای پرداخت برای به حداقل رساندن ریسکها و مدیریت آسانتر فرایندهای end to end

– ارائه بهترین آموختهها و آموزش به کارکنان، مشتریان و شرکا

– تأمین امنیت سیستمها در مقابل ریسکهای ناشی از تقلبهای مجازی، انجام پشتیبانی و ممانعت از حملات سایبری

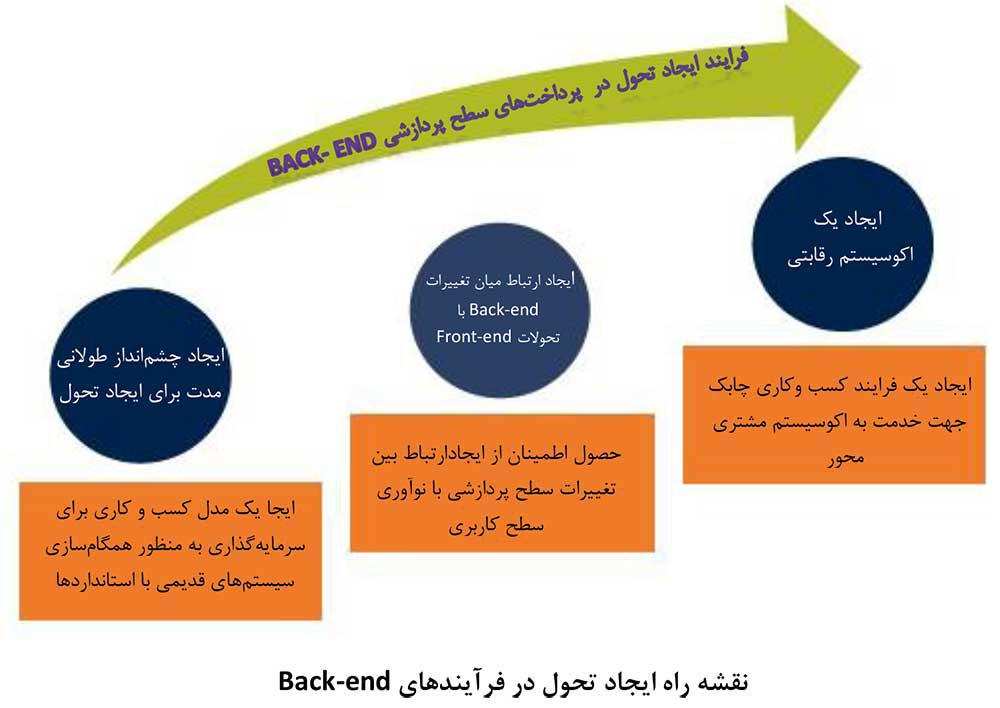

۱۰. لزوم شرکتها به الویتقراردادن انجام تغییرات در سطح پردازش سیستمها (Back end) برای پشتیبانی از محصولات سطح کاربری (Front-end)

گرچه فرایند سیستم پرداختهای Back end به شدت دارای پتانسیل رشد و قابل اعتماد است اما عدم قابلیت انعطافپذیری آن منجر میشود تا سرعت لازم در مقابل تغییرات را نداشته باشند. لذا در حوزه سطح پردازش برای پشتیبانی محصولات سطح کاربری باید تحولات جامع صورت پذیرد. شکل زیر فرآیند ایجاد تحول را نمایش میدهد:

بهمنظور پیادهسازی نقشه راه برای ایجاد تحول در فرآیندهای سطح پردازش سیستم یا Back-end انتظار میرود اقدامات زیر انجام گیرد:

- همگامسازی و یکپارچگی سیستمهای گوناگون فعلی و فرایندهای داخلی با سیستمهای پرداخت بینالمللی (استفاده از فرایند Direct debit و پرداختهای اعتباری، ایجاد سرعت و سهولت با استفاده از بانکداری باز و فرایند مدیریت درخواستها)

- ارتقا سهم بازار از طریق سیستمهای سطح کاربری با سرمایهگذاری در سطح پردازشی سیستمها

- پیشبینی و تحلیل ریسک ناشی از فرآیندهای پیچیده سطح پردازشی فعلی

- ایجاد تسیهل در مدیریت منابع و بودجه در کلیه روندها بهویژه هنگام انطباق با رگولاتوری، همچنین پیادهسازی ایدههای خلاقانه در بخش سطح کاربری و پردازش، ممانعت از سرمایهگذاری چندباره بر روی یک پروژه و تخصیص بودجه برای جایگزینی زیرساخت مناسب

منبع: www.capgemini.com