هومن رضوی، کارشناس صنعت پرداخت؛ ماهنامه عصر تراکنش / «پرداخت» یکی از فرآیندهای کلیدی و مهم در زندگی روزمره است. با وقوع انقلاب دیجیتال در ابتدای هزاره سوم، صنعت الکترونیک و فناوریاطلاعات وارد فرآیندهای اجتماعی و زندگی مردم شد. به همین تناسب در صنعت پرداخت نیز ابزارهای سنتی مانند سکه، اسکناس، چک و سفته بهمرور ابزارهای پرداخت الکترونیک را در کنار خود دیدند. فناوری کارتهای مغناطیسی، تراشهای و بیومتریک، درگاههای پرداخت اینترنتی، تلفن همراه و شبکههای اجتماعی و حتی بیتکوین هرکدام بهتدریج سهمی در فضای پرداخت به خود اختصاص دادهاند. شکل 1 تخمینی از رشد پرداختهای موبایل را در ایالاتمتحده در پنج سال آینده نشان میدهد.

در ایران نیز در دهه 80 شاهد ظهور ارائهدهندگان خدمات پرداخت الکترونیک در کنار بانکها برای توسعه شبکه پرداخت بودهایم. بانک مرکزی جمهوری اسلامی ایران در سال 91 شرکت شاپرک را برای متمرکزسازی و نظارت بر عملکرد شرکتهای پرداخت به وجود آورد. شبکه شاپرک بهسرعت گسترش پیدا کرد بهگونهای که در حال حاضر بیش از 60 درصد از حجم کل تراکنشهای مالی بر بستر این شبکه صورت میگیرد.

تسویه سریع، عدم اخذ کارمزد از دارندگان کارت و فروشندگان، سرعت بالای انجام تراکنش و همچنین تضعیف ابزارهای سنتی پرداخت مانند اسکناس و مسکوکات از دلایل اصلی رشد سریع شاپرک و رقابت بانکها بر سر گسترش شبکه کارتخوان خود با هدف جذب منابع بیشتر بوده است. نتیجه این رقابت انجام سالانه بیش از 12 میلیارد تراکنش در شبکه شاپرک بهصورت آنلاین و با هزینه بالاست.

این در حالی است که تحلیلها نشان میدهد که حجم بالایی از این تراکنشها با مبالغ خرد انجام میشود، طوری که میانه مبالغ تراکنشهای خرید بر بستر کارتخوان 200000 ریال و میانه تراکنشهای قبض شارژ 50000 ریال است. توزیع مبالغ دو کسبوکار خرید و قبض شارژ بر بستر کارتخوان را نشان میدهد. مبالغ تراکنشهای خرید و شارژ توزیع لاگ نرمال دارند. همچنین مشخص است که 11 درصد از تراکنشهای خرید مبلغی کمتر از 25000 ریال، 45 درصد مبلغی کمتر از 100000 ریال و 86 درصد مبلغی کمتر از 800000 ریال دارند. مشابه همین وضعیت با مبالغ خردتر در تراکنشهای قبض شارژ دیده میشود که استفاده از ابزار آنلاین برای این تراکنشها مقرونبهصرفه نیست.

کیف پول الکترونیکی یک مفهوم جدید در صنعت پرداخت برای انجام پرداختهای خرد بهصورت آفلاین است. بانک مرکزی در توضیح کیف پول الکترونیکی یا کیپا آورده است: «ابزار پولی مبتنی بر فناوری است که به مردم و کسبوکارها امکان میدهد تا مبادلات با مبالغ خرد را با استفاده از سازوکار پردازش الکترونیکی آفلاین به لحاظ اتصال به زیرساخت بانکی انجام دهند. در تراکنشهای آفلاین، نیاز به بستر مخابراتی و تأییدیههای برخط برای اتصال به زیرساخت بانکی وجود ندارد و زمان انجام تراکنش در آن عمدتاً زیر یک ثانیه است.» اساس کار این ابزار مبتنی بر تجمیع پرداختهای خرد و سندزنی بهصورت آفلاین است.

کیف پول ابزاری مناسب برای ایجاد حلقههای بسته پرداخت (closed loop) است. بهعنوانمثال، فراهم کردن یک حلقه مخصوص دانشجویان برای پرداخت در نقاط مختلف یک دانشگاه مانند خوابگاه، سالن غذاخوری، سالن ورزشی، کتابخانه، انتشارات و دستگاه وندینگ نمونهای از این حلقههای بسته پرداخت است. برای انجام چنین پرداختهای خردی، لزومی در استفاده از کارتهای بانکی و زیرساخت شتاب و شاپرک دیده نمیشود و میتوان یک حلقه شارژ و دشارژ پول در یک جغرافیای مشخص ایجاد کرد. مدارس، دانشگاهها، حملونقل، مراکز خرید، مراکز فرهنگی و هرجایی که پرداختهای خرد انجام میشود، میتواند هدف این ابزار باشد. در ادامه این یادداشت ابعاد مختلف ضرورت ایجاد حلقههای بسته مبتنی بر کسبوکار کیف پول الکترونیکی موردبررسی قرار گرفته است.

کاهش هزینه کارمزد بانکها

در حال حاضر سالانه تأمین هزینهای معادل 1500 میلیارد تومان از بابت کارمزدهای شبکه شاپرک بر عهده بانکهاست. از این میزان مبلغی حدود 500 میلیارد تومان مربوط به هزینه کارمزد تراکنشهایی است که مبالغ کمتر از میانه (200000 ریال) دارند. اگر فرض کنیم که با راهاندازی و توسعه مناسب کیف پول الکترونیکی تمام تراکنشها با مبالغ کمتر از 200000 ریال توسط این ابزار بهصورت آفلاین پوشش داده شود، در این صورت هزینه 500 میلیارد تومانی به یکدهم (50 میلیارد تومان) تقلیل پیدا میکند. با نگاهی کلان به این مسئله میتوان گفت که با استفاده از ابزار کیف پول الکترونیکی 30 درصد از هزینههای بانکها بابت کارمزد شاپرک کاسته میشود. همین امر توسعه کیف پول در حلقههای بسته را توجیه میکند. البته این محاسبه حداقلی است زیرا انتظار میرود نهتنها تراکنشهای کمتر از 200000 ریال بلکه تراکنشهای کمتر از 1000000 ریال (90 درصد از تراکنشهای شاپرک) با کیف پول پوشش داده شود که در این صورت تا 70 درصد از هزینه کارمزد بانکها کاهش مییابد.

کاهش سربار عملیاتی در زیرساخت

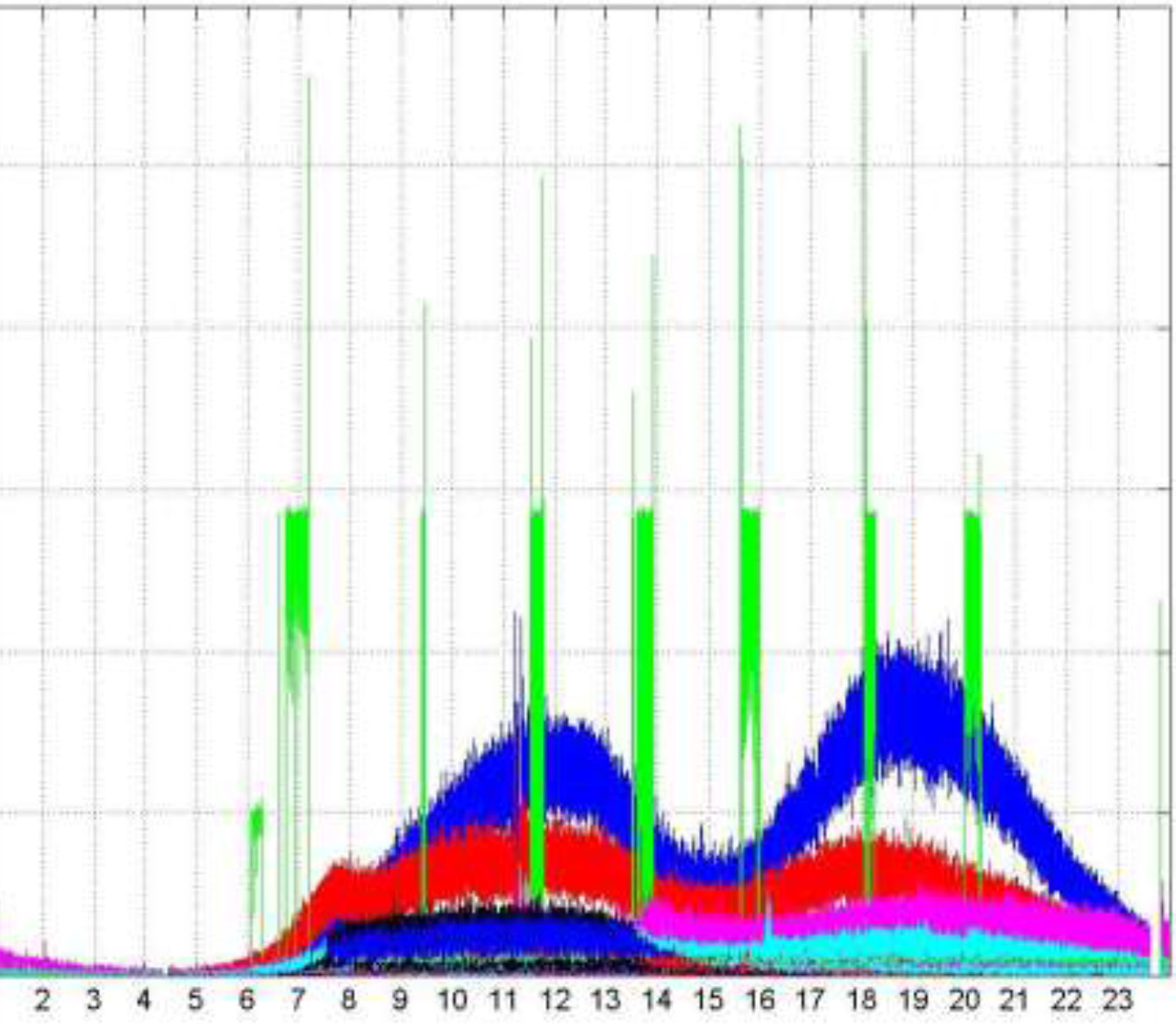

تسویه تراکنشهای آنلاین فشار زیادی بر زیرساختهای حاکمیتی شتاب و شاپرک و همچنین سامانه متمرکز (core bank) بانکها وارد میکند. نمودار شکل 2 نشاندهنده TPS (تعداد تراکنش در ثانیه) سامانه متمرکز یک بانک نمونه است. رنگهای مختلف در این نمودار کسبوکارهای مختلف کارت و شعبه را نشان میدهد. همانطور که در شکل 2 مشخص است (رنگ سبز) هفت مرتبه تسویه روزانه، حداکثر TPS سامانه متمرکز را تا دو برابر افزایش داده است. در این شکل رنگهای آبی و قرمز تراکنشهای کارت و رنگ مشکی تراکنشهای شعب را نشان میدهد.

[mks_pullquote align=”left” width=”600″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

شبکه متقارن شاپرک

شبکه شاپرک در سرویسدهی یک شبکه متقارن است؛ به این معنا که کارت تمام بانکها روی همه کارتخوانها، تنها تعدادی سرویس محدود (خرید، قبض، شارژ و ماندهگیری) را پشتیبانی میکند و خدمات ارائهشده، اشتراکی از خدمات قابلارائه توسط بانکها و شرکتهای پرداخت است.

[/mks_pullquote]

بخش عمدهای از این تراکنشها مربوط به تراکنشهای پایا برای تسویه شاپرک و با مبالغ پایین است. به عبارتی پایا به ابزاری برای تسویه تراکنشهای خرد تبدیل شده است. با راهاندازی و استفاده مناسب از کیف پول الکترونیکی و ایجاد حلقههای بسته و استفاده نکردن از ابزار آنلاین برای تراکنشهای خرد، سهم مهمی از بار وارده به زیرساختها و بهتبع آن هزینه سربار پشتیبانی و نگهداری را کاهش پیدا میکند و میتواند به افزایش MTBF (Mean Time Between Failures)، عدم تأثیر بر کسبوکارهای اساسی بانک و شعب و همچنین افزایش ظرفیت زیرساختها منجر شود.

حدود 7 درصد از تراکنشهایی که به سامانه متمرکز بانکها میرسد به دلیل «رمز نامعتبر» و «موجودی ناکافی» ناموفق هستند. استفاده از کیف پول در تراکنشهای خرد سبب کاهش محسوس خطای کاربری خواهد شد. با فرض انتقال 50 درصد تراکنشهای شبکه پرداخت به کیف پول، سالانه شش میلیارد تراکنش با استفاده از این ابزار انجام خواهد شد. از بین بردن 7 درصد خطای کاربری سبب کاهش 420 میلیون تراکنش خطا در سال میشود. اگر هزینه انجام هر تراکنش برای زیرساختهای بانکی را 5000 ریال در نظر بگیریم، پیادهسازی مناسب کیف پول الکترونیکی میتواند سربار 210 میلیارد تومان هزینه خطای کاربری را در سال کاهش دهد.

افزایش تنوعپذیری در خدمات

شبکه شاپرک در سرویسدهی یک شبکه متقارن است؛ به این معنا که کارت تمام بانکها روی همه کارتخوانها، تنها تعدادی سرویس محدود (خرید، قبض، شارژ و ماندهگیری) را پشتیبانی میکند و خدمات ارائهشده، اشتراکی از خدمات قابلارائه توسط بانکها و شرکتهای پرداخت است. زیرساخت شبکه شتاب و شاپرک نمیتواند تنوعپذیری لازم را فراهم کند و امکان تعریف سرویسها و کسبوکارهای جدید سخت است؛ بنابراین لازم است شرکتهای ارائهدهنده خدمات کیف پول با ایجاد حلقههای بسته، سرویسهای متنوع و جدید با مدل کارمزد منطقی را به مشتریان ارائه کنند.

در نهایت میتوان اینگونه نتیجهگیری کرد که توسعه نیافتن کیف پول الکترونیک و همچنین کم شدن محسوس سهم اسکناس و مسکوکات از حجم نقدینگی و همچنین عدم اخذ کارمزد از کاربران سبب شده است شاپرک بهعنوان ابزاری ارزان برای مشتریان در انجام تراکنشهای خرد به کار رود. افزون بر دلایل ذکرشده، استفاده از کارتهای بانکی که به حساب اصلی مشتریان متصل است در پرداختهای خرد روزمره از لحاظ امنیتی نمیتواند مورد تأیید باشد؛ بنابراین توسعه و گسترش حلقههای بسته مبتنی بر تراکنشهای آفلاین بهعنوان یک ضرورت برای سروسامان بخشیدن به پرداختهای خرد شناخته میشود

برای جمعبندی صرفهجویی حاصل از استفاده کیف پول الکترونیکی در پرداختهای خرد میتوان به کاهش حداقل 210 میلیارد تومان هزینه خطای کاربری، کاهش حداقل 450 میلیارد تومان هزینه کارمزد شبکه آنلاین و همچنین کم شدن 30 درصد از بار سامانه متمرکز بانکها اشاره کرد.