ماهنامه عصر تراکنش / مهمترین چالش صنعت بانکداری و پرداخت در سال 96 چیست؟ این سؤالی بود که راه پرداخت در حاشیۀ همایش و نمایشگاه بانکداری الکترونیک و نظامهای پرداخت از حدود صد نفر از فعالان صنعت پرسید. طی این سالها البته هیچ صبحی را به شب نرساندیم مگر با مطالعه یا مرور مطالبی دربارۀ چالشهای صنعت بانکداری و پرداخت کشور در رسانهها و شبکههای پیامرسان، اما همۀ این مطالب بهصورت پراکنده و موردی به چالشها پرداختهاند و جایی ندیدیم دربارۀ چالشهای این صنعت، نظرسنجی و نتایج آن دستهبندی شود.

گرچه کار پژوهشی باید روشمند انجام شود و ما ادعا نداریم که کارمان کاملاً علمی است، بااینحال تصور میکنیم این حرکت میتواند تأثیر مثبتی در شناخت نقاط ضعف صنعت بانکداری و رساندن صداهای فعالان مختلف این حوزه به تصمیمگیران باشد.

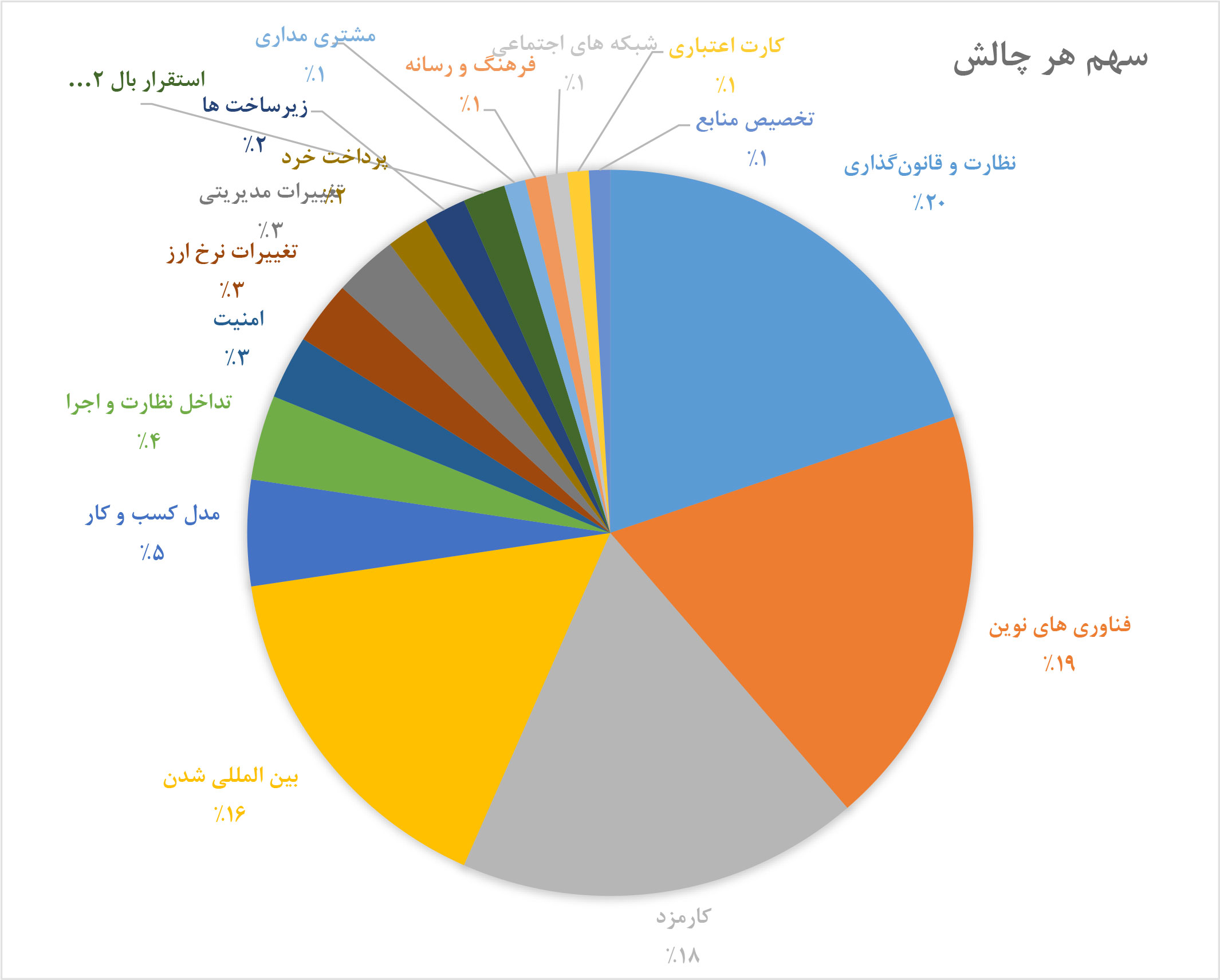

فعالان صنعت در این مصاحبهها به 17 چالش صنعت اشاره کردند که «نظارت و قانونگذاری»، «فناوریهای نوین»، «کارمزد» و «بینالمللی شدن» به ترتیب با 21، 20، 19 و 17 بار تکرار بیشترین سهم را در چالشهای سال آینده صنعت به خود اختصاص دادند.

سعی کردیم دقیقترین دستهبندی را داشته باشیم و البته نکاتی در این دستهبندی وجود دارد. بهعنوانمثال در مورد «نظارت و قانونگذاری» علاوه بر «تدوین مقررات» دغدغه «باز بودن فضا برای فعالیت شرکتها و بانکها» هم وجود دارد.

در مورد چالش «بینالمللی شدن» نیز مصاحبهشوندهها دو دغدغه داشتند یکی «آماده نبودن برای ورود به فضای بینالمللی» و دیگری «تسهیل تبادل اطلاعات و تعامل با جهان»، بااینحال برای اجتناب از زیادشدن تعداد چالشها راهی نبود جز دستهبندی کلی آنها.

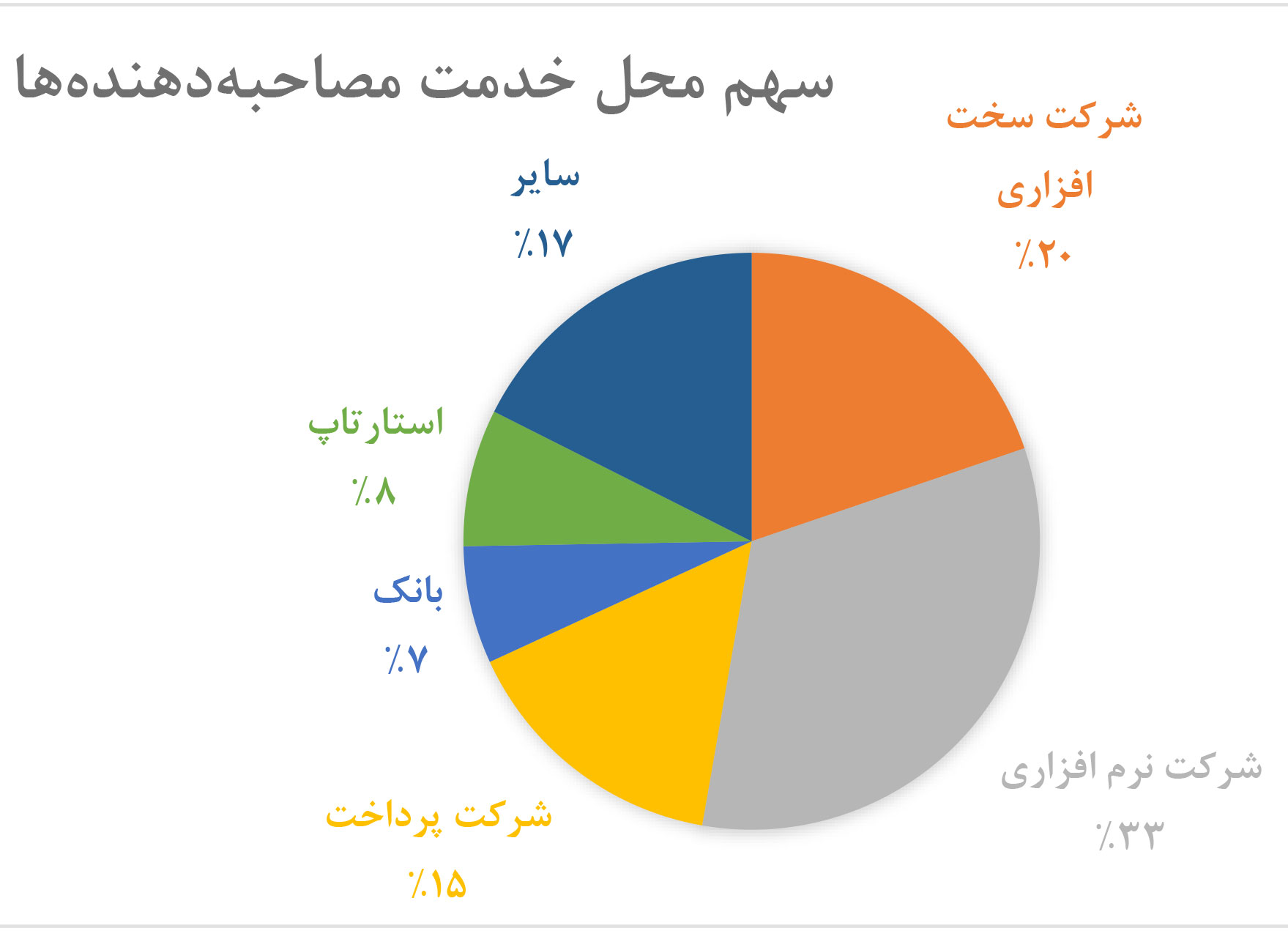

در ادامه میتوانید اظهارات مصاحبهشوندهها را به تفکیک افراد مطالعه کنید. بااینحال برای اینکه تصویری کلی از چالشهای موجود داشته باشیم، در این بخش نمودارهایی ترسیم کردیم. در سه نمودار به بررسی آنچه فعالان صنعت بانکداری الکترونیکی و پرداخت درباره چالشهای این صنعت در سال 96 گفتهاند پرداختیم. نمودار (1) سهم هر کدام از چالشها را نشان میدهد، در نمودار (2) فراوانی حوزه فعالیت مصاحبهشوندهها ترسیمشده است که با توجه به محل خدمت هر فرد شش دسته سختافزار، نرمافزار، پرداخت، بانک، استارتآپ و سایر در نظر گرفته شد در این دستهبندی بهعنوانمثال منظور از «سختافزار»، فعالیت در شرکت سختافزاری و یا منظور از «پرداخت»، فعالیت در یکی از شرکتهای پرداخت است. دسته سایر نیز شامل کسانی است که یا در حال حاضر در شرکت خاصی فعالیت ندارند و یا در سایر حوزهها حضور دارند. از این نمودار پیداست بیشترین مشارکتکنندهها در مصاحبهها، فعالان در شرکتهای نرمافزاری هستند.

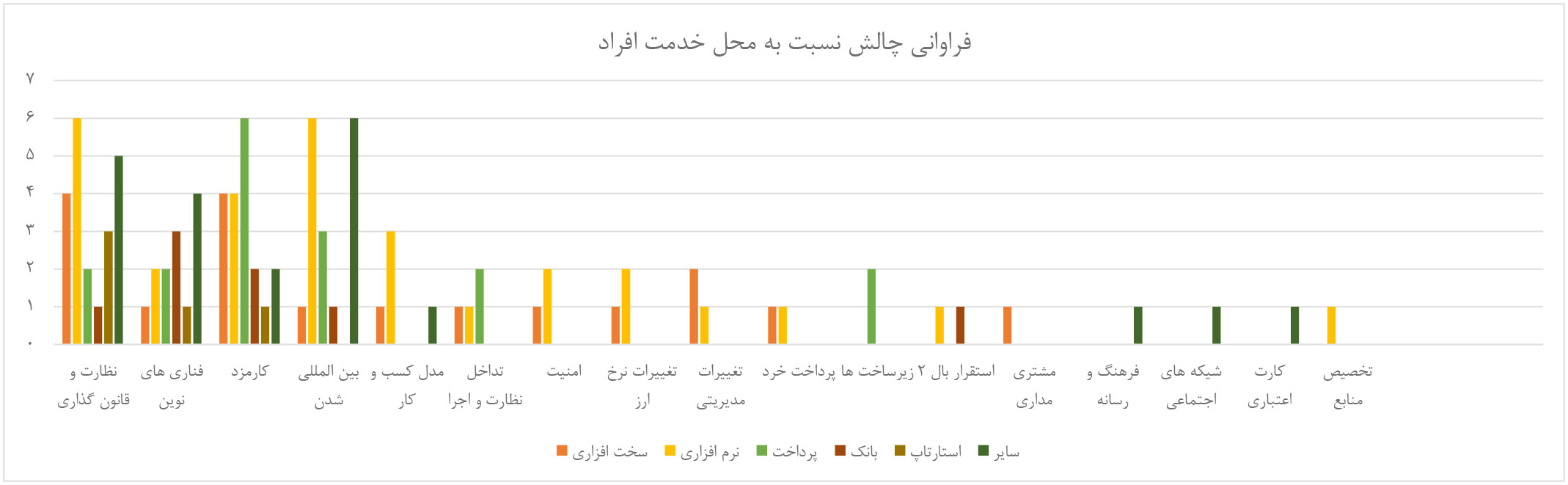

نمودار (3) دو داده بالا را کنار هم به تصویر کشیده است. از این نمودار پیداست بهعنوانمثال بیشترین دغدغه فعالان در شرکتهای نرمافزاری بحث «نظارت و قانونگذاری» و «بینالمللی شدن» است. همچنین استارتآپها بیشترین نگرانی را بابت «نظارت و قانونگذاری» دارند. «کارمزد» نیز دغدغه اصلی در شرکتهای پرداخت است.

عبدالحمید منصوری؛ مدیرعامل شرکت TLS:

اگر بانکداری را به دو قسمت پرداخت، دادوستدها و افتتاح حساب و اخذ و پرداخت تسهیلات تقسیم کنیم؛ ما در نظام پرداخت به نقطه قابل قبولی در سطح کشور خودمان رسیدهایم ولی استانداردهای ما با استانداردهای بینالمللی متفاوت شده است؛ اما ضریب نفوذپذیری ما خوب شده است و خوب هم عمل کردهایم. سال 96 ما تعاملی با خارج از کشور خواهیم داشت و زمانی که میخواهیم به چرخه جهانی متصل شویم، مجبور به رعایت استانداردهای بینالمللی خواهیم بود. از طرف دیگر، باید ببینیم که چرا در سایر قسمتها مانند افتتاح حساب بهطور غیرحضوری موفق نبودیم. به عقیده من سال 96 ما باید به دنبال قانون بانکداری مجازی باشیم.

نصرالله جهانگرد؛ معاون وزیر ارتباطات و فناوری اطلاعات:

شبکههای اجتماعی که در وب 3.0 معنا مییابند، میتوانند چالش سال 96 برای صنعت باشند، چراکه در لایههای بالاسری کل ارتباطات و سرویسها نشستهاند. ما کمکم در شبکههای اجتماعی بدون استفاده از کارت و ابزارهای پولی سنتی امکان پرداخت پیدا میکنیم. شبکه بانکی ایران باید بیاید برای چنین ساختاری خود را قانونگذاری کند. رگلاتور در ساختار بانکی برای سرویسهای پرداخت مثل پیپل عقب است. ازنظر زیرساخت فنی مشکلی نداریم و بیشتر همان قانونگذاری است که مشکل دارد که بخش مهمی از آن در حوزه فرآیندهای پولی و محتوای پولیاش مربوط به بانک مرکزی و در بخش تلکام قانونگذاری مربوط به حوزه تلکام است. پرداخت موبایلی، ابزار پرداخت است چه در مدل بانکداری سنتی و چه جدید با ترکیب هویت، حساب، موبایل و شبکههای اجتماعی شما میتوانید کار پرداخت انجام دهید و بنابراین حوزه جدیدی به وجود میآید. در مورد nfc در سال 96 فشار تقاضای بازار بر مجموعه تصمیمگیریها بیشتر از گذشته خواهد شد و درواقع بازار و مردم جلوتر از رگلاتورها در ایران حرکت میکنند و تقاضا دارند، در نتیجه باید رگلاتورها، بانک مرکزی، وزارت ارتباطات و شرکتهای اپراتوری خودشان را برای پرشهای بزرگ و تغییر در تفکر آماده کنند.

مرتضی ترک تبریزی؛ معاون فناوری اطلاعات بانک ملت:

نحوه استفاده از فینتکها برای ارائه محصولات موردپسند مشتری بهصورت چابک چالش مهمی است. بخشی از فناوری اطلاعات، فناوری اطلاعاتی است که کارهای اصلی بانکها را انجام میدهد و این فناوری اطلاعات به دلیل بزرگ بودن که حجم عملیات اصلی بانکها را انجام میدهد، شاید آن سرعت و چابکی را نداشته باشد، باید در کنار این بخش فناوری اطلاعات، بخشهای کوچکتری که اسمش اکنون فینتک یا استارتآپ است، ایجاد شود و از آنها پشتیبانی کنیم تا در کنار ما رشد کنند و محصولات جدید، چابک و با سرعت بسازند و تحویل مشتری دهند. به نظر من بانکها در سالهای اخیر توانستهاند یک TPS خوبی داشته باشند که هم سرعت دارد و هم سرویسهای اصیلی را به مشتری بدهد؛ اما اینکه از این دیتا چطور استفاده کنیم و چطور بتوانیم محصول بسازیم، کاری است که از این به بعد فینتکها و شرکتهای چابک میتوانند انجام دهند.

محمدرضا محمودیان؛ معاون شرکت هولدینگ هوشمند سپهر وابسته به بانک صادرات:

اصلیترین چالش سال آیندۀ ما، تنظیم مقررات جدید خصوصاً در حوزه تعاملات مالی میان اعضا و شرکتها و بانکهای مؤثر در حوزه پرداخت الکترونیک و تنظیم مقررات جدید در حوزه کارمزدها و مدلهای تعاملی مالی این حوزه است. اگر دستاندرکاران حوزه پرداخت بتوانند این موضوع را ساماندهی کنند، قدم بزرگی برای ساماندهی بازار و رشد بیشتر این حوزه برداشته خواهد شد.

محمد گرکانینژاد؛ مشاور پرداخت الکترونیک در معاونت فناوریهای نوین بانک مرکزی:

صنعت پرداخت ما در سالهای اخیر در دو بعد چالش داشته است؛ یکی اینکه فناوریهای نوین را دنبال و خود را منطبق با این فناوریها کند. علاوه بر این بخشی از این چالش هم به ساختار درآمد برای این برمیگردد. این شرکتها از لحاظ ساختار درآمدی باید موقعیتی برای خودشان درست کنند که بتوانند به این درآمدها اتکا کنند و بر اساس این درآمد برای آینده برنامهریزی داشته باشند. پس این دو چالش بهنوعی به همدیگر نیز مربوط میشوند و تقاطع جدی دارند. اگر شرکتها به درآمدهایشان توجه نداشته باشند، نمیتوانند نوآوری و سرویسهای جدید داشته باشند و بهاینترتیب از بازار حذف میشوند.

محمد مظاهری؛ مدیرعامل شرکت توسن تکنو:

پیشبینی تصمیمات بانک مرکزی بهعنوان رگولاتور، سختترین و پرچالشترین موضوعی است که در صنعت با آن مواجه هستیم. بهعنوانمثال، در شرکتهای پرداخت ما نمیدانیم که وضعیت کارمزد و مدل کسبوکاری چه میشود یا در خصوص پرداختهای فرامرزی و کارتهای بینالمللی، دیدی نداریم. احساس میکنم که فاصلهای میان شرکتها و بازیگران این صنعت و بانک مرکزی برای این تصمیمگیریها وجود دارد که باعث میشود ندانیم و نتوانیم تصمیمگیری کنیم. درواقع رگولاتوری و نحوه تصمیمگیری و تصمیمسازیاش و به اشتراکگذاری این فرآیند تصمیمسازی با تمام بازیگران صنعت، چالش بسیار مهمی است، چراکه بیشتر در پشت درهای بسته تصمیمات گرفته میشود و بعضاً تبعات تصمیمات هم بر کل صنعت تأثیرگذار است.

مسعود مرتضوی؛ مدیرعامل شرکت پویا:

بزرگترین چالشی که ما برای آینده نزدیک در سیستم پرداخت داریم، بالا بردن استاندارد امنیت چرخه پرداخت ایران است. در همین چرخه پرداختی که وجود دارد، تعدادی حلقه به هم پیوستهاند تا چرخه پرداخت کامل شود. اگر هر کدام از این حلقهها ضعیف شود، تمام قدرت زنجیر وابسته به قدرت آن تک حلقه میشود. اگر ما نتوانیم در سیستم پرداختمان، استاندارد کسانی را که در حوزه امنیت درگیر هستند، به سطح معقولی برسانیم و نظارت بر آن استاندارد نداشته باشیم، مطمئناً آسیبهای زیادی به چرخه پرداخت ایران وارد میشود.

مسعود آراسته؛ مدیرعامل شرکت حصین:

چالش و دغدغه ما، فعالان این صنعت، حبابی است که در این فضا ایجاد شده است و در این فضا خیلی از نیروهای انسانی ما که بزرگترین سرمایهمان هستند نیز درگیر کسبوکارهایی شدهاند که شاید چند سال بعد شکستشان مشخص میشود و آن زمان دیگر پوشش دادن کار سختی است. علاوه بر این، سرمایههایی که در کشور وجود دارد، خیلی درگیر این فضا نمیشوند. مجموعهای را راه میاندازند که بعضاً ممکن است باعث ورود حباب شود و شکست بخورند و استارتآپهای ارزشمند ما که ممکن است رشد بزرگی هم بکنند ناخودآگاه دچار فضای کمبود سرمایه و عدم رشد کافی در این فضا شوند.

امیرحسین فتاحی؛ مدیرعامل شرکت ایران ارقام:

در دنیا در سیستم کارت و پرداخت، بانکها رفتارهای مشتریمدارانه حرفهای را پیاده کردهاند. آنها کاملاً مشتریانشان را مدیریت و رفتار مالیاش را بررسی میکنند. اگر رفتارش خارج از رفتار معمول باشد، بهعنوان یک رفتار سیاسی در جهت کنترل تقلب، بعد از دادن هشدار، اجازه تقلب و سوءاستفاده از کارت را نمیدهد و یا ریسک سوءاستفاده را کاهش میدهد. این رفتار در صنعت بانکی ما وجود ندارد. در خصوص هرگونه سوءاستفاده از کارت یا سپرده در بانکداری الکترونیکی یا سیستم پرداخت، مشتری سروکارش با پلیس است، درصورتیکه در دنیا مشتری سراغ پلیس نمیرود. در این خصوص ما نباید فقط از بانک مرکزی انتظار داشته باشیم.

مهران افسری؛ مدیر سیستمهای نوین بانکی شرکت خدمات انفورماتیک:

فکر میکنم مشکل بزرگ بانکهای ما در سال 96، نداشتن مدل کسبوکار است و اینکه باید مدلهای درآمدی خودشان را اصلاح کنند. یک بانک، یک مؤسسه انتفاعی و شرکت است، شرکتی که باید با سرمایه مردم ورودی و خروجی داشته باشد. به نظر میآید که در چند دهه گذشته بانکها با یک شیوه ثابتی درآمدزایی کردند و این مدل کسبوکاریشان باید متحول شود.

سید ولیالله فاطمی؛ بنیانگذار گروه شرکتهای توسن:

با توجه به اینکه حجم تراکنشهای ما به میزان بسیاری زیادی اضافه شده است، مدل کارمزدی که ما از قبل تعیین کرده بودیم دارای اشکالاتی است و بیشازحد به عناصر و اجزای چرخه پرداخت فشار میآورد. این فشار بیشازحد روی ترازنامه و صورتهای مالی اثر میگذارد طوری که الآن اغلب بانکها به این مسئله فکر میکنند که چطور میتوانند این هزینهها را جبران کنند. فکر میکنم قبل از شروع سال 96، مجموعه بانکها، شرکتها و رگولاتور در یک مدل تعاملی متوسطتری این مسیر را طراحی کنند. یکی از خوشحالیهای ما این است که در نتیجه پسابرجام که باعث ورود ما به عرصههای بینالمللی شده است، رگولاتور و همه اجزای ما با مدلهای بینالمللی آشنا میشوند و مذاکراتی را با پذیرندهها و شبکههای بینالمللی در این مدت داشتهاند. این آشنایی باعث شده تا مدلهای واقعی بهتر شناخته شود. من فکر میکنم اگر ابزارهای پذیرش بینالمللی وارد شوند، ما مجبور به اجرای آنها خواهیم شد بدون اینکه از تبعات اجتماعیاش بترسیم. ما نمیتوانیم برای کارتهای خارجی مدلهای بومی خودمان را بگذاریم. من خوشحالم که در نتیجه تعامل با شبکههای بینالمللی و پذیرش این ابزارها، فرهنگ صحیح و مدل صحیح اخذ کارمزد بتواند اجرایی شود و این موضوعی که در حال حاضر ذهن همه بانکها را به خود مشغول کرده است تصحیح شود. خود کارمزد درست است و باید هم اخذ شود ولی مدلش باید تغییر کند.

محمدرضا جمالی؛ مدیرعامل شرکت نبض افزار:

اگر بخواهم در یک کلمه بگویم، نقدینگی چالش مهمی هم برای کل کشور، هم برای سیستم بانکی و هم برای سیستم پرداختمان است. متأسفانه با توجه به اینکه عارضهیابی نکردیم، این موضوع مانند یک بمب خواهد بود.

مازیار نوربخش؛ رئیس هیئتمدیره شرکت افزار پرداز رمیس:

موضوعی که امروزه با آن مواجه هستیم و چشماندازی هم نیست که در آینده نزدیک برطرف شود، قانونگذاری و نقش حاکمیت بانک مرکزی است. ما با محصولات و سرویسهای مختلفی مواجه میشویم ولی وقتی میخواهیم آنها را به بازار معرفی کنیم، مشکل خلأ قانونی داریم و نمیدانیم این مشکلات چه زمانی برطرف میشوند. شاید وظیفه مسئولین این باشد که این موضوع را برطرف کنند تا بتوانیم خیلی سریعتر و بهروزتر در این حوزه فعالیت کنیم.

مرتضی مقدسیان؛ از پیشکسوتان صنعت پرداخت:

به نظرم اولین چالش، رسانههایی هستند که نانشان وابسته به سازمانهایی است که یا باید از آنها انتقاد کنند یا افشایشان کنند. پیشنهاد میکنم تعدادی از شرکتهایی که دلشان به حال این صنعت سوخته، خرج یکی از این رسانهها را بدهند تا این رسانهها وابسته بهجایی نباشند. موضوع دیگر بحث رگولاتوری است، ما میبینیم که رگولاتور یک وضعیت افتضاحی درست کرده که نه بررسی شده، نه آینده کار را دیده و نه حاضر است پای آن بایستد و با این کار فقط دردسر درست میشود. آخرین مورد هم درباره کارمزد فسادآور ما است. کارمزد علت برخی از فسادها و قیمتهای نجومی است که بعضی شرکتها پیدا میکنند و برای نظام پرداخت دردسر درست میکنند.

علی رضازاده؛ معاون فناوری اطلاعات بانک انصار:

با توجه به رشد فناوری اطلاعات که در حوزه بانکی وجود دارد و حرکت بهسوی بانکداری اجتماعی و بانکداری همراه، به نظرم بانکها باید خودشان را با ایدهها و ابزارهای جدید مطابقت بدهند و از این ابزارها استفاده کنند که این موضوع چالش و رقابتی را بین بانکها به وجود میآورد. به تبع آن، بحث امنیت و ریسک مطرح میشود که وقتی در این حوزه وارد میشویم، بدنه بانک با قشر عظیمی از مشتریان مواجه میشود، ریسک را بهشدت بالا میبرد و ضرورت دارد که در حوزه امنیت در بخش بانکداری اجتماعی کارهای بیشتری انجام شود و با پیشبینی ریسک و تدابیر امنیتی درست وارد حوزه بانکداری اجتماعی شویم.

سعید عسگری انارکی؛ از پیشکسوتان صنعت فناوری اطلاعات بانکی و پرداخت:

به نظر من مهمترین چالش ارتباط با سامانههای خارجی پرداخت در زمینه پذیرش کارتهای خارجی و نیز پذیرش کارتهای ما در اکثر نقاط دنیا است. برای این کار باید تغییرات بسیاری در زیرساختهایمان ایجاد کنیم یا در کل، زیرساختهای جدیدی ایجاد کنیم. این پروژه را مدیریت فناوری اطلاعات بانک مرکزی در دست اقدام دارد.

محمدعلی قائمیان؛ عضو هیئتمدیره شرکت صنایع مخابرات راه دور ایران:

ما با دو چالش بزرگ روبرو خواهیم بود. یکی از این دو چالش رویکرد جدی شبکه بانکی به گسترش خدمات اعتباری بر پایه کارتها با مبنای ریالی و مأخذ متنوعی است که در نظام بانکی برای آن وجود دارد. به نظر من این یک گشایش جدی برای صنعت است و کارکردهای عمدهای را در حوزه خرد ایجاد خواهد کرد. علاوه بر این، چالش دوم چالشی است که در زمینهٔ توسعه ارتباطات بینالمللی در حوزه کارت خواهیم داشت. بهاحتمالزیاد ما بتوانیم این پتانسیل را در کشور پدید آوریم که برخورداری مناسبی از منابع اعتباری بینالمللی در سطح خرد و سطوح میانی فراهم کنیم.

مصطفی نقیپورفر؛ مدیر ارشد مرکز نوآوری فناپ:

مهمترین چالش این است که خود متولی اصلی حوزه بانکی در این حوزه، کسبوکار انجام میدهد. دولت بهطورکلی باید بهعنوان یک رگولاتور باشد و در حوزه بانکی هم بانک مرکزی باید همین نقش را داشته باشد، نه اینکه خودش با دیگر بانکها وارد رقابت شود. در حوزه فناوری اطلاعات شرکتهای آیتی وجود دارند که وابسته به بانک مرکزی هستند که خودشان سرویس میدهند. خوب است که این شرکتها و این خدمات به سمت بخش خصوصی بیاید و بانک مرکزی در نقش رگولاتوری و نظارت قرار بگیرد.

رستم شاهگشتاسبی؛ مدیرعامل شرکت بهپرداخت ملت:

بانکها و شرکتهای PSP در مورد مسئله پرداخت با مدل کارمزدی روبهرو شدند که باید در سطح پذیرندگی متقبل شوند. سؤال این است که شرکتهای PSP باید کارمزد خودشان را از چه کسی دریافت کنند؟ صحبت است که بانکها در این قضیه منتفع هستند. درحالیکه بانکها در این زمینه با دو چالش مواجهاند، یکی اینکه منابع جمع شده توسط «PSP»ها که بابت آن کارمزد میدهند، در اختیارشان نیست. دوم اینکه کارمزدهایی را که به شرکتهای PSP میدهند، در مسیرها و در صنایع مختلف تزریق میشود و روی آنهم هیچ کنترلی ندارند. اگر این روند تا چند سال دیگر ادامه پیدا کند منابع زیادی از بانکها بدون کنترل و دخالت خودشان در صنایع پخش میشود.

حامد منصوری؛ مدیرعامل شرکت آسان پرداخت پرشین:

بحثی که این روزها داغ شده است، بحث کارمزد پرداختهای موبایلی است که قسمتی از این کارمزدها را دارنده کارت پرداخت کند. فکر میکنم این مهمترین چالشی است که نیازمند فرهنگسازی است و مردم باید هزینه این خدمت و سرویسی را که دریافت میکنند و باعث میشود که از خانه خارج نشوند و به فروشگاه و پای دستگاههای خودپرداز نروند، پرداخت کنند.

صادق فرامرزی؛ مدیرعامل شرکت کارت اعتباری ایران کیش:

در حوزه شرکتداری، مهمترین چالش، شرایط حاکم بر اقتصاد صنعت پرداخت است که باعث میشود هیچ شرکتی نتواند مدل کسبوکاری داشته باشد و پیشبینی انجام دهد. بهطور شاخص میشود به ماجرای کارمزد اشاره کرد که مردد بودن و پرحاشیه بودن این تصمیم باعث میشود ما همیشه یک سال پر سؤال پیش روی داشته باشیم. در حوزه تکنولوژی موضوع تازهواردان و تکنولوژیهای جدید یکی از چالشهای جدی سال آینده است. بهطورمثال، تراکنشهای مخفی که حدود بیش از 40 میلیارد دلار در سال گذشته در دنیا صورت گرفته که البته قانونی است. همچنین میتوان به سرویسهای ارزشافزودهای که فینتکها و استارتآپها ارائه میدهند اشاره کرد که تصمیمهای رگولاتوری برای اینها بسیار مهم و چارهساز خواهد بود.

محسن قادری؛ مدیرعامل شاپرک:

اگر ما بتوانیم در سال 96، قطار از ریل خارجشدۀ کارمزد را به ریل اصلی برگردانیم، خیلی کار کردیم. همچنین تغییرات اساسی در شبکه پرداخت دنیا در حال وقوع است و ما هم حتماً باید روی پرداختهای همراه سرمایهگذاری کنیم، البته ممکن است به خاطر مسائل کشور کمی غیروابسته بودن به اپراتور سخت باشد. دنیا به سمتی میرود که در این صنعت غیروابستگی باشد. باید بتوانیم با رعایت مسائل امنیتی به این سمت برویم. برای مثال توکن سازی بهصورت استاندارد، راهحل بسیار خوبی است که میتوانیم از طریق آن اقدام کنیم. هکرها عاشق این محیط هستند. اگر تقلبی اتفاق بیفتد، اعتماد مردم از این سیستمها سلب خواهد شد.

سید ابراهیم حسینینژاد؛ مدیرعامل شرکت پرداخت الکترونیک سامان:

بانکها در حال حاضر دغدغه بزرگی به اسم منابع مالی دارند و طبیعتاً همین مشکل بر روی فناوری اطلاعات و «PSP»ها به دلیل وابستگیشان به بانکها تأثیر میگذارد. در حوزه پرداخت نیز میبینیم مدل شکلگرفته مبتنی بر بهرهبری «PSP»ها نیست و همین باعث ورود «Third party»های موجود در این کسبوکار با هدف درآمدزایی به سمت این «PSP»ها شده است. ادامه این روش، تخریب مدل کسبوکار فعلی و آینده «PSP»ها را در پی دارد. درواقع بازیای شروع شده است که دومینووار همهچیز را تحت تأثیر قرار خواهد داد چراکه یک هزینه متغیر به شکل صعودی طی زمان تضمین میشود و این مدل، مدلی نیست که «PSP»ها بتوانند آن را تحمل کنند و اگر نشود این مسیر را متوقف کرد، لطمه بزرگی ایجاد خواهد شد.

محمدمهدی صادق؛ مدیرعامل شرکت پرداخت الکترونیک سداد:

به نظر من مهمترین چالشی که همیشه با آن مواجه بوده و خواهیم بود، تغییر قوانین و نامشخص بودن قوانین، چه از لحاظ فنی و چه از لحاظ تجاری، هم برای شرکتهای پرداخت و هم برای بانکها است و این تغییر قوانین، امکان برنامهریزی را از شرکتهای پرداخت و بانکها سلب میکند و درواقع باعث کندی حرکت نظام بانکی و نظام پرداخت خواهد شد.

مرتضی حسینی؛ مدیرعامل شرکت مبنا کارت آریا:

مهمترین و بزرگترین چالش سال 96 در حوزه بانکداری و پرداخت الکترونیکی، اتصال سیستم بانکداری جامع و الکترونیکی ما به سیستم جامع و الکترونیکی دنیا است. ما تاکنون تمامی استانداردهای موردنیاز سیستم بانکی و پرداخت را رعایت کردیم و الآن زمانی است که ما باید بتوانیم از آن برای رشد و نیل به سوی اتصال به سیستم جهانی استفاده کنیم. اگر این کار را انجام دهیم، قطعاً پیروز این بازی خواهیم بود، در غیر این صورت باید درباره اینکه چطور میتوانیم این سیستم را در همین حالت نگه داریم، فکری جدید کنیم.

علی نوری؛ مدیرعامل شرکت فن آوا کارت:

با همت همۀ فعالان در حوزه بانکداری و پرداخت هم تکنولوژیهای جدیدی وارد شده و هم کسبوکارهای جدیدی راهاندازی شده و هم نرمافزارها و اپلیکیشنها و موضوعات زیرساختی مطرح، تولید شده است. به نظر من مهمترین چالش ما این است که ما هنوز اکوسیستم متناسب با این تکنولوژیها را فراهم نکردهایم. در نمایشگاه قبلی هم دیدیم که موضوعاتی مانند NFC شکل گرفته و فعال شده است و به لحاظ امنیتی هم کارشناسان به اندازۀ کافی دربارهاش صحبت کردهاند. ولی اکوسیستم کسبوکارش هنوز شکل نگرفته است. در سال 96 به نظر من کسی برنده این بازار و رقابت خواهد بود که بتواند اکوسیستم کسبوکار متناسب با این تکنولوژیها را شکل بدهد.

سید علی دانشگر؛ مدیرعامل شرکت داتین:

به نظر من مهمترین چالش ما در حوزه بانکداری مربوط به بخش بینالملل خواهد بود؛ یعنی ارتباط میان بانکهای ما با بانکهای مهم خارجی. در حوزه خدمات پرداخت، مهمترین چالشی که حتماً باید به آن پرداخته شود، بحث کارمزدها است و همینطور نحوه تخصیص و تقسیم آنها میان بانک صادرکننده، بانک پذیرنده و اپراتورها و همینطور خود پذیرنده که به نظرم مدل کنونی قابل ادامه دادن نیست و اگر تا سال آینده هم ادامه پیدا کند، به یک چالش جدی تبدیل خواهد شد.

مهرداد حیدرپور؛ مدیرعامل شرکت بازرگانی مبنا کارت آریا:

یکی از مسائل موجود، بحث تحریمها است. امیدوارم شرایط طوری شود که شرکتهای ما بتوانند با کمپانیهای خارجی ارتباط برقرار کنند و جدیدترین تکنولوژیها را برای کشور به ارمغان بیاورند. علاوه بر این، نوسانات نرخ ارز هم مطرح است که شرایط خرید و تأمین کالا را برای شرکتهای تأمینکننده تجهیزات در شبکه بانکی تحت تأثیر قرار میدهد. موارد دیگری مانند امنیت شبکههای بانکی هم موضوع مهم دیگری است که در این راه، شرکتهای ارائهدهنده سوئیچ بانکی تلاش مضاعفی کردند ولی باز هم نیاز به سعی و کار بیشتر دارد تا امنیت شبکه بانکی به نحوی باشد که چه کاربر و چه کسانی که در زیرساختش کار میکنند، بتوانند بهترین نتیجه را بگیرند.

احمد میردامادی؛ کارشناس پرداخت الکترونیک:

نکتهای که برت کینگ در کتاب گسست بانکها اشاره میکند این است که نهادهای پرداخت به دلیل ثبات و مقاومتی که بهطور ذاتی در مقابل تغییر دارند، از فرآیندهای تغییردهندهشان غافل میشوند، بهخصوص در بخش فناوری اطلاعات. درحالیکه فناوری اطلاعات دیگر یک نقش کمکی و حاشیهای ندارد بلکه نقشی محوری و راهبری دارد. این موضوع در ایران کمی نمود بیشتری دارد. امیدوارم در سال 96 بانکداری ایران خودش را برای تغییرات آماده کند یا بخشی از این تغییرات را اعمال کند و به سطح قابل قبولی از پاسخ دادن به نیاز مشتریان و تغییرات فناوری برسد.

کریم خمسه؛ مدیرعامل شرکت توتان:

مهمترین چالش صنعت پرداخت، نداشتن شجاعت حل معضل کارمزد است و تا این موضوع حل نشود این صنعت قفل خواهد ماند و بحرانهای جدی پیش روی است که بعید میدانم بتوانیم از این بحرانها جان سالم به در ببریم. این شجاعت را تصمیمسازان، تصمیمگیران و مدیران باید انجام دهند. با پیدا کردن این شجاعت توسط این افراد تحول بسیار بزرگی در بازار اتفاق میافتد؛ برخی حذف میشوند و برخی دیگر اضافه میشوند، بعضیها قویتر و بعضی دیگر ضعیفتر خواهند شد.

فردوس باقری؛ عضو هیئتمدیره شرکت توسن:

با توجه به رویکرد توجه به بنگاههای کوچک و ریز حرکتها برای توسعه اقتصادی داریم، به نظر میرسد یک سیاست متعارضی در عرصۀ کلان در ناحیه رگولاتوری برای متمرکزسازی سرویسها در بانک مرکزی یا نهادهای پرداخت وجود دارد. ما باید تکلیف خودمان را با خودمان روشن کنیم که رویکردهای تمرکزگرایی با رویکردهای بهرهبرداری از توان «SME»ها در تعارض با هم قرار دارند. این تعارض حرکت بنگاههای کوچک و متوسط را برای ایفای نقش بیشتر در فضای اقتصاد کشور محدود میکند. برای رفع این چالش قانونگذاران باید تکلیفی برای آن اتخاذ کنند. این تعارض میتواند مانع رشد اقتصادی بیشتر بنگاههای کوچک بهخصوص استارتآپها و بنگاههای فعال در اکوسیستم فینتک باشد.

مسعود شکرانی؛ مدیرعامل گروه داده ورز جویا:

مهمترین چالش بحث کارمزد و الگوی کارمزد است. این الگوی کارمزد عملاً جلوی ورود سرمایه خارجی و فناوریهای نوین را خواهد گرفت. اگر فناوریهای نوین توسعه پیدا نکنند، موضوع کلاندادهها و پولهای عمدهای که پشت قضیه میتواند ایجاد شود که هم میتواند به نفع مصرفکننده و هم به نفع سیستم بانکی کشور و هم به نفع بانک مرکزی باشد، مخدوش خواهد شد. بدون اصلاح الگوی دریافت کارمزد و خروجش از وضعیت فعلی، وضعیت ما همین خواهد بود؛ پس اولین قدم بحث کارمزد خواهد بود.

علیرضا نوبخت؛ معاونت فروش شرکت گرایش تازه کیش (جیاساس):

مهمترین چالشی که در نظام بانکی و پرداخت کشور ما وجود دارد، عدم تعامل و همسویی بین شرکتها و صاحبنظران در این حوزه است که آنطور که باید بهصورت طبقهبندیشده و همراستا با هم تعامل ندارند؛ یعنی اینکه بتوانند تجربیات و نظرات خودشان را در جهت مثبت جمعبندی کنند و تصمیمگیری کنند که این اتفاق در سیستم پرداخت ما نمیافتد، بنابراین من فکر میکنم روند پیشرفت در این حوزه بسیار کند است و برای اینکه بتوانیم سروسامانی به این اتفاقات بدهیم باید سازمان واحدی تشکیل شود تا همه دوستان و صاحبنظران از طریق این سازمان مدیریت شوند و افکار و عقایدشان در سیستم پرداخت پیادهسازی و عملیاتی شود.

نیما نامداری؛ معاون طرح و توسعه شرکت ارتباط فردا:

چالش اول کمبود منابع بانکها به دلیل تغییرات نرخ بهره در ماههای اخیر است. در چنین شرایطی رقابت میان بانکها از رقابت در جذب منابع و سود سپرده به رقابت روی کیفیت خدمات منتقل میشود. بانکها در کیفیت خدمات در شعبه تفاوت چندانی با یکدیگر ندارند و تغییرش هم کار سادهای نیست، احتمالاً مهمترین چالش سال آینده، رقابت بر کیفیت خدمات بانکداری الکترونیکی و خصوصاً تجربه کاربری باشد. چالش دوم به دلیل اینکه اتفاقات جدید در حال وقوع همچنان چالش رگولاتوری است. بحثهای Open API و بانکداری باز و مباحث جدید در دنیا و ایران در حال ظهور است و ما برای قوانین بالادستی که باید بر اینها حاکم باشند ناچاریم فکری کنیم.

مهدی شهیدی؛ قائممقام مدیرعامل شرکت آسان پرداخت پرشین:

در مورد کارمزد نظرم این است که پذیرندهها هم باید سرویسی را که دریافت میکنند، درک کنند؛ اینکه در یک امنیت فکری و روانی مناسب و بدون اینکه نیاز باشد پولی را بشمارند و به بانک بروند، کسبوکارشان را انجام میدهند. آنها باید درک کنند که هزینه این خدمات را مانند سایر نقاط دنیا باید پرداخت کنند. شبکه پرداخت ما کمکم برای پذیرش کارتهای بینالمللی آماده میشود که این امر عملاً بدون روشن شدن موضوع کارمزد غیرممکن است. در سال 96 رگولاتوری ما در زمینهٔ کارمزد پرکارتر خواهند بود و فرصتی است که بحث بینالمللی را در داخل هم تعمیم دهند و کارمزد از محل درستش اخذ و به اجزای شبکه پرداخت، پرداخت شود.

مازیار عربشاهی؛ مدیر توسعه و کسبوکار ایران ارقام:

در سال 96 بانکها باید مدل کسبوکارشان را تغییر دهند تا بتوانند از فرآیندی که ممکن است منجر به ایجاد مشکل در آینده شود، دور شوند. الآن وقت آن است که بانکها با یک بازنگری کلی مدل کسبوکارشان را به سمت مدلهای بازتر تغییر دهند و دور خودشان محیطی از سرویسدهندگان دیگر داشته باشند که بتوانند با توجه به پایه خدماتی که ایجاد میکنند، سرویس را به مشتریان نهایی بدهند یعنی بهنوعی بحث باز سرویس و لایه زیرساخت سرویس را ایجاد کنند تا شرکتهای دیگر بتوانند بر اساس پلتفرمهای باز و مدلهای رایج کنونی به مشتری نهایی سرویس بدهند.

هادی عباسی؛ مدیر پشتیبانی بینالملل شرکت توسعه سامانههای نرمافزاری نگین:

بحث امنیت کارتهای بانکی و تقلبهایی که در این حوزه اتفاق میافتد بسیار مهم است. در سال 96 چارهای نداریم جز اینکه فکری برای امنیت کارتها و تکنولوژیها و فناوریهای جدیدی که در این حوزه توسعه پیدا خواهد کرد، انجام دهیم. همچنین موضوع PCI DSS و فناوری EMV باید حلوفصل شود. حتی اگر برخی از بانکهای ما نخواهند که به سمت EMV بروند، ما در حوزه اتصالمان به شبکههای پرداخت خارجی و بینالمللی، باید زیرساختهای EMV را در سیستم پرداختمان ایجاد کنیم. بحث توکن سازی بحثی است که در استاندارد EMV مطرح است که باید به این مسائل فکر کرد و دانشش را بین کنشگران این صنعت ارتقا داد تا به این سمت بیایند.

علی حاجیزاده مقدم؛ مدیرعامل شرکت آدانیک:

موضوع بینالمللی شدن هم برای ما فرصت است و هم چالش. بخشی از چالش ما مربوط به آماده نبودن خودمان برای ورود به این فضا است. مدتها در حالت رخوت بودیم و درها را بسته بودیم و شاید صحبت کردن با دیگران را فراموش کرده باشیم. البته ممکن است این فرصتها را به تهدید بدل کنیم و بینالمللی شدن، مسائلی را که دیگران درباره ما نمیدانستند و خوب هم نبود، آشکار کند. مثال آن لغو شدن اولین رویداد جدی بینالمللی صنعت پرداخت ایران در آخرین دقایق بود که نشاندهنده چالش ما درباره خلأهای تصمیمگیری، قانونی و نظارتی است. باید فضای کسبوکار کمی بهبود پیدا کند و این قوانین مخفی و نامشخص و تصمیمگیرهای چندگانه حذف شوند و اگر قرار است اتفاقی در حوزه بینالملل بیفتد به آبروریزی تبدیل نشود.

محمد ثروتی؛ مدیرعامل شرکت پارسان:

امیدوارم تجربه تلخ 95 در خصوص همایشی که برگزار نشد، تکرار نشود و این رویداد با حضور شرکتهای داخلی و خارجی و بهعنوان یک رویداد خصوصیتر نسبت به وضع کنونی و با یک گستردگی و کیفیت بهتر در سال 96 برگزار شود. لزومی ندارد که سخنرانانش از بخش دولتی باشند بلکه میتواند فرصتی برای بخش خصوصی برای تعامل با مشتریانش و برگزاری رویداد خوب نمایشگاهی و همایشی و همینطور تعامل با خارج از کشور باشد. بینالمللی شدن موضوعی بوده که باید فراتر از شعار به آن پرداخته میشد. فکر میکنم که متولی برای این موضوع در صنعت بانکی و پرداخت وجود نداشت. بانک مرکزی پشتیبانی و کمکی در رابطه با این موضوع نکرد.

امید ترابی؛ عضو هیئتمدیره شرکت توسعه سامانههای نرمافزاری نگین:

ما در حوزه پذیرندگی و تجهیز منابع، دریافت، پرداخت و جذب سپردهها، انواع و اقسام روشها را داریم و جلو هستیم، چالشهایش هم از جنس روزمره و کاری و کارمزدی است. ولی به نظرم چالش سیستم بانکی ما در حوزه تخصیص منابع است؛ یعنی چطور برای کسانی که به این منابع احتیاج دارند، تأمین مالی انجام دهیم. این حوزهای است که در Sharing economy و روشهای جدید پرداخت و مبتنی بر کراد بسیار به آن پرداخته شده است و اگر این موج به هر شکلی به بازار بانکی ما برسد قطعاً بانکهای ما را با چالش مواجه میکند. بههرحال به نظر من چالش ما در حوزه صادرکنندگی در حوزه کارت اعتباری، پرداخت تسهیلات به کسی که تسهیلات احتیاج دارد و از این قبیل مسائل است.

نیما امیرشکاری؛ مدیر گروه بانکداری الکترونیک پژوهشکده پولی و بانکی:

سردرگمی میتواند مهمترین چالش ما باشد. تکنولوژیهای مختلف در حال رفتوآمد هستند و ما هنوز در تصمیمگیری ماندهایم. منظورم از ما، نظام بانکی، تصمیمگیرنده، رگولاتور و حتی فینتکیها است. ما نه خیلی خوب پیشرو و نه خیلی خوب دنبالکننده هستیم. زیرساختهایمان شبیه کسانی نیست که دنبالکننده هستند و آنقدری هم R&D نداریم که خودمان تولید کنیم. فکر میکنم سردرگمی ما بیشتر از این ناشی میشود که به دهکده جهانی وصل نیستیم و نمیتوانیم با احتساب همین زیرساختهایی که داریم مانند آنها فکر کنیم و تصمیم بگیریم. سال آینده باز هم سال سردرگمی است که در امتداد همین سردرگمیهایی است که سال 95 هم با آن مواجه بودیم.

شهروز زندی؛ معاونت فروش شرکت پویا:

یکی از چالشهای پیش روی بانکها و جامعه در سال 96، چگونگی بهکارگیری فناوریهای جدیدی است که در حوزۀ پرداختهای الکترونیکی و خدمات اتوماتیک و نیمهاتوماتیک ارائه میشود. با توسعه بانکداری الکترونیکی، شعب سنتی بانکها به دلیل کاهش تعداد تراکنشهایشان و افزایش تراکنشهای غیرحضوری زیانده میشوند و بانکها فقط برای خدماتی که مستلزم احراز هویت است، برخی شعبشان را باز گذاشتهاند؛ بنابراین شعبی که تا امروز زیانده بودند از این به بعد فلسفه وجودیشان از بین میرود و بانکها میتوانند از فضا و نیروی انسانی که در این شعب وجود دارد به نحو مناسبتری استفاده کنند.

مهدی رجبی؛ مدیر فروش شرکت توسعه سامانههای نرمافزاری نگین:

یکی از مهمترین چالشها استقرار بال 2 و بال 3 است. این دو استاندارد در حوزه ریسکهای نقدینگی و اعتباری بسیار گسترده هستند و شاید یکی از پاشنه آشیلهای ارتباطات بینالمللی ما در حوزه بانکی در پسابرجام، استقرار این سامانه است. همچنین راهاندازی سیستمهای گزارشگیری مانند IFRS و XPRL جزو فعالیتهای گستردهای است که شبکه بانکی باید در سال 96 انجام دهد.

سعید احمدی پویا؛ معاون توسعه سامانههای بانکی شرکت ایران ارقام:

در اکوسیستم پرداخت بانکی و بانکداری الکترونیکی نقشها بهدرستی تعریف نشده است. مشخص نیست که نقش هرکدام از اجزای سیستم به چه صورت باید باشد و اینها باعث به وجود آمدن تداخل در نقشها و وظایف شده است. رگولاتور نمیداند نقشش چیست. رگولاتور ما برای اجزای تصویب الزامات کلان وارد جزئیات میشود و از طرف دیگر اینکه سرویسدهندههای ما چه نقشی دارند و چه زیرساختی را برای مشتری باید فراهم کنند. این فرآیندهای غیراستاندارد سبب شده کسانی که در سیستم هستند نتوانند نقشهای خودشان را با دقت و بر مبنای استاندارد ایفا کنند. این فاصله گرفتن از استانداردها و فرآیندهای بینالمللی موجب شده چالش این اجزا و نهادها با یکدیگر بیشتر شود و هرچقدر تکنولوژیهای جدیدتر میآید، این چالش بیشتر میشود.

رحیم سرهنگی؛ مدیر برنامهریزی توسعه بانک قرضالحسنه رسالت:

چالشهای پیش روی نظام بانکی و پرداخت را در سه سطح قانونگذاری و سیاستگذاری، عملیاتی، بنگاهی و سازمانی و در نهایت تکنولوژی دستهبندی میکنم. در سطح اول بانک مرکزی باید رابطهاش را با استارتآپها و فینتکها مشخص کند. در چالش دوم بانکها باید تکلیف خودشان را روشن کنند که با این موجوداتی که وارد شدند و میخواهند در صنعت مالی و پرداخت فعالیت کنند، چه رابطهای داشته باشند. در سطح سوم و عملیاتیتر باید ببینند بین تمام این ستارههای کوچکی که چشمک میزنند، کدام تکنولوژی بیشترین استفاده و اقبال مشتری را در پی خواهد داشت. به نظر من سطح سیاستگذاری از دیگر سطحها مهمتر است.

سجاد بنابی؛ مدیر سرمایهگذاری گروه شرکتهای حصین:

یکی از مهمترین چالشهایی که در سال آینده در فضای آیتی و بانکی کشور با آن مواجه خواهیم شد در خصوص فضای سرمایهگذاری است. تبوتابی در جوانها شکل گرفته است که وارد حوزه آیتی و خدمات شوند و بهطور طبیعی هر خدمتی هم که میخواهد وارد شود، نیاز به بخش پرداخت و سرویسهای بانکی دارد. اینکه اینها چطور ارزشگذاری شوند و همچنین بتوانند سرمایههای موردنیاز خودشان را جذب کنند، بزرگترین چالش ما خواهد بود.

ابوالفضل غلامرضایی؛ کارشناس فناوری اطلاعات:

به نظر میآید چالشبرانگیزترین و بهترین موضوعی که سال آینده صنعت پرداخت با آن مواجه است، پرداختهای بینالمللی است. البته این موضوع فقط به پرداختهای بینالمللی با روشهای مرسوم خلاصه نمیشود. بلکه میتواند ترکیبی با روشهایی که ما به دلیل تحریمها نمیتوانیم از آن استفاده کنیم، ترکیب روشهای غیرسنتی و غیرمرسوم برای پرداختهای بینالمللی نیز باشد که بنگاههایی که در حوزه پرداخت فعالیت میکنند باید به سمت آن حرکت کنند.

امیرحسین باقری؛ معاون فروش و امور مشتریان شرکت توسن تکنو:

من دو موضوع را بهعنوان چالش میبینم؛ یکی موضوع کارمزدها است که باید در این مورد یک تصمیم اجرایی و عملیاتی گرفته شود و دیگری موضوع اتصال سیستمهای ما به سیستمهای پرداخت بینالملل است. صنعت بانکی و بانک مرکزی بالاخره باید تصمیم خودش را بگیرد و بحث کارمزدها را راهاندازی کند. بانکها با حجم پرداختی که بابت کارمزدها به شرکتهای ارائهدهنده خدمات پرداخت میدهند، مشکل دارند و این عدد و رقم بسیار زیاد شده است و پذیرندگان هم به این بلوغ رسیدهاند که احساس میکنند این سرویس، سرویس خوبی است.

مجید نوری؛ مشاور رئیسکل در بانک مرکزی:

سال 2017 به سمتی میرود که باید کمی هوشمندتر با صنعت پرداخت برخورد کرد. همین چیزی که بهعنوان اصل قضیه مطرح میکنند، موضوع هوش مصنوعی و یادگیری ماشینی است. موضوعی که در ایران کمی آزاردهنده شده، این است که صنعت پرداخت ما که مکانیزه شده و فناوریها را به عهده گرفته، نمیتواند هزینههای خودش را پوشش دهد. نظام بانکی ما با هزینههای این صنعت نمیتواند کنار بیاید و باید آن را حل کند؛ اما در کنارش چیزی که خیلی جدی باید به آن فکر کرد موضوع امنیت است که سعی میشود با توکن سازی و مباحث EMV و بیومتریک آن را حل کرد.

علیرضا مبین؛ قائممقام مدیرعامل مکفا در پروژه دولت همراه و مشاور ارشد:

بزرگترین چالش، چالش در مُفاهمه میان شرکتهای فناوری مالی در دو سطح است؛ یکی سطح تنظیم مقررات یعنی ارتباطات با رگولاتور بانکی و دیگری چالش در تنظیم روابط در سطح کسبوکار است؛ یعنی ارتباط میان شرکتهای فناوری مالی با شرکتهایی که بهطور سنتی در این حوزه بودهاند مانند بانکها. فکر میکنم سال آینده این دو ضلع مثلث چالش اصلی را تشکیل میدهند و باید به سوی مُفاهمه و روانتر شدن ارتباطات و تنظیم روابط برویم.

همایون محبوبی؛ دبیر اجرایی توسن بوم، اکوسیستم استارتآپی توسن:

به نظر من مسئله دیجیتالی شدن و حرکت به آن سمت و اینکه آیا ذینفعان سیستم بانکی و پرداخت ایران آماده آن هستند یا نه و بهنوعی استراتژیها، راهکارها و ابزارها را برای این حرکت فراهم میکنند یا نه، یکی از مهمترین چالشهای این صنعت باشد که در سال 96 باید قطعاً همه ذینفعان بتوانند در حوزههای مختلف برای این موضوع تصمیمگیری و تصمیمسازی کنند و بخواهند نقشۀ راهی برای دیجیتالی شدن این صنعت ترسیم و در این مسیر شروع به حرکت کنند.

ابوالحسن شمسی؛ مدیر گروه مالی و مدیریت سرمایه مرکز مطالعات دانشگاه شریف:

با توجه به شناختی که از فینتک دارم باید منتظر اتفاقهای خوبی در این حوزه باشیم چراکه نوآوریهای جدی در این حوزه در حال وقوع است و اگر قانونگذارها فضا و راه را باز کنند، میشود انتظار داشت که نوآوریهای جدی در این حوزه اتفاق بیفتد.

محمود اسلامیان؛ معاون اداره کل بانک صادرات و از بنیانگذاران شرکت فناوری هوشمند سپهر:

یکی از مشکلات زیرساختی که در همه صنایع در ایران با آن مواجه هستیم، عدم درک صحیح و استفاده از مکالمه و گفتوگو است. فکر میکنم در صنعت پرداخت بزرگترین مشکلی که در سال 96 خواهیم داشت این است که با یکدیگر گفتوگو نمیکنیم و همگرا و همافزا نیستیم و خیلی اوقات علیه خودمان عمل میکنیم. اعم از رگولاتوری، بخش دولتی، نیمهدولتی و خصوصی و برخی اوقات با این پدیده مواجه هستیم که اینها نیروهای همدیگر را نیز خنثی میکنند.

محمد صادقی؛ عضو هیئتمدیره شرکت TLS:

حوزه بانکی دو دغدغه اساسی دارد. با توجه به اینکه ما به شبکههای جهانی وصل میشویم و میخواهیم با بانکهای خارجی تعامل داشته باشیم، حل مسائل مالی بسیار مهم است. بانک مرکزی هم با دستور IFRS و فرمت گزارشهای جدیدی که کار میکند، بانکها را به سمت شفاف کردن مسائل مالیشان میبرد. دومین مسئله ما هم این است که بتوانیم بر موضوع بانکداری روی شبکههای اجتماعی کار کنیم. صحبتهای زیادی در این مورد میشود اما در عمل چیزی در خصوص بانکداری اجتماعی ندیدم.

عباس باغستانی؛ معاونت شبکه شرکت بهپرداخت:

با توجه به شرایط این مقطع زمانی، به نظر من رگولاتور بهنوعی وارد کار اجرا میشود و حوزه اجرایی را تحت تأثیر قرار میدهد که از حد رگولاتوری خودش فراتر میرود و وارد مسئولیتهایی میشود که در حوزه تخصص «PSP»ها است. به عبارتی برای خودش مسئولیتی ایجاد میکند که با توجه به وظایف رگولاتوری خودش منطقی نیست.

حامد حسینی؛ مدیر بازار و ارتباطات خارجی شرکت پویا:

تحولات زیادی در صنعت پرداخت و بانکداری از حیث فناوری ایجاد و محصولات جدیدی وارد بازار شده است. شاید چالشی که در این مسیر ممکن است وجود داشته باشد، بحث مقررات و فراهم کردن سازوکار قانونی است که بشود از خدمات بانکی به نحو احسن استفاده کرد. درمجموع، من افق روشنی را میبینم و احساس میکنم که بیشتر باید به سمت استفاده از فناوریهای نوین حرکت کرد که قطعاً همینطور هم خواهم بود.

مهدی رازپوش نظری؛ معاون خدمت شرکت توسعه سامانههای نرمافزاری نگین:

مهمترین اتفاق سال 96 انتخابات ریاست جمهوری است، در سالهای اخیر تلاشها و تصمیمسازیها با محافظهکاریهای صورت گرفته که فضای بعد از انتخابات فرصتی است که بتوانیم این تصمیمها را بهصورت عملی داشته باشیم. دو حوزه خیلی مهم وجود دارد؛ یکی بحث کارمزدهاست که چند سالی است این بحث بین فعالین بازار وجود دارد و همیشه نگرانی از تبعات اجتماعی آن وجود داشته است که ماههای بعد از انتخابات این فرصت مناسب را در اختیارمان قرار میدهد که بتوانیم طرح نویی در این زمینه داشته باشیم. موضوع دوم تعیین و تکلیف حضور کسبوکارهای جدید در حوزه فینتک است.

حسامالدین دربانی؛ مدیر بازاریابی و توسعه درگاههای پرداخت کارت اعتباری ایران کیش:

اگر بخواهیم نیاز را تحلیل کنیم تا به مرحله رفع نیاز برسیم، سه مقطع را میتوان پیشبینی و ترسیم کرد. مقطع اول شرح نیاز است. دوم، راهحل و سوم ابزار. متأسفانه چون کشور ما همیشه در خصوص تکنولوژی، پیرو کشورهای پیشرفته بوده، فرهنگ و زیرساخت حقوقی متناسب با ابزارها، یکی از چالشهای اساسی ما بوده است. مثلاً با مروری بر تاریخچه کارت اعتباری مشخص میشود که فرهنگ، نیاز و زیرساخت حقوقی آن دوره تناوبی داشته که ما طی نکردیم. به نظر من در سالهای آتی اگر زیرساخت فرهنگی و حقوقی بر اساس نیازها تدوین و شرح مسائل و مشکلات حل نشود، پیشرفت چشمگیری نخواهیم داشت.

سید محمد حمزه خردمند؛ مدیر فروش شرکت مهندسی فن آفرین حصین قشم:

با توجه به اینکه سال آینده انتخابات ریاست جمهوری را پیش روی داریم، یکی از چالشها این است که کسانی که میخواهند برنامه بلندمدت پیش روی خودشان داشته باشند، امکان دارد مکث بکنند چراکه ممکن است عدم ثبات مدیریتی را پیش روی داشته باشیم. البته در دولت تدبیر و امید این قضیه کمرنگ بوده و مدیران ثبات خوبی تا الآن داشتهاند ولی بههرحال یکی از چالشهایی که همیشه صنعت پرداخت و بانکی ما داشته، بعضاً نداشتن یک روال بلندمدت بوده است. شرکتی که میخواهد برای سالهای آینده خودش خطمشی را دنبال کند، نیازمند یک ثبات مدیریتی و روندها و سیاستگذاریها است.

امیر محقق؛ مشاور در حوزه مدیریت خدمات فناوری اطلاعات و پرداخت الکترونیکی:

امیدوارم در سال 96، مواجهۀ دولت و بخش خصوصی با نوآوریهای حوزه مالی و پرداخت از بلاتکلیفی فعلی دربیاید و امیدوارم مدلهای مالی کسبوکار مرتبط با حوزه پرداخت که عملاً تمام زندگی ما را برگرفته، شفاف شود. این عدم شفافیت و بلاتکلیفی در حوزه نظارت در نوآوریهای بانکی، وضعیت فعلی صنعت پرداخت را دچار چالش کرده است.

امید مداح؛ مدیر اجرایی حوزه نرمافزارهای بانکی گروه حصین:

در کنار کارمزد، موضوع رگولاتوری را مطرح میکنم. بحث رگولاتوری و نقشی که اجزای مختلف صنعت برای توسعه سرویسهای مبتنی بر پرداخت دارند، چالشی است که قانونگذار باید جدیتر به آن ورود کند. علاوه بر این در مورد ارائۀ «API»های کرهای بانکی توسط شرکتهای ارائهدهنده کر طی این یکی، دو سال، نیازمندیهای جدیدی هم مطرح شده است که میطلبد باز هم در این حوزه اتفاقات جدیدی بیفتد. نکته دیگر اینکه به نظر میرسد در حوزه مدیریت منابع انسانی، ارزیابی عملکرد پرسنل فعال در حوزه آیتی، کار خود شرکتها است که تمرکز بیشتری داشته باشند تا بتوانند خودشان را ارتقا دهند تا یک همکاری بلندمدتی بین کارفرما و پرسنل شرکت اتفاق بیفتد.

حسین اردستانی؛ رئیس روابط عمومی شرکت پیشگامان پویا:

دو موضوعی بابِ روز فینتک و کارمزد پذیرندگی است. به نظر من بحث کارمزد پذیرندگی مهمترین چالش سال 96 خواهد بود که خیلی از شرکتها و کل صنعت پرداخت کشور، راهکارهای مختلفی را جهت اخذ کارمزد پذیرندگی و برگرداندن سیستم استاندارد بینالمللی در خصوص کارمزد پذیرندگی در صنعت پرداخت انجام خواهند داد.

هومن مسگری؛ مدیر فروش و امور مشتریان شرکت داتین:

مهمترین چالش، ارتباط سیستم بانکی و نظام پرداخت ما با شبکه بینالمللی است. اخذ تأییدیهها و اتصال به شبکههایی مانند ویزا و مسترکارت یا شبکههای دیگری مانند UPI و GCB. مهمترین اتفاقی که میتواند بیفتد و مسیر ما را تسهیل کند، برقراری ارتباطات بهتر با این مجموعهها است.

محمد ولیزاده؛ مدیر طراحی محصول شرکت بهپرداخت ملت:

مهمترین چالش را از دو بعد میتوان بررسی کرد. یکی بعد فنی و زیرساختهای فنی است که شامل تجهیزات و معماریمان میشود و دیگری رگولاتوری است که هر دو بعد در راستای موضوع اتصالات بینالمللی میتوانند نقش بسیار پررنگی داشته باشند. رایزنیها در حال انجام است تا این اتصالات هرچه زودتر انجام شود. فکر میکنم در این راستا باید آمادهسازیهایی انجام شود که نیازمند پیشنیازهایی است. پیشنیازهای فنی را بسیار پررنگ میبینم، از این منظر که با چه مدل معماری پیش خواهیم رفت و اینکه نقش هر کدام از نهادها به چه صورت خواهد بود تا در نهایت بشود خدمت مطلوبی را در این حوزه به کاربران ارائه داد.

افشین رسولی؛ مدیر سامانههای نرمافزاری بانکی در شرکت توسن تکنو:

موضوع یونیفرم نبودن پرداختهای خرد، موضوع مهمی است. اکنون هر سازمانی برای خودش مباحث مربوط به پرداختهای خرد را راهاندازی کرده است، درحالیکه نهاد واحدی برای آن وجود ندارد. مورد بعدی هم ارائه روش یونیفرم برای فینتکها است.

ماهان مهدوی؛ مدیر واحد سرورها و تجهیزات ذخیره داده شرکت بهپرداخت ملت:

متأسفانه رگولاتوری ما بهجای اینکه بحث سیاستگذاری را انجام دهد، وارد فاز اجرا میشود. این موضوع باعث میشود خود رگولاتور درگیر کارهایی شود که از کار اصلی سیاستگذاری خودش بازبماند و این موضوع میتواند باعث چالش جدی در سال آینده برای ما شود.

هادی سجادیان؛ کارشناس پرداخت الکترونیک:

به نظرم رگولاتور در حوزه پرداخت خرد به نحو عجیبی نقش خودش را ندیده گرفته و این موضوع باعث شده است که بخش خصوصی و شهرداریها به سلیقه خودشان برخی پروژهها را شکل دهند. این یکسان نبودن، نقطهضعف بزرگ حوزه پرداخت خرد است. قانونگذاری ویژهای برای این موضوع نشده و مبتنی بر هر قراردادی، قانونی شکل گرفته و اجرا شده است. فکر میکنم همین چالش را در سایر حوزههای پرداخت هم داشته باشیم و رگولاتور باید کمی پررنگتر عمل کند. کسانی هم که در بخش خصوصی فعالیت میکنند باید کمی در مورد همافزایی اندیشه کنند و این کنار هم قرار گرفتن شرکتها میتواند کمککننده باشد. اگر هم بحث مهاجرت به EMV را که پیشبینی کردیم به سمتش خواهیم رفت در سال 96 داشته باشیم، موجب تحول عمده و چالشی بزرگ خواهد شد.

مهرداد تاجیک؛ مدیر توسعه بازار شرکت تجارت الکترونیک سرمایه:

تغییرات مدیریتی در صنعت بانکی و ثابت نبودن مدیریت، مهمترین چالش ما در سال 96 خواهد بود.

محمدجواد حبیبی؛ رئیس هیئتمدیره شرکت راهکار هوشمند بشرا:

تصور میکنم که در حوزه بانکداری الکترونیکی و چشماندازی که برای سال آینده پیش روی خواهیم داشت، شفاف شدن جایگاهها برای صنعت بانکداری، فینتکها و خود بانک مرکزی است تا بدانند که چه کسی قرار است چهکاری را انجام دهد. اینکه بانکها به هر نحوی در حوزه پرداخت الکترونیکی بخواهند بنگاهداری بکنند، از نگرانیهایی است که برای خودِ من مطرح شده و برای اینکه صنعت بتواند در این حوزه بهتر حرکت کند باید برای همه مشخص باشد که هر گروه کجا است و چه وظایفی دارد. از طرف دیگر موضوع کارمزدها هم دغدغه مهم دیگری است که باید به آن پرداخته شود.

علی صالحی؛ عضو هیئتمدیره شرکت آلین از مجموعه گروه شرکتهای حصین:

در حوزه پرداخت به نظر من چالش کارمزدها مطرح است. پرداخت ایران اکوسیستمی مختص خودش دارد که عوامل مختلفی بر آن اثر گذاشته است مانند اقتصاد، تورم، تمام شاخصهای اقتصادی و نظام بانکی و رابطه بین «PSP»ها، بانکها و شاپرک. حوزه کارمزد بحث مهمی بوده و طی سالهای گذشته تغییرات زیادی داشته است. علیالخصوص با تغییراتی که در سال 95 اتفاق افتاده این موضوع هنوز به تعادل نرسیده است و میتواند چالش بزرگی ایجاد کند و رابطه بانکها، «PSP»ها و شاپرک و قراردادهای تجاری و مدلهای کسبوکاری را که در آینده مدنظر داشتند، تحت تأثیر قرار دهد.

هومن رضوی؛ مدیر تحقیق و توسعه شرکت نبض افزار:

اتصال به سوئیچهای بینالمللی در سال آینده یک الزام خواهد شد و بانکها و بانک مرکزی باید به این سمت حرکت کنند. در حال حاضر یکی از بحثهای اصلی موضوع امنیت است و نیز تأییدیههای امنیتی که بانکها هنوز در خصوصش اقدام نکردند و باید به سمتش بروند. بحث اصلاح مکانیسم کارمزد هم مطرح است که هنوز هم بزرگان صنعت معتقدند به آن بهینه نرسیدهایم. مسئله بعدی نرخ ارز است که علت اصلی آن رشد بیرویه نقدینگی است. باید توجه کنیم که صنعت پرداخت الکترونیک با توجه به رویهها و فرآیندهایی که وجود دارد به آن دامن میزند.

کوروش عباسی؛ مدیر ارتباطات و برند شرکت تجارت الکترونیکی ارتباط فردا:

صنعت چالش بسیار زیاد دارد ولی جدیترینش به نظر من بحثهای فرهنگی ما است. نسلهای جدیدی که وارد میشوند، مسائل رفتاری و چالشهای فرهنگی که ممکن است داشته باشیم، مواردی است که باید توجه بیشتری به آن بشود و اتفاقات هیجانانگیز بیفتد. این فرهنگسازی باید برای ارائهدهندگان و کسانی که زیرساخت را ارائه میکنند و کسانی که مصرف و خرید میکنند، باشد. در جامعه هم این تغییر و اتفاقهای جدیدی که میافتد نیز بیشتر در حوزه رفتار خرید خدمت است.

عماد ایرانی؛ مدیر پروژه کارت شهروندی بانک شهر و فعالیتهای حوزه پرداخت خرد:

یکی از مسائلی که همین امسال هم با آن روبهرو بودیم، موضوع کارمزدها بود. متأسفانه مدلهای کارمزدی که تاکنون چیده شده، پاسخگوی شبکه پرداختی کشور ما نیست. طبق گزارشی، 80 درصد تراکنشهای شبکه شاپرک زیر 50 هزار تومان است و بانکها بابت این تراکنش هزینه بسیاری را برای کارمزد متقبل هستند. اگر شرایط به شرایط صحیح کارمزدی، همانطور که در اسکیماهای بینالمللی وجود دارد تبدیل شود، یعنی پذیرنده بتواند این کارمزدها را پرداخت کند و به نسبتهایی که در استانداردها وجود دارد، میان دیگر بازیگران پخش شود، به نظرم شبکه پرداخت در سال 96 به بلوغ خودش خواهد رسید.

آرش وزوایی؛ مدیر فروش جمالتو در ایران:

فکر میکنم دو چالش در دو زمینۀ کسبوکار و تکنولوژی وجود دارد. در زمینهٔ کسبوکار چالش اصلی اصلاح نظام کارمزدی است که باعث شده است بانکها وضعیت خیلی خوبی نداشته باشند و در زمینهٔ تکنولوژی و فناوری نیز چالش ما همگام شدن با فناوریهای روز دنیا مانند EMV و تکنولوژیها و روندهای موجود مانند Contactless است.

علی سعیدی؛ کارشناس بانکداری الکترونیک بانک مشترک ایران و ونزوئلا:

مهمترین چالش میتواند تفکر بینالملل و ورود استانداردهای واقعی بینالملل در شبکه بانکی باشد، هم در حوزه خرد و پرداخت و هم در حوزه کلان. باید بتوانیم خودمان را با استانداردهای بینالمللی وفق دهیم، نه اینکه استانداردهای بینالمللی را بومیسازی کنیم چون به نظرم یکطرفه خواهد شد.

فرهاد وکیلیان؛ معاون توسعه بازار شرکت کارت اعتباری ایران کیش:

به نظر میرسد چالش اصلی حوزه پرداخت در سال 96 اتصال به سوئیچهای بینالمللی و صدور کارتهای اعتباری و کارتهای غیر اعتباری بینالمللی، درست کردن زیرساختها و استانداردهایی که جامعه بینالمللی از ما انتظار دارد باشد. به نظر میرسد در سال 96 مانند سالهای قبل در حوزه بانکداری الکترونیکی و بهطورکلی فناوری بانکی، بزرگترین چالش نبودن استراتژی مشخص و یا حداقل عدم تبیین آن و عدم پایبندی به آن باشد. امیدوارم همه بانکها و شرکتهای پرداخت در سال جدید از زیر سایه این فناوری و فناوری زدگی بیرون بیایند و قبل از رفتن به سراغ فناوری مدل کسبوکارش را داشته باشند تا همگام با استراتژیهایشان باشد.

هیلدا نکومند؛ کارشناس بخش فنی شرکت آتیه دادهپرداز:

با توجه به اینکه استفاده از تلفنهای هوشمند روزبهروز بیشتر میشود و از همین الآن هم استارت پرداخت همراه زده شده است و خیلی از مراکز، بانکها و شرکتها محصولاتشان را روزانه معرفی میکنند و بخش تحقیق و توسعه این مراکز در حال انجام و اجرای راهکارهای جدید است، مهمترین چالش از نظر من تدوین مقررات، چگونگی و تضمین اجرا شدن این نوع از فناوری است. چون چند سال است که موضوع پرداخت همراه بلاتکلیف مانده است.

ناصر غانمزاده؛ مدیر اپاتان:

من فکر میکنم بازتر کردن رگولاتوریها و نظارت خردمندانهتر چالش ما باشد. در حال حاضر ما عملاً رگولاتوری نداریم و همهچیز را بستهایم. در سمت رگولاتوری بهخصوص در حوزه فینتک قانونی وجود ندارد، بنابراین نظارتی هم نمیتواند صورت گیرد. رویکردی که در حال حاضر وجود دارد این است که به کسی اجازه کار نمیدهند و این راحتترین راه هم هست، درصورتیکه یک سری رگولاتوریهای باز و درست و خردمندانه باید تدوین شود و آن موقع اگر کسی تخطی کرد به شکل مناسب با آن تخلف برخورد شود.

میلاد جهاندار؛ همبنیانگذار استارتآپ باهمتا:

فکر میکنم سال 96 سال حساس و چالشبرانگیزی برای شرکتهای نوظهور در حوزه فینتک خواهد بود و حتی برای خود بانکها. خیلی از بانکها و شرکتهای پرداخت، بحث بانکداری باز و همکاری با استارتآپها و فینتکها را مطرح میکنند. فکر میکنم در سال آینده بشود برخی زوایای این مسئله را مشخص کرد و دید که آیا چنین پدیدهای میتواند در کشور شکل بگیرد یا نه.

مصطفی امیری؛ بنیانگذار و مدیرعامل زرینپال:

فکر میکنم بزرگترین معضل امروز اقتصاد ایران نرخ سودی است که بهواسطۀ فعالیتهای درست یا نادرست بانکها شکل گرفته است. متأسفانه بنگاهداری و شرکتداری بانکها مشکلات زیادی در اقتصاد به وجود آورده است. با بدنه بزرگی که بانکها دارند، ورود به حوزهای که بهمراتب چالاکی بیشتری میخواهد تا سریع خودشان را با نیاز بازار تطبیق دهند، در عمل هزینهها را اضافه خواهد کرد. این بازی، بازی کوچکها است و اگر فیلها بخواهند وارد این بازی شوند، عملاً تکلیف مشخص است. من فکر میکنم بانکها باید با طمأنینه بیشتری وارد شوند، اگر این نوع سرمایهگذاریها با درایت درستی صورت نگیرد، هزینهها بالاتر خواهد رفت و نرخ سود سنگینتر از قبل به مردم تحمیل میشود.

علی فارمد؛ بنیانگذار استارتآپ حسابیت:

بزرگترین چالش خود فینتکها هستند. مقولهای است که پیشبینینشده به وجود آمد و نه میتوان جلوی آن را گرفت و نه وضعیت مشخصی دارد و هر روز کسی هست که ادعای ورود به این بخش را دارد و ما هنوز نمیدانیم که قرار است چه اتفاقی در این حوزه بیفتد و بابت آن نگرانیم.

محمدمهدی باریده؛ همبنیانگذار و مدیر مارکتینگ استارتآپ پیپینگ:

با توجه به اینکه ما در حوزه پرداخت آنلاین کار میکنیم، یکی از مهمترین چالشهای ما نبود قوانین درست برای کارمزدها و حذف کارمزدها به دلیل بحث رقابتی است که درون سیستمهای بانکی وجود دارد.

میلاد خلفی؛ همبنیانگذار استارتآپ مبادله:

قوانین نامشخص رگولاتوری که در خصوص استارتآپها و فینتکها وجود دارد، یکی از چالشهای سال جدید است. با توجه به اینکه در سال 95 خیلی از استارتآپها در حوزه فینتک، فیلتر شدند، این مسئله چالش بزرگی برای سال جدید خواهد بود.

صابر صیادی؛ همبنیانگذار استارتآپ مبادله:

بحث شفافیت نظام بانکی کشور یکی از چالشهای سال جدید خواهد بود که باید بتواند بیشتر در خدمت بخش تجاری و خدمات کشور باشد.

آیت حسینی؛ معاون تحلیل و پردازش بازار افزایی بانک آینده:

به خاطر کارهایی که برای ورود ما به بازارهای جهانی در حال شکلگیری است، دو چالش اساسی داریم؛ یکی بازل 3 و عدم رعایت قوانین بازل 3 است چراکه ما جزو 10 کشور پرریسک دنیا هستیم. چالش دوم ورود شبکههای اجتماعی در حوزه پرداخت است. اگر رگولاتوری دقیقی بین شبکه مخابراتی و بانکی اتفاق نیفتد، چالش جدی خواهیم داشت.

سید امیر دانشور، مشاور مدیریت رویداد ایکوبیگ:

شرایط جدیدی در کشور در حال ایجاد شدن است که تعاملات بینالمللی با ایران را وارد مرحله جدیدی میکند. مهمترین مسئله در این شرایط ضمن حفظ تمامی دغدغههای امنیتی موجود، تسهیل راه تبادل اطلاعات و تعامل با جهان است. این بزرگترین چالشی است که از نهادهای حاکمیتی تا کسبوکارها و حتی رویدادها در آن دخیل هستند و اگر شرایط ارتباطات بینالمللی عوض شود، چهرۀ صنعت پرداخت و بانکداری را در سال 96 تغییر و اتفاقاتی رخ خواهد داد که این صنعت باید برایش آماده باشد؛ پس موضوع همان موضوع جهانی فکر کردن و بومی عمل کردن است.

میثم جهانی؛ کارشناس سرمایهگذاری:

یکی از نکات مهم در صنعت، یکپارچگی سیستمها و استانداردسازی آنها است. به نظرم این موضوع برای سیستمهای بانکی بسیار جای کار دارد. همچنین موضوع بعدی بحث مدلهای جدید کسبوکار و رها شدن از بحث تراکنش و رسیدن به مسائل دیگر و نیز رها کردن بحث نوآوری در دل بانکها است؛ یعنی خود سیستم بانکی و پرداخت باید به سمت این نوآوریها بروند، نه اینکه منتظر ورود فینتکها باشند تا در این فضا اختلال ایجاد کنند. البته به نظر من فینتکها میتوانند بیشتر از اینکه اختلال ایجاد کنند، سازنده باشند.

محمدرضا نورشید؛ بنیانگذار سایت رده:

به نظرم چالش ما شفافیت است، یعنی هر خدماتی که بانکها میدهند، شفافیت داشته باشد و موضوع دوم وحدت رویه است. هر بانکی شعب متعددی دارد و هرکدام به تعداد شعبشان روشهای مختلف برای ارائه سرویسهای بانکی دارند اگر این وحدت رویه ایجاد شود هم به درد نظام بانکداری میخورد و هم به درد کار ما.

همچنین ویدیوهای مربوط به این گزارش را هم میتوانید ازاینجا ببینید.