پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

محمد ولی زاده؛ طراح ارشد راهکارهای پرداخت الکترونیک / سرویس انتقال وجه یا بهقولمعروف کارت به کارت چندین سال است که بهعنوان یک روش پرداخت در کسبوکارهای مختلف و یا حتی در پرداختهای فردبهفرد راهگشا بوده و بهعنوان یک راهحل ساده و در دسترس، انتخاب بسیاری از افراد در پرداختهای روزمرهشان است.

این خدمت ابتدا بر روی دستگاههای خودپرداز و در ادامه بهتدریج در سایتهای بانکداری الکترونیک، اپلیکشینهای همراه بانک، پایانههای کیوسک بانکی و حتی در مقطعی بهعنوان سرویس ارزشافزوده برای پذیرنده بر روی پایانههای کارتخوان فروشگاهی توسعه یافت. در حال حاضر نیز بسیاری از ایدههای استارتآپهای مالی و یا شرکتهای علاقهمند به فعالیت در حوزه فین تک، مبتنی بر همین سرویس انتقال وجه است. به نظر میرسد راههای دسترسی هر چه سادهتر به این سرویس بر روی ابزارهای مختلف پرداخت یکی از چالشهای سالهای اخیر در حوزه پرداخت محسوب میشود.

ولی سؤالی که در ذهن بسیاری از ما شکل میگیرد این است که آیا در سایر کشورها نیز چنین نیازی (انتقال سریع پول بین دو کارت یا حساب بانکی) وجود دارد و یا اینکه این خواسته و نیاز کاربران صرفاً یک توقع بیجای مشتری از شبکه و زیرساخت بانکی و پرداخت کشور است؟

واقعیت این است که امروزه اقتصاد دیجیتالی به همراه گستردگی گوشیهای موبایل هوشمند و ابزارهای تجارت الکترونیک محرکی بسیار قوی برای نوآوریهای حوزه پرداخت محسوب شده و افزایش سرعت و دیجیتالی شدن گریبان پرداخت را هم گرفته است. مشتریان با گوشیهای موبایل هوشمند در هر ساعت از شبانهروز میتوانند اقدام به خرید کالا و یا خدمات کرده و انتظار دارند بهسرعت کالا یا خدمت مورد نظرشان را دریافت کنند. از سوی دیگر فروشندگان و یا ارائهدهندگان خدمات نیز انتظار دارند هر چه سریعتر و مطمئنتر پول را از مشتری دریافت و آن را در حساب خود داشته باشند.

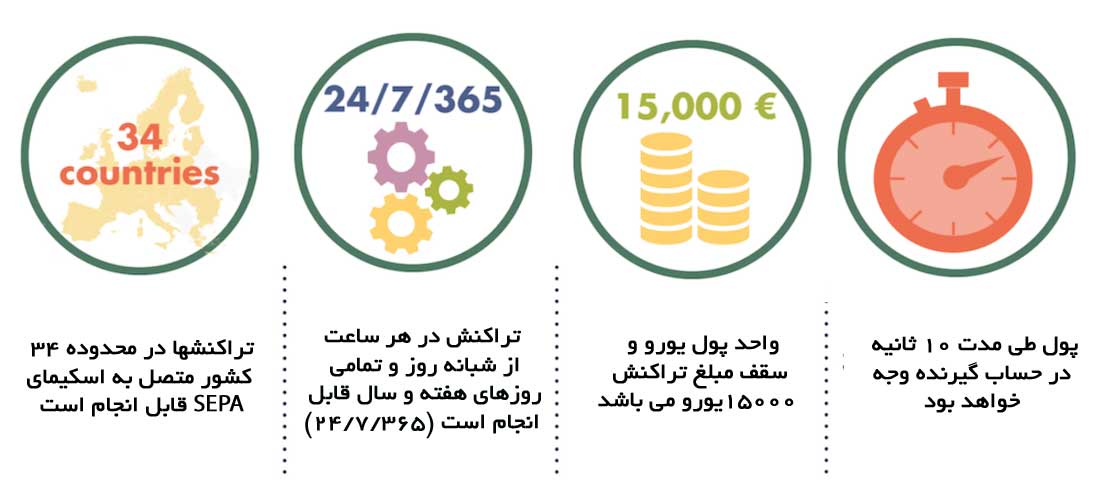

پرداخت آنی راهکاری است که بسیار شبیه پول نقد است: انتقال پول سریع بوده و در ۲۴ ساعت شبانهروز، ۷ روز هفته و ۳۶۵ روز سال قابل انجام است.

این روش پرداخت در موقعیتهایی که افراد برای انتقال وجه به یکدیگر یا انتقال وجه به یک کسبوکار از پول نقد و چک استفاده میکنند قابل بهکارگیری بوده و پرداختهای اینترنتی یا موبایلی را در حوزه تجارت الکترونیک بهشدت تسهیل میکند. همچنین این راهکار هزینههای مدیریت پول نقد و چک را نیز کاهش میدهد. خریدوفروش کالاهای گرانقیمتی شبیه خودرو یا طلا بین دو شخص و یا پرداخت سهم افراد در مدلهای خرید اشتراکی بین چندین نفر و یا پرداخت هزینه خدماتی که بایستی در لحظه پرداخت شود ازجمله موارد کاربرد راهکار پرداخت آنی محسوب میشوند. به دلیل دسترسپذیری پول در این روش طی ۲۴ ساعت شبانهروز و هر ۷ روز هفته، مدیریت نقدینگی کسبوکارها بهبود یافته و نیاز آنها به تأمین مالی خارجی کاهش مییابد.

از سوی دیگر تأمینکنندگان خدمات پرداخت قادر خواهند بود خدمات مالی مختلفی را بهصورت ۲۴/۷/۳۶۵ برای مشتریان خود توسعه دهند.

در حال حاضر بسیاری از کشورها از قبیل استرالیا، ژاپن، برزیل، کانادا، شیلی، چین، هند، کره، مکزیک، سنگاپور و آفریقای جنوبی راهکارهای پرداخت آنی داخلی خود را دارند. در اروپا نیز کشورهای دانمارک، لهستان، سوئد و انگلستان راهکارهای ملی پرداخت آنی را توسعه دادهاند.

انجمن پرداختهای اروپایی یا European Payments Council در نوامبر سال ۲۰۱۶ ویرایش ۱.۰ کتاب قوانین اسکیمای انتقال اعتباری آنی SEPA یا SCT Inst را منتشر کرد. قوانین مزبور از ۱۲ آوریل ۲۰۱۶ به مدت سه ماه به مشورت عمومی گذاشته شد و طی این مدت ۳۵۴ نظر و بازخورد دریافت شد. همچنین EPC طی کمتر از یک سال ۳۳ جلسه را سازماندهی و برگزار نمود و بر مبنای نظرات و بازخوردهای دریافتی و نشستهای انجام شده، چارچوب و مشخصات فنی و قانونی را در نوامبر ۲۰۱۶ منتشر نمود. محدوده این اسکیما پتانسیل اجرایی در ۳۴ کشور اروپایی را داشته و از ۲۱ نوامبر ۲۰۱۷ عملیاتی خواهد شد.

این ۳۴ کشور عبارتاند از اتریش، بلژیک، بلغارستان، کرواسی، قبرس، جمهوری چک، دانمارک، استونی، فنلاند، فرانسه، آلمان، یونان، مجارستان، ایسلند، ایرلند، ایتالیا، لتونی، لیختن اشتاین، لیتوانی، لوکزامبورگ، مالت، موناکو، هلند، نروژ، لهستان، پرتغال، رومانی، سان مارینو، اسلواکی، اسلوونی، اسپانیا، سوئد، سوییس و انگلستان.

هیئت عامل پرداختهای خردهفروشی اروپا یا Euro Retail Payments Board که به ریاست بانک مرکزی اروپا به موضوعات و تقاضاهای حوزه پرداختهای خردهفروشی رسیدگی و سیاستگذاریهای لازم را انجام میدهد، پرداخت آنی را اینچنین تعریف کرده است:

«راهکار الکترونیکی پرداخت خردهفروشی است که بهصورت ۲۴/۷/۳۶۵ در دسترس بوده و منجر به تسویه سریع بینبانکی و افزایش ماندهحساب گیرنده وجه و ارسال تأییدیه برای پرداختکننده وجه طی چند ثانیه پس از شروع پرداخت (صرفنظر از ابزار پرداخت استفاده شده و یا تمهیدات تسویه و واریز) میشود».

اسکیمای پرداخت آنی مبتنی بر ایزوی ۲۰۰۲۲ (ویرایش ۲۰۰۹) بوده و برای تراکنشهای یورو طراحی شده و در کل روزهای سال در دسترس است. اتصال PSP ها به این اسکیما اختیاری است. وجه تراکنش حداکثر طی ۱۰ ثانیه در حساب ذینفع قرار میگیرد. بهعبارتیدیگر بانکهای طرفین تراکنش پرداخت (بانک درخواست دهنده و بانک ذینفع) حداکثر طی ۱۰ ثانیه وضعیت موفق یا ناموفق بودن تراکنش را مشخص میکنند.

طبق قوانین اسکیما پس از سپری شدن مدتزمان تایم اوت، روال استعلام وضعیت تراکنش بهصورت اختیاری از سوی بانک درخواست دهنده تراکنش قابل فراخوانی بوده و امکان لغو یک جانبه تراکنش از سوی بانک درخواست دهنده بههیچوجه میسر نیست. حداکثر مبلغ تراکنش در این اسکیما بهصورت پیشفرض ۱۵۰۰۰ یورو است. مهمترین تفاوت روش پرداخت آنی با انتقال اعتبار SEPA این است که پردازش تراکنشها در روش انتقال اعتبار بهصورت دستهای و طی زمانهای مشخصی در طول روز بوده و عملیات تسویه و واریز آنها در پایان روز کاری انجام میشود ولی پردازش در روش آنی در سطح یک تراکنش و بهصورت بلادرنگ است.