پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مجید پایدار؛ کارشناس امور بانکی و مشتریان / تردیدی نیست که بهرهگیری از فناوری اطلاعات و ارتباطات در صنعت بانکداری، موجب تحولات مفید در این صنعت و ایجاد تجربه بانکداری سریع، آسان و به نسبت امنتر، برای مشتریان شده است لیکن نقطه ایدهآل بهرهگیری بانکداری از فناوری اطلاعات و ارتباطات میتواند فراهمسازی امکان ارائه کلیه خدمات بانکی به نحوی باشد که مشتریان بدون نیاز به هرگونه مداخله کارمند یا کارمندان بانک، بهطور مستقیم و بیواسطه و مستقل از زمان و مکان به هر نوع خدمت بانکی دسترسی داشته باشند.

بدین منظور در این مقاله یک مدل مفهومی برای دستهبندی تراکنشهای بانکی بر اساس روش انجام آنها پیشنهاد شده است تا بتوان بر مبنای آن با رویکردی تازه، برنامهریزیهای استراتژیک و عملیاتی جهت توسعه بانکداری الکترونیک تدوین و اجرا کرد.

.

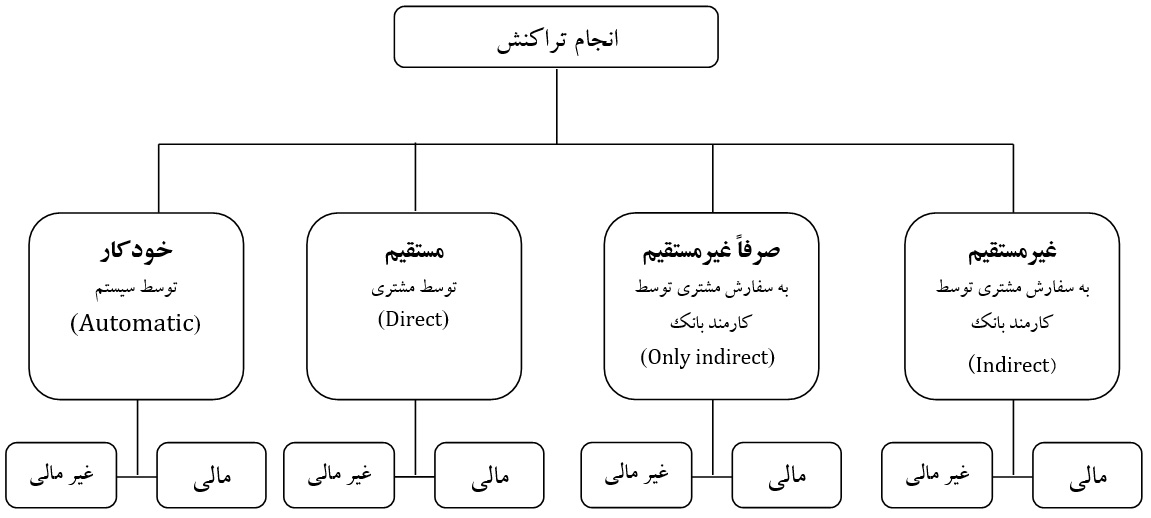

مدل مفهومی روشهای انجام تراکنش:

تعریف کلیدواژههای مورد استفاده در این مدل

تراکنشهای غیرمستقیم (Indirect)

تمامی تراکنشهایی که توسط کارمند بانک به درخواست یا سفارش مشتری و در محل شعبه یا سایر واحدهای بانک انجام میشوند و معمولاً انجام آنها مستلزم حضور مشتری در محل شعبه است و میتواند بیارتباط با حساب مشتری نظیر پرداخت قبض یا مرتبط با حساب وی نظیر انتقال وجه صورت پذیرد که به دو دسته زیر قابلتقسیم است:

- تراکنشهای غیرمستقیم مالی؛ شامل تراکنشهای انجام شده به سفارش مشتری توسط کارمند بانک در محل شعبه است که دارای مبلغ هستند و منجر به صدور سند مالی میشود.

- تراکنشهای غیرمستقیم غیرمالی؛ شامل تراکنشهای انجام شده به سفارش مشتری توسط کارمند بانک در محل شعبه است که فاقد مبلغ هستند مانند ارائه صورتحساب یا تحویل کارتبانکی به مشتری که منجر به صدور سند مالی نمیشود.

.

تراکنشهای مستقیم (Direct)

تراکنشهایی که با استفاده از کانالهایی به غیر از شعبه شامل اینترنت بانک، همراه بانک، تلفنبانک، خودپرداز، پایانههای فروش اعم از POS و VPOS و کانالهایی از این دست، پس از انجام فرایند شناسایی مشتری و با استفاده از شمارهحساب یا کارت، مستقیماً توسط مشتری انجام میشود و به دو دسته زیر قابلتقسیم است:

- تراکنشهای مستقیم مالی؛ تراکنشهای دارای مبلغ که مستقیماً توسط مشتری از کانالی به غیر از شعبه انجام و منجر به صدور سند مالی میشود.

- تراکنشهای مستقیم غیرمالی؛ تراکنشهای فاقد مبلغ که مستقیماً توسط مشتری در کانالی غیر از شعبه انجام و منجر به صدور سند مالی نمیشود مانند مشاهده سه گردش آخر حساب از طریق سامانه همراه بانک یا درخواست دستهچک در سامانه اینترنت بانک.

.

تراکنشهای صرفاً غیرمستقیم (Only indirect)

تراکنشهایی که به دلیل عدم فراهمسازی امکان انجام آن در کانالی به غیر از شعبه نظیر پرداخت وجه چک یا فرایند پرداخت تسهیلات، انجام آن صرفاً در شعبه و بهواسطه کارمند بانک میسر است. این تراکنشها نیز به روش موارد ۱ و ۲ به دو دسته مالی و غیرمالی قابلتقسیم هستند.

.

تراکنشهای خودکار (Automatic)

تراکنشهایی نظیر واریز سود سپردهها، صدور حواله منظم، پرداخت منظم اقساط تسهیلات و انواع خدمات جهت فراخوانی یا تبادل اطلاعات بین دو سامانه رایانهای که در اصطلاح فنی مبتنی بر انواع Job یا web service انجام میشوند، جزء تراکنشهای خودکار دستهبندی میشوند.

.

بخشبندی تراکنشها به روش فوق میتواند با رویکردی تازه به برنامهریزی در دو حوزه توسعه بانکداری الکترونیک و تدوین طرحهای تشویقی برای مشتریان کمک کند:

- اول بهمنظور شناسایی تراکنشهای «صرفاً غیرمستقیم» که هنوز امکان انجام آنها در کانالی به غیر از شعبه بانک ایجاد نشده است تا بتوان با ملاحظه فراوانی هر یک از آنها، تعریف و اولویتبندی پروژههای توسعه خدمات الکترونیک را انجام داد.

- دوم آنکه با محاسبه سهم تراکنشهای مستقیم از کل تراکنشهای هر مشتری، ضمن رفع انگیزه انجام تراکنشهای غیرواقعی و غیرضروری، بتوان با برنامههای تشویقی، مشتریان را به استفاده از خدمات بانک از طریق انجام تراکنشهای مستقیم با استفاده از کانالهای ارائه خدمت به غیر از شعبه، ترغیب کرد.

.

نکته قابلتوجه آن است که در برنامههای تشویقی مرسوم، با هدف اقبال بیشتر بانکداری الکترونیک از سوی مشتریان، تعداد تراکنشهای مشتری شمارش و امتیازدهی میشوند که این شیوه مشتری را به خرد کردن تراکنشهای با مبلغ کلان یا انجام تراکنشهای صوری یا غیرضروری تشویق میکند و ازآنجاییکه هزینههای بانکداری الکترونیک با تعداد تراکنش ارتباط مستقیم دارد این روال ضمن تحمیل هزینه به بانک مستلزم کنترل صوری نبودن تراکنشهای مشتری جهت تخصیص امتیاز در طرح تشویقی نیز میشود.