پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

هومن رضوی؛ مدیر تحقیق و توسعه شرکت نبض افزار / این روزها دیگر ارتباط بین کیفیت و هزینهبر کسی پوشیده نباشد و شاید این ضربالمثل ایرلندی که میگوید «ما آنقدر پولدار نیستیم که جنس ارزان بخریم» را همگان باور داشته باشند. بدون شک بین کیفیت و هزینه رابطه معکوس برقرار است و هرچه کیفیت یک کالا و یا خدمت بالاتر باشد در مجموع هزینه تمام شده (TCO) آن کمتر است. این تناسب در کیفیت خدمات بانکی نیز برقرار است و کیفیت خدمات بانکی به شدت بر کسبوکار بانکها و هزینههای تحمیل شده بر آنان تأثیر میگذارد.

شرکتهای فراهم آورنده خدمت در حوزه بانکی وظیفه تأمین نیاز بانکها به ارائه خدمات بانکی و تعریف خدمات نوین را بر عهده دارند. این شرکتها چه با ماهیت دولتی شکل گرفته باشند و از بانک مشتق شده باشند و چه بهصورت خصوصی ایجاد شده باشند، در ازای خدماتی که به مشتریان خود یعنی بانکها ارائه میکنند پول دریافت میکنند. بسیاری از این شرکتها در حوزه تأمین سختافزار نیز ورود کردهاند و با یک یا دو واسطه جریان نقدینگی را از بانکها به سمت خارج از کشور هدایت میکنند.

در عوض بانکها بهعنوان مشتریان این شرکتها و مردم بهعنوان مشتریان بانکها از چه کیفیت سرویسی بهره میبرند؟ آیا این سطح از کیفیت سرویس با میزان درآمد شرکتها تناسب دارد و آیا نظارت صحیحی بر نحوه اجرای قراردادها در حوزه فناوری اطلاعات بانکی صورت میگیرد؟ در این یادداشت ابعاد مختلف این مسئله و تأثیر کیفیت خدمات بانکی و تراکنشهای الکترونیکی بر کسبوکار بانکها درزمینهٔ بانکداری الکترونیک و هزینههایی که کیفیت پایین خدمات به بانکها تحمیل میکند موردبررسی قرار گرفته است.

کیفیت پایین خدمات بانکی بهصورت هزینههای مستقیم و غیرمستقیم به بانکها تحمیل میشود. سود بانکها از ما به تفاوت نرخ بهره تسهیلات نسبت به نرخ سود سپردهها و هزینههای جاری بانک تأمین میشود که درنتیجه افزایش هزینههای بانک خودبهخود افزایش نرخ بهره بانکی را به همراه خواهد داشت. کیفیت پایین خدماتی که به بانکها ارائه میشود به صورتهای مختلفی هزینه به همراه دارد ازجمله آن میتوان جرائم بانک مرکزی، فرصت تراکنشهای ازدسترفته، هزینه مغایرتها و سازمان پنهان، کاهش ظرفیت شبکه بانکی و همچنین کاهش وفاداری مشتریان بانکها را برشمرد.

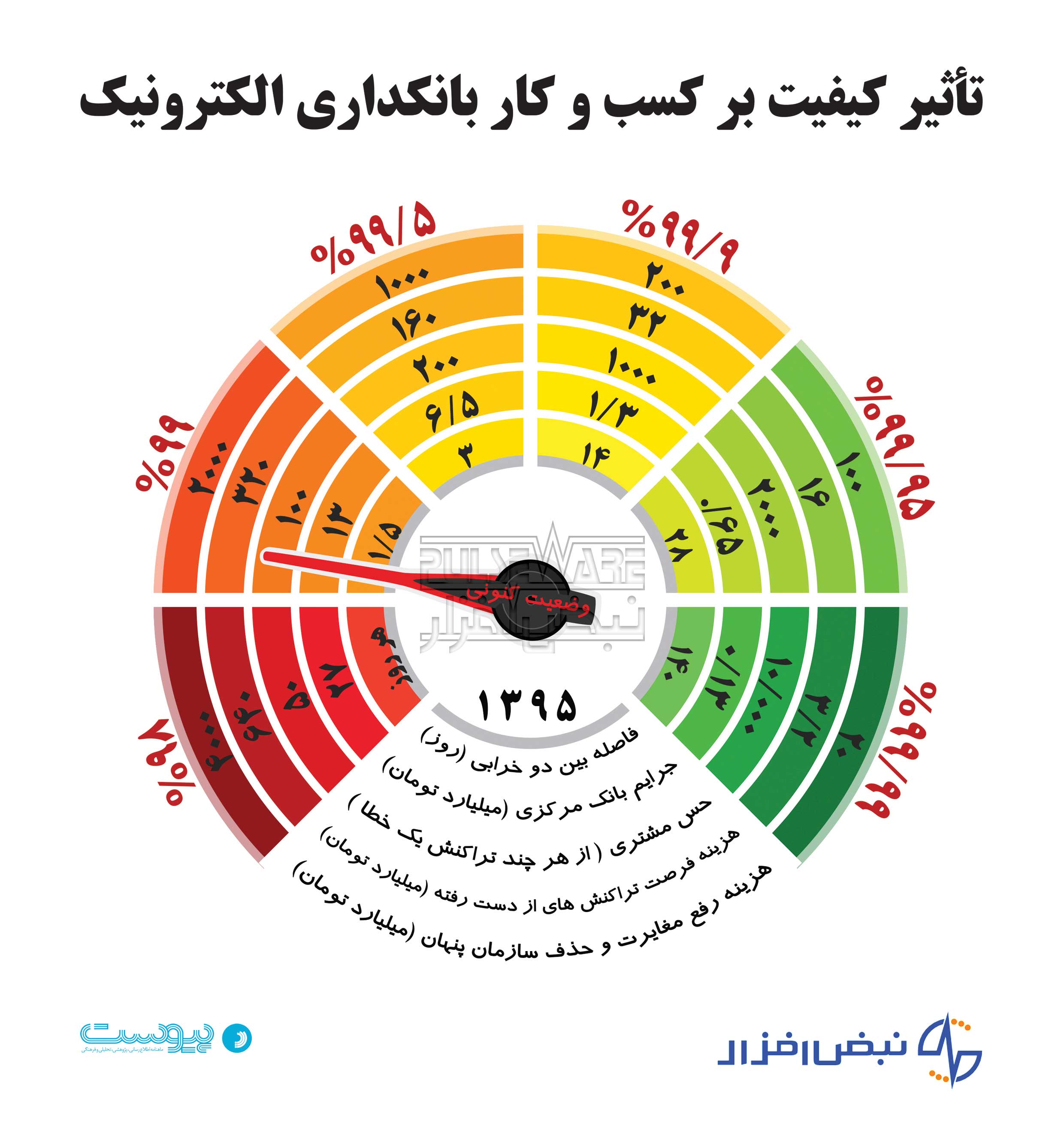

در ادامه هر کدام از این موارد را با محاسبه میزان خسارت وارد شده به شبکه بانکی بررسی میکنیم و بهطور مشخص تفاوت سطح کیفی ۹۹ درصد و ۹/۹۹ درصد را زیر ذرهبین قرار خواهیم داد.

برای مشاهده فایل بزرگتر اینفوگرافیک روی آن کلیک کنید

جرائم بانک مرکزی: مستقیمترین تأثیر کاهش کیفیت بر هزینه بانکها جرائمی است که بانک مرکزی به ازای تراکنشهای ناموفق صادرکنندگی به بانکها اعمال میکند. طبق مکانیسم جرائم بانک مرکزی و شتاب اگر درصد خطای یک بانک در ساعات اوج بار بیش از ۲.۵ درصد باشد به ازای هر تراکنش ۷۵۰ ریال، اگر بیش از ۵ درصد باشد به ازای هر تراکنش ۱.۵۰۰ ریال و اگر بیش از ۷.۵ درصد باشد به ازای هر تراکنش ۲.۲۵۰ ریال جریمه میشود.

شاید در نگاه اول اعداد کوچک به نظر برسد ولی بررسیها نشان میدهد که مجموع جرائم بانکهای کشور در سال ۹۴ افزون بر ۴۰۰ میلیارد ریال بوده است. بررسی دقیقتر تراکنشهای یک بانک نمونه که ازلحاظ اندازه متوسط است مشخص میکند که یک قطعی ۲۰ دقیقهای در سامانه کارت به جریمه ۵۰۰ میلیون ریالی منجر میشود.

تفاوت دسترسپذیری ۹۹ و ۹۹.۹ درصد تنها ۰.۹ درصد است ولی همین عدد کوچک معادل ۴.۷۲۵ دقیقه قطعی در سال است که اگر در ساعات پربار اتفاق بیفتد بیش از ۹۰ میلیارد ریال جرائم برای یک بانک متوسط به همراه دارد. به همین ترتیب میتوان وضعیت نامناسب بانکهای کشور که دسترسپذیری بین ۹۶ الی ۹۹ درصد دارند را متصور شد.

.

فرصت تراکنشهای ازدسترفته: بانکها برای به دست آوردن درآمد بیشتر از کارمزدهایی که بین خود ردوبدل میکنند اقدام به خریداری و نصب خودپرداز در نقاط پر تراکنش شهر کردهاند. نقاطی مانند ایستگاههای مترو، دانشگاهها، فروشگاهها و میدانهای اصلی شهر به محل رقابت بانکها برای نصب دستگاههای خودپرداز شدهاست.

بهطور متوسط هر تراکنش برداشت وجه از خودپرداز ده هزار ریال و هر تراکنش انتقال وجه هفت هزار ریال درآمد برای بانکی که مالک خودپرداز است به همراه دارد. در حال حاضر حدود ۴۵ هزار دستگاه خودپرداز در کشور مشغول به کار است که هر بانک تعدادی از آنها را در اختیار دارد. برآوردها نشان میدهد که مجموع خودپردازهای کشور در ساعات اوج بار ۶۰۰ میلیون ریال در دقیقه برای بانکها درآمد ایجاد میکنند.

تفاوت دسترسپذیری ۹۹ و ۹۹.۹ درصد، معادل ۴.۷۲۵ دقیقه در سال است که به عبارتی ۲.۷۹۰ میلیارد ریال بر درآمد بانکها تأثیر مستقیم دارد. در این مورد هم مشاهده میشود که تفاوت سه ۹ و چهار ۹ در دسترسپذیری میتواند فرصتهای زیادی برای کسب درآمد بانک را از بین ببرد. عدم پول گذاری به موقع، کیفیت پایین دستگاههای وارداتی و قطعیهای سوییچهای بانکی دسترسپذیری شبکه خودپرداز را در حد ۹۸ درصد نگه داشته است که با میزان مطلوب فاصله بسیار زیادی دارد.

.

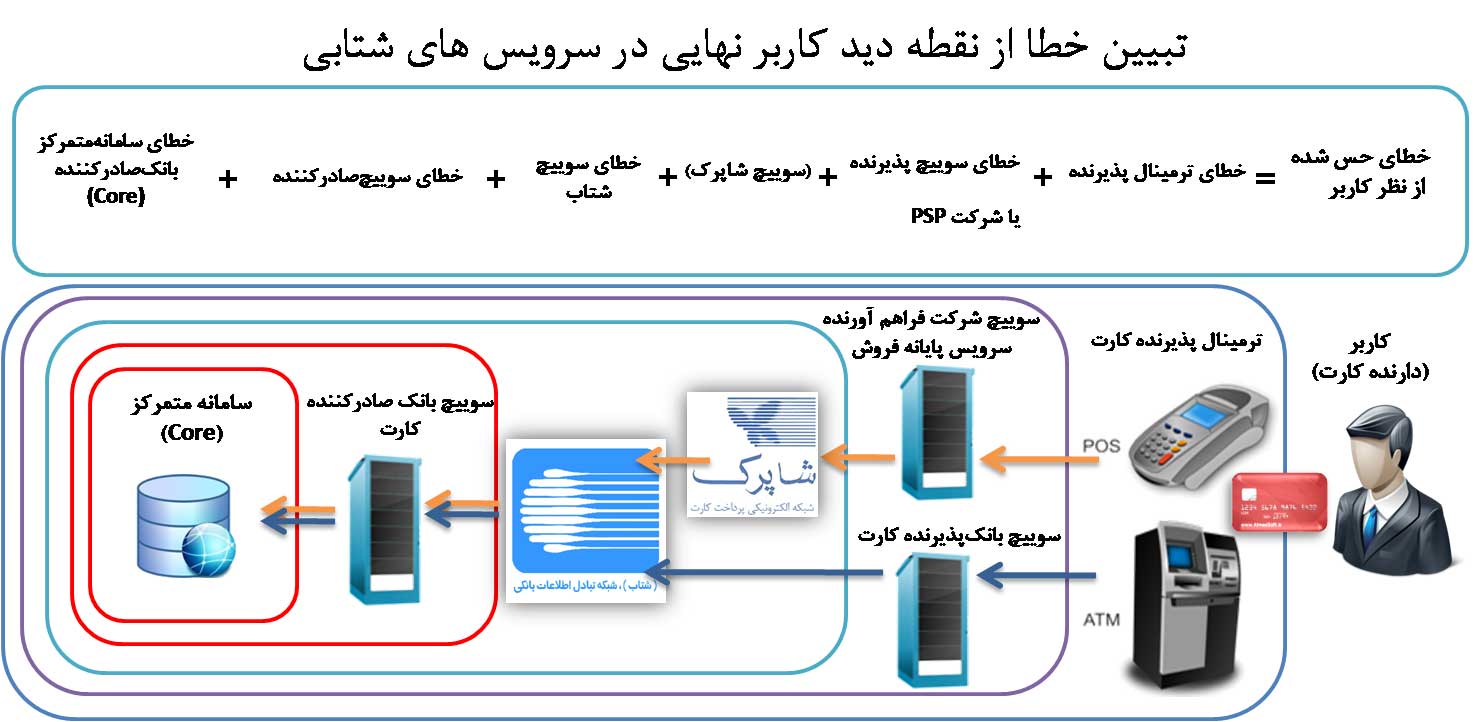

هزینه مغایرتها و سازمان پنهان: تراکنش بانکی یک فرآیند خودکار و حاصل تعامل کاربر با شبکه بانکی است که شمایی از این تعامل و زنجیره گرههایی که تراکنش از آن عبور میکند در شکل ۱ نشان داده شده است. اگر هرکدام از گرههای این زنجیره با مشکل همراه شود کاربر نهایی با خطا و مغایرت روبرو شده و مجبور میشود برای انجام تراکنش و یا رفع مغایرت به شعب بانک رجوع کند.

در حال حاضر سالانه حدود بیست میلیارد تراکنش بهصورت الکترونیکی در کشور انجام میشود. اگر فرض کنیم در یک حالت، شبکه بانکی ۹۹ درصد تراکنشها و در حالت دیگر ۹۹.۹ درصد تراکنشهای خود را با موفقیت انجام دهد، اختلاف بین این دو حالت تنها ۰.۹ درصد است ولی این تفاوت به معنای ۱۸۰ میلیون تراکنش خطا و مغایرت کمتر در سال است. هر تراکنش مغایرت نیاز به مراجعه به شعبه در ساعات اداری و صرف زمان و هزینه زیادی است که این هزینه به مردم تحمیل شده و برای بانکها نیز هزینه پشتیبانی و سازمان پنهان ایجاد میکند.

برآوردها نشان میدهد که هزینه هر تراکنش مغایرت حدود ۱۰۰ هزار ریال برای بانک است بنابراین تفاوت بین ۹۹ و ۹۹.۹ از منظر تراکنشهای مغایرت، حدود ۱۸ هزار میلیارد ریال در سال است. این هزینه به دلیل پایین بودن کیفیت زیرساختها به شبکه بانکی تحمیل میشود که بانکها نیز از منابع درآمدهای مشاع تأمین میکنند.

.

کاهش ظرفیت: کیفیت تناسب مستقیمی با ظرفیت یک مجموعه ارائهدهنده خدمت دارد به این صورت که هرچه کیفیت خدمات یک شرکت ارائهدهنده خدمات بانکی بالاتر باشد ظرفیت پشتیبانی و توسعه بازار نیز برای آن شرکت افزایش مییابد.

محاسبات نشان میدهد که با توجه به فیزیک حاکم بر صنعت بانکداری الکترونیک، دسترسپذیری ۹۹ درصد به معنای آن است که شبکه بانکی هر ۱.۵ روز یکبار با یک مشکل دهدقیقهای مواجه شود درحالیکه دسترسپذیری ۹۹.۹ درصد معادل آن است که شبکه بانکی هر ۱۴ روز یکبار با چنین مشکلی روبرو شود. اگر تیم پشتیبانی یک شرکت فراهم آورنده خدمات بانکی بتواند هر روز یک مشکل را برطرف کند به راحتی میتوان نتیجه گرفت که در حالت اول (دسترسپذیری ۹۹ درصد) این تیم میتواند یک یا دو مشتری را بهصورت همزمان پوشش دهد درحالیکه در حالت دوم (دسترسپذیری ۹۹.۹ درصد) تیم پشتیبانی با همان قابلیتها میتواند ۱۴ مشتری را پوشش دهد. نتیجه میگیریم که بهبود شرایط کیفی افزایش ظرفیت پوشش مشتریان و توسعه بازار را به همراه دارد.

برای مشاهده فایل بزرگتر اینفوگرافیک روی آن کلیک کنید

تأثیر در حس وفاداری مشتریان: واضح است که کاهش کیفیت حس کاربری بدی در مشتری ایجاد کرده و میتواند منجر به کاهش وفاداری و در نهایت مهاجرت مشتری از یک بانک به بانک دیگر و جابجایی حساب او شود. فرض کنیم یک شخص مشتری یک بانک است که ۹۹ درصد تراکنشهای الکترونیکی آن بانک با موفقیت انجام میشود و این شخص هر روز ۵ بار از کارت خود برای انجام تراکنشهای بانکی استفاده میکند و با خطای یک درصد بهطور متوسط در هر ۱۰۰ تراکنش یکبار با خطا مواجه میشود؛ بهعبارتدیگر دسترسپذیری ۹۹ درصد برای این شخص فرضی به معنای یک خطا در هر ۲۰ روز است.

حال اگر بانک کیفیت خود را به ۹۹.۹۰ درصد بهبود دهد این شخص با همین الگوی انجام تراکنش بهطور متوسط هر ۷ ماه یکبار با خطا مواجه میشود که تأثیر بسیار بهتری در حس کاربری مشتری داشته و باعث افزایش میزان وفاداری مشتریان بانک میشود.

محاسباتی که در این یادداشت ارائه شد نشان میدهد که تفاوت بین کیفیت ۹۹ و ۹۹.۹ به رغم آن که این دو عدد بسیار نزدیک به هم هستند، ازنظر کسبوکار و سود و زیان بانکها بسیار زیاد است. مسائل کیفی تأثیر مستقیمی بر کسبوکار و درآمد و هزینههای بانکداری الکترونیک دارد و علاوه بر آن کیفیت پایین خدمات میتواند بهصورت غیرمستقیم نیز آسیب جدی به بانکها برساند.

صنعت بانکداری الکترونیک کشور در پیچ حساسی از مسیر خود قرار دارد که باید بتواند استانداردها و زیرساختهای لازم را جهت اتصال به سوییچهای بینالمللی فراهم کند تا در یک لایه بالاتر، کسبوکارها و صنایع دیگر بتوانند از سرویسهای بانکی بهصورت ۲۴ در ۷ و با کیفیت مطلوب بهره ببرند. بسیاری از قطعیهای برنامه ریزی شده برای تغییرات موردنظر بانکها در روزهای تعطیل یا ساعات نیمهشب تنظیم میشود که در صورت کار کردن با سوییچهای بینالمللی این مشکلات قابلپذیرش نخواهد بود.

یکی از اصلیترین خلأها در حوزه مسائل کیفی عدم وجود توافقنامه سطح خدمات (SLA) مناسب و عدم توجه بانکها و مؤسسات مالی به اندازهگیری کیفیت خدمات بانکی است. ارتباط دادن مسائل کیفی به مسائل کسبوکاری و تحلیلهای هزینه و فرصت بانکها یک روش صحیح و منطقی برای کمی کردن کیفیت است؛ و بانکها باید با اندازهگیری و پایش منظم و دقیق خدماتی که به ازای آن هزینه پرداخت میکنند شرکتهای پیمانکار خود را موظف به ارائه خدمات باکیفیت کنند تا به این صورت مردم و مشتریان از کیفیت بالای خدمات بانکی بهره برده و هزینه کمتری نیز به بانکها تحمیل شود.

منبع: ماهنامه پیوست