پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

هومن رضوی؛ مدیر تحقیق و توسعه شرکت نبض افزار / اگر به آمارهای بانک جهانی نگاه کنیم ایران را ازلحاظ سرانه خودپرداز در رتبه پنجاه و دوم جهان مشاهده میکنیم در ایران به ازای هر صد هزار نفر بزرگسال ۵۷ خودپرداز وجود دارد که از این نظر مشابه کشورهایی همچون ترکیه و چین و مالزی هستیم.

بیش از ۴۰ هزار خودپرداز فعال در کشور وجود دارد که این رباتهای الکترومکانیکی یکی از مهمترین ابزار بانکها برای گردش پول نقد در کشور هستند. هر خودپرداز گنجایش ۱۳۰ میلیون تومان پول نقد دارد و این بدان معناست که گنجایش شبکه خودپرداز کشور ۵۲ هزار میلیارد ریال معادل ۵/. درصد حجم نقدینگی کشور است.

این در حالی است که حجم کل اسکناس و مسکوکات در کشور معادل ۳ درصد حجم نقدینگی است. در واقع میتوان نتیجه گرفت که یک ششم کل اسکناس و مسکوکات کشور در شبکه خودپردازها وجود دارد که با سرعت متوسط هفتهای یکبار در گردش است.

مردم پول را از خودپرداز گرفته و در بازار خرج میکنند و این پول توسط فروشندگان دوباره به بانک و نهایتاً خودپرداز بازمیگردد بنابراین نقش خودپرداز در حلقه گردش پول بسیار مهم است. بانکها برای کم کردن حجم مراجعات به شعب چند سرویس پرکاربرد نظیر پرداخت قبض، مانده گیری و انتقال وجه را نیز به این دستگاهها منتقل کردهاند. مکانیسم کارمزد تراکنشهای الکترونیکی بهگونهای است که با هر تراکنشی که روی خودپرداز صورت میگیرد بانک صادرکننده کارت به بانکی که مالک خودپرداز است کارمزد میپردازد و یا در تراکنش انتقال وجه این کارمزد از دارنده کارت اخذ و سهم مهمی از آن به بانک دارنده خودپرداز تعلق میگیرد. تأثیر این مکانیسم کارمزد بر مدل کسبوکار خودپردازها چیست و چه اثرات ماکرویی در بانکداری الکترونیک کشور بهجای گذاشته است؟

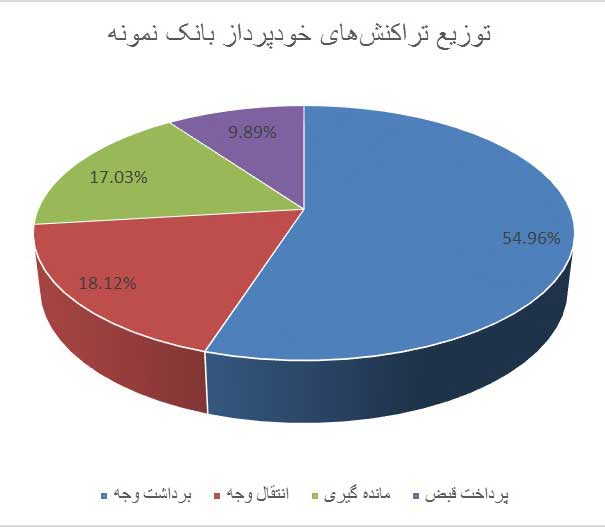

نمودار زیر توزیع تراکنشهای خودپردازهای یک بانک نمونه را نشان میدهد. تراکنشهای انتقال وجه، مانده گیری و پرداخت قبض به ترتیب پس از تراکنش برداشت وجه پرتکرارترین تراکنشهای خودپرداز هستند.

تراکنش برداشت وجه

آمارها نشان میدهد که سالانه حدود یک و نیم میلیارد تراکنش برداشت وجه از طریق خودپرداز صورت میگیرد. میانگین تراکنشهای برداشت وجه ۹۰ هزار تومان است که با احتساب کارمزد یکدرصدی، بهطور میانگین در هر تراکنش برداشت وجه ۱۰۰۰ تومان کارمزد جابجا میشود. بانکها سعی دارند تا با گسترش شبکه خودپرداز خود و بهبود آن ازلحاظ کیفی و مکانیابی بتوانند سهم بیشتری از این بازار ۱۵۰۰ میلیارد تومانی را به دست آورند؛ بنابراین خودپرداز بهعنوان یکی از اصلیترین ابزارهای درآمدزایی در صنعت بانکداری الکترونیک موردتوجه بانکها قرار گرفته است و بانکها بهطورجدی به دنبال تصاحب مکانهای پرتراکنشاند.

لذا شاهد رقابت بانکها برای نصب خودپرداز در ایستگاههای مترو، دانشگاهها، میدانها اصلی، نمایشگاهها، ورزشگاهها و سایر مکانهای پرتردد هستیم. همانطور که اشاره شد یک خودپرداز ۱۳۰ میلیون تومان گنجایش دارد که برای برداشت این مبلغ یکدرصدی کارمزد (معادل یک میلیون و سیصد هزار تومان) بین بانکها ردوبدل میشود. یک خودپرداز بهطور متوسط ۵۰ مرتبه در سال پر و خالی میشود یعنی ۱۳۰ میلیون تومان سالانه ۵۰ مرتبه در یک خودپرداز میچرخد و هر بار یک درصد این پول بهعنوان کارمزد باید پرداخت شود.

با این محاسبه مشخص میشود که یک خودپرداز بهطور متوسط ۶۵ میلیون تومان در سال درآمد از تراکنش برداشت وجه حاصل میکند. همچنین به ازای هر تراکنش برداشت وجه، بانک صادرکننده کارت مبلغ ۱۰۰ تومان کارمزد به شتاب میپردازد و از این جهت نیز تراکنشهای برداشت وجه بین بانی برای شتاب درآمد خوبی ایجاد کرده است.

.

تراکنش انتقال وجه

تراکنش انتقال وجه تراکنش دیگری است که کارمزد آن از کاربر اخذ میشود. برآوردها نشان میدهد که امید ریاضی مقدار کارمزد برای یک تراکنش انتقال وجه، ۶۰۰ تومان است که ۳۰۰ تومان آن سهم بانک پذیرنده، ۵۰ تومان سهم بانک مقصد پول، ۱۰۰ تومان سهم شتاب و مابقی سهم بانک مبدأ پول است. مکانیسم تسهیم کارمزد در این تراکنش سهم زیادی برای بانک پذیرنده قائل شده است که با کاری که انجام میدهد تناسب ندارد. در این وضعیت با احتساب حدود ۶۰۰ میلیون تراکنش انتقال وجه شتابی در سال، کارمزد بانکهای پذیرنده سالانه حدود ۱۸۰ میلیارد تومان خواهد بود که بانکها به نسبت سهم از بازار خودپردازها از آن بهرهمند میشوند.

.

تراکنش ماندهگیری

در هر تراکنش مانده گیری مبلغ ۱۰۰ تومان بهعنوان کارمزد از کاربر کسر میشود که ۵۰ تومان سهم شتاب و ۵۰ تومان سهم بانک پذیرنده تراکنش است. تعداد تراکنش مانده گیری شتابی حدود ۵۰۰ میلیون تراکنش در سال برآورد میشود و به عبارتی دیگر تراکنش مانده گیری سالانه حدود ۲۵ میلیارد تومان کارمزد برای شبکه خودپرداز کشور و همین مقدار برای شتاب درآمد به همراه دارد.

.

تراکنش پرداخت قبض

کارمزد تراکنش پرداخت قبض توسط بانک صادرکننده پرداخت میشود. به ازای هر تراکنش پرداخت قبض روی خودپرداز، مبلغ ۲۰۶۳ ریال از بانک صادرکننده کارت اخذ شده که ۱۵۰۰ ریال به بانک پذیرنده و مابقی سهم شتاب است. با توجه به ۳۰۰ میلیون تراکنش پرداخت قبض توسط خودپرداز که در سال انجام میشود، حجم درآمد این تراکنش برای شبکه خودپرداز کشور ۴۵ میلیارد تومان در سال است.

این محاسبات و برآوردها تصویری از مدل کسبوکار شبکه خودپرداز کشور ایجاد میکند. اقیانوس قرمزی که در آن هر بانک تلاش میکند سهم بیشتری از آن به دست آورد. هر مشتری که قصد انجام تراکنش بهوسیله خودپرداز را داشته باشد اگر به خودپرداز بانکی مراجعه کند میتواند برای آن بانک درآمد داشته باشد ولی اگر به خودپردازی که در مجاورت آن بانک و متعلق به رقیب است مراجعه کند، علاوه بر اینکه کارمزد آن تراکنش از دست میرود، باید به بانک رقیب کارمزد نیز پرداخت شود ضمن آنکه اگر تراکنش با موفقیت انجام نشود ریسک جرائم صادرکنندگی را نیز به همراه دارد.

تحلیلهای صورت گرفته روی تراکنشهای سوییچ یک بانک با حدود ۳۰۰۰ خودپرداز نشان میدهد که بهطور متوسط درآمد شبکه خودپرداز این بانک دقیقهای چهار میلیون تومان است؛ بهعبارتدیگر یک قطعی ۲۰ دقیقهای هشتاد میلیون تومان به ضرر بانک است که این مسئله نشان میدهد تا چه حد کسبوکار بانکداری الکترونیک به مسائل کیفی و فنی وابسته است.

منبع: سرمدنیوز