پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

این مطلب قسمت سوم از مجموعه مطالب «ارتباط بین بانکها با بانکداری باز و رابط توسعه نرمافزار» است که توسط فاطمه غفاری ترجمه و در وبلاگ توسن بوم منتشر شده است. قسمت اول این سری از مطالب را میتوانید با عنوان «ارتباط بین بانکها با بانکداری باز و رابط توسعه نرمافزار-بخش اول» و قسمت دوم را با عنوان «ارتباط بین بانکها با بانکداری باز و رابط توسعه نرمافزار-بخش دوم» در راه پرداخت ببینید.

.

از رابط توسعه نرمافزار (API) باز تا بانکداری باز

«بانکداری باز» واژهای است که در صنعت ما به کرات مورداستفاده قرار میگیرد. تعاریف متعددی برای این واژه در نظر گرفته شده که منشأ دو نمونه از آنها پروژه بانکی باز (Open Bank Project) و گروه کاری بانکداری باز بریتانیا است. بانکداری در هر دو این موارد بهمنظور استفاده امن و منعطف از نرمافزارهای ثالث (فینتک) توسط بانک، حول استاندارد ساختن شیوه به اشتراکگذاری دادهها و مجاز ساختن مشتریان به انتخاب و به اشتراکگذاری دادههایشان برمیگردد. بانکداری باز را میتوان تکامل فناورانه کسبوکار بانکی توصیف کرد.

تا اینجا تعاریف زیر را در حول APIها بهطور خلاصه موردبحث قرار دادیم:

| API | رابطی که با ارائه سرویسها به توسعه دهندگان، سهولت استفاده، سنجشپذیر بودن ، قابلیت استفاده مجدد، و امنیت را ارائه میدهد. |

| API باز | رابط توسعه نرمافزار برای توسعه دهندگان خارج از سازمان، شامل توافقات استاندارد در آنسوی تکنولوژی |

| بانکداری باز | انقلابی در بانکداری، به ارمغان آورنده شفافیت بیشتر، قدرت انتخاب بیشتر مشتری و کنترل مشتری با دادههای شخصی |

بدین ترتیب، بانکداری باز جنبشی است که «دو دنیا را به هم متصل میگرداند»، در واقع این امکان را برای مشتریان فراهم میآورد تا از سرویس بانکی درزمینهٔ سایر خدمات استفاده کرده و درنتیجه قابلیتهای کارکردی نوین بانکها و غیر بانکها را با دسترسی به زیرساخت ترکیب کنند.

بانکداری باز ازنظر کارکردی درباره شیوه اشتراک محصولات خود بانکها (خدمات، قابلیتهای کارکردی و دادهها) و توانمند ساختن مشتری در به اشتراک گذاشتن دادهها و کارکردهای حساب با نرمافزارهای ثالث (برای مثال فینتک) به روشی امن و منعطف است. با افزایش درک مشتریان از چنین ابتکاراتی، مفهوم «مالکیت مشتری» به مفهوم «اشتراک مشتری» بین بانکها و توسعهدهندگان دیگر تغییر پیدا میکند.

حال که به تعریف مناسبی از بانکداری باز دست یافتیم، بیشتر به معنی آن در رابطه با رهبران کسبوکار بانکداری میپردازیم.

.

بانکداری باز از دید بانکها

بانکداری باز مفاهیم عمدهای برای فعالان صنعت ما دارد. این بخش نشان میدهد که بانکداری باز چگونه با ایجاد فرصتهای جدید در ایجاد محصول و توزیع، فرضیات سنتی را به چالش میکشد.

از یک سو، APIها به سازمان توانایی ارائه محصولات خود را با امکان خدمترسانی، قابلیتهای کارکردی و حتی داده میدهد، از سوی دیگر بانکداری باز بهواسطه شراکت، شکلهای جدید توزیع و بهبود بخشی قابلیتهای خدماتی را به شیوهای مقیاسپذیر و امن با شبکه توزیع وسیع ممکن میسازد.

با در نظر داشتن اینکه بانکها خواهان ایجاد ارزش برای مشتریان خود هستند و همچنین چگونگی تعریف روابط آنها با جامعه فینتک، مجبورند به انتخابهای استراتژیکی دست بزنند.

.

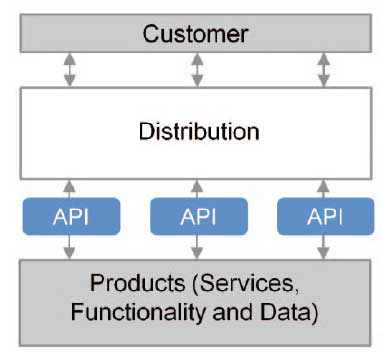

API: محور بین محصولات و توزیع

بانکها بهطورمعمول نهتنها محصولات را برای مشتری فراهم میآوردهاند بلکه مسئولیت توزیع این محصولات را نیز بر عهده داشتهاند برای مثال بانک محصولات پرداختی خود را از طریق کانالهای بانکی چون موبایل، وب و شعب خود توزیع میکرده است. در سناریوی سنتی، بانک کلیه زنجیره توزیع و محصول را کنترل میکند.

بانکداری باز با فراهم آمدن امکانات جدید توسط ضوابط (قابلیت استفاده مجدد، مقیاسپذیری، امنیت، سرویس)، تکنولوژیها و توافقات بانکداری باز، محصول و توزیع خود را دوباره مشخص میکند. شکل زیر تناسب APIها بین محصولات و توزیع را نشان میدهد.

استفاده از API بهعنوان رابط بین توزیع و محصول، بانکها را قادر به تجزیه این نقشها میسازد. ترکیب این تجزیه و ایجاد سرویس باز، به بانکها این امکان را میدهد تا با در نظر داشتن ارائه محصول و توزیع آن، نقش متفاوتی در زنجیره ارزش مالی داشته باشند.

اگر APIهای خصوصی در اختیار شخص ثالث قرار بگیرند (تبدیل آنها به API باز)، ممکن است ترکیبات جدیدی از خدمات، قابلیتهای کارکردی و دادهها در کنار کانالهای جدید توزیع ایجاد گردند. سپس اشخاص ثالث میتوانند قابلیتهای کارکردی، دادهها و محصولات بانک را با خدمات خود یکپارچه سازند برای مثال افتتاح پرداخت، مدیریت خصوصی مالی و اطلاعات کارت اعتباری.

بخش بعدی چهار نقش بالقوه در زنجیره ارزش مالی را تشریح میکند که نشاندهنده شیوههای متنوع اتخاذ تصمیم در حین سروکار داشتن با بانکداری باز است.

.

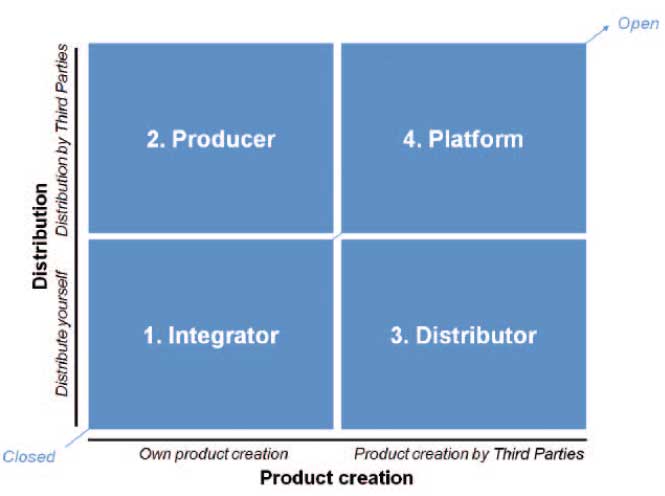

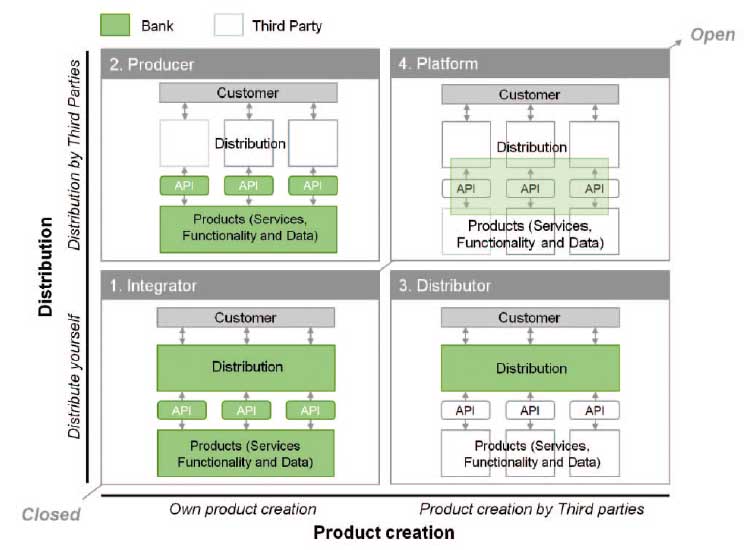

چهار نقش بالقوه در زنجیره ارزش مالی

با بسط یافتن مفهوم API بهعنوان «محور» تصمیمگیرندگان مؤسسات متصدی با دو سؤال استراتژیک اساسی روبهرو میشوند:

- چه کسی محصولات من را که از طریق API خود در دسترس مشتریان موجود و جدید قرار دادهام توزیع میکند؟

- چه کسی محصولاتی را تولید میکند که من به مشتریان خود عرضه کنم؟

بر اساس این دو سؤال میتوان چهار زنجیره ارزش مالی جامع را بهصورت زیر تعریف کرد: یکپارچه ساز، تولیدکننده، توزیعکننده و پلتفرم.

اکثر مؤسسات بزرگتر هماکنون نیز به ایفای نقشهای یک، دو و سه (نقشهای یکپارچه ساز، تولیدکننده و توزیعکننده) بهصورت همزمان (اغلب به محصولات و خطوط کسبوکاری مختلف محول میگردد) میپردازند درحالیکه نقش چهارم (پلتفرم) هنوز در مرحله اولیه خود در توسعه قرار دارد.

.

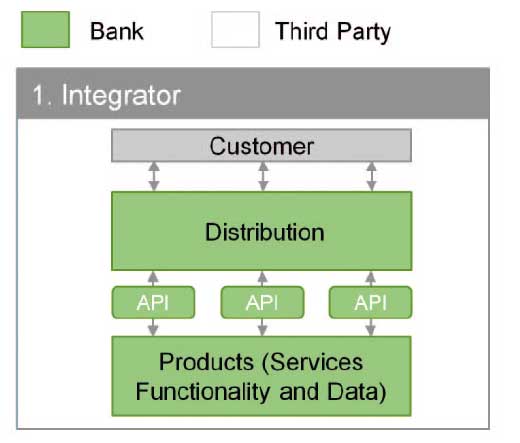

نقش ۱: یکپارچه ساز

همانطور که در شکل زیر نمایش داده شده است در این نقش پیشنهادها منحصراً توسط یک تیم منفرد ایجاد و به مشتریان عرضه میگردد.

درنتیجه این امر توزیع و محصولات تحت یک برند تجاری فراهم آمده و تجربه مشتری بهطور کامل تحت کنترل بانک است. در حال حاضر اکثر بانکها به ایفای نقش یکپارچه ساز میپردازند چرا که آنها کل زنجیره ارزش را کنترل میکنند، همانطور که در اولین روزهای روی کار آمدن اینترنت این کار را در فضای دیجیتال انجام میدادهاند. برای مثال، اطلاعات حساب و خدمات پرداخت از طریق کانالهای موبایل و آنلاین بانکی برای مشتری توزیع مییابند.

نقشهای یکپارچهساز در خارج از صنعت خدمات مالی نیز وجود دارند برای مثال خردهفروشی: The Body Shop و Nespresso سازمانهایی هستند که در زنجیره ارزش خردهفروشی با کانالهای توزیعی و برچسبزنی خود بهعنوان یکپارچه ساز مشغول به کار هستند.

.

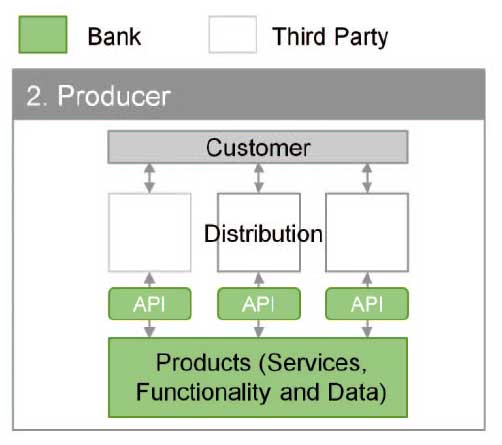

نقش ۲: تولیدکننده

در این نقش پیشنهاد به مشتری حداقل توسط دو تیم ارائه میشود. بانک خدمات را ایجاد میکند و طرف خارجی (برای مثال کانالهای سنتی یا فینتک) خدمات را به مشتریان معمول بانک عرضه میکند. بسیاری از مثالهای ذکر شده در جدول دو (بخش اول مقاله) به این دسته تعلق دارند. به یاد داشته باشید که نقش تولیدکننده برای محصولات و خطوط کسبوکاری خاصی کاربرد دارد و سایر دستههای محصول میتوانند از طریق مدل یکپارچه ساز یا توزیعکننده عرضه شوند.

وقتی سخن از شراکت در این راه به میان میآید، مالکیت مشتری میتوانند به مسائل چالشبرانگیزی برای طرفین درگیر تبدیل شود. این امر بخصوص در مورد فینتکها که بر مشتری نهایی متمرکزند صدق میکند. برخی از فینتکها را میتوان بهعنوان ارائهدهندگان IT نوین دید و بنابراین مالکیت مشتری با بانک باقی میماند. در این مورد بانکها بخشی از نقش تولیدکننده نیستند بلکه قسمتی از نقش توزیعکننده را به عهدهدارند (توضیح بیشتر در بخش آینده).

تدارکات «دسترسی به حساب» PSD2 در هنگام ایجاد سرویس باز و انتقال بانکها از نقش یکپارچه کننده به نقش تولیدکننده بخصوص با در نظر داشتن اطلاعات حساب و خدمات نوین پرداخت، نقش تولیدکننده را پررنگ میسازد. درحالیکه اکثر بانکهای بزرگتر در حال کار بر یک استراتژی همکاری فینتک هستند، برخی از بانکها تمایل کمتری به اتخاذ نقش تولیدکننده دارند. درآمد و نوآوری بیشتر در نگاه اول مجذوبکننده به نظر میرسد، اما ممکن است افزایش ریسکهای قانونی و تنظیمی را به همراه داشته باشند.

نقشهای تولیدکننده در فضای B2B هماکنون از طریق توزیع، بهواسطه APIهای خصوصی برای قابلیتهای کارکردی چون به اشتراک گذاشتن داده و آغاز پرداخت مجاز به ایجاد دسترسی هستند. یکپارچهسازی قابلیتهای کارکردی بانک با ERP و ارائهدهندگان نرمافزارهای حسابداری چون SAP، Magneto و اوراکل ازجمله مثالهای این مورد هستند.

امروزه آنچنانکه شواهدی از ضمانت بانکها درباره «تسریعکنندهها»، «پرورشدهندهها»، «پرتالهای توسعهدهنده» و «هکاتونها» در سراسر جهان نشان میدهند، نقش تولیدکننده بهطور فزایندهای در حال بررسی توسط بانکها است. بخش عظیمی از آن هنوز آزمایشی است چرا که «ایجاد سرویس باز» با چالشهای بسیاری درگیر است مخصوصاً زمانی که کسبوکار باید در حین تغییر یافتن به کار خود ادامه دهد. «روند اداره کسبوکار» با در نظر داشتن مسیر استراتژیک مناسب با سیستمهای پیشین، نقشهای قانونی کامل، سیلوهای بروکراتیک سازمانها، ریسک مکرر بالقوه و اغلب موقعیتهای داخلی مختلف سروکار دارد. تمامی این عناصر مخصوص بانک بوده و هنوز در فینتک اعمال نشدهاند.

بانکها معمولاً خدمات، قابلیتهای کارکردی و دادهها را به هر دو صورت مستقیم و با واسطه فراهم میآورند. این امر به این معنی است که بهطورمعمول عهدهدار نقشهای یکپارچه کننده و/یا تولیدکننده هستند. این احتمال که بانکها تنها به ایفای نقش توزیعکننده یا پلتفرم بپردازند (بدون اینکه بهطور همزمان در نقش یکپارچه ساز یا تولیدکننده باشند) امری بعید است چرا که این نقشها بر پایه نقش یکپارچه کننده و یا تولیدکننده شکل گرفتهاند. این موضوع در قسمت بعدی مقاله شرح داده خواهد شد.

.

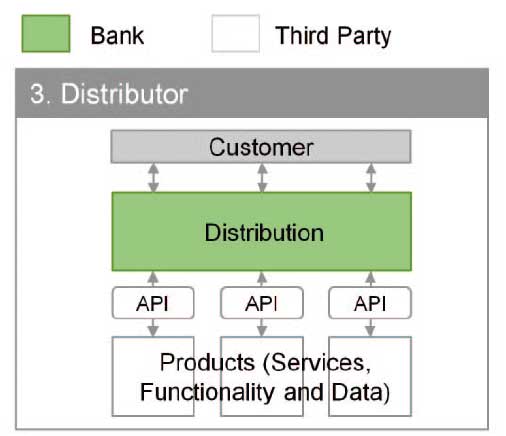

نقش ۳: توزیعکننده

استراتژیهای بانکداری باز همچنین میتوانند نقش ابزاری در «افزایش کانالهای توزیعی» موبایل و اینترنت بانکها داشته باشند این مسئله اساس ایجاد دسترسی دیجیتالی برای مشتری در طی ۱۵ سال گذشته بوده است:

- در سال ۲۰۱۵، ۴۷ درصد جمعیت اتحادیه اروپا بهصورت آنلاین به سایتهای بانکداری دسترسی داشتهاند، در این میان فنلاند با سهم ۸۶ درصد از این جمعیت پیشتاز بوده است.

- در سال ۲۰۱۳، ۵۱ میلیون مشتری موبایل بانک در اتحادیه اروپا وجود داشتند (۴۲ میلیون کاربر موبایل و ۱۹ میلیون کاربر تبلت). بر اساس پیشبینی و تخمینهای انجام شده این میزان در سال ۲۰۱۸ به ۲۱۴ میلیون خواهد رسید (۹۹ میلیون کاربر موبایل بانک و ۱۱۵ میلیون کاربر تبلت).

- در هلند یکسوم مشتریان ماندهحساب خود را یکبار در روز چک میکنند. این آمار بهطور متوسط در هر هفته ۳٫۵ برابر است.

با ایجاد سرویس باز در بانکها و سایر مؤسسات، ارائهدهندگان خدمات غیرمالی با اضافه کردن API باز به خدمات خود دسترسی پیدا میکنند، بانکها میتوانند بازار دیجیتال خود را وسعت بخشیده و به توزیع خدمات اشخاص ثالث دیگر بپردازند و درنتیجه نقش توزیعکننده را به خود بگیرند. در این نقش، یک بانک بهواسطه کانالهای توزیعی خود به توزیع محصولات دیگران میپردازد. این مورد مفهوم جدیدی را نمیرساند چرا که برای مثال بانکها قبلاً نیز به توزیع بودجه دیگر مؤسسات و یا خدمات پرداخت طرحهای کارتی میپرداختهاند. چالشهایی که این نقش با آن روبرو میگردند با در نظر داشتن مالکیت مشتری و برچسبزنی، مشابه نقش تولیدکننده هستند.

امروزه معمولاً فینتک (بخصوص PSPهای تجارت الکترونیک) در صنعت پرداخت نقش توزیعکننده را بازی میکند چرا که آنها خدمات ایجاد شده توسط بانکها (و سایر ارائهدهندگان خدمات پرداخت همچون PayPal، Klarna و Sofort) را مجدداً دستهبندی و توزیع میکنند. بااینوجود بانکها همچنین میتوانند طبق تدارکات PSD2 نقش خود بهعنوان توزیع دهنده را بسط داده و در هنگام ارائه انبوه حساب و خدمات نوین پرداخت حسابهای پرداختی حفظ شده در یک یا چند بانک یا فینتکها، خود به ارائهدهنده شخص ثالث تبدیل گردند.

.

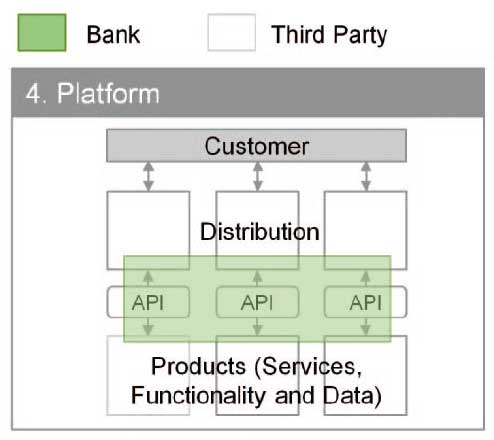

نقش ۴: پلتفرم

یک پلتفرم (بهعنوان یک مدل کسبوکاری) بهصورت واسطه عمل میکند و کسبوکار سایرین را تسهیل میبخشد. این امر اغلب بهعنوان کسبوکار peer-to-peer شناخته میشود. بانکها بهعنوان یک پلتفرم میتوانند قابلیتهای زیر را ارائه دهند: تطبیق طرفین، امنیت، شناخت مشتری خود (KYC) و غیره. لازم به ذکر است که معنی پلتفرم بهعنوان «یک مدل کسبوکاری از پلتفرمهای موجود در دنیایIT» متفاوت است وقتی یک پلتفرم به زیرساخت IT اشاره دارد، عموماً باید بانک را اداره کند.

وجود بانک بهعنوان پلتفرم (بانک Fidor آلمان از این جمله است) امر معمولی نیست. تعدادی از فعالان بازار فینتک، این مدل را بهعنوان یک نقطه آغاز در وامدهی (Lendify، Zopa)، بودجه دهی گروهی (Kickstarter، Ecocrowd) و نقشهای دلال اوراق بهادار (eToro، DeGiro) به کار گرفتهاند.

پلتفرمی که در زیر نمایش داده شده، نشان میدهد که بانک بهعنوان ارائهدهنده یا توزیعکننده عمل نمیکند بلکه بهعنوان تسهیل ارتباط طرفین ثالث و مشتریان آنها عمل میکند. Peer-to-peer یا کسبوکار پلتفرم بر ترازنامه بانک تأثیر نمیگذارد. باز هم لازم به ذکر است که ممکن است بانکها نقشهای مختلف را به خطوط مختلف کسبوکار اختصاص دهند و این شامل نقش پلتفرم نیز است.

در عصر دیجیتال و شبکه امروز، حوزه رقابتی بهطور روزافزون با پلتفرمها تعریف میشود که پتانسیل متغیری (برای مثال Uber، AirBnB، iTunes) در همراهی با شعار «پلتفرم بهتری بساز و جامعه را مجذوب کن، به امتیاز تعیینکنندهای دست خواهی یافت» دارد. پدیده پلتفرم هنوز در صنعت مالی درحالتوسعه است. با مشغول شدن اشخاص ثالث در تدارک خدمات بدون اینکه مالک واقعی سرمایههای بانک باشند، انتظار میرود اطلاعات شخصی و پرداخت بهواسطه تدارکات PSD2 یکپارچه گردند.

.

خلاصهای از چهار نقش عنوان شده

شکل زیر چهار نقش در زنجیره ارزش مالی را که در بالا شرح داده شد نشان میدهد.

پذیرش یک نقش جدید در زنجیره ارزش مالی متضمن چالشهایی است چرا که نیازمند تغییر در مدل عملیاتی و کسبوکاری است. معیار ارزیابی سطح تغییر استراتژیک شامل وفاداری مشتری، مقاصد بازار، کفایت هزینه، فرهنگ نوین، جذب کارفرما، تنظیم IT و کسبوکار، ابزار در دسترس برای سرمایهگذاری و تدارکات ممکن است.

این راهی است که همه بانکها در چند سال آینده با آن روبرو خواهند گشت و باید از آن بگذرند. حداقل درگیری در سرویس باز دسترسی به حساب (یک نقش محدود تولیدکننده) توسط PSD2 قطعی است، اما فینتک امروز و بوم نوآوری نیز با در نظر داشتن استراتژیهای کسبوکار برای مقاصد شراکت و تولید با شخص ثالث سؤالاتی را مطرح میکند.

ادامه دارد …

منبع: وبلاگ توسن بوم / www.abe-eba.eu