علی حاجیزاده مقدم / وفادار سازی مشتریان یکی از چالشهای بزرگ پیش روی بنگاههای اقتصادی است. با روند روزافزون رقابت در حوزهٔ بانکداری در ایران، این چالش به مسئلهٔ روز بانکهای خصوصی و دولتی کشور نیز بدل شده است و راهاندازی باشگاه مشتریان ازجمله اولویتهای بسیاری از بانکهاست. در این مقاله مرور مفاهیم و روشهای مورداستفاده در دنیا در این حوزه مرور میشود تا چشماندازی برای ایجاد برنامه وفادار سازی متفاوتی برای بانک فراهم گردد.

.

مشکلات و اشتباهات

برنامههایی که بسیار بر اهداف کوتاهمدت تمرکز دارند:

وفادار سازی مشتری فرآیندی بلندمدت است. ولی سازمانها دوست دارند نتایج کوتاهمدت و فصلی را بلافاصله ببینند. درنتیجه برنامههای وفادار سازی بهطرف استراتژیهای مبتنی بر تخفیف میروند که افزایش درآمدی کوتاهمدت به دنبال دارند، ولی افزایش اندکی در ارتباط و تعامل با مشتری ایجاد میکنند.

.

کاهش روزافزون ارزش درک شدهٔ برنامه وفادار سازی:

مشتریان توانمند شده، هرروز تقاضاهای بیشتری از کسبوکارها دارند. آنها امکان شخصیسازی بیشتری میخواهند و میخواهند خودشان مشخص کنند که چه زمانی، چطور و به چه شکلی با شرکت تعامل داشته باشند. امروزه برنامههای وفادار سازی مشتریان از ارتفاع این انتظارات بالا سقوط میکنند. مشتریان کمتری حس میکنند که برنامههای وفادار سازی اثری بر نحوهٔ خرید آنها دارند، یا پولی برایشان ذخیره میکنند، یا ارزشی واقعی به ایشان پیشنهاد میدهند.

.

برنامههای جاری وفادار سازی در آشفتگی گم میشوند:

ساختن یک برنامهٔ وفادار سازی متمایز در یک بازار شلوغ کار خیلی دشواری است. برنامههای شبیه به هم با ساختارها و امتیازات مشابه، چیزی بیشتر از یک «من هم همینطور» نیستند. این مشکل با زیادشدن برنامههای مشابه، بیشتر هم میشود (+).

مهمترین چیزی که باعث وفاداری مشتری میشود، رضایت او از خدمت اصلی است که دریافت کرده. برنامه وفادار سازی در بانک نمیتواند صرفاً برشمردن تعداد و مبلغ تراکنشهای کارتی تکیه کند. این مدلی است که برای خطوط هواپیمایی و خردهفروشیها طراحی شده، درحالیکه بانک کسبوکاری بسیار پیچیدهتر است. ارتباط مشتری با بانک عموماً ارتباطی بلندمدت است و نمیتوان تنها با شمردن تعداد تراکنشها یا تعداد وامهایی که دریافت کرده یا بهرههایی که پرداخت کرده آن را ارزیابی کرد[2].

.

اصول و بایدها

برای غلبه بر این مشکلات، برنامهٔ وفادار سازی باید سنگ بنای خود را بر استفاده از دادهکاوی و هوش تجاری در حوزهٔ مشتریان (Customer Intelligence) بگذارد. خود سیستم وفادار سازی منبع بسیار باارزشی از دادههای شخصی مشتریان را در اختیار بانک میگذارد که در کنار دادههای موجود در بانک، میتوانند ابزار تحلیلی بسیار کارآمدی برای ارزیابی و شناخت رفتار مشتریان و یافتن بهترین مشتریان باشند.

نکتهٔ بسیار مهم در طراحی برنامهٔ وفادار سازی، این است که باید توجه داشت ارزش درک شدهٔ یک خدمت، لزوماً برابر باارزش واقعی آن نیست؛ بنابراین با داشتن شناختی درست از دیدگاه مشتریان (بر پایه روشهای دادهکاوی)، میتوان خدماتی را در برنامهٔ وفادار سازی گنجاند که بدون داشتن هزینههای سنگین برای بانک، ارزش درک شدهٔ بسیار بالایی از دید مشتری داشته باشند. چیزی فراتر از کوپنهای تخفیف و جوایز نقدی. برنامهٔ وفادار سازی باید با شناختی درست از انگیزههای متفاوت درونی و روانی مشتریان، دامنهٔ وسیعتری از انگیزانندهها (مثلاً احترام، شناخته شدن و …) را در خود داشته باشد.

همچنین باید برنامهٔ وفادار سازی را بهعنوان یک برنامهٔ زنده و پویا در سازمان دید و مکانیزمهایی برای ارزیابی مرتب کارایی آن در نظر گرفت. برنامهٔ وفادار سازی نباید به شکل ایزوله و مجزا از سایر خدمات در نظر گرفته شود. بلکه باید نقش برنامهٔ وفادار سازی در رسیدن به اهداف کلی بانک مدنظر قرار گیرد و ارتباط ارگانیکی بین برنامهٔ وفادار سازی با کل سرویسها و محصولات و خدمات بانک وجود داشته باشد. بخصوص در نقاطی که ارتباط با مشتری برقرار میشود، مانند شعبه و مرکز تماس، باید ارتباط دوطرفهای با سیستم وفادار سازی برقرار باشد. چراکه اعتماد در ارتباط شکل میگیرد و اساس وفاداری نیز بر شکلگیری اعتماد است.

فراتر از این، میتوان برنامهٔ وفادار سازی را نهتنها در سطح بانک، بلکه در سطحی بالاتر، در میان سایر شرکتها و مؤسسات مرتبط و همسو یا دارای اشتراک منافع (مثلا بیمه، کارگزاری، شرکت پرداخت و حتی پذیرندگان طرف قرارداد آن) طراحی و اجرا کرد. بهاینترتیب ارتباط عمیقتر و گستردهتری با مشتری ایجاد میشود و فرصتهای بیشتری برای ارائهٔ خدمت وفادار کننده به وی فراهم میگردد.

گروههای اجتماعی (مانند کارکنان یک شرکت، دانشجویان یک دانشگاه، اعضای یک خانواده و مانند اینها) را هم میتوان بهعنوان یک کل در طراحی برنامهٔ وفادار سازی در نظر گرفت. در این حالت علاوه بر عملکرد و سابقهٔ هر فرد، بر مبنای عملکرد تجمیعی گروه هم میتوان امتیازهایی برای مشتریان در نظر گرفت.

برنامهٔ وفادار سازی باید رابطهای درازمدت با مشتری را در نظر داشته باشد؛ بنابراین باید به مدلی از امتیازدهی برسد که در آن طول مدت رابطه با مشتری باعث افزایش امتیاز باشد و رفتارهایی بیشترین امتیاز را داشته باشند که نشاندهندهٔ برنامهٔ مشتری برای داشتن رابطهای طولانی با بانک باشند. برنامههایی که مشتریان حریص و زودگذر را جذب میکنند، مزیت بلندمدتی برای بانک فراهم نخواهند ساخت.

از سوی دیگر با اجرای برنامهٔ وفادار سازی، این امکان فراهم میشود که بجای تبلیغات عمومی و گسترده (که میتواند منجر به جذب مشتریهای نامطلوب و هزینه زا شود)، با تبلیغات هدفمند و مستقیم، سرویسهای بانک را به مشتریان هدف معرفی کرد و از روشهای معرفی به دوستان بجای تبلیغات عمومی بهره برد.

.

نقشه راه و مدل بلوغ (+)

بر اساس مدل بلوغ ارائهشده توسط موسسه فورستر برای برنامههای وفادار سازی سازمانی، سه سطح بلوغ برای این برنامهها در نظر گرفته میشود. در این مدل پیشرفت برنامه در پنج محور اصلی سنجیده میشود: استراتژی، دادهها، هوش تجاری در حوزهٔ مشتریان، مدیریت پیشنهادات ارائهشده به مشتری و اندازهگیری. سطوح سهگانه در این مدل به شرح زیر هستند.

.

برنامهریزی پایه

در این مرحله تمرکز بر اجزای سازندهٔ برنامهٔ وفادار سازی است، مانند: شناسایی اهداف و طراحی فرآیندهای سازمانی موردنیاز. برای حرکت به سمت مرحلهٔ بعد در هر پنج محور بالا برنامهریزی میشود و اولویتها تعیین میشوند.

.

تکامل برنامه

در این مرحله اجرای برنامه شروع میشود. همچنین فرآیندها، چارچوب اندازهگیری و مدل تحلیلی شناخته میشوند. استفاده از روشهای آزمون و یادگیری (مانند مدل PDCA) در این مرحله بسیار ضروری است. با دریافت نتایج و بازخوردهای اولیه، میتوان معیارهایی برای موفقیت و شکست کار تعریف کرد و کار مدیریت و اندازهگیری را شروع نمود. بر اساس اصلاحاتی که در استراتژیها صورت میگیرد، ممکن است نیاز به توسعهٔ بیشتر در حوزهٔ تکنولوژی، شخصیسازی، یا ارتباط با شرکتهای پیمانکار بیرونی باشد.

.

یکپارچهسازی و اتوماسیون هوشمند

در این مرحله سازمان از تکنیکهای هوش تجاری برای ارزیابی برنامهٔ وفادار سازی استفاده میکند تا هم برنامه را بهبود دهند و هم بر استراتژی کسبوکار اثر بگذارد. استفاده از روشهای نوآورانه و دادههای بیرونی و ارتباطات لحظهای با سیستمهای دیگر در این مرحله برای افزایش اثرگذاری برنامه موردتوجه قرار میگیرد.

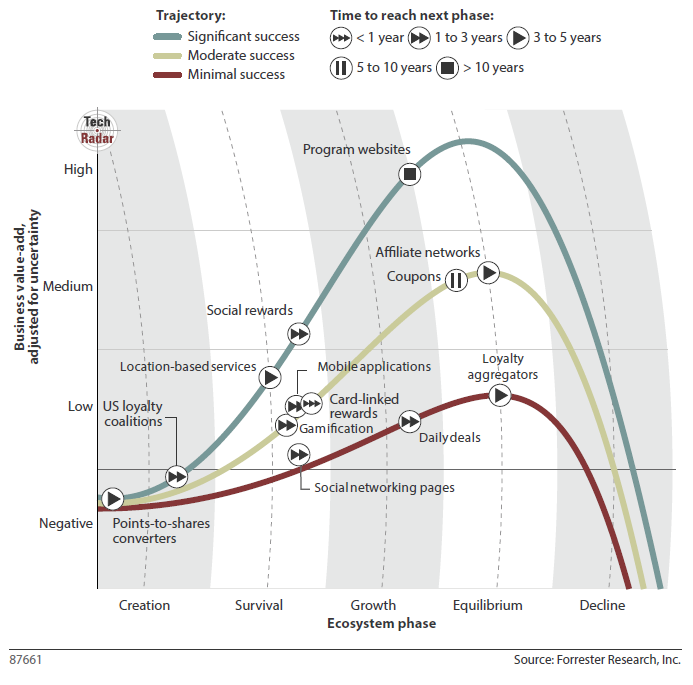

شکل زیر این سطوح را به همراه قدمهای کلیدی هر مرحله و سرمایهگذاریهای اصلی که باید در هر مرحله انجام شود به همراه زمان حرکت به مرحلهٔ بعد نشان میدهد.

.

روشها و ابزارها

شبکههای پیوستگی (Affiliate networks)

شبکههای پیوستگی از پذیرندگان برخط و فیزیکی تشکیل میشود که به اعضای باشگاه مشتریان امکان میدهد بیشتر امتیاز به دست آورند و مصرف کنند.

.

جوایز مرتبط با کارت (Card-linked rewards)

جوایز مرتبط با کارت، پیشنهادات یا تخفیفهایی هستند که بر اساس سوابق خریدهای مشتری، مستقیماً در کارت او شارژ میشوند و هنگامیکه مشتری کارت میکشد بهطور خودکار مصرف میشوند.

.

کوپنها

برگههای تخفیفی برای خرید محصولات و سرویسها.

.

پیشنهادات روزانه

پیشنهاداتی که به مشتری امکان میدهد محصولاتی (که معمولاً فاسدشدنی است) را با قیمت کمتری پیشخرید کنند.

.

بازی گونه کردن (Gamifcation)

بازی گونه کردن یعنی افزودن ساختار و دینامیسم بازیها در فعالیتهای دیگر، برای رسیدن به رفتار مطلوب. مواردی چون: چالش، پیشرفت، اکتشاف، تابلوی برندگان، مراحل مختلف، دستاوردها و غیره.

.

سرویسهای مبتنی بر مکان (Location-based services)

برنامههای کاربردی موبایلی هستند که به مشتری اجازه میدهند با استفاده از گوشیهایشان موقعیت خود را با استفاده از GPS گوشی ثبت کنند و بر مبنای آن از پیشنهادات و سرویسهای خاص آن مکان بهرهمند شوند.

.

گردآورندههای امتیازات (Loyalty aggregators)

وبسایتها یا برنامههای موبایلی هستند که اطلاعات امتیازات و پیشنهادات و فرصتهای مصرف امتیاز را از منابع و برنامههای متعدد وفادار سازی میگیرند و بهصورت یکپارچه (گاهی با یک واحد پولی مجازی) به مشتری عرضه میکنند (مانند points.com).

.

برنامههای موبایل

برنامه نصبشده روی گوشیهای هوشمند مشتریان برای ارائهٔ اطلاعات دربارهٔ شعب، چک کردن بالانس امتیازات مشتری، خرج کردن امتیازات و …

.

مبدل امتیاز به سهام (Points-to-shares converters)

برنامههایی که به مشتری اجازه میدهند امتیازات خود را به سهام موسسه در بورس تبدیل کنند (مانند loyaltyshares.com).

.

وبسایتهای باشگاه مشتریان

محلی که مشتریان در آن میتوانند اطلاعات مربوط به برنامه، امتیازات خود، راههای مصرف امتیازات و سایر عملیات مربوط به برنامهٔ وفادار سازی را انجام دهند.

.

صفحه در شبکههای اجتماعی

شامل ایجاد صفحهٔ مخصوص برنامه در شبکههای اجتماعی محبوب برای اطلاعرسانی در خصوص برنامه و گرفتن فیدبک از مشتریان است.

.

جوایز اجتماعی

در این حالت برنامههای اختصاصی توسعهیافته بر بستر شبکهٔ اجتماعی بخشی از خود برنامهٔ وفادار سازی هستند و روشهایی برای کسب امتیاز (بر مبنای روابط اجتماعی مشتریان با یکدیگر) و نیز صرف امتیازات به شکل اجتماعی فراهم میکنند، مانند کسب امتیاز با لایک کردن صفحهٔ بانک، معرفی محصولات از طریق به اشتراک گذاشتن آن با دوستان، معرفی دوستان، انتشار دستاوردهای مالی مشتری در بانک در شبکهٔ اجتماعی و مانند اینها.

.

ائتلافهای وفادار سازی

مجموعهای از چند برنامهٔ وفادار سازی (دارای زمینهای مختلف، مانند سفر، بقالی، سوخت، خدمات مالی، خردهفروشی) که توسط یک شرکت ثالت ارائه میشود. مثلاً یک کارت واحد به مشتری داده میشود که با آن میتواند هنگام استفاده از خدمات متفاوت دستههای فوق امتیاز کسب و در جاهای دیگر مصرف کند (مانند Aimia).

.

ارزیابی روشها و ابزارها

شکل زیر پیشبینی موسسه فورستر در خصوص میزان رشد و اقبال به هر یک از روشهای فوق را نشان میدهد.

در شکل فوق، دو طرح در مرحلهٔ آغازین هستند: مبدلهای امتیاز به سهام و ائتلافهای وفادار سازی. حضور در این بخش به این معنی است که ارزش افزایی این طرحها هنوز قطعی نیست و آنچنان شناختهشده و مورداستفاده نیستند.

مورد اول (مبدل امتیاز به سهام) نسبتاً جدید است و هنوز نتایج واقعی آن در ایجاد رابطهٔ وفاداری با مشتری ثابت نشده است. بر اساس این گزارش باید طی سه تا پنج سال آینده نمونههای بیشتری از آن انجام شود تا بتوان در مورد نتایج اظهارنظر کرد. هرچند به نظر میرسد راه خوبی برای ایجاد تمایز برنامهٔ وفادار سازی با سایر برنامهها باشد.

مورد دوم (ائتلافهای وفادار سازی) هرچند در سطح بینالمللی نمونههای موفقی دارد، در آمریکا هنوز در شروع کار است و به همین دلیل در این منطقه از نمودار قرار گرفته. این برنامهها میتوانند از یکسو، از دید مشتری، ارزش بیشتری برای عضویت در یک باشگاه مشتریان فراهم کنند (راههای بیشتری برای افزایش امتیاز و مصرف کردن امتیاز) و از سوی دیگر، از دید سازمانها، به این روش هزینههای عملیاتی باشگاه کاهش مییابد، امکان به اشتراکگذاری اطلاعات فراهم میشود و دسترسی به مشتریان جدیدی فراهم میگردد.

در این ارزیابی شش طرح در مرحلهٔ بقا هستند. این طرحها شامل مواردی هستند که در بازار در دسترساند و سازگاری خوبی پیدا کردهاند و رقابت در بازار حول آنها زیاد است.

نخستین مورد از این دسته جوایز مرتبط با کارت است. این جوایز مستقیماً در کارت بانکی (یا کارت خاص وفادار سازی) مشتری شارژ میشوند و در نقطهٔ فروش (POS) از آن کسر میشوند. این کارتها باعث افزایش تراکنشها برای فروشنده و افزایش استفاده از کارت برای بانک میشوند؛ مانند سایر روشهای مبتنی بر تخفیف، این روش مبتنی بر وفاداری تراکنشی (و نه وفاداری عاطفی) است و رابطهٔ بلندمدتی با مشتری برقرار نمیکند. ولی به دلیل اینکه بر دادههای تراکنشهای قبلی مشتری برای شخصیسازی جوایز او تکیه میکنند، شانس بیشتری برای هدایت مشتری به سمت رفتارهای موردنظر دارند. یکی از دشواریهای پیش روی این دسته از سیستمها، مسئله یکپارچهسازی با زیرساخت شبکهٔ پرداخت و پایانههای فروش است که عموماً سیستمهایی قدیمی هستند و از اتصالپذیری و انعطافپذیری بالایی برخوردار نیستند.

بازی گونه کردن این روزها یکی از کلمات محبوب و مورداستفادهٔ بازاریابهاست. با استفاده از ساختار و مکانیسمهای مورداستفاده در بازیها، میتوان مشتریان را برانگیخت که رفتارهای موردنظر را در کانالهای مختلف بروز دهند. این تنها به معنی استفاده از نشانهای افتخار، واحدهای پول مجازی و تابلوی اعلام برندگان روی وبسایت نیست. بلکه هدف این است که با استفاده از دانش مشتری، در او انگیزهای ایجاد شود که فراتر از تراکنشها با سیستم درگیر شود. این زمینهای است که در حال گسترش است و با افزایش شناخت مؤسسات نسبت به آن، گونهگونی آن گسترش مییابد.

سرویسهای مبتنی بر مکان میتوانند بخشی از فاصلهای را که بین انتظارات مشتریان امروزی و قابلیتهای سیستمها وجود دارد پر کند. بهاینترتیب (با افزودن پارامتر مکان) سطح بالاتری از شخصیسازی برای پیشنهادات قابلارائه به مشتری به دست میآید. این دسته از سرویسها هنوز دچار محدودیتهای تکنولوژیک و فنی هستند و تکنولوژیهای زیرساختی مرتبط (مانند NFC) هنوز در دست توسعهاند. بااینحال بازیگران بزرگی چون آمریکن اکسپرس در حال تجربه کردن آن هستند.

با رشد روزافزون همهگیری گوشیهای هوشمند (که بر اساس پیشبینی فورستر تا پایان سال 2016 بالغبر 77 درصد از کل گوشیهای موبایل در ایالاتمتحده را شامل خواهد شد)، اهمیت داشتن استراتژی روشن در خصوص برنامههای موبایل برای برنامهریزان و فروشندگان در بازار وفادار سازی افزایش مییابد. باید در خصوص اینکه چه قابلیتهایی باید در برنامهٔ موبایل در نظر گرفته شود تصمیمگیری شود و درباره یکپارچگی و تقسیمکار بین وبسایت و نرمافزار موبایل اندیشه شود.

صفحات شبکههای اجتماعی فرصتی برای به اشتراک گذاشتن اطلاعات دربارهٔ برنامهٔ وفادار سازی و جذب کاربران به شرکت در آن هستند. کاربران مخاطب (که به عضویت صفحهٔ مربوطه در آمدهاند) از این طریق آگاهی و اطلاعات کسب میکنند. در این حالت از شبکهٔ اجتماعی تنها برای اطلاعرسانی استفاده شده و از ظرفیتهای شبکه برای تولید ارزشافزوده بهرهای برده نمیشود.

مدل دیگر استفاده از شبکههای اجتماعی، جوایز اجتماعی هستند که در آن ارتباط بین هویت مشتری در برنامهٔ وفادار سازی و اکانت وی در شبکهٔ اجتماعی برقرار میشود و مشتریان از طریق فعالیتهایشان در شبکهٔ اجتماعی، از امتیاز و تخفیفهای بیشتری بهرهمند میشوند. بیشتر سازمانها هنوز در فاز آزمودن و یادگیری در این خصوص هستند و اغلب تنها به جمعآوری اطلاعات اجتماعی مشتریان بسنده میکنند.

دو ابزار نیز در مرحلهٔ رشد هستند. در این مرحله ابزارها به سطحی از پذیرش و تنوع و انعطافپذیری رسیدهاند که ضامن رشد آنهاست. استفادهٔ مشتریان از این ابزارها (در بازار آمریکا) نیز بهقدری است که تقریباً به مرحلهٔ جرم بحرانی رسیدهاند.

استفاده از کوپنها یکی از روشهای بسیار پرکاربرد در برنامههای وفادار سازی است. این ابزار در برخی موارد بهعنوان روش اصلی ارائهٔ ارزش به مشتری استفاده میشوند و در موارد دیگری برای هدایت خرید و همفروشی (Cross-sell). کوپنها ابزاری برای ایجاد ارزش کوتاهمدت نزد گروههای خاصی از مشتریان هستند و در این حوزه بسیار خوب عمل میکنند.

پیشنهادات روزانه بهتدریج اقبالشان را در بین برنامههای وفادار سازی از دست میدهند. چراکه غالباً بدون شناخت درست از مشتری و بیهدف منتشر میشوند و درنتیجه تا حدی در جهت خلاف وفادار سازی عمل میکنند. شرط موفقیت این ابزار در وفادار سازی این است که با دادههای قبلی از مشتری ترکیب شود و پیشنهادات ارائهشده هوشمند و هدفمند باشند.

سه ابزار نیز در مرحلهٔ آرامش یا تعادل (Equilibrium) هستند. منافع و محدودیتهای این ابزارها (در بازار آمریکا) بهخوبی شناختهشده هستند و زیستبوم آنها گسترده است.

گردآورندههای امتیازات در شرایطی که هر فرد آمریکایی عضو چندین برنامهٔ وفادار سازی (عمدتاً مربوط به مسافرت و اقامت) بود، مورد اقبال قرار گرفت. چراکه به مشتریان کمک میکرد پیشنهادات و امتیازاتشان را در برنامههای مختلف به شکل یکجا مدیریت کنند و برای صاحبان برنامههای وفادار سازی هم ازاینجهت مزیت داشت که فرصتهای بیشتری برای خرج کردن امتیازاتی که به مشتریانشان داده بودند فراهم میساخت. ولی با پیشرفت و تغییر جهت برنامههای وفادار سازی از ارائهٔ پیشنهادات کوتاهمدت بهسوی بهبود تجربهٔ کاربر و ارتباط عاطفی با وی، این روش کارایی خود را از دست میدهد.

شبکههای پیوستگی روشی ارزان برای گسترش روشهای خرج کردن امتیاز هستند و بهعنوان شبکههای فروشندگان یا مراکز خرید هم شناخته میشوند. کاربرد این ابزار به شکل فوق معمولاً برای پیشنهاداتی است که به طبقات متوسط و پایین اجتماعی ارائه میشوند. به گزارش فورستر، در سالهای اخیر بازیگران بزرگی به سمت ایجاد مدلهای جدیدی از پیوستگی برای برانگیختن و حفظ شبکهٔ فروشندگان همکار خود روی آوردهاند، بخصوص توجه به فروشندگان محتوای دیجیتال در این خصوص بیشتر شده است. به نظر نمیرسد در آیندهٔ نزدیک این ابزار وارد مرحلهٔ بعد (زوال و انحطاط) شود.

وبسایتها هم تقریباً همیشه بخشی از هر برنامهٔ وفادار سازی هستند و نقش نقطهٔ مرکزی برای تجمیع اطلاعات و فعالیتهای مشتریان در برنامهٔ وفادار سازی را به عهده دارند. مشتریان در وبسایت اطلاعات شخصی و ترجیحاتشان را بهروز میکنند؛ از وضعیت امتیازات و رتبهٔ خود مطلع میشوند، روشهای خرج کردن امتیاز و پاداشها را مییابند و حتی امکان دریافت برخی خدمات به شکل برخط (یا به شکل محتوای دیجیتال) را پیدا میکنند.

در حال حاضر فناوریها و ابزارهای وفادار سازی هنوز به مرحلهٔ زوال و انحطاط (Decline) نرسیدهاند. عواملی مانند قوانین جدید، اختلال تکنولوژیک، یا تغییر در زیستبوم کسبوکار میتوانند باعث رفتن یک ابزار به این مرحله گردند. با توجه به رشد روزافزون تعداد برنامههای وفادار سازی و افزایش میزان تقاضای مشتریان قدرتیافته برای دریافت خدماتی شخصیسازیشدهتر، کسبوکارها به دنبال یافتن راههایی جدید برای جذب و برانگیختن اعضای برنامههای وفادار سازی خود هستند؛ بنابراین هنوز این بازاری بیثبات و در حال تغییر است و ازاینرو فورستر هیچ ابزاری را در مرحلهٔ زوال در نظر نگرفته است.