پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

حال صنعت چطور است؟

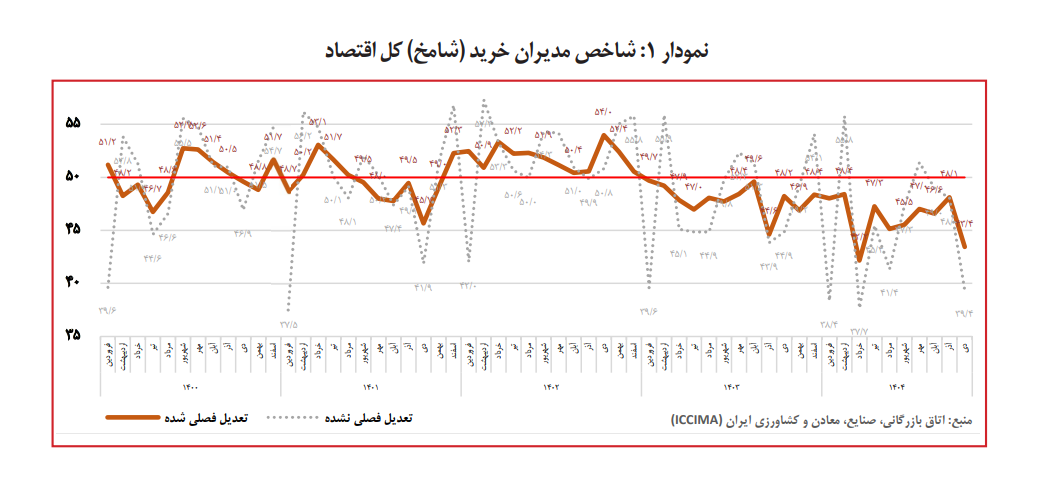

شاخص مدیران خرید بخش صنعت در دیماه با ثبت عدد ۴۳ به کمترین سطح هفتماهه ۱۴۰۴ رسید. این شاخص از گزارش شامخ نشان میدهد که رکود از تولید و فروش فراتر رفته و اقتصاد ایران به مرحله عمیقتری از رکود تورمی وارد شده است

شاخص مدیران خرید بخش صنعت در دیماه ۱۴۰۴ با ثبت عدد ۴۳، به کمترین سطح هفتماهه خود رسید؛ سطحی که آخرینبار در خردادماه و همزمان با شوک ناشی از جنگ ۱۲روزه تجربه شده بود. افت شامخ دیماه نهتنها ادامه روند نزولی ماههای گذشته است، بلکه از تشدید رکودی خبر میدهد که حالا از سطح تولید و فروش عبور کرده و به انتظارات و تصمیمهای نیروی انسانی در بنگاهها رسیده است. روندی که نگرانی از تعطیلی یا کوچکسازی گسترده واحدهای صنعتی را پررنگتر از قبل کرده است.

مقایسه روند ماهانه شامخ صنعت نشان میدهد که وضعیت بخش تولید در سه ماه اخیر بهصورت پیوسته رو به وخامت گذاشته است. این شاخص در آبانماه عدد ۴۶.۶، در آذرماه ۴۷.۵ و در دیماه ۴۳ را ثبت کرده است. افت تند دیماه، بهویژه پس از ثبات نسبی آذر، نشان میدهد که شوکهای سمت هزینه و تقاضا همزمان بر بنگاهها فشار وارد کردهاند و فضای رکودی وارد مرحله عمیقتری شده است.

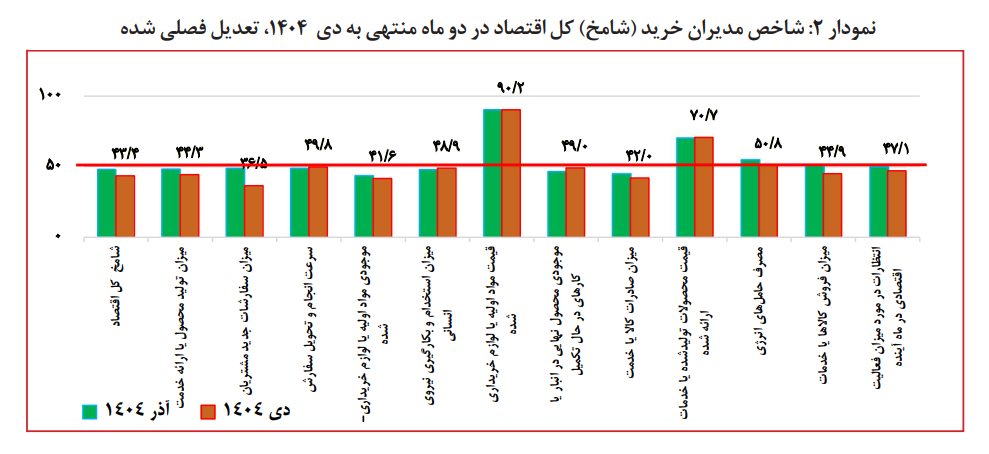

بر اساس دادههای حاصل از نظرسنجی میدانی از مدیران خرید بنگاههای صنعتی، شاخص مدیران خرید بخش صنایع کارخانهای و تولیدی کشور (تعدیلشده) در دیماه، دومین مقدار کم خود از فروردین ۱۳۹۹ و پس از شوک ناشی از همهگیری کرونا را ثبت کرده است. این وضعیت، بیش از آنکه یک رکود مقطعی تلقی شود، نشانهای از تداوم اختلالهای ساختاری در محیط کسبوکار صنعت است؛ اختلالهایی که از ناپایداری سیاستهای ارزی و تجاری تا محدودیتهای زیرساختی و کاهش تقاضای مؤثر را در بر میگیرد. سرعت انجام و تحویل سفارش که حتی در ماههای رکودی معمولا بالای مرز خنثی قرار میگرفت، در دیماه رقم ۴۸.۳ را ثبت کرد؛ این امر نشانه کند شدن فرآیندهای عملیاتی است.

رکود فراگیر در اغلب صنایع

بررسی وضعیت زیربخشهای صنعتی نشان میدهد که رکود دیماه محدود به یک یا چند صنعت خاص نبوده و ماهیتی فراگیر داشته است. در این ماه، تنها صنایع چوب، کاغذ و مبلمان و صنایع کانیهای غیرفلزی توانستهاند شاخصی بالاتر از مرز خنثی ۵۰ ثبت کنند. سایر صنایع، از جمله صنایع غذایی، پوشاک و چرم، لاستیک و پلاستیک، فلزات اساسی، ماشینآلات، لوازم خانگی و وسایل نقلیه، همگی در محدوده رکودی قرار گرفتهاند.

نکته قابلتوجه، ورود برخی صنایع برخوردار از حمایتهای دولتی و بازارهای نسبتاً انحصاری به محدوده رکودی است. صنایعی که در دورههای قبل نقش ضربهگیر رکود را ایفا میکردند، حالا خود با کاهش تولید، افت سفارش و محدودیت نقدینگی مواجه شدهاند. این موضوع نشان میدهد که عمق رکود به حدی رسیده که حتی مزیتهای نهادی و حمایتی نیز نتوانستهاند مانع افت شاخصها شوند.

افت تقاضا؛ موتور خاموش تولید

در میان مؤلفههای اصلی شامخ، «میزان سفارشات جدید مشتریان» نامطلوبترین وضعیت را در دیماه تجربه کرده است. این شاخص با ثبت عددی بهمراتب پایینتر از مرز خنثی، از کاهش محسوس تقاضای واقعی در بازار داخلی و تداوم محدودیتهای صادراتی حکایت دارد. کاهش سفارشات جدید، بهعنوان موتور محرک تولید، مستقیماً توان برنامهریزی بنگاهها را تضعیف کرده و افق تصمیمگیری آنها را کوتاهمدت و تدافعی کرده است.

افت تقاضا در شرایطی رخ داده که قدرت خرید خانوارها بهشدت کاهش یافته و تورم بالا، مصرف را سرکوب کرده است. از سوی دیگر، مشکلات مربوط به صادرات، از جمله ناپایداری سیاستهای ارزی، تعهدات ارزی و اختلالهای ناشی از محدودیتهای ارتباطی و اینترنت، مسیر فروش خارجی بنگاهها را نیز ناهموار کرده است. نتیجه این وضعیت، کاهش جریان نقدی و افزایش فشار بر سرمایه در گردش شرکتهاست.

بحران نقدینگی و زنجیره تأمین

شاخص موجودی مواد اولیه خریداریشده در دیماه همچنان در محدوده رکودی قرار دارد. کمبود مواد اولیه، جهش نرخ ارز و انحصاری بودن تأمین برخی نهادهها، زنجیره تأمین بنگاههای صنعتی را تحت فشار جدی قرار داده است. بسیاری از شرکتها با وجود نیاز به مواد اولیه، به دلیل کمبود نقدینگی یا عدم قطعیت در قیمتها، از خرید بهموقع نهادهها ناتوان بودهاند.

افزایش شدید قیمت مواد اولیه با کمی تأخیر بر قیمت محصولات نهایی اثر گذاشته و یکی از عوامل اصلی تشدید رکود محسوب میشود. شاخص قیمت خرید مواد اولیه در دیماه در بالاترین سطح چند سال اخیر قرار گرفته و این فشار هزینهای، حاشیه سود بنگاهها را به حداقل رسانده است. تولیدکنندگان برای پوشش بخشی از هزینههای بالای تولید، قیمت فروش محصولات خود را افزایش دادهاند؛ بهطوری که قیمت محصولات تولیدشده در بالاترین سطح خود از ابتدای اجرای طرح شاخص مدیران خرید (مهر ۱۳۹۷) تاکنون قرار گرفته است. همزمان، آخرین گزارش مرکز آمار ایران نیز افزایش بیسابقه شاخص قیمت مصرفکننده را تأیید میکند؛ این شاخص در دیماه ۱۴۰۴ به رقم ۴۶۹.۴ رسیده که نسبت به ماه قبل ۷.۹ درصد رشد داشته است. این افزایش قیمتها هرچند برای بقای کوتاهمدت بنگاهها ضروری است، اما خود میتواند تقاضا را تضعیف کرده و رکود را عمیقتر کند.

کاهش تولید و کندی عملیات

شاخص مقدار تولید محصولات در دیماه به یکی از کمترین سطوح چندماهه خود رسیده است. کاهش تولید، نهفقط نتیجه افت تقاضا، بلکه حاصل همزمان کمبود مواد اولیه، نوسانات نرخ ارز و مشکلات نقدینگی است. بسیاری از واحدهای تولیدی با ظرفیتهای پایینتر از حد معمول فعالیت میکنند و برخی نیز ناچار به توقف موقت خطوط تولید شدهاند.

همزمان، شاخص سرعت انجام و تحویل سفارش نیز کاهش یافته و به زیر مرز خنثی رسیده است. کند شدن فرآیندهای عملیاتی، نشاندهنده اختلال در لجستیک، تأمین نهادهها و هماهنگی زنجیره تولید است؛ اختلالی که حتی در دورههای رکودی گذشته نیز کمتر مشاهده شده بود.

رکود چگونه نیروی انسانی صنعت را قربانی کرده است؟

یکی از نگرانکنندهترین نشانههای رکود دیماه، وضعیت شاخص میزان استخدام و بهکارگیری نیروی انسانی است. این شاخص در دیماه با ثبت رقم ۴۷.۳ کمترین مقدار سهماهه خود را تجربه کرده و برای هشتمین ماه متوالی پایینتر از محدوده خنثی ۵۰ قرار دارد. علاوه بر این، روند نزولی این شاخص برای پانزدهمین ماه متوالی ادامه یافته است؛ روندی که از آبانماه ۱۴۰۳ آغاز شده و نشانهای روشن از فشار مستمر بر بازار کار صنعتی و احتمال کاهش نیروهای انسانی در ماههای آینده به شمار میرود.

در شرایطی که بنگاهها با جهش هزینهها، تقاضای ضعیف و کمبود شدید نقدینگی مواجه هستند، تعدیل نیروی انسانی به یکی از ابزارهای اصلی کاهش هزینه تبدیل شده است. بسیاری از شرکتها نهتنها از جذب نیروی جدید خودداری کردهاند، بلکه برای حفظ بقا و کاهش فشار مالی، ناچار به کوچکسازی شدهاند. با توجه به تداوم نااطمینانیهای اقتصادی، نوسانات نرخ ارز و محدودیت منابع مالی، پیشبینی میشود این روند در ماههای آینده نیز ادامه یافته و فشار بیشتری بر بازار کار بخش صنعت وارد کند.

بدبینی کمسابقه نسبت به آینده

مولفه «انتظارات تولید در ماه آینده» در دیماه با ثبت عدد ۴۱، کمترین مقدار خود در ۸۸ دوره اجرای طرح شامخ را تجربه کرده است. این سطح از بدبینی حتی در زمان جنگ و اوج بحران کرونا مشاهده نشده بود و نشان میدهد که فعالان صنعتی نسبت به آینده تولید بهشدت بدبین هستند و پیشبینی میکنند شرایط کسبوکار در ماههای پیشرو دشوارتر شود. افت این شاخص، کاهش تمایل بنگاهها به سرمایهگذاری، توسعه ظرفیت و حتی تداوم فعالیت در شکل فعلی را برجسته میکند.

کاهش اعتماد فعالان اقتصادی به آینده، یکی از پیامدهای مستقیم بیثباتی در سیاستگذاری، نوسانات شدید نرخ ارز و نبود چشمانداز روشن از شرایط اقتصاد کلان است. در چنین فضایی، تصمیمهای بنگاهها بیش از آنکه معطوف به رشد باشد، بر بقا و کاهش ریسک متمرکز شده است.

شامخ؛ دماسنج معتبر اقتصاد

شاخص مدیران خرید (PMI) که در ایران با نام شامخ شناخته میشود، یکی از معتبرترین شاخصهای سنجش وضعیت کسبوکار است و در بیش از ۴۰ کشور دنیا محاسبه و منتشر میشود. این شاخص بر اساس نظرسنجی از مدیران خرید بنگاههای بخش خصوصی تهیه شده و تصویری سریع و بهروز از روند تولید، فروش و فعالیتهای اقتصادی ارائه میدهد.

در طرح شامخ، پاسخدهندگان به ۱۲ پرسش کلیدی در قالب سه گزینه «بهتر شده»، «بدون تغییر» و «بدتر شده» پاسخ میدهند. حاصل این پاسخها، عددی بین صفر تا ۱۰۰ است که عدد ۵۰ بهعنوان مرز خنثی در نظر گرفته میشود. پایینتر بودن شاخص از ۵۰ به معنای بدتر شدن شرایط نسبت به ماه قبل و بالاتر بودن آن نشاندهنده بهبود وضعیت است.

در محاسبه شاخص مدیران خرید، مجموعهای از مؤلفههای مرتبط با تولید و فعالیت بنگاهها مورد بررسی قرار میگیرد. این مؤلفهها شامل مقدار تولید محصولات بهعنوان یکی از پرسشهای اصلی با ضریب ۲۵ درصد، میزان سفارشات جدید مشتریان با ضریب ۳۰ درصد و سرعت انجام و تحویل سفارشها با ضریب ۱۵ درصد است. همچنین وضعیت موجودی مواد اولیه با ضریب ۱۰ درصد و میزان استخدام و بهکارگیری نیروی انسانی با ضریب ۲۰ درصد، از دیگر پرسشهای اصلی این شاخص به شمار میروند. در کنار این موارد، شاخص شامخ متغیرهایی مانند قیمت خرید مواد اولیه، موجودی محصول نهایی در انبار، میزان صادرات کالا، قیمت محصولات تولیدشده، مصرف حاملهای انرژی، میزان فروش محصولات و انتظارات تولید در ماه آینده را نیز در بر میگیرد تا تصویری جامع از وضعیت و چشمانداز فعالیتهای صنعتی ارائه دهد.

ورود به دورهای دشوارتر

مجموع دادههای شامخ دیماه ۱۴۰۴ تصویری روشن از ورود اقتصاد ایران به مرحله عمیقتری از رکود تورمی ارائه میدهد. کاهش همزمان تولید، سفارشات جدید، اشتغال و موجودی مواد اولیه، در کنار افزایش شدید هزینهها و قیمتها، نشان میدهد که فشارها ماهیتی ساختاری یافتهاند. از طرفی مطالعات تطبیقی نشان میدهد که روند شامخ بخش صنعت، همبستگی بالایی با رشد ارزش افزوده این بخش در آمارهای رسمی دارد. از این رو، افت شدید شامخ در دیماه را میتوان نشانهای معتبر از تشدید رکود در بخش واقعی اقتصاد دانست.

در چنین شرایطی، ایجاد ثبات در بازار ارز، بهبود دسترسی بنگاهها به منابع مالی، کاهش نااطمینانیهای سیاستی و بازسازی اعتماد فعالان اقتصادی، پیشنیاز عبور از این وضعیت است. بدون این اقدامات، خطر تعطیلی بنگاهها، کاهش ظرفیت تولید و تشدید بیکاری در ماههای آینده بیش از پیش افزایش خواهد یافت.