پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

هدف اصلی از اولین بانکها در معابد بابل تا ظهور بانکهای مشارکتی و پسانداز در قرون ۱۸ و ۱۹ میلادی افزایش دسترسی عموم مردم به خدمات مالی بوده است؛ با انقلاب دیجیتال و گسترش اینترنت مانعهای فیزیکی برای دسترسی به خدمات مالی از میان برداشته شده و تحولات بانکداری بهویژه توسعه فراگیری مالی، عاملی کلیدی در ارتقای سطح زندگی افراد و دسترسی به خدمات مالی است. فراگیری مالی به میزان دسترسی و استفاده خانوارها و بنگاهها از خدمات مالی که شامل خدمات مختلفی مانند پرداخت، پسانداز، اعتبار، وام، خرید سهام و خدمات بیمه گفته میشود. نخستین گام در فراگیری مالی، دسترسی به حساب بانکی است که به افراد امکان انجام تراکنشهای مالی را میدهد. پس از آن، دسترسی به اعتبار برای تحقق کامل فراگیری مالی ضروری است.

پژوهش فراگیری مالی شرکت داتین بهتفصیل توضیح میدهد که استفاده از خدمات مالی باید با نیازهای افراد تطابق و از نظر اقتصادی مقرونبهصرفه باشد. همچنین، دسترسی به خدمات مالی برای فراگیری کافی نیست و استفاده از این خدمات نیز باید فراهم باشد. عدم نیاز، عدم اعتماد به نهادهای مالی، موانع فرهنگی یا مذهبی و مشکلات اقتصادی از دلایل عدم استفاده از خدمات مالی هستند. در این گزارش آمده است که گروه هدف فراگیری مالی افرادی هستند که به دلایلی از جمله وضعیت اقتصادی یا طراحی نامناسب محصولات مالی امکان استفاده از خدمات مالی را ندارند و این عدم فراگیری، بهعنوان عدم دسترسی غیرارادی محسوب میشود.

آثار فراگیری مالی بر رفاه و بهبود وضعیت اقتصادی

دسترسی به ابزارهای مالی مانند بیمه و اعتبار میتواند در مواجهه با شوکهای اقتصادی مانند از دست دادن شغل یا بیماری، رفاه و سطح مصرف افراد را حفظ کند. دسترسی به حسابهای بانکی این امکان مدیریت منابع مالی بهصورت امن و منظم را برای افراد فراهم میکند؛ درحالیکه نبود این خدمات، افراد را به استفاده از روشهای غیررسمی و ناامن مجبور میکنند. در این گزارش با بررسی نمونههای مختلف در کشورهای گوناگون بیان شده است که تأثیر مثبت فراگیری مالی برای همه کشورها یکسان نیست و بستگی به شرایط نظام مالی هر کشور و گروههای هدف دارد.

در ادامه گزارش با اشاره به اهمیت ابزارهای مالی مختلف برای گروههای کمدرآمد توضیح میدهد که در برخی موارد، ابزار پسانداز نسبت به اعتبار میتواند برای این افراد مفیدتر باشد، زیرا ممکن است دسترسی به وام باعث بدهیهای سنگین شود. مطالعهای در شیلی نشان میدهد که افتتاح حساب پسانداز به کاهش وابستگی به بدهی و بهبود توانمندی مالی کمک میکند.

زیرساختهای دیجیتال در توسعه ابزارهای مالی مانند کیف پول الکترونیکی مؤثر است و در مناطقی بدون شعبه بانکی باعث تسهیل انتقال پول و کاهش هزینهها و ریسکهای مرتبط شده است. برای مثال در کشور کنیا، ابزار پرداخت PESA-M باعث شد تا ۷۰ درصد از جمعیت به روشهای پرداخت دسترسی پیدا کنند. این اقدام نهتنها هزینههای مبادله را کاهش داد، بلکه در مواجهه با شوکهای اقتصادی مصرف را ثابت نگه داشت.

همچنین، اعتبار خرد بهعنوان یکی از ابزارهای مهم در کاهش فقر و توسعه کارآفرینی معرفی شده است. در بنگلادش، بانک گرامین با اعطای وام خرد شهرت جهانی پیدا کرد، اما تجربههای منفی از جمله مشکلات بدهی و خودکشیها، نگرش منفی نسبت به این نهادها ایجاد کرده است. آزمایشی در هند نشان داد که دسترسی به اعتبار خرد مصرف افراد را تغییر نمیدهد، اما ترکیب مصرف را به سمت کالاهای بادوام سوق میدهد. همچنین، اعتبار خرد تأثیری در افزایش کارآفرینی نداشت، مگر اینکه فرد قبلاً کسبوکار داشته باشد.

معیارهای اندازهگیری فراگیری مالی

پس از بحران ۲۰۰۸، فراگیری مالی به یک اولویت برای سیاستگذاران تبدیل شد. از سال ۲۰۰۷، نهادهای مختلف، از جمله واحد تحلیل اکونومیست به اندازهگیری فراگیری مالی پرداختهاند. برای ارزیابی فراگیری مالی، گروه ۲۰G در سال ۲۰۱۱ کارگروهی برای تعیین شاخصهای آن تشکیل داد و این شاخصها در سالهای بعد بهروزرسانی شد.

سه شاخص اصلی برای اندازهگیری فراگیری مالی شامل «دسترسی به خدمات مالی»، «بهکارگیری خدمات مالی» و «کیفیت و نحوه ارائه خدمات مالی» هستند که از طریق پروژههایی مانند «مشارکت جهانی برای فراگیری مالی» اندازهگیری میشوند. این شاخصها ابعاد مختلف فراگیری مالی را ارزیابی کرده و اثربخشی خدمات مالی را در سطح بنگاه و خانوار اندازهگیری میکنند. هر شاخص برای افراد بالغ، کاربردهای شرکتی، شاخصهای دسترسی و شاخصهای کیفی به زیرشاخصهایی تقسیم میشود که ارزیابی را عمق میدهد.

یکی از نهادهایی که بیشترین پوشش را از منظر تعداد کشور برای اندازهگیری فراگیری مالی دارد، بانک جهانی است. ۱۲۸ هزار نفر در ۱۲۳ کشور که ۹۰ درصد جمعیت جهان را شامل میشوند، هر ساله به این نهاد پاسخ میدهند.

بر اساس آخرین گزارش تهیه شده بانک جهانی، هزار و پنج نفر از گروه درآمد متوسط روبهبالا در ایران در نظرسنجی شرکت کردهاند. این نهاد شاخصهای فراگیری مالی را در دو سطح دسترسی مالی و استفاده از خدمات مالی شامل پسانداز، قرض گرفتن و پرداختهای دیجیتال در کشورهای مختلف دنیا مورد بررسی و ارزیابی قرار میدهد. بررسی وضعیت ایران نشان میدهد که شاخصهای دسترسی و بهکارگیری خدمات مالی در سطح فردی وضعیت مطلوبی دارند، اما چالشهایی در شاخصهای کیفی مانند سواد مالی، موانع استفاده و حمایت از مصرفکنندگان وجود دارد.

۹۰ درصد از ایرانیها دارای حساب بانکی هستند

بر اساس گزارشها، در سال ۲۰۲۱، ۷۶ درصد از افراد بالغ در سطح جهانی مالک حساب در بانک یا نهاد مالی بودند. این میزان از دسترسی به حساب نسبت به دهه گذشته رشد قابلتوجهی داشته و از ۵۱ درصد به ۷۶ درصد رسیده است.

در ایران، حدود ۹۰ درصد از افراد بالغ مالک حساب هستند که این درصد مشابه کشورهای اروپای غربی، آمریکا و کاناداست. بنابراین، مسئله مالکیت حساب در ایران مشکلی برای فراگیری مالی به شمار نمیآید. از این ۹۰ درصد، ۸۵ درصد زنان و ۸۷ درصد افراد با درآمد پایین عمدتاً به دلیل دریافت یارانههای دولت مالک حساب هستند. بنابراین دو گروهی که در بسیاری از کشورها با چالش مالکیت حساب مواجه هستند، در ایران، نرخ مالکیت بالایی دارند.

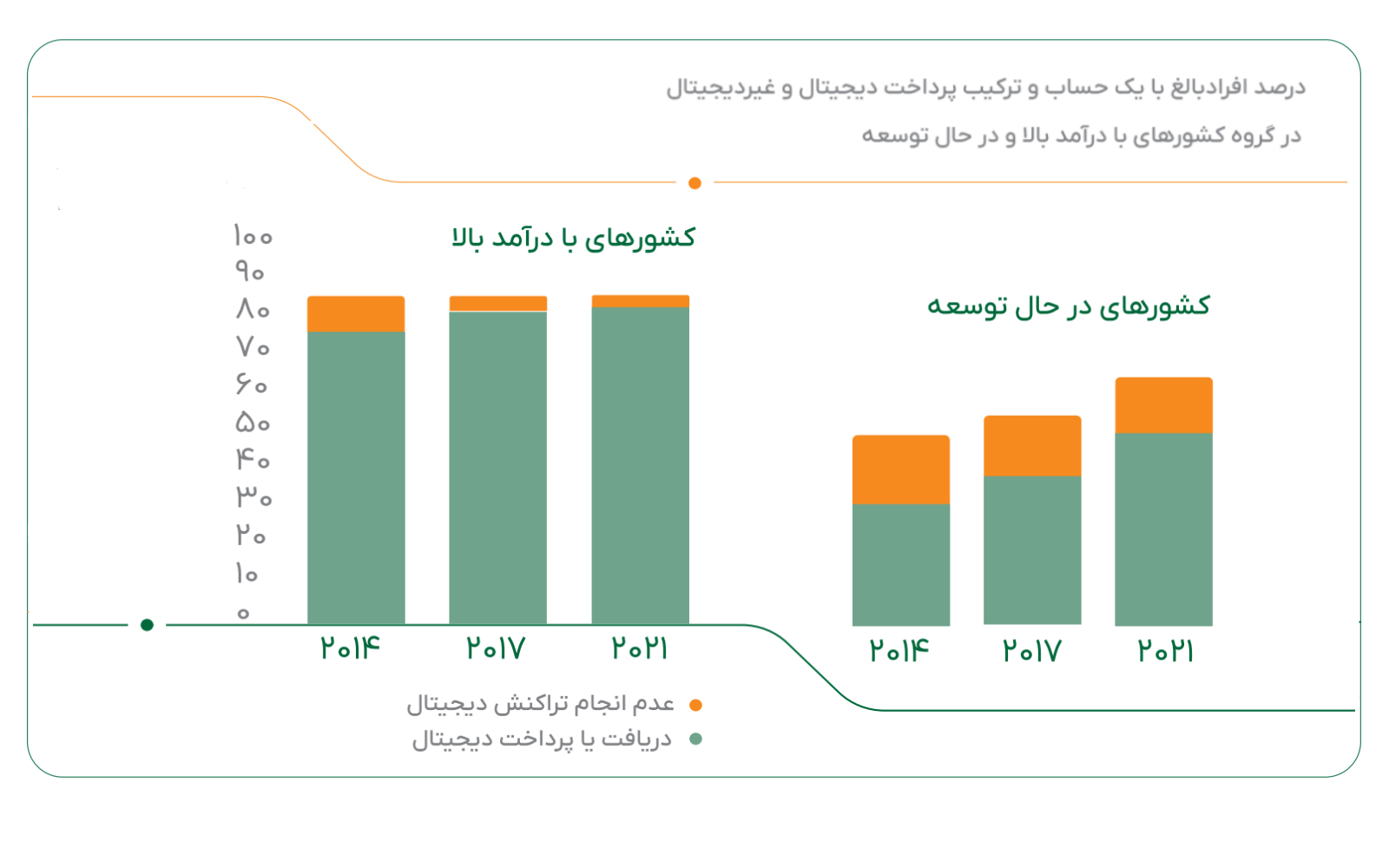

۳۱ درصد از ایرانیها در فضای آنلاین خرید میکنند

پرداخت آنلاین به این دلیل مهم است که میتواند مسیر مهمی برای افزایش سواد مالی و تسهیل دسترسی به خدمات مالی باشد. این روش در دوران بحران کرونا رشد چشمگیری داشته است. در کشورهای توسعهیافته، استفاده از دریافتهای دیجیتال تقریباً فراگیر شده و به حدود ۹۵ درصد رسیده، درحالیکه در کشورهای در حال توسعه این میزان از ۳۵ درصد در سال ۲۹۱۴ به ۵۷ درصد در سال ۲۰۲۱ افزایش یافته است. طبق این گزارش ۱۸درصد از افراد بالغ در کشورهای در حال توسعه پرداخت قبوض خود را بهصورت دیجیتال انجام میدهند که یکسوم از آنها این کار را برای نخستینبار پس از بحران کرونا شروع کردهاند. خرید دیجیتال از فروشندگان نیز در دوران کرونا افزایش داشته است. در ایران بر اساس آمارها، حدود ۳۱ درصد از افراد بالغ، خرید آنلاین داشتهاند.

۴۵ درصد از افراد در کشورهای در حال توسعه، از اعتبار رسمی استفاده نمیکنند

اگرچه مالکیت حساب بانکی شرط لازم برای دسترسی به خدمات مالی است، اما در عمل نیاز به استفاده مؤثر از این خدمات مطابق با نیازهای مالی افراد از جمله وام، پسانداز و مدیریت نقدینگی حیاتی است.

در کشورهای با درآمد بالا، قرضگیری رسمی از بانکها و نهادهای مالی رایج است، اما در کشورهای در حال توسعه، تنها ۵۵ درصد از افراد بالغ قادر به دسترسی به منابع مالی رسمی در مدت زمان کوتاه (کمتر از ۳۰ روز) در مواقع بحران هستند. به همین دلیل برای بسیاری از افراد، قرض گرفتن از دوستان و خانواده نخستین گزینه است.

در ایران، با وجود رشد مالکیت حساب نرخ پسانداز پایین است و میزان دسترسی به وام و اعتبار از طریق ابزارهای مختلف، همچنان محدود است. بر اساس گزارشها بین ۱۹ تا ۴۰ درصد افراد بالغ در ایران در نهادهای مالی رسمی پسانداز دارند.

بانکهای دولتی قادر به حل مشکلات فراگیری مالی نیستند

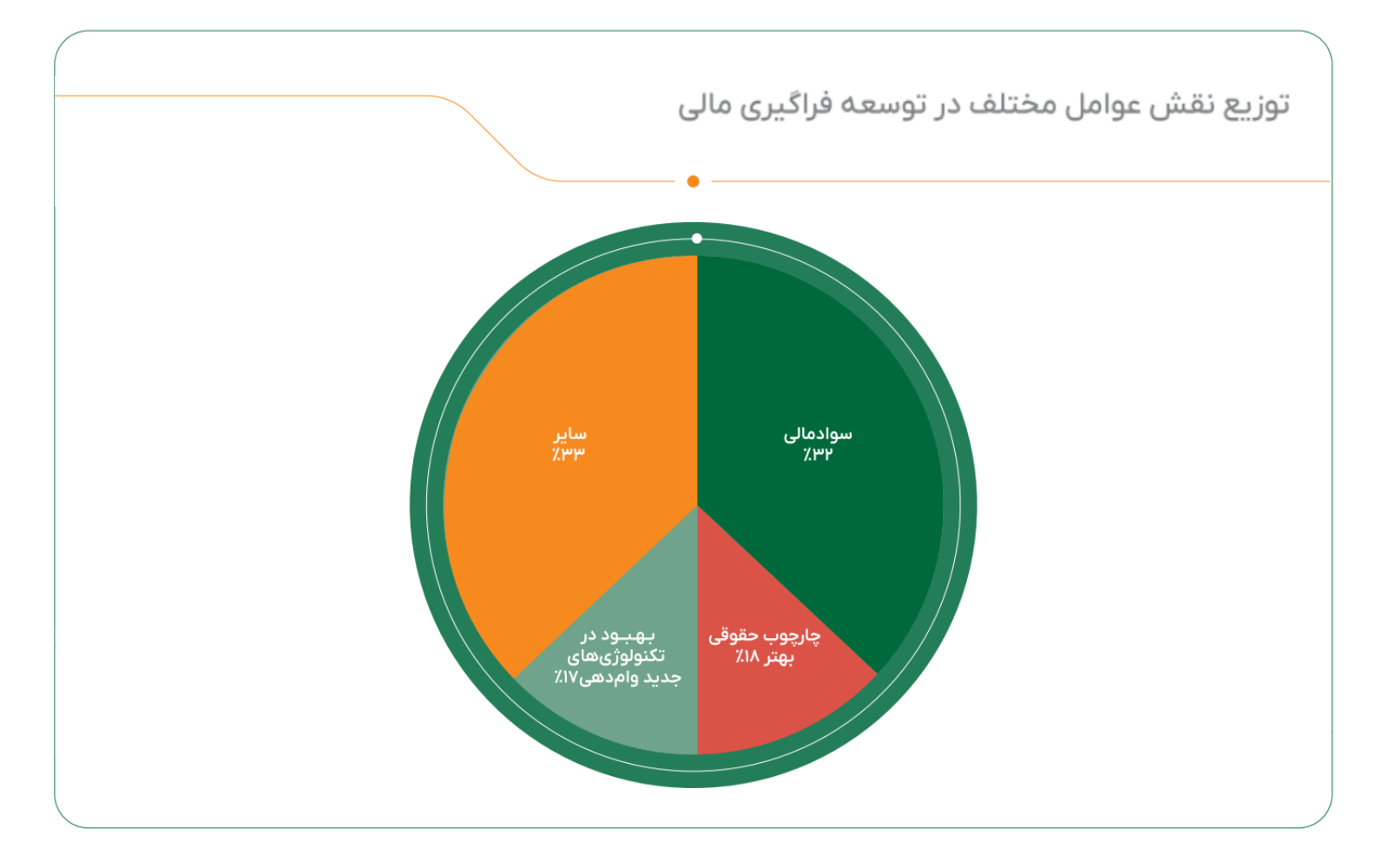

در گزارشی در سال ۲۰۱۴ آمده است که چارچوب حقوقی بهتر و توسعه روشهای وامدهی مبتنی بر تکنولوژی، مهمترین عوامل برای توسعه فراگیری مالی است.

عدم بهکارگیری خدمات مالی میتواند به دلایل مختلفی اتفاق بیفتد. یکی از این دلایل این است که برخی از افراد یا کسبوکارها به دلیل درآمد پایین یا ریسک بالای ارائه اعتبار دسترسی به خدمات مالی را ندارند و برای این گروهها نیاز به حمایتهای دولتی وجود دارد. علاوه بر این، سیاستهای تبعیضآمیز در سیستمهای مالی میتواند موجب توزیع ناعادلانه اعتبار شود. این تبعیض زمانی رخ میدهد که دسترسی به اعتبار بر اساس روابط خاص یا رانتهای موجود صورت گیرد. نبود سیستمهای اعتبارسنجی مناسب، نرخ بالای خدمات مالی و نبود رقابت در بازار نیز میتواند منجر به کاهش دسترسی به خدمات مالی شود.

در واقع، بانکهای دولتی بهتنهایی قادر به افزایش دسترسی به اعتبار نیستند و رقابت و حضور بانکهای خارجی میتواند به ارائه خدمات بهتر و کاهش هزینهها منجر شود. در نهایت، استفاده از تکنولوژی و مدلهای جدید کسبوکار بانکی میتواند موانع موجود در مسیر توسعه فراگیری مالی را برطرف کرده و دسترسی به خدمات مالی را برای افراد آسانتر کند.

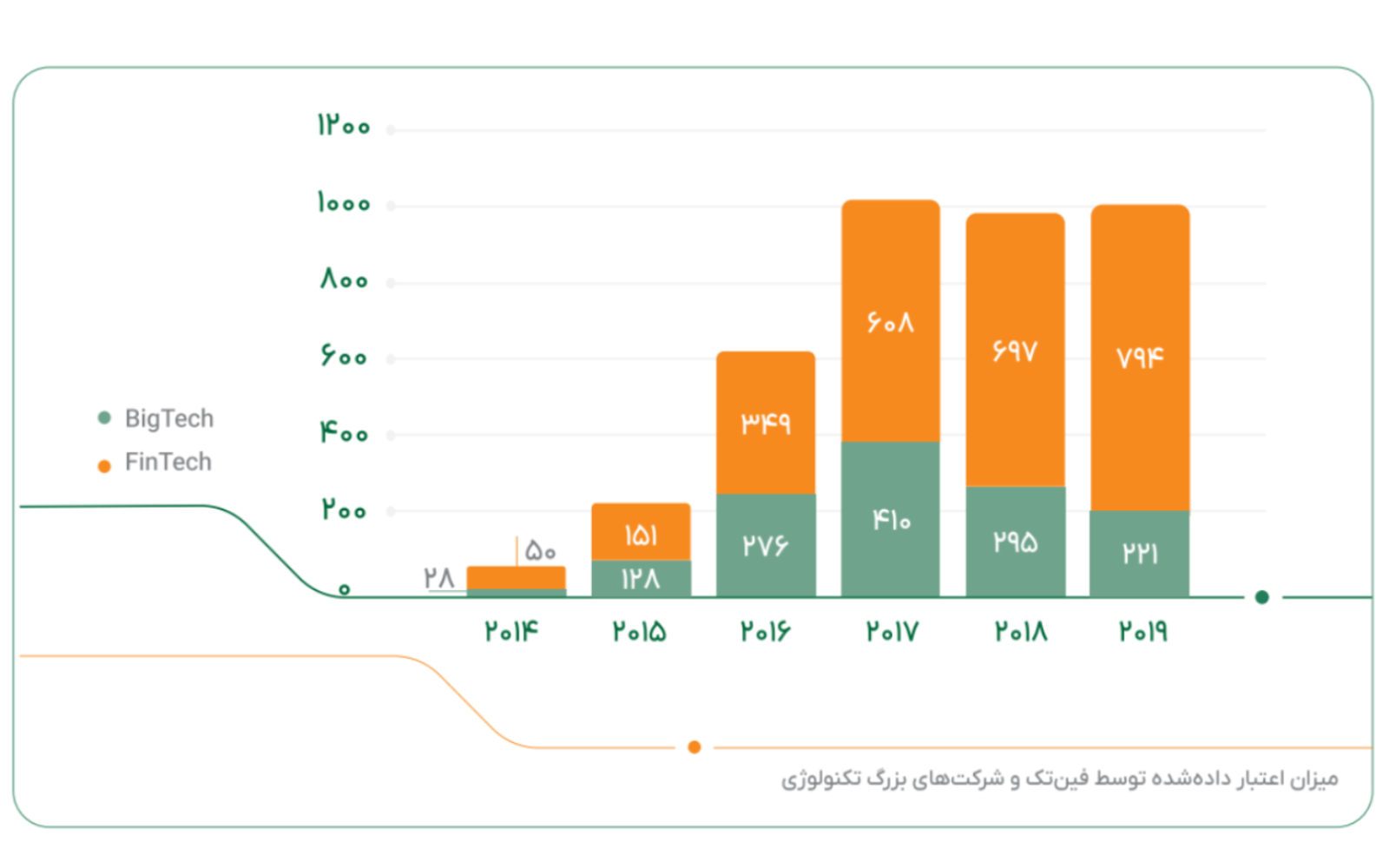

۱۰ برابر شدن حجم دادههای مالی هر ۳ سال

بحران مالی ۲۰۰۸ و کرونا باعث توسعه زیرساختهای دیجیتال و تولید داده بهعنوان نهاد جدید در زنجیره ارزش خدمات بانکی شدند.

تولید دادهها به طور متوسط سالانه ۲۴ درصد رشد کرده است و این رشد به معنای دوبرابر شدن حجم دادهها هر سه سال یکبار است. بحران جهانی کووید باعث تغییرات قابلتوجهی در نحوه دریافت خدمات مالی شد و بسیاری از فعالیتها از آن زمان شامل احراز هویت، پرداختهای دیجیتال و ارائه خدمات مالی بهصورت دیجیتال انجام میشود. این تحولات باعث شده که شرکتهای غیربانکی مانند فینتکها و شرکتهای فناوری بزرگ وارد عرصه خدمات مالی شوند و بدون نیاز به مجوز خدمات خود را ارائه دهند. این تغییرات همچنین منجر به ظهور مدلهای کسبوکار جدید مانند نئوبانکها، بانکهای چالشگر و بانکهای دیجیتال شد. برخی بانکهای سنتی با تطبیق خود با این تحولات و حتی خرید فینتکها توانستهاند فرایندهای خود را سرعت بخشند و مدلهای جدید خلق ارزش را در خدمات خود پیادهسازی کنند.

علاوه بر کرونا، داراییهای دیجیتال مثل رمزارزها نیز نوآوری و نرخ تطبیق فینتکها را در کشورهای در حال توسعه را افزایش دادند. درحالیکه متوسط جهانی نرخ تطبیق فینتک ۳۳ درصد بوده، در چین این نرخ ۶۹ و در هند ۵۲ درصد بوده است.

نقش شرکتهای فناوری در توسعه فراگیری مالی؛ چرا بانکها از رقابت عقب ماندهاند؟

گزارش در ادامه به نقش شرکتهای بزرگ فناوری در توسعه فراگیری مالی میپردازد. شرکتهای بزرگ تکنولوژی مانند متا، علیبابا، آمازون، آلفابت و تنسنت شرکتهایی هستند که هسته اصلی فعالیت آنها فناوری اطلاعات اما باتوجهبه اهمیت داده در کسبوکارشان، طی سالهای اخیر وارد صنعت مالی شدهاند و باتوجهبه گستردگی کاربران، اثر قابلتوجهی بر میزان دسترسی خدمات مالی و فراگیری آن داشتهاند.

بانکها به دلیل محدودیتهای حقوقی و فناوری فقط به دادهها دسترس دارند و نمیتوانند کسبوکارهای جدید و منعطف ایجاد کنند. اما شرکتهای بزرگ فناوری، به دلیل دسترسی به دادههای بیشتر و پیشرفتهتر و توانایی مدیریت ارتباطات در پلتفرمهای مختلف قابلیت بهمراتب بیشتری در استفاده از دادهها برای ایجاد و توسعه خدمات مالی دارند. این شرکتها بهخصوص از طریق دادههای غیرمالی میتوانند به تحلیل و پیشبینی نیازهای مالی مشتریان پرداخته و خدماتی مانند اعتبار خرد، بیمه، پسانداز و سرمایهگذاری ارائه دهند.

این مدل بهویژه برای کسبوکارهای کوچک و مشتریان کمبانک یا بدون بانک جذاب است؛ زیرا آنها بهراحتی میتوانند از خدمات مالی با هزینه کمتر و شرایط انعطافپذیرتر بهرهمند شوند. بهطورکلی، شرکتهای بزرگ فناوری با ارائه خدمات مالی نوآورانه و کاهش موانع دسترسی، نقش مهمی در توسعه فراگیری مالی ایفا کردهاند. به طور مثال در سالهای ۲۰۲۰ و ۲۰۲۱ در کشور چین، نرخ متوسط رشد میزان اعتبار داده شده توسط این شرکتهای بزرگ تکنولوژی از بانکهای سنتی بیشتر و ۳۷ درصد بوده است. درحالیکه میزان نرخ رشد اعتبار توسط بانکهای سنتی تنها ۱۳ درصد اعلام شده است.

در ایران، شرکتهای بزرگ فناوری مانند دیجیکالا و اسنپ وارد حوزه مالی و پرداخت شدهاند، اما با چالش مقیاسپذیری در اعطای اعتبار روبهرو هستند. برای مقیاسپذیری، پلتفرمها نیاز دارند که اعتبار را در داخل سیستم خود به گردش درآورند یا از منابع بانکی استفاده کنند. این امر نیازمند شبکه ارتباطی قوی بین طرفین پلتفرم است، بهطوریکه مصرفکنندگان اعتبار را برای خرید کالا استفاده کرده و فروشندگان آن کالا را برای تأمین نیازهای خود مجدد استفاده کنند. در ایران، محدودیتهای دسترسی به اعتبار بانکی و شبکه ارتباطی محدود، باعث میشود که پلتفرمها بیشتر به اعطای اعتبار کوتاهمدت بپردازند. این مدل به پلتفرمها اجازه میدهد که با گردش سریع اعتبار، منابع بیشتری در اختیار داشته باشند.

لندتکها در استانهای کمتر برخوردار ۴.۱ درصد و در استانهای نیمهبرخوردار ۱۵.۵ درصد بیشتر از بانکها وام میدهند

اکوسیستم لندتک در ایران شامل نهادهای مختلف مانند نئوبانکها، پلتفرمهای BNPL، ارائهدهندگان وام دیجیتال و پلتفرمهای اعتبارسنجی است که نقش مهمی در توسعه فراگیری مالی ایفا میکنند. این بازیگران از اواسط دهه ۹۰ و با افزایش تقاضا برای اعتبار و چالشهای نظام بانکی رشد کردند. در سالهای اخیر، همافزایی بین این بازیگران مانند همکاری با پلتفرمهای رمزارز شکل گرفته است. اگرچه میزان تسهیلات اعطایی توسط لندتکها کمتر از نظام بانکی است، اما در مقایسه با بانکها، لندتکها توانستهاند تسهیلات بیشتری در استانهای مختلف کشور ارائه دهند. بهعنوانمثال، در استانهای کمتر برخوردار، نرخ دستیابی به وام از طریق بانکها ۸.۲ درصد و از طریق لندتکها ۱۲.۳ درصد بوده است. در استانهای نیمهبرخوردار، این نرخ برای بانکها ۱۵ درصد و برای لندتکها حدود ۳۰.۵ درصد است. این نشاندهنده توزیع بهتر تسهیلات و رشد فراگیری مالی توسط صنعت لندتک است.

چالشهای فراگیری مالی در ایران؛ نرخ سود دستوری و نبود قوانین شفاف

از چالشهای اصلی توسعه فراگیری مالی نرخ سود دستوری در نظام بانکی است که باعث کاهش منابع در دسترس و صفهای طولانی برای دریافت منابع بانکی میشود. علاوه بر این، بدهی دولت به بانکها باعث کاهش اعتبار برای سایر بخشها شده است. چالشهای دیگری نیز مانند محدودیت در میزان اعتبار، نرخ سود دستوری، وثیقه و عدم اعتبارسنجی مناسب وجود دارد. درحالیکه فناوری میتواند به حل این چالشها کمک کند، نبود قوانین شفاف و پیشبینیپذیر در بخش فناوریهای مالی، مانعی بزرگ برای سرمایهگذاری در این حوزه است.

اگرچه لندتکها سهم محدودی از تأمین مالی دارند، قوانین سختگیرانه و غیرشفاف باعث کاهش مقیاسپذیری آنها شده است. در این شرایط، روشهای تأمین مالی مبتنی بر دیفای (DeFi) میتواند به حل این مشکل کمک کند. علاوه بر این، روشهای تأمین مالی مبتنی بر پسانداز در سالهای آینده نقش مؤثری در توسعه فراگیری مالی خواهند داشت. بسیاری از افراد در ایران داراییهایی مانند طلا یا مسکن دارند که قابل وثیقهگذاری یا فروش خرد برای دریافت اعتبار نیستند. راهکارهایی که بتوانند این داراییها را فعال کنند، میتوانند در توسعه فراگیری مالی مؤثر باشند. همچنین فینتکهایی که به افزایش پسانداز کمک کنند، میتوانند از ورود افراد به تله بدهی جلوگیری کرده و وضعیت مالی آنها را بهبود بخشند.

علاقهمندان برای مطالعه گزارش کامل اینجا را کلیک کنند.