مدیریت فضای پول خرد در کشور، به معنی کاهش یا حذف آن در جامعه، نیازمند وجود راهکارهای نوین در حوزه فناوری اطلاعات میباشد. فناوریهای نو پای پرداخت خرد در جهان که بهجز چند نمونه با شکست روبرو شدهاند، تجربهای شگرف را در این زمینه برای صاحبان امر فراهم میکنند. پرداخت خرد فارغ از چرایی آن، نیازمند یک نقشه راه، بازیگرانی در نقشهای مختلف و فناوری میباشد.

نقشه راه توسط نظامهای پرداخت در بانک مرکزی در حال طراحی و تدوین است و بهزودی شاهد بروز آن خواهیم بود. نقشهای بازیگران این حوزه نیز در این نقشه راه مشخص شدهاند و مسئولیتهایی مجزا برای ذینفعان هر بخش ترسیم گردیده است.

در این مقاله سعی بر آن شده است، رویکرد بهسوی سومین ستون کلیدی راهکار پرداخت خرد، یعنی فناوری باشد. فناوری زمانی معنا پیدا میکند که پوششدهنده نیازها و خواستهها باشد. راهکار CityPay با منطبق سازی خود بر نقشه راه طراحیشده پاسخ جدیدی در این حوزه به شمار میرود که با نگاه ویژه به فناوری، امنیت و کارایی ترکیبی از اجرای موفق را تضمین نموده است.

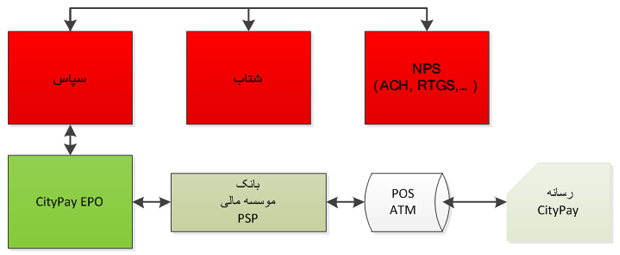

سامانه پرداخت الکترونیک سیار(سپاس) بانک مرکزی جمهوری اسلامی ایران، چارچوبهای اساسی این حوزه را ابلاغ نموده است. پرداخت خرد در کشور به دو بخش Net-Money و Chip-Money تقسیمبندی میشوند که هرکدام با مشخصات خود بخشی از حوزه پرداخت را تحت پوشش قرار میدهند.

حوزه Chip-Money، که حوزه انتخابشده در این مقاله میباشد با رویکرد مدیریت فضای پرداخت خرد برونخط، توسط رسانههای هوشمند پایهگذاری گردیده است.

پرداخت خرد شامل حوزههای صدور رسانه، پذیرش، تسویه، مدیریت ریسک و مغایرت یابی میباشد که هرکدام از این حوزهها دارای مشخصات و فرآیندهای ویژهای نسبت به دیگر بخشها هستند.

در CityPay بدون توجه به نوع رسانه که میتواند از انواع کارتهای هوشمند، موبایلهای هوشمند و تگهای هوشمند باشد، برای تمامی فرآیندهای فوق پاسخهایی جامع و مستقل با پوشش صددرصدی تعبیه شده است. دلیل این نگاه ویژه به زیرساختها، این موضوع است که حفرههای نظارتی در هر فناوری باعث شکست و از بین رفتن آن و تحمیل هزینههای فراوان خواهند شد. در این مقاله چگونگی مدیریت این فرآیندها به شرح آمده است.

.

مقدمه

هدف از ارائه این مقاله، ارائه یک متد جدید در حوزه پرداخت خرد Chip-Money با نگاه به قوانین و مقررات و دستورالعملهای مدون بانک مرکزی جمهوری اسلامی ایران است[1].

نیازمندی جامعه به حذف پول خرد و گستردگی خدمات در کشور از یکسو مسئله بزرگی بهحساب میآید. از سوی دیگر عدم وجود یکراهکار متمرکز باعث به وجود آمدن سامانههای جزیرهای در کشور شده است که گاها با مشکلات و معضلات بسیاری هم روبرو هستند. از سوی دیگر، با توجه به تازه بودن این فناوری در جهان عدم توجه به زوایای پنهان آن باعث ایجاد اختلالاتی شدید در حوزه پرداخت خرد در کشور خواهند شد که شاید بیشترین بخش آن در حوزه امنیت اطلاعات و مدیریت تقلب باشد. این مقاله در نظر دارد، با پاسخ به سؤالات متعدد فعالان حوزه در مورد چگونگی داشتن یک نظام پرداخت خرد متمرکز و متحد کلیه نگرانیهای مطرحشده را پاسخ دهد.

بعد از مدلهای موفق شتاب و شاپرک که در سالهای گذشته در کشور به اجرا رسیدهاند، راه رسیدن به یک مدل متحد برای پرداخت خرد در کشور بسیار هموار شده است. در طراحی نظام CityPay همواره نگاه به تجربیات کسبشده در شتاب و شاپرک بوده و درسهای زیادی از آن حوزه اخذ شده است.

نگاه به مدلهای موفق اجراشده در دنیا همانند مدل EMV که بزرگترین فعال در این حوزه میباشد نیز کمکهای بسیار شایانی در حوزه طراحی نموده است.

در این مقاله بهرهگیری و چکیده گیری از نمونههای موفق اجراشده پرداخت در کل دنیا انجام پذیرفته است، اما مهمترین نگاه در این مسئله منطبق سازی آنها با نیازمندیها و قوانین کشور است. نظام CityPay با بهرهگیری از موارد منطبق خود را سازگار کرده است و برای مابقی موارد بر اساس نظامهای پرداخت داخلی حداکثر سازگاری را ارائه نموده است.

.

ادبیات موضوع

پرداخت خرد در کشور مسئلهای جدید بهحساب نمیآید. همانطور که در مقدمه گفته شد، تعداد بسیاری از سازمانهای مختلف بهمنظور پوشش نیازمندیهای خود اقدام به ارائه مدلهایی جامع محور اما ناقص ازنظر ساختارهای بانکی نمودهاند. مهمترین این فعالیتها را میتوان در حوزه کارت بلیت در کشور مشاهده نمود که سازمانها و شرکتهای مختلفی بهمنظور پوشش نیازمندی پرداخت کرایه حملونقل راهکارهایی را به خدمت گرفتهاند. مهمترین دلیل این امر، عدم وجود یک نظام مرکزی در کشور در زمانهای قبل بوده است. همچنین منطبق بر مقدمه به دلیل عدم وجود دانش کافی در این حوزه بر اساس نوپا بودن فناوری مورداستفاده، بسیاری از موارد و مخاطرات امنیتی، مسائل مرتبط با شناسایی تقلب و مغایرت یابی در آنها دیده نشده است.

بسیاری از این مدلها در حال حاضر از بین رفتهاند و بخش کمی از آنها در حال فعالیت هستند. مهمترین دلیل فعالیت بخش باقیمانده را میتوان توجه سازمانهای مربوطه به کلیه موارد ذکرشده دانست و بخشی از آن را نیز منتج از بسته بودن فضای استفاده از آن مدلها عنوان کرد. برای مثال کارت بلیت اتوبوس، صرفاً در حوزه پرداخت کرایه اتوبوس قابلاستفاده است و در مورد پرداخت خرد به کیوسکهای روزنامهفروشی کاربردی ندارد. محدود کردن سرویسدهی خود باعث ایجاد محافظت خواهد شد. اما رویکرد نظامهای پرداخت کشور بهمنظور حذف پول خرد از تمامی پرداختهای خرد روزانه، نیازمند نگاه جدیدی به این مسئله است.

در این مقاله سعی نشده است، تعریفی از پرداخت خرد ارائه گردد بلکه سعی بر آن شده است تا راهکاری مبتنی بر فناوری CityPay ارائه گردد[2]. کلیه فعالیتهایی که در سالهای گذشته در این حوزه صورت گرفته است در جدول شماره 1 آورده شده است.

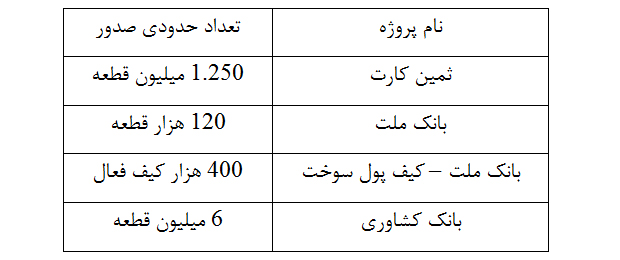

در کنار کیف پولهای ذکرشده، در حوزه خدمات شهری شهرداریهای کشور اقدام به صدور کارت بلیتهای هوشمند کردهاند که از فناوریهای مختلفی نیز بهره میبرد. تعداد کارتهای صادرشده در کشور در این حوزه متغیر است و به بیش از 20 میلیون قطعه میرسد که بهطورقطع تمامی این کارتها فعال نیستند[3][4][5][6]. حوزه مورداستفاده این کارتها بیشتر در حملونقل، قطار شهری، تاکسی، پارکینگها و پارکومترهای شهری بوده اما در جاهایی مشاهده شده است که از این کارتها بهعنوان کیف پول جهت انجام خرید در فضاهای غیر حملونقل نیز استفاده شده است.

ازنظر این مقاله، کارت بلیت هوشمند با کیف پول الکترونیکی تحت نظارت بانک مرکزی جمهوری اسلامی ایران تفاوتهای بسیاری دارد. مهمترین این تفاوتها را میتوان در مسیر بسته بودن کارت بلیت دانست. در حال حاضر فضای شارژ و استفاده از این کارت بلیتها در اختیار یک نهاد کسبوکار میباشد و خدماتی متعاقب آن به مصرفکنندگان و پذیرندگان داده میشود.

تفاوت بعدی بینام بودن کارتهای ارائهشده به مصرفکنندگان است درحالیکه مهمترین اصل سامانه سپاس ارائه رسانه به مشتریان در ازای تصدیق هویت میباشد و رسانههای ارائهشده به ایشان صرفاً با نام هستند و در سامانه مرکزی سپاس قابلشناسایی، پیگیری و مدیریت چرخه حیات میباشند.

راهکار CityPay بر اساس ارائه رسانههای با نام به مصرفکنندگان طراحیشده است. در این طراحی اصل بر آن بوده است که فضای ضرب پول الکترونیکی میبایستی تنها در اختیار یک نهاد کسبوکار باشد ولی مصرفکنندگان از پول الکترونیکی ضرب شده بتوانند در انواع مختلف و نهادهای مختلف باشند.

بر اساس ادبیات ذکرشده در سپاس، راهکار CityPay خود را در جایگاه یک EPO مشاهده میکند و وظایف مشخصی را برای خود ترسیم مینماید. هم بسته به این وظایف در CityPay محدودیتهایی مقرر شده است که در بخشهای بعدی مقاله به شرح در مورد آنها توضیحاتی ارائه میگردد.

.

4- روش تحقیق

بهمنظور ایجاد یک ساختار پرداخت خرد مبتنی بر فناوری، نیاز بر آن بود تا کلیه نیازمندیهای کشور در این حوزه استخراج شوند. در فرآیند شناسایی نیازمندیها، مراحل مختلفی وجود داشت که در این بخش به آنها اشاره میشود.

.

4-1- فضاهای پرداخت خرد

بهمنظور طراحی دقیق فضای پذیرش رسانه CityPay کلیه فضاهای پرداخت در این طرح موردبررسی موشکافانه قرار گرفتند. این بررسی شامل تجهیزات پرداخت، نرمافزارهای آن، زمان موردنیاز برای انجام عملیات، زیرساخت و ارتباط میباشد.

کلیه نتایج بهدستآمده از موارد دیدهشده در این حوزه، طی چند ماه موردبررسی و بازبینی قرار گرفتند و بهمنظور پوشش هریک از نیازمندیها روشی ارائه شد. برخی از فعالیتهای مشاهده شده مغایر با قوانین مدون نظامهای پرداخت بود که بهجای آنها فرآیندهای جایگزین قرارداده شد.

با بخش اعظمی از فعالان و بهرهبرداران این حوزه جلسات متعددی برقرار شد. فعالان این حوزه شرکتهای دانشمحور و مبتنی بر فناوری هستند که برخی مدلهای اجراشده در خارج از کشور را جهت کسبوکار خود استفاده میکنند و برخی اقدام به تولید محصولات نمودهاند. مسائل و مشکلات این حوزه با مصاحبههای صورت گرفته با ایشان شناسایی شدند.

بهرهبرداران این حوزه اکثراً شهرداریهای کشور و یا مراکز خدماترسانی به شهروندان هستند. با اکثر شهرداریهایی که پرداخت الکترونیک را در سازمان خود راهاندازی کرده بودند مصاحبههای مفصلی صورت پذیرفت و نیازمندیهای ایشان و کاستیهای موجود در سامانههای ارائهشده به ایشان گردآوری گردید.

آخرین ذینفع در این حوزه مردم یا همان مصرفکنندگان خدمت بودند. بهمنظور درک هرچه بیشتر روش استفاده از خدمات پرداخت الکترونیکی با تعداد بسیار زیادی از افرادی که از این نوع خدمت استفاده میکنند مصاحبههایی صورت پذیرفت. بخش عمده این مصاحبه در مورد روش استفاده ایشان، سهولت استفاده، کافی بودن خدمات ارائهشده بر روی کارت دریافت شده، میزان موجودی ایشان و مقدار شارژ در هر دفعه و نهایتاً کسب پیشنهادات از ایشان بود.

بهجز سه بخش ذکرشده در بالا، قوانین مدون بانک مرکزی جمهوری اسلامی ایران در مورد خلق پول و پولشویی نیز یکی از پایههای طراحی در CityPay به شمار میرود.

4-2-مسائل امنیتی

کلیه خدماتی که در کشور بهصورت الکترونیکی پرداخت میشوند در این حوزه موردبررسی و موشکافی دقیق قرار گرفتند. بهمنظور بررسی امنیتی فناوریهای مورداستفاده، بسیاری از آنها در آزمایشگاههای مجرب مورد آزمایش قرار گرفتند و نتایج کسبشده در این حوزه بهمنظور ارتقاء CityPay جمعآوری گردیدند.

بخش عمده طراحی امنیتی در نظام CityPay بر اساس مدلهای امنیتی موفق در جهان در حوزه پرداخت با رسانههای الکترونیکی هوشمند میباشد. کلیه فرآیندهای مورداستفاده در نظام EMV، کارتهای Loyalty، کارتهای eID و Access Card و همچنین پروژه موفق کارت هوشمند سوخت در کشور مورد بازبینی قرار گرفتند و کلیه فرآیندهای امنیتی استخراجشده از نظامهای فوق مورد تجزیهوتحلیل قرار گرفتند و بهمنظور استفاده در CityPay طبقهبندی شدند.

.

5- یافتهها و نتایج

.

5-1- فضاهای پرداخت

رویکرد سامانههای پرداخت خرد در کشور بیشتر به استفاده از فناوریهای مبتنی بر استاندارد کارتهای غیر تماسی و بر اساس فناوریهای Mifare و Desfire میباشد. دلیل این موضوع سهولت استفاده از کارتهای غیر تماسی در زمان انجام تراکنش و نیاز بهسرعت بالا در انجام تراکنش میباشد.

تجهیزات استفاده شده در این سازمانها، تجهیزات پذیرش کارتهای غیر تماسی در انواع مختلف بهصورت ایستاده یا پایانههای نصبشده در قطار شهری و یا پایانههای نصبشده در اتوبوسها هستند. بیشتر این تجهیزات دارای استانداردهای امنیتی نمیباشند و یا توسط شرکتهای داخلی تهیه شدهاند و یا اینکه بهصورت کامل از خارج از کشور تأمین گردیدهاند. هیچکدام از دستگاههای ذکرشده دارای استانداردهای خانواده PCI نیستند و مدیریت کلید بر روی آنها یا از داخل نرمافزار صورت میپذیرد و یا اینکه با استفاده از ماژولهای امنیتی انجام میشود.

مدتزمان انجام تراکنش بر روی این پایانهها بین 300 میلیثانیه تا 1200 میلیثانیه متغیر است و هیچکدام از مدل خاصی پیروی نمیکنند و دارای طرحی واحد نیستند.

در سایر فضاهای پرداخت خرد در کشور با توجه به سیاستها و نظارت بانک مرکزی تجهیزاتی قرار داده نشده است و صرفاً در محلهایی خاص دستگاههای پذیرشی وجود دارند که یا بهصورت Closed Loop و یا با استفاده از کارت بلیت همان شهر مورد بهرهبرداری قرار میگیرند که بارها تذکراتی از سمت نظامهای پرداخت به ایشان داده شده است.

.

5-2-امنیت

بخشی از فرآیندهای پرداخت در کشور بهصورت برخط و منطبق بر نظام PCI PED صورت میگیرند. این بخش از پرداختها به دلیل وابستگی به برخط بودن در این مقاله گنجانده نمیشوند.

سایر خدمات پرداخت که بهصورت برونخط صورت میپذیرفتند، شامل پرداخت هزینه حملونقل توسط کارت بلیتهای شهری و شبکههای تخفیف محلی و جزیرهای بودند که متولیان آنها در برخی موارد رضایت از عملکرد سامانه داشتند و برخی از آنها نیز با مشکلات بسیار زیادی در مورد سامانه خود روبرو بودند.

در مورد فضای پذیرش، اکثر کارتخوانهای مورداستفاده در کشور که بر اساس گزارش شاپرک به بیش از 2.5 میلیون پایانه میرسند، دارای نرمافزارهای طراحیشده توسط سازمانهای خصوصی بودهاند و نظارتی یکسان بر روی نرمافزار وجود نداشته است و در ضمن مدیریت فضای کلید و ارتباطات نیز توسط شرکتهای PSP صورت میپذیرد که به دلیل عدم وجود ماژولهای کارت غیر تماسی در فضای پرداخت خرد تاکنون بهجز اندکی بسیار ناچیز مورد بهرهبرداری قرار نگرفتهاند.

در مورد سایر پایانههای استفاده شده خارج از شبکه شاپرک نیز همین موضوع صادق است. برای مثال در مورد پایانههای ذکرشده در بخش قبلی که در فضای حملونقل مورداستفاده قرار میگیرند، هیچ استاندارد واحدی در زمینه تولید سختافزار وجود نداشته است و صرفاً عملکرد صحیح دستگاه پذیرنده مهر تأییدی بر آن بوده است.

فارغ از اینکه آیا این دستگاههای سختافزاری قابلنفوذ هستند و یا خیر، همانطور که عنوان شد مدیریت کلید در بیشتر این پروژهها بهصورت نرمافزاری در اختیار شرکت پذیرنده بوده است و کلیدهای نرمافزاری در داخل کد کارتخوان موجود میباشند که مسلماً حفاظت از آنها غیر قابلاثبات خواهد بود.

همین موضوع در مورد رسانههای مورداستفاده نیز مشاهده گردید. کارتهای Mifare و Desfire بدون توجه به مسائل امنیتی شکستن کلیدها که در آنها به وجود آمده است و با فرض اینکه ازنظر سختافزاری دارای استحکام هستند، ازنظر روالهای امنیتی موردنیاز فضای پرداخت خرد امروز دنیا بههیچوجه همخوانی ندارند.

برای مثال مهمترین اصل در رسانههای ذکرشده، اتکای آنها به رمزنگاری متقارن است درحالیکه در نظامهای پرداخت الکترونیک مبتنی بر ضرب پول الکترونیکی تنها یک واحد کسبوکار میبایستی قدرت خلق پول را داشته باشد که این امر مستلزم وجود رمزنگاری غیرمتقارن میباشد.

خارج از فضای خلق پول، مصرف وجه ذخیرهشده در رسانه نیز یکی از مسائل بسیار جدی امنیتی به شمار میرود درحالیکه در نمونههای مشاهده شده، امکان ایجاد تقلب توسط دارنده کارت، ترمینال، نرمافزار ترمینال، واسطهای شبکه و … وجود دارد.

.

5-3- روش مدیریت ریسک و فضای پرداخت

در بیشتر سامانههای مشاهده شده، کلیه فرآیندهای مدیریت ریسک بر عهده صادرکننده میباشد. برای مثال رسانههای غیرمجاز در زمان تسویهحساب شناسایی میشوند درحالیکه صادرکننده ملزم به آن است تا هزینه تراکنش انجامشده را به پذیرنده پرداخت نماید. این تراکنش تقلبی میتواند از سمت کارت غیرمجاز و حتی خود ترمینالهای پذیرنده نیز باشد که شناسایی آن را بهشدت با مشکل روبرو میکند.

مدیریت ریسک بر روی رسانهها مستلزم پیادهسازی آن در سمت نرمافزار پذیرنده میباشد. برای مثال درصورتیکه بر روی کارتها یک مقدار رمز برای هر کاربر در نظر گرفته شده است، این مقدار در زمان تراکنش از روی کارت خوانده شده و بعد از دریافت مقدار رمز از ورودی ترمینال، موردبررسی قرار میگیرند. این عمل در داخل ترمینال پذیرش صورت میپذیرد و درصورتیکه ترمینال پذیرنده به هر دلیلی دچار نقص در نرمافزار شود، موضوع رمز کاربر که یکی از پارامترهای ریسک مالک رسانه میباشد با مخاطراتی روبرو میشود یا اینکه اصلاً موردبررسی قرار نمیگیرد.

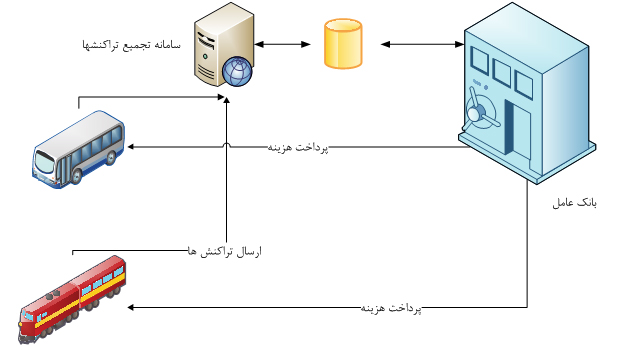

مسئله بعدی در مورد نظامهای انتقال تراکنش و تسویه در این سامانهها میباشد. در بیشتر مدلهای مشاهده شده، تراکنشها با فرمتهای دلخواه بر روی پذیرندهها جمعآوری میشود و بهصورت یک فایل، وبسرویس و یا … به مرکز تجمیع تراکنش ارسال میگردد. فارغ از اینکه فایلها به چه شکل منتقل میگردند در هیچکدام از سامانههای مشاهده شده، تراکنشها بهصورت فردی دارای هویت نمیباشند. برای مثال یک فایل میتواند دارای اطلاعات صحیحی باشد اما رقم یکی از تراکنشها قبل از تولید فایل تعویض شده باشد. با توجه به اینکه در اکثر سامانههای مشاهده شده بر روی رسانه هیچ گزارشی از عملکرد وجود ندارد به همین دلیل پیدا کردن متقلب در این نوع سامانهها درنهایت سختی میباشد.

در قسمت نهایی سامانه، یعنی مرکز تجمیع تراکنشها از سامانههای مختلفی استفاده میشود. در بیشتر سامانههای مشاهده شده یک نرمافزار پردازشگر فایل و یک بانک اطلاعاتی وجود دارد که فایلهای دریافتی را بررسی و در بانک داده ذخیره مینماید. در بازههای زمانی مشخص تراکنشهای مربوط به یک پذیرنده جمعآوری میشوند و مجموع ریالی آن در اختیار پذیرنده قرار میگیرد.

.

6- مخاطرات و مشکلات موجود

در بخشهای قبلی این مقاله، مشکلات موجود در سامانههای پرداخت خرد در کشور موردبررسی قرار گرفتند. در این بخش با جمعآوری تمامی آنها وضعیت موجود در سامانههای پرداخت خرد الکترونیکی ترسیم میگردد و بعد از رسم وضع جاری، در بخش بعدی، مدل CityPay برای تمامی آنها جوابهایی را ارائه میدهد.

.

6-1- حوزه صدور

صدور کارتهای پرداخت الکترونیک خرد بینام یا همان کارت بلیتهای امروزی تا زمانی که در محدوده مشخصی مورد بهره-برداری قرار میگیرند، تاکنون نیازمند شناسایی نبودند. اما زمانی که بانک مرکزی متولی ساماندهی پرداخت خرد در کشور میشود و دنبال راهکاری برای یکپارچه کردن کل فضای پرداخت خرد میباشد به همین دلیل شناسایی رسانههای الکترونیکی پرداخت خرد جزو ملزومات و خطوط قرمز به شمار میرود. بهطورقطع میتوان در کنار این نظام ساختاریافته، مدلهای تحت کنترل پرداخت کرایه الکترونیکی بینام نیز وجود داشت باشد تا شهروندان دارای محدودیت(خردسالان) و همینطور مسافران بتوانند از آن خدمات استفاده نمایند.

در حال حاضر صدور کارتها با توجه به بینام بودن بهصورت عمده و در مراکز خاص انجام میشود و در بخشهایی کنترلهای دقیقی بر روی آنها وجود دارد و در بخشهایی کنترلی بر روی آنها وجود ندارد. در زمان صدور کلیدهای امنیتی موردنیاز بر روی رسانهها شخصیسازی میشود و درصورتیکه رسانهها تفاوتهای ماهیتی داشته باشند اطلاعات کمکی نیز بر روی آنها ذخیره میشود.

.

6-2- حوزه پذیرش

دستگاههای پذیرش، دستگاههای سختافزاری داخلی و یا خارجی هستند که از یک کارتخوان غیر تماسی، یک صفحه نمایشگر، کلید و چراغ و بوق بهصورت انتخابی بهره میبرند. در داخل این دستگاهها یک حافظه جهت ذخیرهسازی تراکنشها، یک پردازشگر جهت اجرای نرمافزار و یک فضای امن برنامه در نظر گرفته شده است.

در کنار این قابلیتها بهمنظور انتقال یا تخلیه تراکنشها روشهای مختلفی استفاده میشود. در برخی مدلها از کابل یا حافظههای جانبی استفاده میشود. در برخی از مدلها از شبکههای بیسیم مانند WiFi، GPRS یا بلوتوث استفاده میشود.

دادههای ارسالی که همان تراکنشها هستند بهصورت تجمیعی ارسال میگردند و از مدلهای مختلف محافظت برای تمامی آنها استفاده میشود. استفاده از SSL و تونلهای VPN نیز در برخی از آنها مشاهده شده است.

قبل از ارسال تراکنشها به مرکز، یعنی بدون توجه به تقلبهای میان راه، پایانه قدرتمندترین واحد در تغییر اطلاعات به شمار میرود. کلیه تراکنشهای ذخیرهشده بر روی پایانه قابلتغییر هستند و میتوان هر بخش آنها را تغییر داد و برای مرکز ارسال نمود. شناسایی تراکنشهای متقلب از طریق سامانههای نرمافزاری بهتنهایی قابل انجام نیست اما با روش دریافت اطلاعات از مالکان کارت و یا مدلهای محاسباتی بر اساس دادهکاوی میتوان بخشی از عملکردهای غیر نرمال را شناسایی نمود. البته این عملکرد غیر نرمال ممکن است به دلیل تخلف ترمینال نباشد و صرفاً ایجاد یک اشکال نرمافزاری و یا سختافزاری باعث آن شده باشد.

.

6-3- تسویه و عملیات مالی

در حال حاضر عملیات تسویه تراکنشها توسط صادرکننده رسانهها صورت میپذیرد و یک پایانه، پذیرنده چندین رسانه نمیتواند باشد. در برخی از فعالیتهای انجامشده مشاهده شد که چندین واحد کسبوکار با تفاهم قبلی، اقدام به پذیرش رسانههای هم نمودهاند که با موفقیت چشمگیری روبرو نبوده است و اکثراً با مغایرتهای غیرقابلشناسایی این تفاهم پایان یافته است.

عملیات تسویه بر اساس ادعای پایانه صورت میپذیرد و مجموع مبالغ محاسبهشده در اختیار مالک آن قرارداده میشود. گزارشگیری در این سامانهها بر اساس مدل طراحیشده ایشان صورت میگیرد و گزارش یکسانی از تمامی واحدهای کسبوکار نمیتوان بهصورت یکشکل دریافت نمود.

در بیشتر موارد مشاهده شده مغایرتها بهصورت جزئی مشاهده نمیشوند زیرا موجودی رسانهها بهصورت مجزا در مرکز وجود ندارد و یا اینکه تراکنشها بهصورت جزء ارسال نمیشوند و بهصورت کلی و مجموع از طریق پایانه ارسال میگردند که این امر باعث ایجاد اختلاف در انتهای سال مالی خواهد شد. درهرحال درصورتیکه مغایرتی مشاهده شود امکان شناسایی آن وجود نخواهد داشت و تابهحال به دلیل بسته بودن فضای پرداخت و قابلقبول بودن میزان ریالی آن، از طرف مالک کسبوکار پرداخت میشده است.

.

6-4- تولید پول الکترونیکی بدون پشتوانه

با توجه به مسیر بسته بودن اکثر مدلهای عنوانشده و عدم ارتباط آنها با شبکه بانکی کشور در جاهایی خلق پول بدون پشتوانه مشاهده شده است. برای مثال برخی از صاحبان کسبوکار با ارائه این اجازه به دارندگان رسانه که ابتدا خرید کنند و بعد پرداخت کنند فضایی شبه اعتباری را ایجاد نمودهاند که هیچگاه اعتبار پشت آن را تأمین ننمودهاند. در نگاه اول این مسئله در فضای پول خرد کشور مسئله مهمی به شمار نمیرود، اما زمانی که به هر دلیلی تخلفی در سامانههای مذکور شکل گیرد و سپس مالک کسبوکار توان پرداخت اعتبار داده شده به مالکان کارت را نداشته باشد بهصورت ناخواسته بانک مرکزی جمهوری اسلامی ایران دچار مشکلاتی در این زمینه خواهد شد. دلیل کلی این موضوع قابلیت ضرب پول الکترونیکی توسط صادرکنندگان رسانه میباشد.

.

6-5- عدم ارائه گزارش به نهادهای مالی

دقیقاً منطبق بر استدلال بخش 6-4 به دلیل عدم وجود گزارشهای شفاف مالی در زمینه پرداختهای خرد در کشور بهصورت الکترونیکی، بانک مرکزی جمهوری اسلامی ایران، تغذیه کافی جهت مدیریت فضای پرداخت خرد و عرضه پول خرد در کشور را نخواهد داشت که این موضوع باعث عدم بهرهوری دقیق معادلات موردبحث در بانک مرکزی خواهند شد.

.

6-6- عدم بازگشت پول به مالک رسانه

با توجه به بینام بودن رسانهها، بعد از مفقودی رسانه هیچکدام از مدلهای ارائهشده قبلی قادر به بازگردانی وجه داخل رسانه به مالک آن نیستند. برفرض که رسانهها در همان مدلها با نام هم باشند، با توجه به عدم رعایت موارد قبلی در مورد مدیریت ریسک، ارسال تراکنشها و … بازهم امکان محاسبه وجه باقیمانده در رسانه وجود نخواهد داشت و بازهم دور از تمام اینها با توجه به عدم توانایی در مدیریت و کنترل رسانهها (بهجز در سامانههایی با دارا بودن لیست سیاه )، رسانه مفقودشده بهراحتی قابلاستفاده میباشد که این موضوع مالک کسبوکار را متقاعد به پرداخت وجه به دارنده اصلی رسانه نمیکند.

.

6-7- عدم وجود چند پذیرندگی

در حال حاضر بر روی هر پذیرنده یک رسانه با مشخصات طراحیشده قبلی تنها عمل میکند. دلیل این موضوع در بخشهای قبلی گفته شد. اما این موضوع سادهای نیست که بتوان از کنار آن گذر کرد. در سالهای گذشته با توجه به عدم دخالت بانک مرکزی در حوزه پذیرندههای فروشگاهی با مشکلی مشابه مواجه بودیم که در هر فروشگاه چندین دستگاه کارتخوان موردنیاز بود. با توجه به فشار بازار و نیاز مردم به استفاده از رسانههای هوشمند پرداخت خرد، درصورتیکه با همین روش پیش برویم در چند سال آینده شاهد مشکلی مشابه خواهیم بود.

.

6-8- عدم وجود نظام مدیریت کلید

کلیدهای امنیتی و عملیاتی قلب یک سامانه پرداخت الکترونیک را تشکیل میدهند. درصورتیکه این کلیدها افشا شوند هیچ بخشی از سیستم طراحیشده قابلاعتماد نخواهد بود و درصورتیکه بعد از افشا هیچ راهکاری برای آن دیده نشده باشد آن نقطه پایان عمر یک نظام پرداخت الکترونیک خواهد بود.

در حال حاضر در بیشتر پروژههای پرداخت الکترونیک خرد در کشور، کلیدهای عملیاتی بهصورت کامل در اختیار حداقل سه واحد مجزای عملیاتی میباشد که هرکدام ممکن است به دلیل عمد یا غیر عمد بخشی از سامانه را تهدید کنند.

.

7- راهکار پیشنهادی

در بخشهای قبلی در مورد وضعیت پرداخت الکترونیکی در کشور توضیحاتی ارائه شد. در این بخش از مقاله راهکار پیشنهادی CityPay بهصورت جامع ارائه میگردد و به تمامی سؤالهای مطرحشده در بخشهای قبلی پاسخ میدهد.

برای بزرگتر شدن تصویر روی آن کلیک کنید

راهکار CityPay شامل بخشهای زیر میباشد:

.

7-1- شناسایی و احراز هویت

در راهکار CityPay رسانهها صرفاً با نام و با اختیار داشتن اطلاعات مالکان صورت میپذیرد. در این حوزه CityPay پیرو پیشنویس دستورالعمل ناظر بر صادرکنندگان رسانههای کیوا میباشد[7] که در آن عنوانشده است، احراز هویت موردنیاز جهت ارائه رسانه به مشتریان باید همانند احراز هویت جهت افتتاح حساب باشد.

.

7-2- صدور رسانه

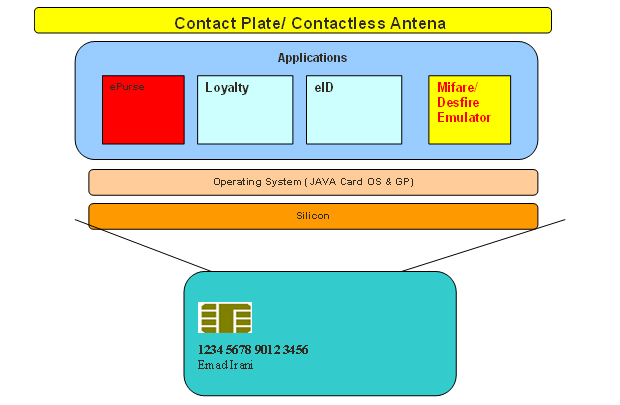

رسانههای CityPay میبایستی حتماً از انواع Java Smart Card با پشتیبانی از Global Platform باشند که قابلیت تولید و استفاده از کلیدهای نامتقارن RSA با حداکثر طول 2048 را داشته باشند.

صدور رسانههای CityPay میتواند بهصورت متمرکز و غیرمتمرکز انجام پذیرد. در مدل متمرکز اطلاعات بهصورت گروهی در اختیار صادرکننده CityPay قرار میگیرد و بعد از طی فرآیندهای احراز هویت افراد، کلیه رسانهها بهصورت مرکزی با استفاده از تجهیزات خاص صدور گروهی آن رسانه(همانند ماشینهای شخصیسازی) عملیات صدور انجام میشود. در زمان صدور رسانه کلیدهای عملیاتی موردنیاز بر اساس رسانه در داخل دستگاه HSM مشتقگیری میشوند و از طریق یک ارتباط دوطرفه امن بر روی کارت تزریق میشوند. بخش عمومی کلیدهای غیرمتقارن نیز در این بخش بارگذاری میشوند.

بعد از انجام کامل عملیات کلید گذاری نوبت به ثبت اطلاعات دارنده رسانه میرسد. در نظام CityPay کلیه اطلاعات هویتی دارنده رسانه میبایستی بر روی کارت ذخیره شوند. همچنین بهجز این اطلاعات، یک گواهینامه امنیتی نیز بر روی کارت ذخیرهسازی میشود. کلید خصوصی این گواهینامه بهصورت داخلی بر روی کارت ایجاد میگردد و کلید مذکور هیچگاه به بیرون درز نمیکند. گواهینامه بهصورت CSR بر روی کارت تولید میگردد و بعد از امضاء توسط کلید خصوصی سامانه CityPay بر روی HSM بهصورت یک گواهینامه X509 ذخیرهسازی میگردد.

.

7-3- فعالسازی رسانه

با توجه به اینکه یک صادرکننده رسانه CityPay ممکن است با چندین مرکز صدور همزمان کار کند، به همین دلیل در نظام CityPay کلیه رسانههای صادرشده در ابتدا غیرفعال میباشند. بهمنظور فعالسازی آنها میبایستی در بار اول، طی یک تراکنش برخط با سوییچ اصلی صادرکننده بهصورت فیزیکی فعالسازی شوند. در این مرحله صادرکننده مطمئن خواهد شد که برای یک فرد تنها یک رسانه صادر کرده است و رسانههایی خارج از کنترل ایشان در مراکز صدور صادر نشدهاند و اگر هم صادرشدهاند غیرفعال هستند و قابلاستفاده نمیباشند.

.

7-4- ارائه رسانه به مشتریان

بهمنظور تحویل رسانه به مشتریان CityPay پیشنهاد میکند این عمل بهصورت حضوری انجام پذیرد. در زمان مراجعه مشتری میتوان از ایشان بعد از دریافت رسانه گواهی دریافت تأیید نمود و همچنین میتوان در زمان مراجعه عکس یا اثرانگشت ایشان را در رسانه ذخیرهسازی نمود.

.

7-5-مدیریت و شارژ رسانه

در نظام CityPay میتوان از دو مدل نقدی و اعتباری بهرهمند شد. در این مقاله صرفاً به بخش نقدی آن توجه میشود. بهمنظور افزایش وجه داخل رسانه میبایستی عملیات شارژ بر روی رسانه صورت پذیرد.

عملیات شارژ صرفاً برخط بوده و امکان شارژ کارتها با استفاده از پایانههای فروشگاهی وجود ندارد. بهمنظور مدیریت امنیت فضای شارژ، از رمزنگاری نامتقارن بهره برده شده است. در نظام طراحیشده CityPayنگهداری از کلید خصوصی شارژ رسانه بر عهده سامانه بالادستی نهاد ضرب کننده پول الکترونیکی قرار داده شده است. این بدان معناست که صادرکننده رسانه نیز از شارژ کردن اعتبار داخل کارت عاجز است و این موضوع صرفاً میبایستی توسط نهاد بالاتر صورت پذیرد.

در عملیات شارژ رسانه، درخواست از طریق یک پایانه به رسانه داده میشود. رسانه اقدام به تولید یک رمز متن میکند ک در Session جاری قابلاستفاده میباشد. پایانه رمز متن را به سوییچ صادرکننده رسانه ارسال میکند. در کنار این رمز متن، اطلاعات کارتبانکی موردنظر جهت شارژ رسانه نیز به همراه رمز مالک کارت بهصورت PIN Block ارسال خواهند شد. این درخواست توسط سوییچ صادرکننده به سوییچ بالادستی ضرب کننده پول (سوییچ سپاس) ارسال میگردد و بعد از کسر وجه از طریق شبکههای پرداخت ملی مانند شتاب، رمز متن موردنیاز جهت شارژ کارت موردنظر به سوییچ صادرکننده ارسال میگردد. سوییچ صادرکننده، رمز متن را در اختیار پایانه فروشگاهی قرار میدهد و پایانه با ارسال آن به رسانه CityPay عملیات شارژ را نهایی سازی میکند. با توجه به هوشمند بودن رسانه CityPay، بهمحض دریافت شارژ Session فعال بسته خواهد شد تا از انجام تقلب Replay Attach جلوگیری به عمل آید.

بهجز شارژ فرآیندهای برخط دیگری بر روی رسانه نیز قابلاجرا میباشد. برخی از این فرآیندها تنها با کلید خصوصی ضرب کننده پول قابلاجرا هستند ولی برخی از آنها را میتوان با استفاده از کلید خصوصی صادرکننده انجام داد. این فرآیندها عبارتاند از فعالسازی و غیر فعالسازی کارت، بازنشانی رمز مالک کارت، تسویه کارت و …

.

7-6- سامانه مدیریت و چرخ حیات رسانه

رسانههای CityPay دارای چرخه حیات مستند در سمت صادرکننده هستند. این چرخه حیات شامل، تولد، صدور، وضعیت غیرفعال، وضعیت در حال استفاده، وضعیت مسدود، وضعیت مسدود دائمی و وضعیت امحاء هستند. در هر مرحله برخورد سوییچ صادرکننده رسانه با رسانه متفاوت خواهد بود و بر اساس وضعیت رسانه خدماتی به آن داده میشود. بعد از امحاء فیزیکی رسانه و ارائه گزارش مستند آن، سوییچ رسانه مذکور را از بین رفته فرض میکند و بعد از مدتی آن را از شبکه اطلاعاتی خود خارج میسازد.

.

7-7- فضای پذیرش رسانه

پذیرش رسانههای CityPay، نیازمند اجرای یک سری فرآیندهای امنیتی در سمت پایانه میباشد. در بخشهای قبلی به این موضوع اشاره شد که مدیریت ریسک در رسانههای ذکرشده بر عهده پایانه است. در نظام CityPay مدیریت ریسک رسانه بر عهده خود رسانه میباشد. برای مثال در صورت نیاز به ورود رمز، پایانه رمز را از کاربر گرفته و برای رسانه ارسال میکند و سپس رسانه به پایانه اجازه انجام عملیات بعدی را خواهد داد.

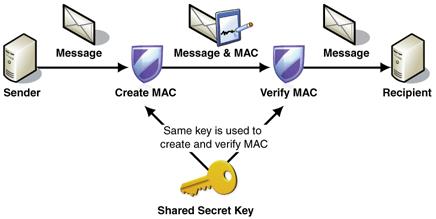

مهمترین اصل در فضای پذیرش رسانههای CityPay نتیجه عملیات ارسالشده از رسانه میباشد. در CityPay بعد از هرگونه عملیات مالی بر روی آن، دو مقدار MAC تولید میگردد. یکی برای پایانه تا مطمئن شود تراکنش در زمان دریافت در بین مسیر فیزیکی مورد تغییر واقع نشده است. مقدار MAC دوم صرفاً توسط سوییچ صادرکننده قابلشناسایی میباشد و ترمینال از تولید آن عاجز است. مقدار این MAC میبایستی در کنار اطلاعات تراکنش ذخیرهسازی گردد و در زمان تسویه ارسال گردد. کلیه موارد ذکرشده در این حوزه در مورد تمامی رسانههای CityPay فارغ از نوع آنها و نوع پذیرنده معتبر است.

.

7-8- مدیریت تسویه فضای پذیرش

پایانههای پذیرنده رسانه CityPay در هرزمانی که مایل باشند میتوانند با سوییچ مرکزی تسویه نمایند. به این منظور میبایستی کلیه تراکنشهای ذخیرهشده قبلی به همراه MAC مشخص شده در بخش قبلی برای سوییچ مرکزی ارسال گردند. این عمل از طریق یک ارتباط ISO8583 صورت میپذیرد. درصورتیکه کلیه تراکنشهای ارسالی به مرکز مورد تأیید قرار بگیرند، ترمینال میبایستی پیغام نهایی تسویه را برای سوییچ ارسال کند. درصورتیکه تمامی موارد صحیح باشند، سوییچ موافقت با تسویه را برای پایانه ارسال میکند و در اینجا عملیات تسویه پایان یافته است.

با توجه به اینکه پایانه قابلیت تولید MAC مرکزی را ندارد، امکان تولید و یا دستبرد در تراکنشهای دریافت شده از کارتها امکانپذیر نمیباشد. به همین دلیل پایانه نمیتواند تراکنش تکراری برای سوییچ ارسال نماید. بهجز زمان که تفاوت دهنده تراکنشها میباشد، بر روی رسانههای CityPay یک شمارنده داخلی با نام LTID ذخیرهسازی میگردد که تا پایان چرخه حیات کارت در حال افزایش است و هیچگاه مقدار تکراری نخواهد داشت.

7-9- مدیریت امنیتی پذیرندگان

بهمنظور اینکه پذیرندگان بتوانند با رسانههای CityPay تبادل اطلاعات داشته باشند، میبایستی از یک سری عملیات رمزنگاری بهرهمند باشند. با توجه به موارد ذکرشده در بخشهای قبلی و عدم وجود ماژول PED بر روی تمامی پایانههای پرداخت خرد، به همین دلیل در طراحی CityPay از ماژول امنیتی بهرهبرداری میشود. ماژول امنیتی دارای کلیدهای پایه CityPay میباشد و درزمانی که پایانه بخواهد عملیاتی را بر روی رسانه انجام دهد، ماژول امنیتی بهجای پایانه کلیه مذاکرات را با رسانه انجام میدهد.

.

7-10- سوییچهای پرداخت

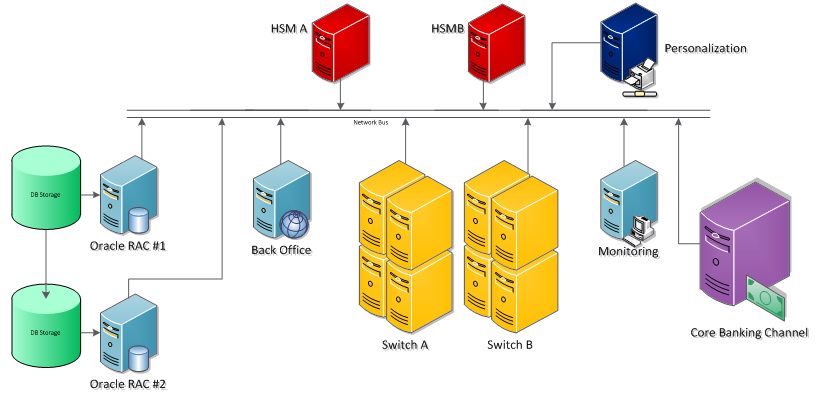

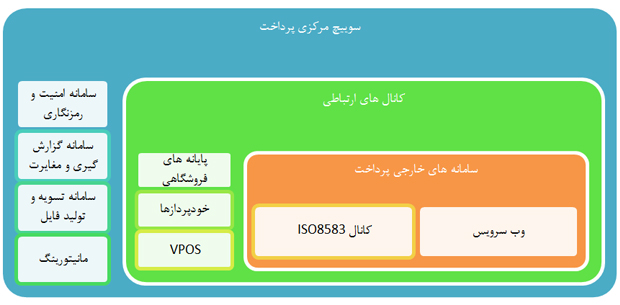

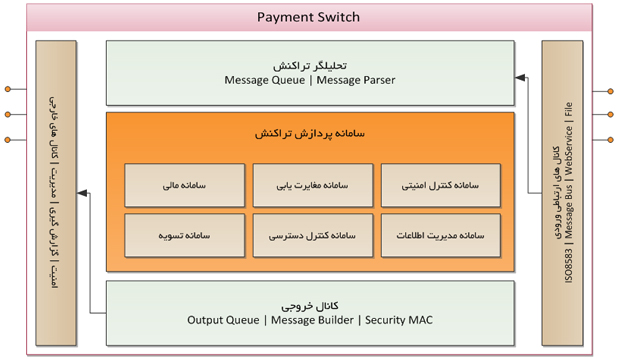

در طراحی نظام CityPay سوییچ پرداخت یکی از مهمترین واحدهای عملیاتی میباشد که پاسخگویی به کلیه فرآیندهای برخط رسانهها و تسویه پایانهها را بر عهدهدارد.

سوییچ پرداخت از یک سمت به شبکه ارتباطی پذیرندگان متصل است، از سمت دیگر به تجهیزات HSM، از یک سمت به سوییچ بالادستی ضرب کننده مرکزی متصل است و از سمت دیگر به بانک اطلاعاتی مرکزی. کلیه عملیات پردازشی در این سوییچ صورت میگیرد و در مقابل تراکنشهای مختلف رفتارهای متفاوتی را از خود نشان میدهد.

.

7-11- سامانه مدیریت کلید

سامانه مدیریت کلید در نظام CityPay شامل تعریف، تولید، نگهداری، بهرهبرداری، پشتیبان گیری و نظارت بر کلیدها میباشد. کلیه کلیدهای نظام CityPay بر روی ماژولهای استاندارد HSM تولید میگردند و پشتیبان گیری از آنها با استفاده از الگوریتم N/M بین چند نفر تقسیم میگردد که بازگردانی کلید مستلزم حضور تعدادی از آن افراد میباشد.

سامانه مدیریت کلید وظیفه تولید کلیدهای مشتق شده از کلیدهای ریشه در زمان صدور را داراست. همچنین سامانه مدیریت کلید وظیفه بررسی اصالت تراکنشهای ارسالی از ترمینال را نیز بر عهدهدارد و در ضمن سامانه مدیریت کلید کلیه عملیات مربوط به امضاء دیجیتال تراکنشهای شارژ و تغییر را عهدهدار است.

در نظام CityPay برای هر رسانه یک مجموعه کلید مجزا وجود دارد تا در صورت انجام عملیات Cloning بر اساس ضعف سختافزار رسانه مورداستفاده، کل سامانه به خطر نیفتد.

.

7-12- سامانه مدیریت ریسک

سامانه مدیریت ریسک در طراحی نظام CityPay شامل چهار بخش است.

مدیریت ریسک صادرکننده: مدیریت ریسک صادرکننده شامل پارامترهایی است که صادرکننده کارت در زمان فعالیت خود بر تصمیمات خود وارد میکند. برای مثال فعالسازی کارت میتواند شامل استعلام گرفتن برخط از سامانه بالادستی و یا استعلام گرفتن گروهی در پایان روز باشد. بر اساس هرکدام از این تصمیمات هزینههایی به صادرکننده متحمل است.

در زمان صدور بخشی از این پارامترها در رسانهها قرار داده میشود. برای مثال بعد از 100امین خرید و یا یکمیلیون ریال و یا 30 روز از آخرین تسویه، رسانه CityPay موظف به عمل تسویه تراکنشهای موجود در رسانه و ارسال آنها به مرکز خواهد بود که این عمل بهصورت برخط صورت میگیرد.

مدیریت ریسک پذیرنده: بسته به موقعیت فیزیکی پذیرندگان و نوع استفاده آنها و سختافزار آنها، حداکثر و حداقل میزان استفاده از رسانههای CityPay ابلاغ میگردد. گرفتن اجباری رمز یا واگذاری آن به رسانه نیز از دیگر پارامترهای پذیرنده به شمار میرود. بهصورت کلیه پارامترهایی که در تصمیمگیری یک پایانه برای انجام یک عمل برونخط موردنیاز است و از طریق سوییچ پذیرنده به آنها ابلاغ میشود پارامترهای ریسک پذیرنده نامدارند.

مدیریت ریسک دارنده رسانه: مالک رسانه میتواند برای رسانه خود ساعت کاری مجاز در نظر بگیرد و یا مشخص کند که بعد از چند خرید یک خرید باید با رمز صورت بگیرد و یا اینکه حداکثر مبلغ بدون رمز برای رسانه ایشان چقدر است. این موارد که دارنده رسانه کنترلهایی را بر رسانه خود تحمیل میکند، مدیریت ریسک دارنده کارت نامیده میشود.

مدیریت ریسک فضای تسویه: بهمنظور بازگردانی وجوه رسانههای مفقودشده به صاحبان آن، در بخش تسویه مالی نظام CityPay از فرمولی شبیه زیر استفاده میشود:

WaitingDay = TerminalMaximumAllowedSettlementDays+MediaForcedSettleDays

زمان انتظار برای بازگردانی وجوه رسانه به دارنده آن بعد از گذشت حداکثر زمان مجاز پایانهها برای تسویه و زمان تعبیه شده از طرف صادرکننده در رسانهها جهت تسویه برخط اجباری میباشد.

.

7-13- سامانه مدیریت مالی

در طراحی نظام CityPay نهادی به نام بانک گنجانده نشده است و CityPay میتواند بهصورت مستقل از بانک عمل کند. البته پیشنهاد میشود بهمنظور مدیریت حسابها و مدیریت مشتریان و انجام فرآیندهای مالی حتماً یک بانک یا موسسه مالی و اعتباری در پشت سیستم قرار داشته باشد.

در هر دو صورت، یعنی چه بانک وجود داشته باشد یا خیر، به ازای کلیه رسانههای صادرشده یک حساب مجازی در سامانه مدیریت مالی CityPay ایجاد میشود که بر اساس شارژهای صورت گرفته از آن کسر میشود و بر اساس خریدهای صورت گرفته از آن کسر میگردد. دلیل وجود این سامانه مالی مدیریت بهتر وضعیت، شناسایی تقلب، ارائه خدمات اعتباری به مشتریان، بازگردانی وجه در زمان مفقودی کارت و ارائه گزارشات دورهای میباشد. درصورتیکه بهرهبردار بخواهد بر روی باقیمانده موجودی در رسانههای CityPay نیز سودی به دارندگان آن ارائه دهد وجود این سامانه مالی موردنیاز میباشد.

.

7-14- سامانه مدیریت تقلب

سوییچ CityPay و سامانههای پشتیبان آن در صورت مشاهده خطا در اطلاعات صرفاً از پذیرش اطلاعات سر باز میزنند. خرابی اطلاعات دریافت شده توسط سوییچ CityPay امری عجیب به شمار نمیرود، زیرا ارسال اطلاعات از طریق زیرساختهای ارتباطی غیر پایدار باعث ایجاد تخریب در اطلاعات خواهند شد.

اما زمانی که به تحرکات یک کارت، یک پذیرنده و یا یک سامانه در شبکه در بازه زمانی با نگاهی گسترده از بالا نگاه میکنیم متوجه موضوعاتی میشویم که در تکتک ارتباطات صورت گرفته قابلمشاهده نیستند. برای مثال پایانهای که هر شب یک ساعت خاص تعداد زیادی تراکنش خراب ارسال میکند و در تمام طول روز تراکنشهای سالم ارسال میکند، نمیتواند دچار نقص در سختافزار شده باشد. شناسایی این نوع تخلفات صرفاً از طریق یک سری الگوهای اطلاعاتی و با استفاده از هوش مصنوعی و با پیروی از مدلهای موفق هوش تجاری قابلشناسایی هستند. بعد از شناسایی هرکدام از عناصر متخلف میتوان در نظام CityPay با آن برخورد نمود. برخورد با پذیرندگان از طریق عدم سرویسدهی به آنها می-باشد. برخورد با رسانههای مختلف میتواند از طریق ارسال دستور مرکزی مسدودسازی در مقابل درخواست شارژ و یا تسویه باشد. و همینطور برای سایر عناصر راهکارهایی وجود دارد.

.

7-15- سامانه تسویه و تسهیم وجوه

کلیه فرآیندهای صورت گرفته در سوییچ و سامانههای پشتیبان نظام CityPay صرفاً منتج به تولید گزارشاتی خواهند شد و عملیات واقعی انتقال وجود میبایستی از طریق یک نظام مالی مانند بانک و یا موسسه مالی اعتباری صورت پذیرد. برای مثال زمانی که عملیات تسویه ترمینال با سوییچ مرکزی با موفقیت به پایان میرسد در اصل وجوه موردنیاز پذیرنده پرداخت نشده است بلکه کلیه تراکنشهای ایشان دریافت شده است و آماده ارسال به بانک یا موسسه مالی اعتباری هستند.

سامانه تسویه و تسهیم وجوه بهصورت تسویه چکیده گیری شده اقدام به ارسال دستور کار به بانک یا موسسه مالی میکند. منظور از تسویه چکیده گیری شده به این معناست که در صورتی فردی از رسانه خود در طول دوره تسویه چندین بار استفاده نماید، از حساب پشتیبان ایشان تنها یک مبلغ تجمیعی برداشت میشود. این موضوع به این دلیل است که بانکها یا مؤسسات مالی نه علاقهای به داشتن ریز تراکنشهای خرد دارند و نه سامانههای بانکی این ظرفیت را دارند که در انتهای روز چندین میلیون تراکنش را جابجا کنند.

همینطور برای پذیرندهای که در طی دوره تسویه با چندین رسانه CityPay در ارتباط بوده است در انتهای دوره صرفاً مجموع تراکنشها ارسال میگردد که البته هم پذیرندگان هم دارندگان رسانه میتوانند در هرزمانی به ریز تراکنش خود دسترسی داشته باشند.

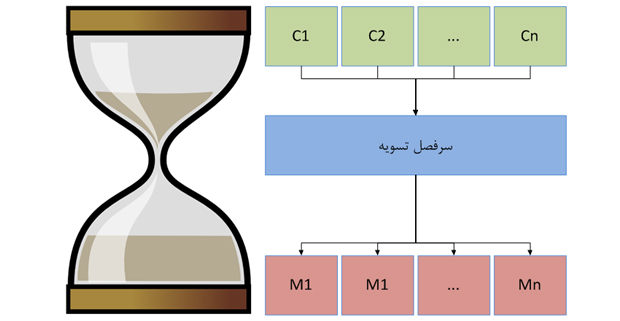

مدل استفاده شده در تسویه CityPay مدل ساعت شنی میباشد. جهت درک بهتر این مدل با یک مثال شروع میکنیم. فرض کنید 5 نفر دارنده رسانه داریم که عبارتاند از :

C1, C2, C3, C4, C5

و همینطور چهار پذیرنده که عبارتاند از:

M1, M2, M3, M4

و عملیات زیر در طی یک روز صورت گرفت است. طول دوره تسویه هم یکبار در روز در نظر گرفته شده است:

C1 => 1000 => M1 | C1 => 1200 => M2 | C1 => 1500 => M3

C2 => 800 => M1 | C2 => 400 => M5 |

C3 => 200 => M2 | C3 => 1000 => M3 | C3 => 400 => M4 | C3 => 500 => M5

C4 => 100 => M1 | C4 => 200 => M2 | C4 => 300 => M3 | C4 => 400 => M4

C5 => 1000 => M5 | C5 => 500 => M4 | C5 => 2000 => M1

تعداد تراکنشهای فوق برابر است با 16 عدد که درصورتیکه به همین شکل برای بانک ارسال شوند، تعداد 16 انتقال حساب صورت میگیرد. در روش ساعت شنی، ابتدا وجوه کلیه تراکنشها از تمامی دارندگان رسانه کسر میگردد و در یک سرفصل مرکزی قرار داده میشود که میشود 5 تراکنش و سپس از سرفصل مرکزی تسویه کلیه بدهی تمامی پذیرندگان پرداخت میشود که میشود 4 تراکنش و بهصورت کلی 9 تراکنش.

مشاهده کردید که در یک مثال ساده با تعداد بسیار ناچیز تراکنش، تعداد 16 تراکنش به 9 تراکنش تقلیل داده شد. در یک شبکه پرداخت خرد واقعی که هر پذیرنده ممکن است در روز پذیرای 1000 مشتری باشد، بهجای ارسال 1000 تراکنش به بانک تنها یک تراکنش مجموع ارسال خواهد شد.

همچنین سامانه تسویه در CityPay به صورتی طراحیشده است که این قابلیت را دارد تا با تولید حسابهای مجازی و استفاده از یک سامانه کمکی با نام VAM کلیه وجوه واریزی به این حسابهای مجازی را به چندین حساب با مدلهای مختلف ثابت و درصدی تسهیم نماید.

.

7-16- سامانه گزارشگیری و دادهکاوی

بعد از یک روز کاری که کلیه عملیات تسویه انجام میشود و کلیه وجوه پرداخت میگردد، سامانه CityPay در طول شب که پیک تراکنشی روز وجود ندارد اقدام به تولید گزارشات موردنیاز بر اساس نیازهای از قبل اعلامشده مینماید. این گزارشات میتواند گزارشات ساده مانند مجموع شارژ روز و یا گزارشهای پیچیده محاسباتی مانند محاسبه سود کلیه رسانهها و یا یافتن یک تقلب در سامانه باشد.

سامانه گزارشگیری کلیه گزارشات را بهصورت فایلهای آماده ذخیرهسازی میکند و در طی روز بعد این فایلها توسط سامانههای مختلف گزارش دهی تحلیل خواهند گردید.

.

8- جمعبندی

آنچه در این مقاله به آن اشاره شد، پاسخی بود به سؤال بزرگ چگونگی راهاندازی یک سامانه امن جامع محور در حوزه مدیریت پرداختهای خرد. در بخشهای ابتدایی وضعیت فعلی مدیریت پرداخت خرد در کشور موردبررسی قرار گرفت و مشکلات و چالشهای آن موردبحث قرار داده شد. در بخشهای بعدی چگونگی مدیریت این مشکلات با استفاده از نظام پرداخت خرد CityPay پاسخ داده شدند.

این مقاله با این هدف تهیه و ارائه گردیده است تا تمامی موارد پیش روی فعالان این حوزه را (که در سالهای اخیر در کانون توجه قرار گرفته است) شناسایی کند، مسائل پنهان آن را در حوزه فناوری مطرح نماید، مشکلات ناشی از آن مسائل را بر اساس یک سؤال مطرح کند و درنهایت برای آن سؤالات جوابی جامع داشته باشد.

بهطورقطع یکپارچه کردن فضای پرداخت خرد در کشور یک نیاز بزرگ بهحساب میآید و بسیار مناسبتر است تا قبل از شکلگیری مدلهای مختلف پرداخت در کشور، نظامهای پرداخت بانک مرکزی جمهوری اسلامی ایران بر روی این حوزه نظارتی همهجانبه داشته باشد.

همانطور که عنوان شد نظام کیوا و راهبر سپاس، نقشه بسیار جامعی از فضای پرداخت خرد الکترونیکی در کشور را ترسیم کردهاند و گمشده این فضا، توجه به فناوری بوده است.

امیدوار است این مقاله با ایجاد سؤالات جدید در ذهن مخاطبان و همچنین پاسخگویی به سؤالات پیشآمده قبلی در ذهن بسیاری از افراد در این حوزه راه گشا باشد.

همینطور امیدوار است این مقاله که بر پایه فناوری تدوین شده است، نگاه جدیدی را به این حوزه ایجاد نماید و ایدههای جدیدی در این رابطه مطرح گردند که نهایتاً منجر به ایجاد یک نظام یکپارچه پرداخت و پذیرش خرد در کشور گردند.

عماد ایرانی، معاون فنی شرکت فناوران ایمن شبکه (وابسته به بانک شهر)

e.irani@citypay.ir

Emadct@gmail.com

.

9- منابع

[1] دستورالعمل کیپا بانک مرکزی – اداره نظامهای پرداخت – 1387

[2] CityPay Standard Document Inventory – www.citypay.ir

[3] http://way2pay.ir/کارت-بلیت

[4] http://www.yjc.ir/fa/news/4889045/کارت-شهروندی-انصار-در-شیراز-6-ساله-شد

[5] http://www.farsnews.com/newstext.php?nn=13930424000357

[6] http://www.tasnimnews.com/Home/Single/307823?ref=khabarfarsi

[7] مستند مقررات ناظر بر راهبران – اداره نظامهای پرداخت بانک مرکزی – مهرماه 1392