پیشرفت و توسعه در اقتصاد امروز وابسته به برآورده کردن نیازهای روز کاربر است. در این میان، روشها و استراتژیها بهسرعت تغییر میکنند و چک، یکی از گزینههایی است که تحت تأثیر این تغییرات قرارگرفته است. امروزه با توجه به دگرگونیهای پویایی که در تجارت رخ میدهد، بانکها وظیفهای سنگین بر عهدهدارند. آنها باید با بهکارگیری نیرویی در حد نیروی هرکول افسانهای و استفاده از نوآوریها، پلی میان سیستم خود و نیازها و خواستههای روز کاربر ایجاد کنند تا از هرگونه گسست بین نظام بانکی و کاربران جلوگیری شود.

چک از سالهای دور رواج داشته و تا دوران مدرن نیز حیات خود را ادامه داده و سر پا بوده است. اوج استفاده از چک در بسیاری از کشورهای جهان به اواخر سال ۱۹۸۰ و اوایل دهه ۱۹۹۰ بازمیگردد؛ اما جایگاه چکها با توسعه بانکداری الکترونیکی بهتدریج متزلزل شد. بالطبع در دنیایی که فناوریهای بسیار پیشرفته به کمک بانکداری آمدهاند، حرف زدن از چک و روند کلاسیک آن، توجیهناپذیر به نظر میآید. امروزه استفاده از چک در بسیاری از کشورهای اروپایی منسوخ شده است و دیگر نقل و انتقالات از طریق دستهچک انجام نمیپذیرد. درواقع باید گفت چک در اقتصاد پسامدرن جایگاه پیشین را ندارد؛ زیرا فناوریها و مکانیسمهای هوشمند الکترونیکی در رقابت پیروز شدهاند و توانستهاند جایگزین کاربرد دستهچک در سراسر جهان شوند.

.

وضعیت امروز چک در مناطق مختلف جهان

امروزه در بسیاری از کشورها مثل نروژ، هلند، آلمان و سوئد، پرداخت از طریق چکهای کاغذی کنار گذاشته شده است. لهستان استفاده از چک را از سال ۲۰۰۶ به دلیل کاهش شدید استقبال مردم از نظام بانکی خود حذف کرده است. حتی در کشورهایی مثل استرالیا، کانادا و آمریکا که معاملات با استفاده از چکها انجام میشود، چکهای کمتری نوشته میشود و شیوههای پرداخت الکترونیکی رایجتر است. در دیگر کشورها نیز با توجه به تدابیر بانک مرکزی و طرحهای انجمن پرداخت، استفاده از روشهای پرداخت سنتی کاهش و روشهای آنلاین، الکترونیکی و پرداخت از طریق تلفن همراه بسیار افزایشیافتهاند. در بسیاری از کشورهایی آسیایی نیز همین اتفاق رخداده است؛ سیر نزولی چک در ژاپن و کره جنوبی هم در سالهای اخیر مشهود است.

کاهش رشد استفاده از چک را میتوان در آمار اعلامشده از جانب بانک تسویهحسابهای بینالمللی (BIS) مشاهده کرد. طبق این آمار که در سال ۲۰۱۳ منتشر شد، میزان چکها در آمریکا از سال ۲۰۰۷ تا سال ۲۰۱۱ از ۲۸ میلیارد به ۲۱ میلیارد دلار کاهش یافته است. این امر بدین دلیل است که در بازارهای آمریکا واگذاری چک بهحساب از راه دور در سازمان مشتری بانک (remote deposit capture)، وارد چرخه اقتصادی شده و بسیار موردتوجه قرارگرفته است.

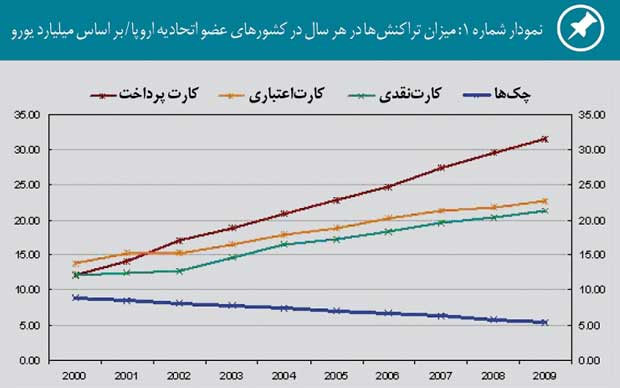

از سوی دیگر طبق گزارشی که بانک مرکزی اروپا (ECB) از پرداختهای سال ۲۰۰۹ منتشر کرده است، این نکات جالبتوجهاند:

- میزان پرداختهای غیر نقدی در اتحادیه اروپا طی سال ۲۰۰۹ در مقایسه با سال پیشین، چهار درصد افزایش یافت و به رقم ۸۲ میلیارد یورو رسید. ۴۰ درصد نقل و انتقالات از طریق کارتهای هوشمند بانکی صورت پذیرفت.

- تعداد دستگاههای خودپرداز دو درصد (تعداد ۷۲۶ میلیون دستگاه) نسبت به سال قبل در کشورهای عضو اتحادیه اروپا افزایش یافت. طبق همین گزارش، گرایش به استفاده کمتر از چکها تقریباً در سراسر کشورها در سال ۲۰۰۹ مشهود است.

در این میان با توجه به کاهش شدید استفاده از چک در سالهای اخیر، شورای پرداختهای بریتانیا (در سال ۲۰۱۰) پایان عمر استفاده از چک را در این کشور، سال ۲۰۱۸ اعلام کرد. طبق آمار UK payments council میزان استفاده از چک بین سالهای ۲۰۰۵ تا ۲۰۱۰ حدود ۴۰ درصد کاهش یافته است. بهاینترتیب تصمیم اتخاذشده در رابطه با منسوخ اعلام کردن چک در سال ۲۰۱۸ بسیار موجه مینماید. آنچه در سالهای باقیمانده تا این موعد مهم به نظر میرسد، آموزش کاربران و استفاده از موسسههای مالی داوطلب برای ارائه جایگزینهای پرداخت است.

کاهش استفاده از چک در اقتصاد اکثر کشورها مشهود است؛ تفاوتی که در این میان بین کشورها وجود دارد، به میزان کاهش رشد چک وابسته است. طبق آمار، آمریکا تقریباً یک دهه از انگلیس عقب است. شاید اگر آمریکا بخواهد مانند انگلیس موعد تعیین کند، تاریخ خاکسپاری چک برای آمریکا ۲۰۲۸ خواهد بود! البته این تفاوت، از گوناگونی شرایط در این دو کشور برمیخیزد؛ انگلیس نسبت به آمریکا بیشتر بر پرداختهای الکترونیکی هوشمند تمرکز داشته است. همچنین انگلیس در سال ۱۹۹۶ سیستم IBDE را تعبیه کرد که انتقال چکها را بهصورت الکترونیکی انجام میدهد. هرچند در این سیستم، مدارک اصلی میبایست دستی انتقال داده میشدند اما خود این عملکرد پیشرفتی بزرگ در آن سالها محسوب میشد.

یکی از دلایل اصلی کاهش استفاده از چک این نکته است که روشهای پرداخت در این سالها تغییر پیدا یافتهاند. مروری بر روشهای پرداخت در این سالها بهتر میتواند این امر را نشان دهد. در نمودار شماره ۱ کاملاً واضح است که چکها رفتهرفته نفوذشان را ازدستدادهاند و جای خود را به روشهای پرداخت سریعتر و هوشمندتر دادهاند؛ یعنی نظامی جدید از پرداختها.

کاهش استفاده از چکهای دستی مدرکی است دال بر تغییر نیازها و خواستههای کاربر. کاهش استفاده از دستهچکها طبق آمار در سال ۲۰۰۰ حدود ۴۱/۹ میلیارد دلار بوده و این رقم تا سال ۲۰۰۹ به ۱۷/۹ میلیارد دلار نزول پیدا کرده است. امروزه اکثر افراد ترجیح میدهند برای پرداختهای روزمره خود از قبضها گرفته تا خریدهایشان از خدمات الکترونیکی بانکها استفاده کنند. کاهش استفاده از دستهچکها طبق آمار در سال ۲۰۰۰ حدود ۴۱/۹ میلیارد دلار بوده است و این رقم تا سال ۲۰۰۹ به ۱۷/۹ میلیارد دلار نزول درصد خواهد داشت. بانکها نیز در این میان از این رشد در راستای اهداف خود استفاده میکنند. البته اگر بهموقع به خود نجنبند، از قافله جا میمانند و با انبوهی از کاربران ناراضی مواجه خواهند شد؛ زیرا افزایش میزان استفاده کاربران از گوشیهای همراهشان نشان میدهد آنها برای انجام کارهای خود بیشتر مایل به استفاده از تلفنهای همراه هستند. با رشد تعداد کاربران تلفن همراه و ثبت از راه دور، راهکارهایی درزمینهٔ بانکداری به وجود آمده است. تلفن همراه قابلیتهایی به وجود میآورد که میتوان از طریق دوربین گوشی هوشمند یا تبلت برای عکسبرداری از دادههای وابسته به کاغذ استفاده کرد. این دادهها از طریق گوشیها در جریان معاملات الکترونیکی به گردش درمیآیند. بهاینترتیب فعالیتهایی مانند افتتاح حساب، پرداخت قبض، فعالسازی کارتبانک و کارت اعتباری و غیره بسیار آسانتر و سریعتر از پیش انجام میپذیرند. درست در این نقطه است که استفاده از دستهچک، مهمل به نظر میآید؛ و دقیقاً در همین نقطه است که انگلیس با صراحت تمام، هرگونه استفاده از چک کاغذی را از سال ۲۰۱۸ منسوخ اعلام میکند.

.

سال ۲۰۲۰؛ خداحافظی احتمالی چکها

در سالهایی که پیش رو داریم، دشواریهای سیستم کلاسیک بانکداری از بین خواهد رفت. بر اساس پیشبینیهای رسمی، از این موارد طی چند سال آتی رها خواهیم شد: پول نقد، چکها، وامهای سنتی، رمز عبورها و درنهایت بانکها.

فناوریهایی مثل اثرانگشت،belt buckle (کمربندهای هوشمند) و ساعتها باعث خواهند شد نیازی به سیستم سنتی رمزهای عبور نداشته باشیم. اثرانگشتها و اسکنرهای چشمی جای امضاهای دستی را خواهند گرفت. از طریق فناوریهای پوشیدنی، پول چیزهایی را که در فروشگاه خریداری کردهایم، بهسادگی میپردازیم. هرچند در این میان پول به شکل واقعی و فیزیکی به حیات خود ادامه خواهد داد؛ اما نه به آن شکلی که امروزه شاهد آن هستیم؛ شاید برخی از آنها را در کافهها، مغازهها و فروشگاهها ببینیم.

پول نقد نیز هیچگاه بهطور کامل از میان نخواهد رفت؛ نمیشود انکار کرد که همراه داشتن پول نقد برخی از کارها و خریدها را سرعت میبخشد؛ اما مسئله اصلی این است که تلفنهای هوشمند و روشهای پرداخت جدید نیز راهی در کنار استفاده از پول نقد هستند که میتوان در خرید بلیت اتوبوس و قطار، پوشاک و مواد غذایی به کار برد؛ اما در مورد چک اینگونه نیست. شاید باید بهجرئت مرگ چکها را اعلام کرد. در سالهای اخیر استفاده از چکها کمتر و کمتر شده. چون استفاده از فناوریهای جدید در انتقال پول بسیار رشد کرده است؛ استفاده از این فناوریها آسانتر است، ریسک چک را ندارد و مهمتر اینکه در مقایسه بازمانی که صرف نقد کردن و وصول چک میکنیم، اصلاً وقتگیر نیست. بدین ترتیب چک که از دستاوردهای مهم بانکداری محسوب میشد و قرار بود کارها را راحتتر کند، امروزه دردسرساز شده است. درهرحال بنا بر شرایط روز دنیا، چکها محکومبه مرگاند؛ حال به مرگی طبیعی یا تدریجی یا با استراتژیهای بانکداری هر کشور برای اتانازی این برگههای از مد افتاده.

مینا پاکدل

منبع: پیوست