در یازدهمین همایش بانکداری نوین و نظام پرداخت، وحید صیامی و فردوس باقری با ارائه مقالهای درباره معاملات وثیقهای در پلتفرمهای تأمین مالی زنجیرهای، ضرورت تحول در نظام حقوقی و بهرهگیری از رویکردهای نوین برای تسریع و تسهیل تأمین مالی کسبوکارها را بررسی کردند.

وحید صیامی در ابتدای ارائه خود به توضیحاتی درباره حق وثیقه پرداخت و گفت:«حق وثیقه ضمانت اجراهای قانونی و قراردادی نوینی هستند که در معاملات تجاری میتوانند بکار گرفته شوند.»

او ادامه داد:«به معاملات تجارتی که حق وثیقه را بهعنوان تضمینی به کار میبرند معاملات با حق وثیقه یا معاملات وثیقهای میگویند.»

قانون مدنی و قانون تجارت

وحید صیامی با اشاره به اینکه در کشورهای با نظام حقوق مدنی، نظیر ایران قانون مدنی پیکره اصلی حقوق خصوصی کشور است، اضافه کرد:«علاوه بر این قانون تجارت نیز وجود دارد که تخصیصهای مهم بر قانون مدنی وارد میسازد.»

او بیان کرد که چنانچه که معاملهای در قلمرو قانون تجارت قرار گیرد، معامله تجارتی محسوب میشود.

ایران میزبان رویکردی شکستخورده

وحید صیامی با بیان اینکه صنعت بانکداری ایران از رویکرد ناموفق مدنی سازی عرصه تجارت بیشترین آسیب را دید افزود:«ایراد اساسی مدنی سازی عرصه تجارت در این است که قواعد حقوقی حاکم بر روابط مدنی دربردارنده عدم قطعیت و انعطاف قابلتوجهی هستند، این در حالی است که عرصه تجارت نیازمند سرعت و قطعیت است.»

معاملات تجاری با حق وثیقه

از دید وحید صیامی موضوع تأمین مالی کسبوکارهای MSMES دغدغهای اساسی برای حکومت در بسیاری از کشورها است.

او بیان کرد:«روش پول باشی (نظیر طرح تأمین مالی بنگاههای زودبازده) و یا پذیرش ریسک توسط حاکمیت از طریق صندوقهای ضمانت دولتی روشهایی پرهزینه با دستاورد اندک هستند.»

صیامی ادامه داد:«سابقه فعالیتهای آنسیترال در راستای یکسانسازی معاملات با حق وثیقه به دهه هفتاد باز میگردد و از سال ۲۰۰۰ بر حجم فعالیتهای خود افزوده است.»

وحید صیامی اشاره کرد که مختصات معاملات تجاری وثیقهای را میتوان در گزارش سالانه بانک جهانی درباره محیط نهادی مؤثر بر انجام کسبوکار در کشورها، در بخش «دریافت اعتبار» در نماگر «قدرت حقوق قانونی» یافت.

وضعیت ایران، تعریف حق وثیقه بر انواع اموال

صیامی در ادامه به وضعیت ایران در این زمینه پرداخت و بیان کرد که در طول سالها با عاملیت شبکه بانکی دامنه وثایق مورد پذیرش ابتدا در مقررات و سپس در قوانین بزرگ شدند.

او اضافه کرد:«اشکال مختلف حقوق وثیقه در کشور قانونگذاری شدهاند و حتی وثیقه داراییهای آینده و وثیقه شناور که جدیدترین و منعطفترین وثایق هستند در قوانین و مقررات تعریف شدهاند، باوجود این شاهد یک بههمریختگی و پراکندگی بنیادی در مورد حق وثیقه هستیم.»

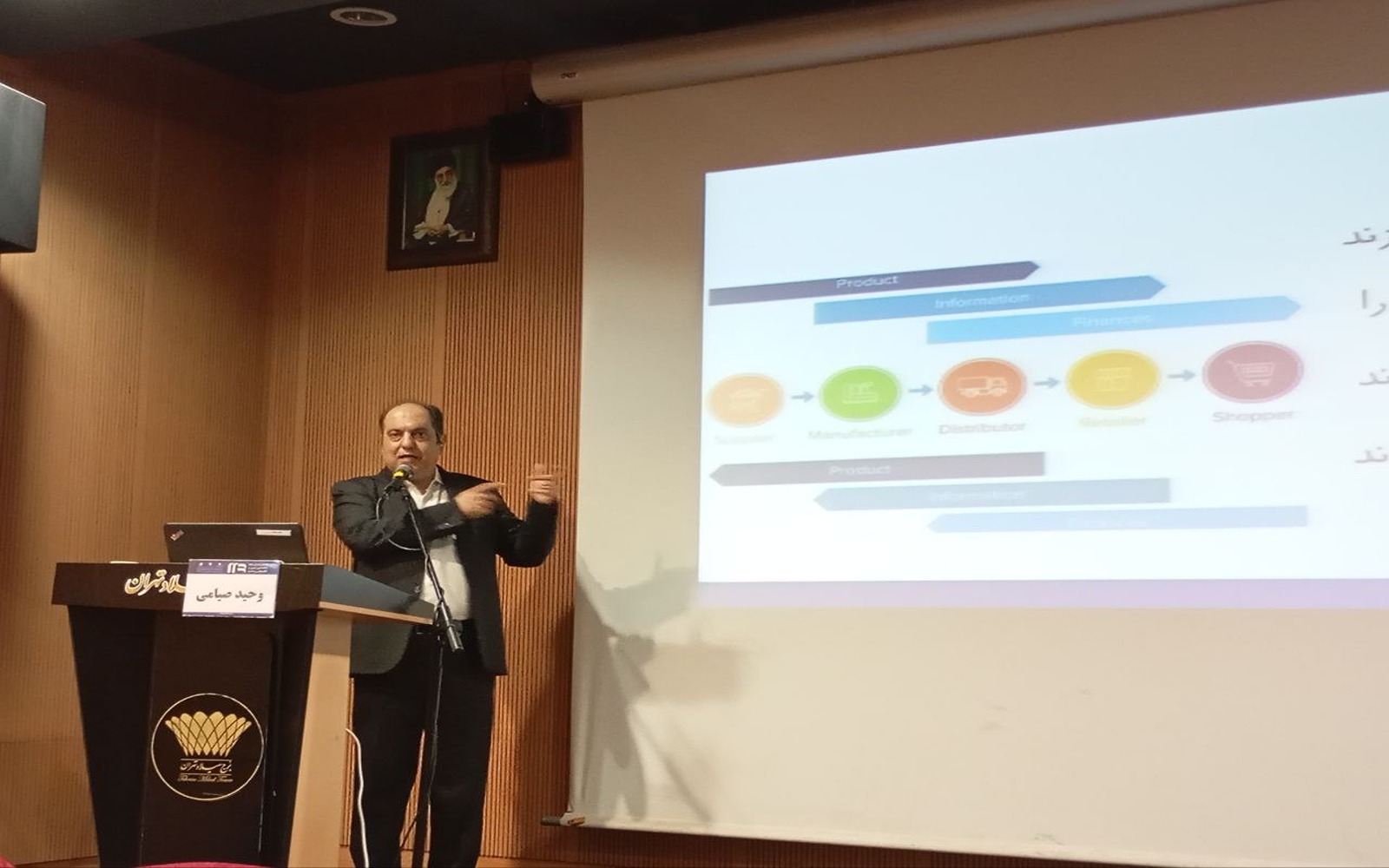

پلتفرمهای تأمین مالی زنجیرهای

وحید صیامی درباره پلتفرمهای تأمین مالی زنجیرهای توضیح داد:«قابلیت تعمیم حق وثیقه بر کالاهای ساخته شده اعمال وثیقه و وجوه وصولی از فروش مال وثیقه و جایگزینی مال وثیقه از ویژگیهایی هستند که به روانی و سهولت تحت یک زنجیره تأمین ممکن میشوند، چراکه پلتفرمهای تأمین مالی زنجیرهای امکان مدیریت این مهم را میتوانند برعهده گیرند.»

او اشاره کرد که این پلتفرمها برای اعضای زنجیره خود میتوانند بهعنوان سامانه ثبت وثایق عمل کرد.

وحید صیامی ادامه داد:«باتوجهبه ثبت معاملات و قرارداد حق وثیقه در پلتفرم بهعنوان یک قرارداد لازم و بهموجب ماده ۱۲۹۱ قانون مدنی، اسناد ثبت شده در این سامانهها سند عادی با اعتبار سند رسمی هستند و به نظر میرسد که میتوان با اندک هماهنگی با جزئیات ثبت بدون نیاز به تغییر مقررات اجرای حق وثیقه را شاهد بود.»

صیامی در پایان بیان کرد که اعضای زنجیره تأمین در قراردادهای وثیقهسپاری میتوانند صاحب پلتفرم را بهعنوان میانجی تعریف کنند و در این صورت پلتفرم قادر به فعالکردن فرایند عملیات اجرایی برای وثیقه خواهد بود.