پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مدیر کیفپول اوانو: رگولاتوری بد حاصل عدم تسلط به صنعت است

همراه کسبوکارهای هوشمند در کیش اینوکس نشست تخصصی «کیفپول؛ تسهیلگر تراکنشهای ارزش افزا» را برگزار کرد

داود علیزاده، مدیر کیفپول اوانو (EWANO) در ارائهای تحت عنوان «کیفپول؛ تسهیلگر تراکنشهای ارزشافزا» در نمایشگاه کیش اینوکس به بررسی اهمیت تحول دیجیتال، فینتک، رگولاتوری و کیفپول دیجیتال پرداخت.

مدیر کیفپول اوانو (EWANO) در این رویداد که در مرکز همایشهای بینالمللی کیش برگزار شد، عنوان کرد: «کیفپول تسهیلگر سرویسها، محصولات و ارزشهای دیجیتال در حوزه فینتک است، نه جمعآوری پول.»

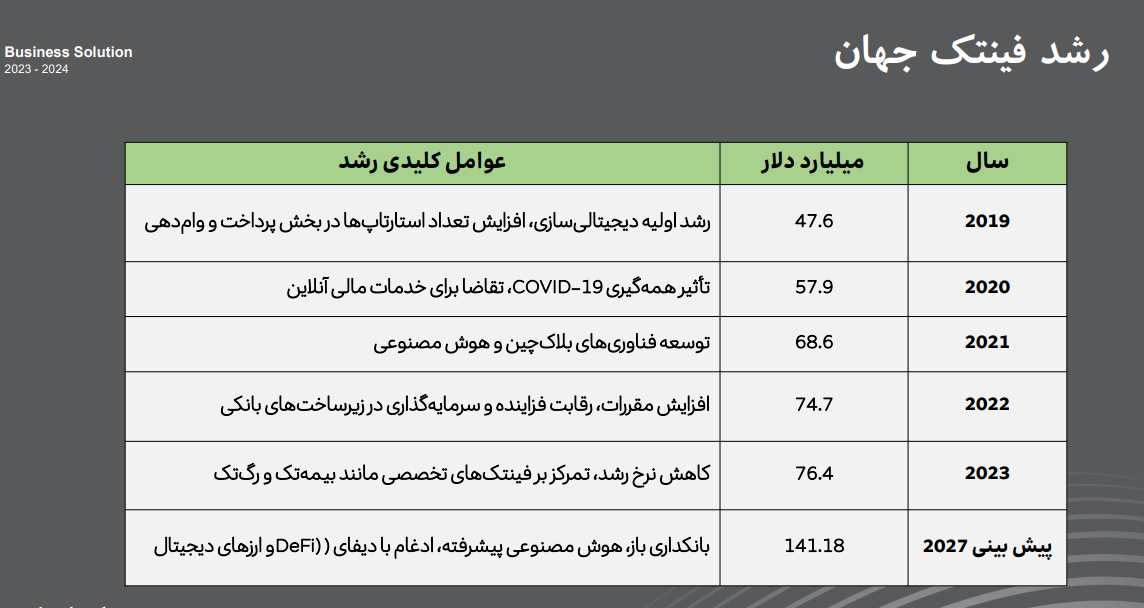

او با اشاره به اپیزود اول این ارائه به نام «رشد فینتک» بیان کرد: «رشد فینتک در جهان شکل رادیکالی به خود گرفته است و به تبع، این اتفاق در ایران نیز میافتد. فینتک از سال ۲۰۱۹ تا ۲۰۲۳ از عدد ۴۷.۶ میلیارد دلار به ۷۶.۴ میلیارد دلار بالغ بر ۶۰ درصد رشد داشته و پیشبینی میشود که برای سال ۲۰۲۷ به عدد ۱۴۱ میلیارد دلار با محوریت عوامل کلیدی بانکداری باز، هوش مصنوعی پیشرفته، ادغام با دیفای (DeFi) و ارزهای دیجیتال رشد رادیکالی خواهد داشت.»

او بر این باور است که ابزار اصلی حوزه فینتک کیف پول است. علیزاده عنوان کرد: «صنایع و خدمات مالی در مقایسه با صنایع دیگر بیشترین حاشیه سود را دارند.»

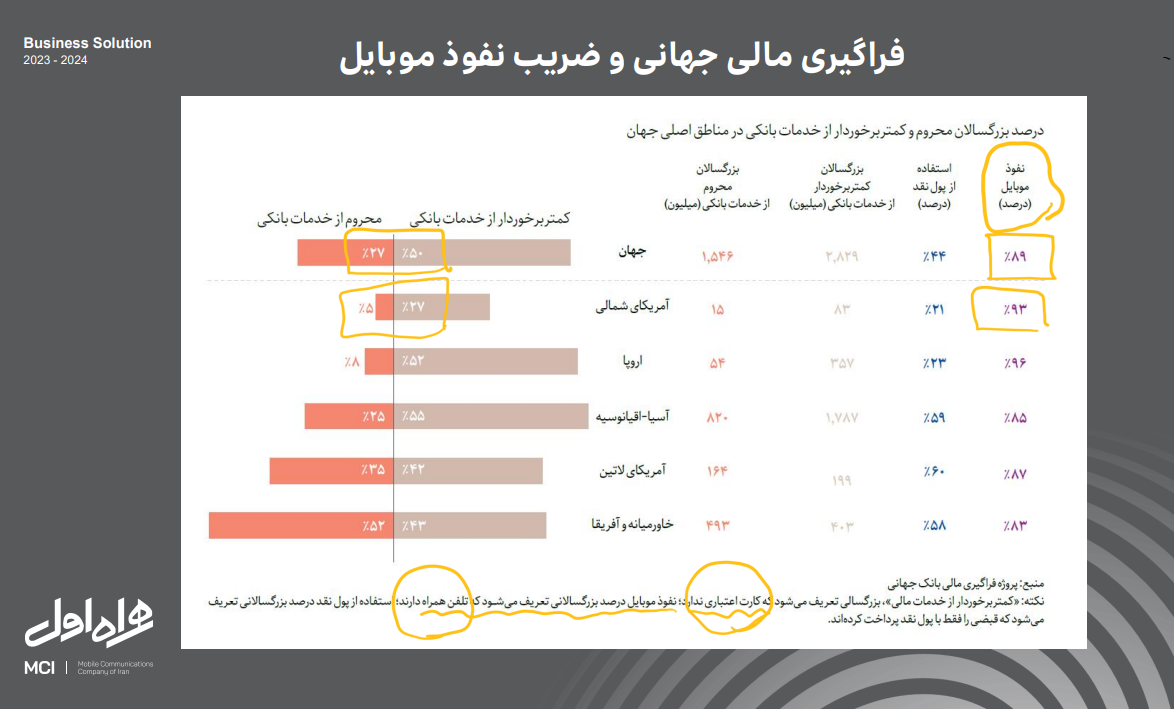

علیزاده در خصوص فراگیری مالی جهانی و ضریب نفوذ موبایل بیان کرد: «حدود ۲۷ درصد از مردم جهان از خدمات بانکی محروم هستند و حدود ۵۰ درصد نیز در دسته کمتر برخوردار از خدمات بانکی قرار میگیرند. این در حالی است که ضریب نفوذ موبایل در جهان ۸۹ درصد گزارش شده است. اپراتورها میتوانند با ابزار موبایل کیف پول ایجاد کنند و در اختیار کاربران خود قرار دهند.»

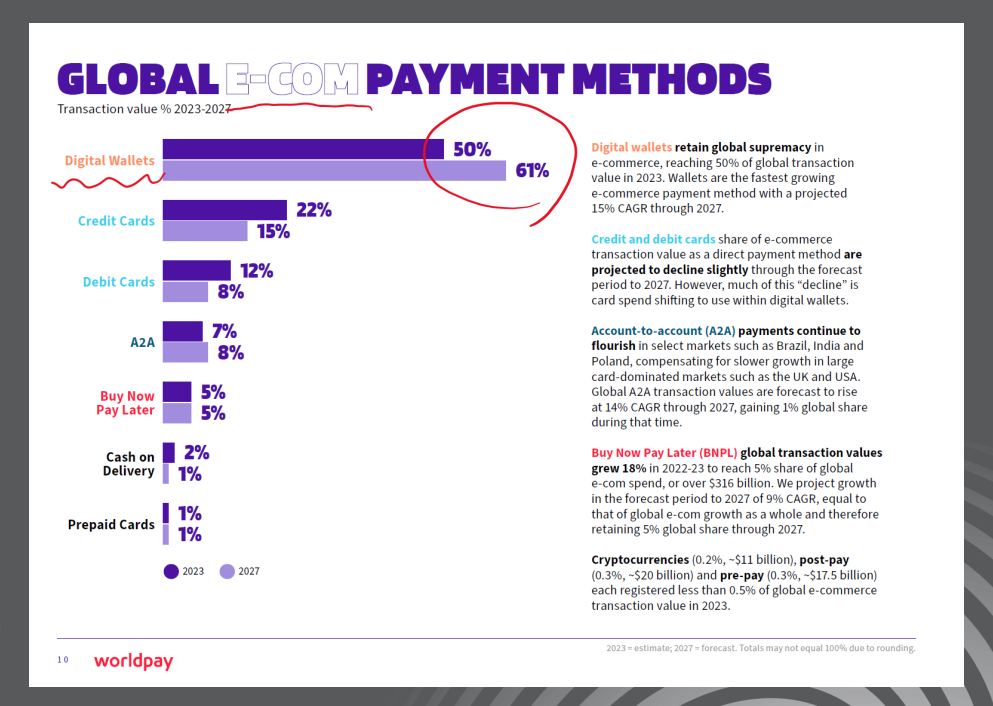

مدیر کیف پول اوانو (EWANO) در اپیزود دوم این ارائه به نام «داستان روش پرداخت» گفت: «براساس گزارش ورلدپی، کیفپولهای دیجیتال رتبه اول در روشهای پرداخت در کشورهای توسعهیافته هستند. در سال ۲۰۲۳ حدود ۵۰ درصد از تراکنشهای خرید آنلاین از طریق کیفپول صورت میگیرد و پیشبینی میشود که تا سال ۲۰۲۷ به ۶۱ درصد افزایش پیدا کند.»

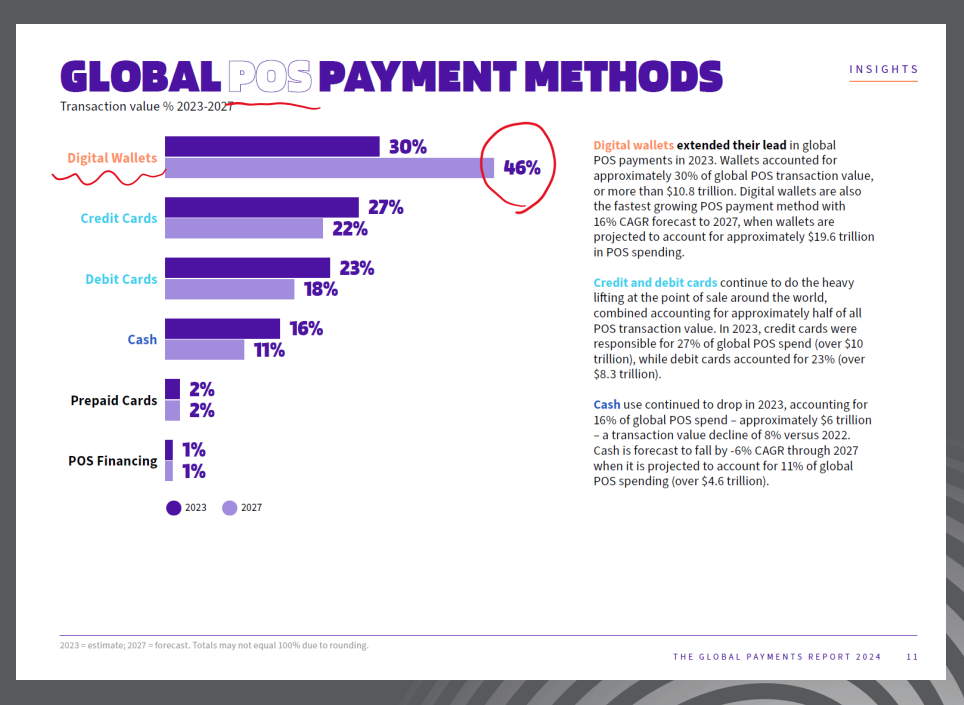

او بیان کرد: «براساس این گزارش، در سال ۲۰۲۳ حدود ۳۰ درصد از تراکنشهای دستگاههای کارتخوان در کشورهای توسعهیافته از طریق کیف پول انجام میشوند و پیشبینی میشود این عدد تا سال ۲۰۲۷ به ۴۶ درصد برسد. این در حالی است که در ایران بیش از ۹۰ درصد از تراکنشها از طریق پوز انجام میشود و به روشهای نوین بانکی توجهی نمیشود.»

نگاهی بر عملکرد رگولاتوری حوزه پرداخت در ایران

علیزاده در اپیزود سوم این ارائه در خصوص رگولاتوری توضیح داد: «رگولاتوری بد حاصل عدم تسلط به صنعت، عدم پویایی و تضاد منافع در بدنه ناظر و رگولاتور است.

اتفاقی که میافتد این است که رگولاتور قانون بد تدوین میکند و برای اجرای آن به سازکار تنبیهی روی میآورد. این امر باعث ترویج رانتخواری، عدماطمینان در توسعه کسبوکار و افزایش ریسک سرمایهگذاری میشود.»

به گفته مدیر کیف پول اوانو، اگر قانون هوشمندانه و روان باشد، بدون مشکلی اجرا میشود و پیگیری آن به راحتی انجام میشود.او در ادامه آماری از روشهای پرداخت در کشور داد: «تعداد کل تراکنشهای شاپرک در سال ۱۴۰۲ حدود ۴۸ میلیارد تراکنش بوده است که درآمد ناشی از حداقل کارمزد تراکنش که توسط پذیرنده پرداخت میشود در مدل کارمزد جدید (۱۲۰ تومان) در نظر بگیریم این مبلغ بیش از ۵.۵ همت خواهد شد که بین psp و شاپرک توزیع می شود. ناگفته پیداست که البته بخشی از این کارمزدها از طریق افزایش قیمت محصول، از کاربر دریافت می شود.»

علیزاده با اشاره به این که حدود ۹ میلیون پوز در کشور وجود دارد، بیان کرد: «ارزانترین آن ۷۰ دلار قیمت دارد بنابراین حدود ۳۷ همت قیمت کل پوزهای کشور میشود که هم رو به افزایش است و هم نیاز به سرویس و نوسازی دارد تعداد کارتهای بانکی در شبکه بانکی بیش از ۴۴۵ میلیون فقره است که به طور میانگین هر فرد حداقل ۵ کارت دارد. قیمت تمامشده هر کارت بانکی حدود ۱۵ تا ۲۰ هزار تومان است. بدین ترتیب ارزش کارتهای بانکی در کشور هم حدود ۶.۵ همت است.»

مدیر کیف پول اوانو ادامه داد: «این در حالی است که هزینه راهاندازی و نگهداری کیفپول الکترونیک از ۵۰ هزار تا ۲۵۰ هزار دلار است یعنی فقط حدود ۷ میلیارد تومان که البته با درنظر گرفتن هزینه تامین موبایل پوزهایی که امکان پرداخت با کیف پول را خواهد داشت! هیچوقت به این ارقام و اعداد هزینههای روشهای سنتی پرداخت نخواهد رسید. البته مشخص است که امکان ندارد نهاد ناظر تمام ابزارهای پرداخت دیگر را جمع کند و تنها کیفپول به عنوان جایگزین راهاندازی کند، تجربه کاربری اجازه این کار را نمیدهد. رگولاتور باید کنار سرویسدهندگان کیفپول قرار گیرند، تنظیمگری انجام دهد، از اطلاعات کیفپول استفاده کند و آرام آرام سهم پوز و کارت را کاهش دهد. زمان آن رسیده که به سوی روشهای جدید با هزینه کمتر گام برداریم.»

کیف اوانو، کیف همراه اول

او در اپیزود چهارم به معرفی کیفپول اوانو پرداخت و گفت:«اوانو چهار ویژگی اصلی دارد. کیفپول متصل به کارت بانکی است. چند جیبی است که به کاربر اجازه میدهد بیش از ۱۰۰ بالانس مختلف در کیفپول خود ایجاد کند که برای توسعه تعاملهای B2B طراحی شده است. کیف اوانو دارای فراگیری است که ویژگی اکثر کیفپولهای خوب بازار است. اعتبار همراهی ارزش مرکزی این محصول است که به کاربر براساس ارزش سیمکارت و دیگر اطلاعات مربوط به رفتار اپراتوری کاربر اعتبار اعطا میشود.»

علیزاده خاطرنشان کرد: «کاربران کیف اوانو برای خریدهای سازمانی و شخصی خود میتوانند در دیجیکالا،آپ، شهرکتاب، دیلیمارکت، شهروند،رفاه، هایپرمی، هفت، کوروش و دیگر فروشگاههای زنجیره ای و… درآیندهای نزدیک در تمام پذیرندههای ازکی وام ، تکنولایف و حدود ۲۰ اپلیکیشن حوزه سلامت ، آموزش ، لوازم خانگی و… خرید کنند. فراگیری اوانو در حال رشد است و درحال حاضر با بیش از ۱۰ سازمان قراردادتامین رفاهیات و راهکارهای واریز و پرداخت سازمانی عقد کردهایم.»

مدیر کیف پول اوانو در بخش پایانی سخنان خود به اهمیت تحول دیجیتال پرداخت و گفت: «تحول دیجیتال تنها با کامپیوتر و کدنویسی به دست نمیآید بلکه، برای تحقق آن باید تمام زنجیره ارزش تحول دیجیتال را ایجاد کرد.»