پرداخت با بانکداری درهمتنیده است، لذا پرداخت الکترونیکی نیز با بانکداری الکترونیکی با یکدیگر مشترکات فراوانی دارند. به نظر میرسد که حتی تلاش برای تفکیک آنها نیز امری بیفایده است. در یک توضیح کلی میتوان پرداخت الکترونیکی را عملیات انتقال و جابجایی پول با استفاده از ابزار الکترونیکی برشمرد. پرداخت الکترونیکی میتواند بهعنوان اقدامی مستقل و در بخشی از فرآیند تجارت سنتی بکار رود. همانند آنچه در ارتباط با کارتخوان و استفاده از آن در فروشگاههای سنتی بکار گرفته میشود. در مقابل پرداخت الکترونیکی میتواند بهعنوان یک زنجیره از تجارت الکترونیکی مطرح شود.

.

پرداخت الکترونیکی اشکال گوناگونی دارد که میتوان آن را به دودسته اصلی تقسیم کرد:

1. سامانههای پرداخت برای معاملات عمده

2. سامانههای پرداخت برای معاملات خرد

.

در مورد معاملات عمده، پرداخت الکترونیکی شامل حالتهایی نظیر انتقال وجه، صدور چک و پردازش الکترونیکی آن، جابجایی الکترونیکی وجوه بینبانکی (نظیر SWIFT) صورت پذیرد. این سامانههای پرداخت همگی برخط هستند و عموماً از کارت بهعنوان ابزاری برای پرداخت استفاده نمیشود. بلکه مبنا پرداخت از طریق حساب بانکی است. در مورد معاملات خرد، مکانیسمهای پرداخت به هر دو صورت برخط و برونخط موجود است. در دستگاههای برخط، معمولاً پرداخت بر مبنای کارتی صورت میپذیرد که ابزاری برای دسترسی به یک حساب عادی یا حساب اعتباری است. در پرداختهای برخط، زوایای مختلف سیستم کنترل و بررسی میشود.

تعدادی از ابداعات در محدوده پرداختهای الکترونیکی جزئی (خردهفروشی) بهعنوان پول الکترونیکی شناختهشدهاند. این ابداعات که در حال حاضر نیز در مرحله اول توسعه و پیشرفت قرار دارند، بالقوه دارای این قدرت هستند که قواعد حاکم بر پول نقد را در مورد پرداختهای خردهفروشی به چالش کشیده و درعینحال میتوانند معاملات خردهفروشی را هم برای مصرفکننده و هم برای تجار، سادهتر و ارزانتر گردانند. در این زمینه ادعاشده است که پول الکترونیکی مفهومی جدید از کیف پول را ارائه نموده، سیستم پرداخت تجاری را برای اینترنت به وجود آورده و راه دولتها را برای پرداخت بهصورت الکترونیکی، تغییر داده و انقلابی را در گردش ارزش (پول) از طریق خطوط تلفن و امواج (الکترونیکی) پدید آورده است.

در ایران و برای تمرکز دقیقتر و توسعه هر دوجانبه بانکداری الکترونیک و پرداخت الکترونیکی، تفکیکی به شرح جدول شماره 1 صورت گرفته است:

|

بانکداری الکترونیکی |

پرداخت الکترونیکی |

|

|

مبنای کاری |

CIF / شمارهحساب |

کارت |

|

نهاد ناظر |

اداره کل فاوای بانک مرکزی |

شاپرک |

|

سیستم مرکزی |

شتاب |

شاپرک |

|

ذینفعان |

بانکها |

شرکتهای پرداخت الکترونیکی |

|

احراز هویت |

کلمه عبور، کد کاربری |

مشخصات کارت، رمز کارت |

|

ابزار اصلی |

خودپرداز / تلفن / موبایل |

کارتخوان / پینپد / موبایل |

|

حضور در اینترنت |

اینترنت بانک |

درگاه پرداخت اینترنتی |

.

دستگاههای پرداخت الکترونیکی دو نیازمندی عمده را دارند:

1- زیرساخت فناوری

2- بستر قانونی و مقرراتی

.

ازنظر مفهومی هر موسسه ارائهدهنده خدمات پرداخت، خود نیز اقدام به پیروی از تجارت الکترونیک نموده و کالای قابلفروش خود یعنی خدمات پرداخت را بهصورت الکترونیکی و بیرون از محل فعالیت خود در اختیار قرار میدهد.

ازنظر تاریخی، (سیستم) پرداخت الکترونیکی، گسترشیافته دستگاههای پرداخت سنتی است؛ منظور از دستگاههای پرداخت سنتی، خدماتی است که در قرن نوزدهم و اوایل قرن بیستم از طریق مؤسساتی نظیر آمکس برای اولین بار ارائه گشت، در این سامانهها، اوراق بهادار، چک مسافرتی و … آن صادر و بکار گرفته شد.

.

بانکها اولین استفادهکنندگان از ابزار الکترونیکی در کسبوکار

برداشتهای مختلف و کاربردهای بسیار زیاد بانکداری الکترونیکی موجب شده تعریف یکسانی از آن وجود نداشته باشد؛ اما بانکداری الکترونیکی را میتوان استفاده از مجموعه سختافزارها، نرمافزارها و زیرساختها، بهمنظور ارائه خدمات بانکی به مشتریان در زمان کمتر دانست. بسیاری بهاشتباه بانکداری الکترونیکی را با بانکداری مدرن یکسان میدانند، ولی بانکداری مدرن، در مقام مفهوم و دیدگاه مطرح میشود و اشاره به رویکردهای جدیدی دارد که توسط فعالان صنعت بانکی برای ارائه بهتر خدمات، سودآوری بیشتر و نظایر آن به کار گرفته میشود؛ تلاشی برای بهتر شدن. در مقابل بانکداری الکترونیکی علم ساخت ابزار و یا استفاده از ابزارهای موجود جهت ارائه سریعتر، راحتتر و ارزانتر خدمات بانکی در هر مکان و زمان است. علم بانکداری الکترونیکی از ابتدا دو رویکرد را در پیش رو داشته است: تولید ابزارهای جدید و استفاده از ابزارهای موجود که باهدف دیگری شکلگرفتهاند ولی میتوان از آنها بهره برد. خودپرداز، کارتخوان و دستگاه ورود رمز مثالهایی از نوع اول؛ و اینترنت و موبایل بارزترین نمونههای نوع دوم هستند. ابعاد بانکداری الکترونیکی را میتوان در دودسته پشتیبانی خدمت در مرکز و نقطه ارائه خدمت به کاربر نهایی تقسیم نمود.

بانکها اولین استفادهکنندگان از ابزار الکترونیکی در کسبوکار خود هستند. آغاز بانکداری الکترونیکی را برابر با آغاز عملیات انتقال الکترونیکی پول میدانند که برای اولین بار در سال ۱۹۱۱ برای انتقال وجوه بین شعب بانکها توسط بانک فدرال رزرو انجام شد.

بانکداری الکترونیکی نقش بسیار مهمی در توسعه تجارت الکترونیکی و کسبوکار الکترونیکی نیز از خود بهجای گذاشته است. درواقع اولین صنعتی که به الکترونیکی نمودن ارتباطات بینبانکی و ارتباطات خود با مشتریانش اقدام کرد، صنعت بانکداری بوده است. پرداخت الکترونیکی نیز مهمترین حلقه تجارت الکترونیکی تعریف میشود.

امروزه بانکها در مقام تجارت الکترونیک، مانند هر بنگاه دیگری که کالا و خدمات خود را بهصورت الکترونیکی میفروشد، خدمات بانکی را بهصورت الکترونیکی در اختیار مشتریان و مخاطبان خود قرار میدهند. در مقام کسبوکار الکترونیک بانکها امروزه با سرمایهگذاری مناسب، موجب پیشبرد استفاده از آیسیتی در هر یک از بخشها و امور بانکی شدهاند. بهعنوانمثال سیستم ایآرپی برای مدیریت بهینه منابع (غیرمالی) بانک مورداستفاده بسیاری است، دستگاههای مبنی بر انباره داده و تجزیهوتحلیل نیز در صنعت بانکداری مشتریان فراوانی یافته است. درمجموع میتوان گفت که بانکها امروزه در تمامی ابعاد و تا حد امکان الکترونیکی شدهاند و این موضوع در کمتر صنعتی مشاهده میشود.

بانکداری الکترونیکی همچنین مسبب رشد صنعت آیسیتی نیز شده است. در تاریخ کشورهای درحالتوسعه میخوانیم که استعمارگران در آن ممالک اقدام به تأسیس ارتش نمودند و بوروکراسی در آغاز قرن بیستم در این کشورها از ارتش به دستگاه حکومت و سپس به ساختار اقتصادی وارد شد. در اواخر قرن بیستم نیز خصوصاً در کشورهای درحالتوسعه، این الکترونیکی شدن بانکها بود که درنهایت به الکترونیکی شدن تجارت و اقتصاد انجامید؛ دربیانی واضحتر، امروزه بانکها در ایران و بسیاری از کشورهای دیگر مدعی هستند که هزینه توسعه کاربردهای تجاری آیسیتی را پرداختهاند. در مورد خاص ایران؛ باروی کار آمدن آقای احمدینژاد و خاموشی چراغ تکفا، در دبیرخانه شورای عالی اطلاعرسانی، از بودجه سال ۸۵ به بعد، دولت از سرمایهگذاری و هزینه در بخش آیسیتی شانه خالی کرد و تا دولت روحانی به سرکار آید، هزینه سرپا نگاهداشتن این صنعت و توسعه محدود آن توسط شبکه بانکی کشور تأمین گردید.

.

چهار دوره تکاملی معروف بانکداری الکترونیکی

تاریخچه بانکداری الکترونیکی موضوعی است که در ادامه این متن به آن میپردازیم. بانکداری الکترونیکی طی چهار دوره به تکامل رسیده است. هر یک از این دورهها بر جنبهای متفاوت از کار دلالت داشته و در هر دوره تا حدی رایانه و نرمافزار جانشین انسان و کاغذ شدند. در بانکداری سنتی مبتنی بر کاغذ، مراحل کار با پیگیری مداوم چکها، حوالهها، دفاتر کل، معین و گردش اطلاعات از مکانی به مکان دیگر ادامه مییافت. اگرچه این جریانات بسیار گستردهترند ولی در تمام بانکها بهصورت یکسان به اجرا درمیآمدند. برداشتهای نقدی در حساب مشتریان ثبت میشد و اسناد و اعتبارات دیگر، پیوست یا ضمیمه میشدند. تمام این عملیات پیچیده در کار بانکی بر اساس اسناد ثبتشده و واضح استاندارد به گردش درمیآمدند، قسمت عمده کارهای بانکی شامل اخذ اطلاعات جهت تشکیل اسناد و انتقال اطلاعات بهصورت دستی انجام میشد. با پیشرفت فناوری، ارائه خدمات نیز بسیار متحول شد.

.

دوره اول

خودکارسازی پشت باجه: در این دوره که نخستین کاربرد رایانه در صنعت بانکداری است، با استفاده از رایانههای مرکزی اطلاعات و اسناد کاغذی تولیدشده در شعب بهصورت بستهبندیشده به مرکز ارسال و پردازش شبانه انجام میشد. در این دوره کاربرد اصلی رایانه محدود به ثبت دفاتر و تبدیل کاغذ به فایلهای رایانهای بود. دوره اول که در دهه ۱۹۶۰ رواج داشت، این مکان را فراهم نمود تا دفاتر و کارت حسابها از شعب حذف و گردش روزانه حسابها در پایان وقت هرروز به رایانههای مرکزی برای بهروز شدن ارسال گردد. در دهه ۱۹۷۰ عملیات روزانه شعب روی محیطهای مغناطیسی ثبت و به مرکز ارسال میشد. پردازش اطلاعات و بهروزرسانی حسابها کماکان در اتاقهای رایانه مرکزی بانک صورت میگرفت.

.

دوره دوم

خودکارسازی جلوی باجه: از اواخر دهه ۱۹۷۰ امکان انتقال لحظهای اطلاعات از طریق بهکارگیری پایانهها در جلوی باجه فراهم آمد. پایانههای شعب، از طریق خطوط مخابراتی به رایانههای بزرگ مرکزی متصل میشدند. در این دوره کارمندان شعب بهصورت لحظهای به حسابهای جاری دسترسی داشتند؛ اما کماکان بهروزرسانی حسابها و تهیه گزارشهای مربوط توسط پردازشگر مرکزی، بهصورت شبانه انجام میشد. در آن دوره بانکها برای داشتن خودکارسازی جلوی باجه، ناچار بودند شبکههای مخابراتی اختصاصی داشته باشند. این شبکههای مخابراتی موجود در اختیار و انحصار شرکتهای دولتی بود و استفاده از آنها نهتنها ازنظر فنی محدود، بلکه بسیار پرهزینه بود. این شبکههای اطلاعاتی پایانههای بانکی را به مرکز رایانهای پشت باجه مرتبط میساخت. در دهه ۱۹۸۰، با پیشرفت ارتباطات، سرعت دسترسی به حسابها برای مشتریان و متصدیان امور بانکی افزایش پیدا کرد. البته هنوز تمایل به استفاده از اسناد کاغذی وجود داشت. اگرچه پایانهها امکان جستوجو و پردازش را سهولت بخشیده بودند، هنوز تمامی کارها توسط کارمندان بانک و از طریق ورود اطلاعات و گردش حسابها به پایانهها انجام میگرفت و فقط نیاز به استفاده از انبوه اسناد کاغذی تا حدودی برطرف شده بود.

در این دوره، تعداد کارکنان بانکها کاهش نیافت؛ چراکه هنوز نیاز به افرادی که پاسخگوی مراجعین به بانکها باشند، وجود داشت. همچنین در این دوره نرمافزارها کماکان غیر یکپارچه و پراکنده بودند و بهرغم امکان دسترس لحظهای کارکنان بانکها به حسابهای مشتریان، محصولات مختلف بانکها، اعم از حسابهای بانکی، وامها، خدمات بیمه و نقلوانتقال وجوه، مستلزم مراجعه مشتری به شعب بانکها بود و بانکها نمیتوانستند بهصورت شبکهای به ارائه خدمات بانکی بپردازند.

.

دوره سوم

متصل کردن مشتریان به حسابهایشان: این دوره که از اواسط دهه ۱۹۸۰ آغاز شد، امکان دسترسی الکترونیکی مشتریان به حسابهایشان را فراهم ساخت. بهاینترتیب، مشتری از طریق تلفن یا دستگاه خودپرداز و استفاده از کارتبانکی و یا رایانه شخصی میتوانست به حسابهای خود دسترسی داشته باشد و عملیات دریافت و پرداخت، نقلوانتقال وجه را بهصورت الکترونیکی انجام دهد. در این دوره سالن بانکها بهتدریج خالی از صفهای طولانی مراجعین شد. در این دوره انتقال اطلاعات از شعب به مرکز به عهده خطوط هوایی مثل ماهواره و مودمهایی بیسیم بود، در این دوره فقط عملیات دریافتهای مشتریان از عملیات بانکداری خرد بدون مراجعه به بانک انجامشده و مشتری کماکان برای دریافت دیگر خدمات بانکی باید به شعب بانک مراجعه میکرد. در این دوره دستگاههای تلفن امکان استفاده ۲۴ ساعته از خدمات بانکی را برای مشتریان بانکها فراهم ساخت و محدودیت ساعت کار بانکها دیگر مشکل جدی برای مشتریان نبود. این دوره، دوره توسعه جزیرهای دستگاههای ماشینی در جلوی باجه و پشت باجه و همچنین توسعه دستگاههای ارتباطی مشتریان با حسابهایشان مثل سیستم خودپرداز و تلفنبانک و فاکس بانک است.

.

دوره چهارم

یکپارچهسازی سامانهها و مرتبط کردن مشتری با تمامی عملیات بانکی: دوره چهارم زمانی آغاز شد که هم بانک و هم مشتریان توانستند، بهطور دقیق و منظم اطلاعات موردنیازشان را کسب نمایند. این مرحله بهصورت واقعی ارتباط بانک و مشتریانش را به تصویر میکشد. در دورههای قبلی اغلب بانکها بدون ساماندهی و نظم مشخص تنها به خلق جزایر مکانیزه میپرداختند. در دوره چهارم به سه نکته تأکید شد: ۱. استانداردسازی نرمافزارها و سختافزارهای موجود برای رسیدن به یک سیستم یکپارچه، ۲. تلاش برای تأسیس دستگاههای یکپارچه و صرفنظر از دستگاههای جزیرهای پیشین، ۳. به وجود آوردن دستگاههای جدیدی که اساس آنها مشتری است نه حساب مشتری.

بانکها قصد دارند مشتری بتواند بدون رویارویی با کارکنان و بدون تلفن زدن یا مراجعه به دستگاه خودپرداز، صرفاً با استفاده از رایانه شخصی منزل یا محل کار خود خدمات متعارف بانکی را از طریق سیستم الکترونیکی بانک دریافت کند. در این دوره صرفهجویی واقعی در نیروی انسانی ممکن شد و پول کاملاً حالت الکترونیکی پیدا کرد و بهعنوان ابزار تعاملی دو طرف، یعنی بانک و مشتری به کار گرفته شد.

.

ورود فناوری در دوره پهلوی

تاریخچه بانکداری الکترونیکی در ایران نیز خواندنی است. در سال ۱۳۴۳، بهرهبرداری از دو دستگاه کامپیوتر آیبیام-1401، از نسل دوم کامپیوترها – با فواصل زمانی اندک در شعبه مرکزی بانک ملی تهران و شعبه کنسرسیوم نفت آبادان (جایی که اولین دستگاه پردازش داده «Unit Record» را در ۱۳۲۹ و اولین کامپیوتر نسل دوم (آیبیام-1620) را نصبکرده بود) نصب و مورداستفاده قرار گرفت. در سال ۱۳۴۴ اولین کامپیوتر از نسل سوم یعنی آیبیام-360-سری 20 در کفش ملی نصب شد و سپس چند بانک نیز از آن نوع خریداری و استفاده کردند. تا سال ۱۳۴۵ استفاده از کامپیوتر آهنگ کندی داشت، ولی پسازآن به دلیل افزایش قیمت نفت و رشد اقتصادی بالای ۱۰ درصد چندین سال پشت سرهم، بخش خصوصی و دولتی اقدام به خرید کامپیوتر در وسعت زیادی کردند. در بخشهای دولتی و بانکها اصرار به خریدن کامپیوترهای بزرگ بود. در دهه ۱۳۵۰ انحصار آیبیام شکست و دیگر برندها خصوصاً انسیآر و هانیول نیز وارد ایران شدند.

شرکت دیبا و شرکا در سال ۱۳۳۵، با اخذ نمایندگی انحصاری از انسیآر آمریکا آغاز کرد. در سال ۱۳۴۸، این تغییر ماهیتی اساس داد و با مشارکت انسیآر دیتون آمریکا و بانک عمران، این شرکت بانام انسیآر ایران فعالیت خود را ادامه داد. این شرکت از ابتدا خدمات پردازش کامپیوتری به بانکها ارائه میداد. در دهه ۱۳۵۰ در این دهه بانک عمران با خرید سهام این شرکت، استفاده خود را از کامپیوتر شتاب بخشید. ماشینهای حسابداری الکترونیکی لامپی مدل ۴۴۹ توسط بسیاری از بانکها خریداری شد. در سال ۱۳۴۸، این شرکت اولین کامپیوترهای خود یعنی انسیآر -315 در شهر اصفهان به بانک ملی و سپس بانک سپه فروخت. (برای اطلاعات بیشتر درباره تاریخچه خودپرداز در دهه ۴۰ و ۵۰ شمسی رجوع کنید به مدخل خودپرداز) در گزارشی تحت عنوان «بررسی مقدماتی انفورماتیک کشور» که در سال 13۵۹ توسط کمیسیون ملی انفورماتیک منتشر شد، درصد توزیع فعالیتهای کامپیوتری در دولت و مؤسسات دولتی ذکرشده بود که پس از دستگاههای حقوق و دستمزد با ۱۸ درصد، امور بانکی ۱۵ درصد، رتبه دوم در اختصاص کامپیوترها به خود را داشت.

در دهه ۱۳۵۰، در مجموعه بانکهای کشور از ۲۲ کامپیوتر بزرگ و متوسط ۸۵ مینی کامپیوتر استفاده میشد. در بانکها دستگاههای خدمات اداری و مالی نظیر پرداخت حقوق کارکنان فعال بودند و سپس درزمینه امور بانکی، دستگاههای کامپیوتری وام، حسابجاری، حساب پسانداز و اعتبارات در اغلب بانکها استفاده میشد. به دلیل وجود رقابت بین بانکها، آنها بیشتر از سایر صنایع، نسبت به سرمایهگذاری و نوسازی تجهیزات کامپیوتری خود اقدام میکردند. همچنین تلاشهایی برای عبور از دستگاههای Batch-Offline به دستگاههای آنلاین و Telecommunicate انجام شد که ابتر ماند. در دهه ۱۳۵۰ تعداد بسیار اندکی کارتخوان بانکی توسط بانک ملی با همکاری «ویزا» در برخی از هتلها و فروشگاههای خاص شهر نصب گردید.

.

فناوری بانکداری و پرداخت پس از انقلاب

پس از انقلاب با استدلال اینکه خرید کامپیوتر توسط سازمانها و ارگانهای دولتی از روی نیاز صرف نبوده و مدیران دولتی به دنبال رقابت و مهم جلوه دادن سازمان خود اقدام به خرید کامپیوترهای بزرگتر میکردهاند، کمیسیون ملی انفورماتیک که برای کنترل اوضاع انفورماتیکی کشور تأسیسشده بود، خرید کامپیوتر را منوط به صدور مجوز و تنها از کانال خود به رسمیت شناخت؛ این تصمیم، نهال نوپای بانکداری الکترونیکی را خشکاند. نویسنده این کتاب از بزرگان و افراد قدیمی این صنعت شنیده است که در ماههای ابتدایی پس از انقلاب، در بانک مرکزی، بر روی کامپیوتر روکش کشیدند، درب سایت کامپیوتر را بستند و بهعنوان مظاهر غربی به آنها نگاه میکردند.

در اوایل انقلاب، شرکت آیبیام در ایران مصادره شد و اعضایی از مدیران منتخب انقلاب اسلامی که در رأس آنها آقای مسیح قائمیان قرار داشت نسبت به تحویل آن و بازسازی و دوباره فعال کردن آن اقدام نمودند. شرکت جدید بانام دادهپردازی ایران فعال شد. در ابتدای دهه شصت شرکت انسیآر ایران را ترک کرد و بانک ملت که بانک عمران در آن ادغامشده بود، ۴۹ درصد و شورای عالی انفورماتیک یا سازمان برنامهوبودجه 51 درصد سهام آن را صاحب شدند. در میانه دهه شصت مسیح قائمیان که مدیر انفورماتیک بانک مرکزی، دوره مرحوم نوربخش، بود تحرکاتی را جهت فعال ساختن کامپیوترها به انجام رساند. پس از انقلاب تا سالهای انتهایی دهه ۱۳۶۰ در سیستم بانکی خبری از کامپیوتر نبود. تا اینکه در سال ۱۳۷۰، شرکت ایران ارقام اقدام به ورود تعداد اندکی دستگاه خودپرداز ساخت انسیآر نمود. این دستگاهها در دو مدل انسیآر 5085 و انسیآر 5070 بودند. طی سالهای بعد شرکت خدمات انفورماتیک اقدام به ورود خودپرداز زیمنس و شرکت ایران ارقام نیز برند بال فرانسه را وارد کردند.

.

تاسیس شرکت ملی و خدمات انفورماتیک

شرکت ملی انفورماتیک در سال ۱۳۶۹، با زحمات آقای دکتر الهی تأسیس و راهاندازی شد، این شرکت توسط بانک مرکزی، بانک ملی، بانک صادرات و چند بانک دیگر باهدف ایجاد تحول و نوسازی در خودکارسازی بانکها کشور تأسیس گردید. قرار بود که تمامی بانکهای کشور در این شرکت سهام داشته و این شرکت برای تمامی بانکها راهحلهای خودکارسازی ارائه نماید. ازجمله بانکهایی که با این رویکرد همراهی نکرد، بانک ملت بود. با تأسیس شرکت خدمات انفورماتیک در سال ۱۳۷۲ نوسازی و مدرنیزه کردن سیستم بانکی کشور وارد مرحله جدیدی شد. اجرای طرح اتوماسیون بانکی در بانک ملی ایران (۱۳۷۵) در سالهای ابتدایی تأسیس شرکت خدمات انفورماتیک آغاز شد. پسازآن سیستم سپهر در بانک صادرات مشابه سیبا راهاندازی گردید.

بانک ملت در سال ۱۳۷۳، اقدام به تأسیس شرکت اختصاصی بهعنوان بازوی اجرایی امور انفورماتیک بانک بانام بهسازان ملت نمود. در سال ۱۳۷۸، بانک ملی ایران نیز اقدام به تأسیس شرکتی مشابه، بانام دادهورزی سداد نمود و امروزه بسیاری از بانکها دارای شرکتهای اختصاصی ICT هستند. در سال ۱۳۷۸، مجموعهای از کارکنان شرکت خدمات انفورماتیک به سرپرستی شخصی بانام سید ولیالله فاطمی اردکانی که ازآنجا به شرکت لاله کامپیوتر رفته بودند، گرد هم آمده و شرکتی بانام توسن را تأسیس نمودند. این شرکت برای بانک سامان برای اولین بار اقدام به راهاندازی راهکارهای بانکی با استفاده از لینوکس و ویندوز نموده و برای اولین بار در کشور کارکنان بانک سامان از دستگاههای گرافیکی و پنجرهای شروع به استفاده کردند. در ابتدا راهکارهای توسن به خاطر ساختار ضعیف مخابرات، بهصورت گسترده(Distributed) پیادهسازی گردید. در سالهای ۸۳ تا ۸۴، تغییرات دستگاههای بانکی بهصورت سیلآسا از سوی توسن پایهریزی شد. اولین سامانه بانکداری متمرکز(Core Banking)، راهاندازی اینترنت بانک، ایمیل بانک، موبایل بانک و … راهاندازی شد و مردم پای دستگاههای خودپرداز واسط گرافیکی را مشاهده کردند. در سالهای ابتدایی توسعه بانکداری الکترونیکی، مخابرات بزرگترین سد پیشرفت بانکداری الکترونیکی بود. تا قبل از سال ۱۳۸۵، تمامی راهکارهای بانکی بر مبنای عدم اتکا به مخابرات و رویآوری به ویست(VAST) و وایرلس بود و خطوط ایکس 25 و ایکس 28 واگذارشده پاسخگوی نیازهای بانکی نبود. از سال ۱۳۸۵ پس از چند سال از تأسیس شرکت دیتا، خطوط پرسرعت در اختیار بانکها قرار گرفت. پس از اعطای مجوز PAP، لایزر اولین شرکتی بود که به ارائه خدمات وایمکس پرداخت و بانکها برای پوشش نقاط جغرافیایی خود از خدمات این شرکت بهره بردند.

.

توسعه پرداخت در نبود ویزا و مستر

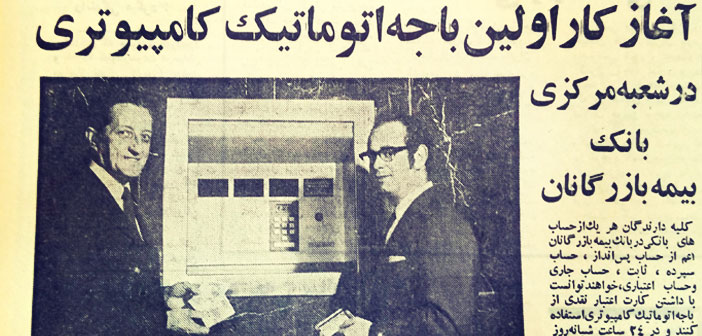

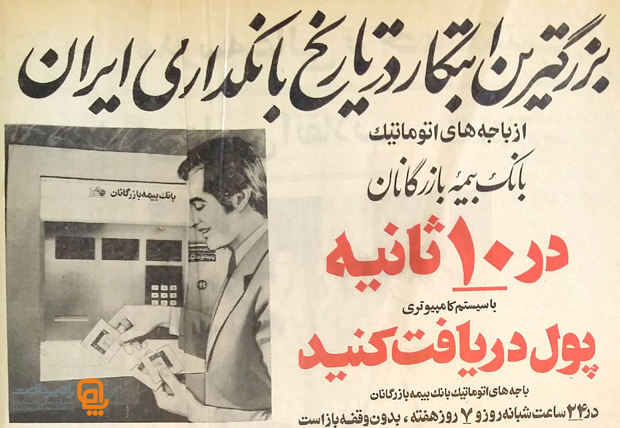

قبل از انقلاب اسلامی بانکها و مؤسسات ایرانی با ویزا و مسترکارت قراردادهای همکاری داشتند، بهعنوانمثال بانک ملی طبق قراردادی که با ویزا داشت، به آن موسسه مراکزی را جهت نصب کارتخوان معرفی و پذیرنده کارت را تضمین میکرد. در ابتدای دهه هفتاد، بانک ملی نسبت به احیا کارتخوانهای ویزا و مسترکارت اقدام کرد که به علت تشدید تحریمها نهتنها گسترش نیافت که مدتی بعد جمعآوری شد.

نصب کارتخوان در دهه هفتاد در شبکه بانکی بهصورت بسیار محدودی انجامشده بود. بهطور مثال بانک توسعه صادرات در ابتدای سال ۱۳۸۲، تعداد ۲۲۰ کارتخوان در تهران و کیش نصبکرده بود که کسی از آنها استفاده نمیکرد. تا قبل از سال ۱۳۸۲، شرکت ثمین اقدام به نصب کارتخوان و ارائه کارت شارژ به نیروهای ارتش نموده و در فروشگاههای متعددی این سیستم فعالشده بود. راهبری این شبکه پرداخت توسط شرکت ایزایران صورت میپذیرفت؛ این شبکه به شبکه بانکی متصل نبود. در سال ۱۳۸۱ در بانک مرکزی مباحثی مبنی بر رویآوری شبکه بانکی به دستگاههای کارتخوان، لزوم سرمایهگذاری بخش خصوصی، لزوم راهاندازی کسبوکار در بیرون از محیط بانک در قالب شرکت وابسته و… میان بانکها مطرحشده بود. در اردیبهشتماه ۱۳۸۲، بانک سامان با مشارکت شرکت توسن، اقدام به تأسیس شرکت هایکارت (پرداخت الکترونیکی سامان کیش) نمود؛ این شرکت، اولین شرکت پرداخت الکترونیکی ایران بود که در شهریور ۱۳۸۴ نیز اولین مجوز اصولی را از اداره نظامهای پرداخت دریافت نمود. شرکت بعدی فعال در این زمینه شرکت تجارت الکترونیک پارسیان بود که از پاییز ۱۳۸۲ شروع به فعالیت در حوزه کارتخوان نمود.

.

از اولین پرداخت اینترنتی ایران تا پرواز شاپرک

در یکشنبه یک شهریور هزار و سیصد و هشتادوسه، اولین تراکنش پرداخت اینترنتی روی سایت رجاء انجامشده و تراکنش روی درگاه پرداخت اینترنتی شرکت هایکارت پردازش شد. در آبان ماه ۱۳۸۴، اولین شبکه کارتخوانهای فروشگاهی در فروشگاه شهروند بیهقی راهاندازی گردید. در مردادماه ۱۳۸۴، اولین تراکنش Third Party در شبکه نمایندگیهای ایرانخودرو توسط شرکت کارت ایرانخودرو (وابسته به پرداخت الکترونیکی سامان) و ایرانخودرو میسر گردید، چند ماه بعد پرداخت قبوض خدماتی روی کارتخوانهای بانکی نیز محقق شد. در همان سال، اولین کارتخوانهای اختصاصی پرداختهای دولتی جهت دریافت عوارض خودروها در مناطق بیستودوگانه شهرداری تهران توسط پرداخت الکترونیکی سامان نصبشده و بقیه قسمتهای اولین سامانه پرداخت G2C نیز راهاندازی گردید. در همان سال، برای اولین بار با همکاری شرکت تجارت الکترونیک پارسیان و فروشگاههای شهروند و شرکت شهرپرداز اتصال کارتخوان بانکی به صندوق فروشگاهی میسر شد. در تابستان ۱۳۸۵، اولین نظام پرداخت برای مدل بی 2 بی(B2B) با همکاری شرکت پرداخت الکترونیکی سامان و شرکت ایساکو میسر گردید.

در شهریورماه ۱۳۸۷، اولین تراکنش پرداخت موبایلی روی بستر یواساسدی و با همکاری پرداخت الکترونیکی سامان و شرکت کیش تلکام راهاندازی شد، اندکی بعد با اتکا به خاصیت رومینگ بین اپراتورها و همکاری ایرانسل، کد #724* برای دارندگان ایرانسل نیز قابلدسترس شد. در سال ۱۳۸۹، «سامانه جامع دریافت وجوه دولتی (سوئیچ خزانه)» با همکاری بانک ملی و شرکت پرداخت الکترونیکی و توسن راهاندازی شد. در دیماه ۱۳۹۰ شرکت شاپرک برای مدیریت یکپارچه نظام پرداخت و نظارت مؤثر بر شرکتهای پرداخت الکترونیکی تأسیس و راهاندازی شد. صدور اولین کارتها، پس از راهاندازی سامانه ایران کارت در شبکه بانکی توسط شرکت خدمات انفورماتیک و تقریباً همزمان با نصب اولین خودپردازها (نامی که بانک تجارت برای خودپردازهای خود برگزید) و عابر بانکها (نامی که بانک سپه برگزید) انجام پذیرفت.

در سال ۱۳۷۹، به ازای هر ۹۱ نفر یک کارتبانکی، در سال ۱۳۸۳ به ازای هر ۱۱ نفر یک کارتبانکی، در سال ۱۳۸۴ به ازای هر ۵. ۵ نفر یک کارتبانکی و این روند رشد ادامه داشته و دارد. راهاندازی فاز اول قانون هدفمندی یارانهها در دیماه ۱۳۸۹، چالشی بزرگ را پیش روی شبکه بانکی قرارداد ولی درمجموع نتایج بسیار مثبتی برای ایران فراهم کرد. ضریب بانکپذیری خانوارهای ایرانی ۱۰۰ درصد شد و در ابتدا برای تمامی یارانه بگیران حتی بیسوادان نیز کارتبانکی صادر شد. پس از اجرای موفقیتآمیز این طرح و ارتقای الزامی شبکه پذیرش کارتبانکی که خصوصاً در زمانهای پس از واریز یارانه ترافیک بسیار سنگینی را سپری میکرد، در سال ۱۳۹۱ بهطور متوسط به ازای هر ایرانی بیش از ۲ کارت صادرشده بود. در اسفندماه ۱۳۹۲ نیز برای اولین بار تراکنشهای صورت پذیرفته در شبکه شاپرک از تراکنشهای خودپرداز پیشی گرفت. صدور کارت اعتباری که از دهه هفتاد جزو آرزوهای مدیران بانکی بوده به خاطر مشکلات ربوی و عدم رسیدگی دقیق به این مبحث توسط علمای اسلام، در ایران تا سال 1383 میسر نگردیده بود. در سال ۱۳۸۳، شرکت تجارت الکترونیکی پارسیان اولین سری کارتهای اعتباری را صادر کرد. صدور کارت اعتباری و رفع شبهات ربوی بودن آن به همت جناب مجید شکوهی، از مدیران این شرکت و سید عباس موسویان مشاور فقهی بانک مرکزی میسر شد.

.

شکست کارت اعتباری در ایران

پس از دو سال شتاب در صدور کارت اعتباری و صدور نزدیک به ۷۰۰ هزار کارت اعتباری، روال صدور آن بسیار آهسته شد. در سال ۱۳۸۹ دولت سعی نمود با ارائه طرح میزان، کارت اعتباری را در میان مردم گسترش دهد که علیرغم صدور بیش از ۸۰۰ هزار کارت اعتباری توسط بانک ملی، مشکلات زیادی سر راه پروژه قرارگرفته و مجدداً به محاق رفت. در سال ۱۳۸۰ مقدمات تأسیس یک شبکه بینبانکی در بانک مرکزی مطرح شد. در اولین گام و ناشی از ارائه خدمات سوئیچ کارت توسط شرکت خدمات انفورماتیک به دو بانک کشاورزی و صادرات و اندکی بعد توسعه صادرات، شبکه بینبانکی این سه بانک راهاندازی شد. بهموازات آن دو بانک سپه و تجارت که سامانه مدیریت کارت خود را از شرکت ایران ارقام خریداری کرده بودند نیز سامانه کارت خود را به یکدیگر متصل ساختند. در آذرماه ۱۳۸۲، پس از تلاشهای شبانهروزی در شرکت توسن، بانک سامان بهعنوان اولین بانک خصوصی و نخستین بانکی که از سوئیچی غیر از سوئیچ ایران کارت، سوئیچ شرکت خدمات انفورماتیک، استفاده میکرد، به شبکه شتاب پیوست و بهاینترتیب شبکه شتاب واقعی شکل گرفت.

صنعت پرداخت در ایران هنوز در آغاز راه قرار دارد.

وحید صیامی و اشکان حسینپور

منبع: نشریه بانکداری الکترونیک مرکز فابا، شماره 53