پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

سعید قدوسینژاد: نبودن قانون از قانون بد بهتر است / رویکرد قانونگذاری در ایران کنترل ریسک است نه ایجاد فرصت

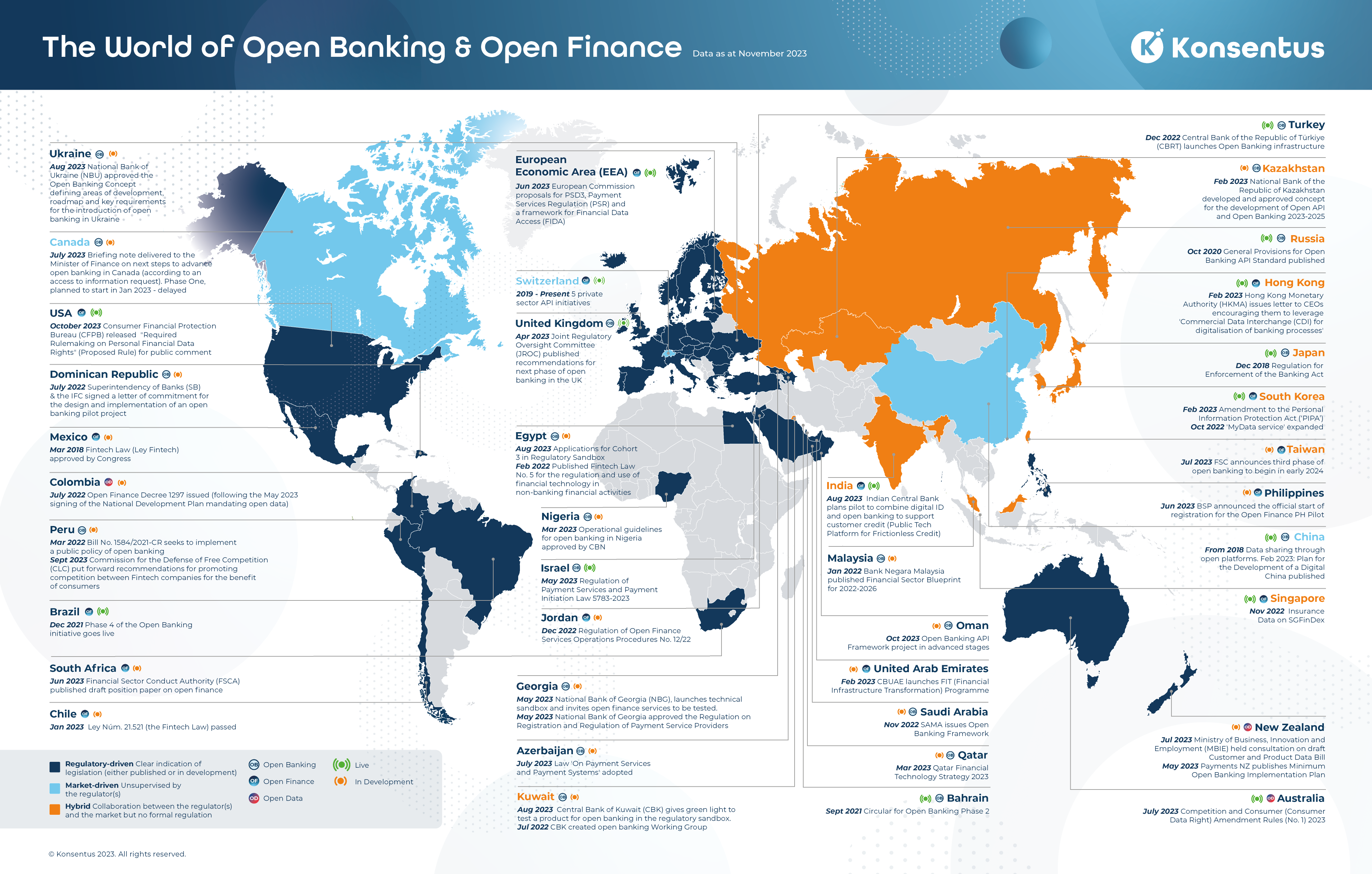

«راه پرداخت» در گزارش «بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان به ما چه میگوید؟ / حرکت بهسوی جهانی اقتصاد باز» که پیشتر منتشر کرده به تحلیل نقشهای جهانی از بانکداری باز و امور مالی باز پرداخته است. سعید قدوسینژاد، عضو هیئتمدیره انجمن فینتک در این گزارش به این موضوع میپردازد که چرا در فضای فینتک نبود قانون بهتر از بودن یک قانون بد است. همچنین نگاهی به سبک قانونگذاری در ایران میاندازد.

او ابراز امیدواری کرده که در وضعیتی کنونی که یکسوم کشورها اقداماتی در حوزه بانکداری باز انجام دادهاند شاید بتوان از بین کشورها و اقداماتی که انجام میشود، یک نمونه خوب خارجی پیدا کرد که بتوان از آن الهام گرفت و با فاصله چندساله پشت آن حرکت کرد. در ادامه از زبان سعید قدوسینژاد، عضو هیئتمدیره انجمن فینتک تحلیل نقشه بانکداری باز، مالی باز و داده باز را میخوانید.

ایران در میان کشورهای خاکستری

این نقشه نشان میدهد که کشورهای مختلف با سرعت خوبی در حال قانونگذاری و ورود به حوزههای بانکداری باز، مالی باز و داده باز هستند. کشورهای روی این نقشه در یک سال گذشته بهروزرسانی یا قانونگذاریهای جدیدی داشتهاند.

همانطور که در این نقشه آمده ایران جزو کشورهای خاکستری است که هیچ اقدامی برای ورود به این حوزهها انجام نداده است. در ایران، بانک مرکزی و نهادهای مشاور آن برای ورود به این سه حوزه عمدتاً به دنبال کنترل ریسک هستند و نه ایجاد یک فرصت. این نگاه بسته مانع از ایجاد فرصت برای حل برخی از مشکلات میشود.

تبدیل تهدید به فرصت

موضوعی که بهظاهر تهدید است، در عمل ممکن است یک فرصت خوب باشد. همین موضوع باعث میشود اصرار رگولاتور برای قانونگذاری کم باشد. رگولاتور در ایران معمولاً زمانی قانونگذاری میکند که سعی کند موضوعی را کنترل کند تا شرایط وخیمتر نشود. سعی بر اینکه زندگی عموم مردم بهتر شود یا کسبوکارهای جدید شکل بگیرند در سبک قانونگذاری ایران کمتر دیده شده است.

قانونگذاری شمشیر دولبه است. نبودن قانون از قانون بد بهتر است. در موضوعات فینتکی نبودن قانون بهتر از قانونگذاری از یک زاویه دید است؛ چراکه در این مواقع منافع مردم و کسبوکار دیده نمیشود و بیشتر منافع مدیریت ریسک در نظر گرفته میشود.

اگر از ابزار قانونگذاری درست استفاده شود رفاه شهروندی بالا میرود و زمینه رشد کسبوکارها فراهم میشود، اما اگر بنا باشد که این اتفاق بهدرستی رقم نخورد، نبودن قانون بهتر از بودن آن است. در ایران اگر قانون خوبی تعیین نشود این حوزه هیچوقت رشد نمیکند و محدود به سرویسهای B2B میماند و عموم مردم اثری از بانکداری باز در زندگیشان نخواهند دید.

بیشتر کشورهای دنیا به این سه حوزه ورود کردهاند و در حال فعالیت هستند. برای رگولاتوری ایران باید این موضوع نگرانکننده باشد؛ با این حال چشماندازی در این سه حوزه برای ایران دیده نمیشود.

الهام از یک نمونه خارجی

اما از طرفی میتوان امیدوار بود که از بین کشورها و اقداماتی که انجام میشود، یک نمونه خوب خارجی بتوان پیدا کرد و از آن الهام گرفت و با فاصله چندساله در ایران، پشت آنها حرکت کرد.

اگر نگاهی به کشورهای همسایه بیندازیم میبینیم که کشورهای حوزه خلیجفارس با اینکه شرایطی مانند ایران داشتهاند اما بانکداری باز را اجرایی کرده یا در حال توسعه آن هستند. امارات متحده عربی یکی از کشورهای همسایه ماست که با سرعت و سرمایهگذاری و ریسکپذیری بالا در حال توسعه این حوزه است.