پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

تحلیل پویا پوراعظم از بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان / برای حرکت به سوی داده و مالی باز باید رویکرد فعلی عوض شود

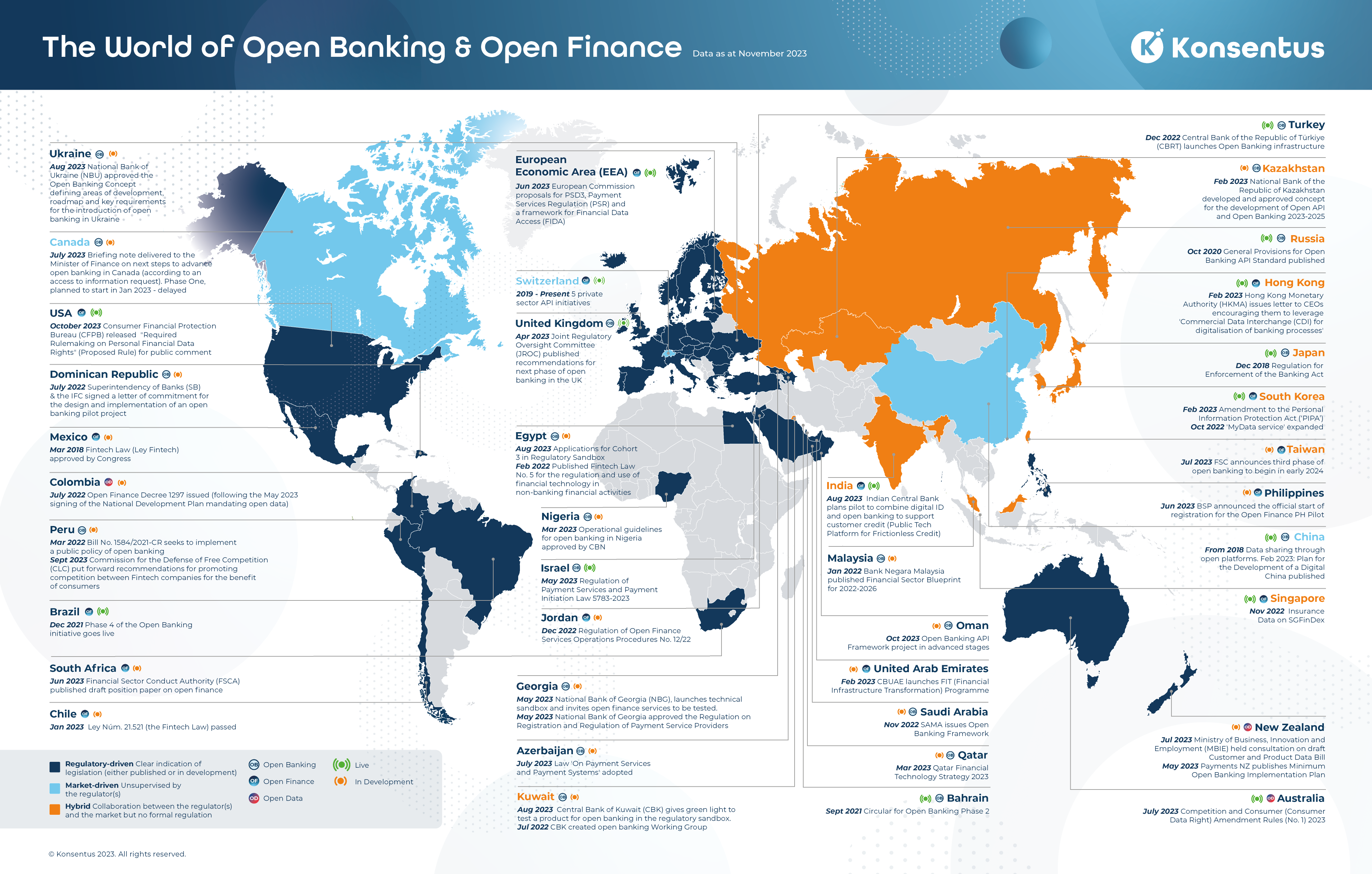

«راه پرداخت» در گزارش «بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان به ما چه میگوید؟ / حرکت به سوی جهانی اقتصاد باز» که اخیراً منتشر کرده، به تحلیل نقشهای جهانی از بانکداری باز و امور مالی باز پرداخته است. پویا پوراعظم، متخصص و مشاور فناوریهای مالی ضمن ارائه تحلیلی از این نقشه به بررسی دغدغههای حاکمیتی رگولاتور در اتحادیه اروپا که در نهایت منجر به پیادهسازی بانکداری باز شد میپردازد و همچنین از دلایل عدم ورود برخی کشورها به سه حوزه بانکداری باز، داده باز و مالی باز میگوید.

پویا پوراعظم، متخصص و مشاور فناوریهای مالی معتقد است که رگولهکردن فضای بانکداری باز در ایران دیگر معنایی ندارد؛ چراکه این موضوع زمانی که باید پیادهسازی میشد، اتفاق نیفتاد و اکنون برای حرکت به سوی مالی باز و داده باز باید رویکرد فعلی عوض شود. در ادامه از زبان پویا پوراعظم، متخصص و مشاور فناوریهای مالی تحلیل نقشه بانکداری باز، مالی باز و داده باز را میخوانید.

اصلیترین دغدغههای حاکمیتی رگولاتور

در این نقشه تقریباً ۴۰ کشور مشخص شده، اما مقایسهای که بین آنها صورت گرفته در یک سطح مشخص انجام نشده است. این مقایسه ترکیبی از حوزههای بانکداری باز، مالی باز و داده باز است.

علامتهایی که روی هر کشور گذاشته شده نشان میدهد که هر کدام از آنها در کدام حوزهها ورود کردهاند و تمرکز بیشتری داشتهاند. همچنین توضیح میدهد قوانینی که در این کشورها تنظیم شده در حال اجرا هستند یا در حال توسعه.

در این نقشه تعدادی از کشورها در سه حوزه بانکداری باز، مالی باز و داده باز در حال توسعه هستند. این موضوع بدان معنا نیست که لزوماً رگولاتور در حال تهیه و تدوین قوانین است. میتواند شامل این موضوع هم شود، اما در حقیقت در بخش market-driven بررسی میکند که آیا بازار و محصولات در حوزه مثلاً داده باز به بلوغ رسیدهاند یا خیر.

Regulatory-driven هم روی کشورهایی متمرکز است که قانونگذار زودتر از سایر بازیگران به حوزه ورود کرده و قوانین و مقررات را تعیین کرده است. Hybrid هم به معنای بلوغ نسبی بازار، محصولات و ورود رگولاتور و تنظیمگری است. دستهبندی در بخش Regulatory-driven و market-driven و Hybrid به خوبی انجام شده است.

در کشورهایی که سیاستهای حاکمیتی به صورت کلان برای ورود به بانکداری باز و مالی باز وجود داشته معمولاً رگولاتور زودتر از بازار ورود کرده است. برای نمونه ورود رگولاتور در اتحادیه اروپا به حوزه بانکداری باز برای قانونگذاری این فضا.

یکی از اصلیترین دغدغههای حاکمیتی رگولاتور در اتحادیه اروپا، وابستگی زیاد حوزه پرداخت و بانک به تراکنشهای مبتنی بر کارت بوده و بهخصوص استفاده زیاد از ویزاکارت و مسترکارت. رگولاتور برای کاهش وابستگی به تراکنشهای مبتنی بر کارت به سوی تراکنشهای مبتنی بر حساب و بانکداری باز رفت و در نهایت ساختاری ایجاد کرد تا زیرساختهای بانکها به فینتکها متصل شوند.

نگاهی بر مفاهیم بانکداری باز و مالی باز

آمریکا نیز Regulatory-driven است. در آمریکا قوانین CFPB تنظیم شده و در واقع این قوانین مربوط به مالی باز است. پوراعظم در ادامه مروری بر مفاهیم بانکداری باز، مالی باز و داده باز داشته است.

بانکداری باز مشخصاً بحث اتصال بانکها و مؤسسات مالی به نهادهای نوآور مثل فینتکهاست که شامل امکان ارائه عملیات بانکی برای مشتری توسط نهاد سوم است یا دسترسی به تراکنشهای مالی مشتریان.

مالی باز نیز به معنای تمرکز روی دیتاها و تراکنشهای مالی مشتریان است. در واقع مالی باز دسترسی شرکتهای فینتک یا نهادهای دولتی را به دیتاهای مشتریان بانکها و مؤسسات مالی امکانپذیر میکند. تمرکز روی دیتاهای مشتریان ازجمله محل سکونت، ریسک مشتری، دیتای شغلی و… میتواند روی تصمیمگیری بانکها و سایر شرکتها برای ارائه محصولات مؤثر باشد. در نهایت کشورها ابتدا فضای بانکداری باز را رگولاتوری میکنند و سپس مالی باز.

در داده باز هم که سعی میشود هر دیتایی که از مشتری وجود دارد در اختیار نهاد مجاز قرار داده شود. در این حوزه سه کشور ورود کردهاند اما تنها در استرالیا این قوانین در حال اجراست.

نگاهی به وضعیت کشورهای حوزه خلیج فارس

کشورهای همسایه مثل امارات متحده عربی، قطر، بحرین و عربستان اغلب در حال توسعه بانکداری باز هستند و هنوز به مالی باز و داده باز ورود نکردهاند. تنها کشور امارات است که در حوزه مالی باز ورود کرده است. کشور بحرین هم وارد فاز دوم بانکداری باز شده و عملاً میتوان گفت این فضا در کشور بحرین قانونگذاری شده است. متأسفانه در ایران هنوز نتوانستیم به این سه حوزه ورود کنیم. البته کارهای زیادی در زمینه قانونگذاری بانکداری باز انجام شد اما در نهایت اتفاقی نیفتاد و سندی منتشر نشد. در حال حاضر شرکتهایی در ایران وجود دارند که از زیرساخت بانکداری باز استفاده میکنند و فکر نمیکنم که رگولهگردن این فضا دیگر معنایی بدهد؛ چراکه زمانی که این موضوع باید اتفاق میافتاد، انجام نشد. امیدوارم تجربه ورود به بانکداری باز درس عبرتی باشد تا اگر روزی خواستیم سیاستهای کلان را به سمت بانکداری باز و داده باز ببریم از رویکرد فعلی استفاده نکنیم؛ چراکه با این رویکرد به سرانجام و نتیجه نخواهیم رسید.

کشورهای خاکستری کداماند؟

روی نقشه تعدادی از کشورها خاکستری هستند. این موضوع بدان معناست که این کشورها در هیچیک از این سه حوزه ورود نکردهاند. این موضوع به سه دلیل اتفاق نیفتاده است؛

تعدادی از کشورها هنوز به بلوغ بانکداری و پرداخت به لحاظ فناوری، اقتصاد و شمول مالی برای همگان نرسیدهاند و به همین دلیل به حوزه بانکداری باز ورود نکردهاند. این موضوع بیشتر مربوط به کشورهای آفریقایی است.

در تعداد محدودی از کشورها نظام پرداخت بهخوبی فعال بوده و نیازمندی در این زمینه وجود نداشته، پس در نهایت کشورها به این سه حوزه ورود نکردهاند.

گروه سوم نیز مربوط به کشورهایی است که هم از سوی رگولاتور و هم صنعت جریاناتی اتفاق میافتد و فعالیتهایی انجام میشود اما به دلیل عدم شفافیت و گزارشدهی و ایزوله بودن نظام بانکداری و زیرساخت پرداخت از کشورهای دیگر اینطور منعکس میشود که فعالیتی در این سه حوزه صورت نمیگیرد. ایران نیز در این دسته قرار دارد.