وحید فرمانی، معاون توسعه محصول فینوداد / در دهه اخیر، با پیشرفت فناوری و تحولات نظام مالی، بانکهای بزرگ به دنبال بهینهسازی فرآیندها و ارتقای تجربه مشتریان خود به وسیله ادغام فعالیتهای خدمات مالی باز (Open Finance) و بهرهگیری از سیستمهای مدیریت ارتباط با مشتری (CRM) هستند. این ارتباط تازه و دینامیک، به بانکها این امکان را میدهد که از دادههای گسترده مشتریان خود بهصورت هوشمندانه استفاده کنند و خدمات مالی خود را نوآورانهتر و کارآمدتر ارائه دهند.

با وجود دسترسی به حجم زیادی از دادههای مشتری، بانکها اکنون قادرند از تحلیل این دادهها به منظور شناخت الگوهای رفتاری مشتریان و تفهیم نیازهای آنها بهرهمند شوند. این اطلاعات ارزشمند، از توسعه محصولات و خدمات جدید گرفته تا بهبود فرآیندهای داخلی بانک، میتواند تأثیرات عمیقی در بهبود عملکرد و افزایش راندمان بانکها داشته باشد.

با تجمیع خدمات مالی باز و ابزارهای CRM، بانکها نهتنها امکان ارائه خدمات بهتر و متنوعتر به مشتریان را دارند، بلکه ارتباطات نزدیکتر و فعالتری با آنها برقرار میکنند. این تلفیق نهتنها برای بانکها امکان بهبود تجربه مشتری، بلکه افزایش اعتبار و رضایت مشتریان را به دنبال دارد.

در این زمینه، ادغام CRM و خدمات مالی باز نقش کلیدی در افزایش توانمندیهای بانکهای بزرگ برای پیشبینی نیازهای مشتریان، ارائه پاسخهای شخصیسازیشده و بهینهسازی فرآیندهای کسبوکار دارد. این تلاقی، به بانکها این امکان را میدهد تا در دنیای رقابتی امروزه، با نوآوری، انعطافپذیری و ارتقای مداوم خدمات خود، جایگاه برتر برنده و ارزش افزوده بیشتری به مشتریان خود ارائه دهند. در ادامه نگاهی کوتاه به خدمات مالی باز (Open finance) در صنعت مالی خواهیم داشت.

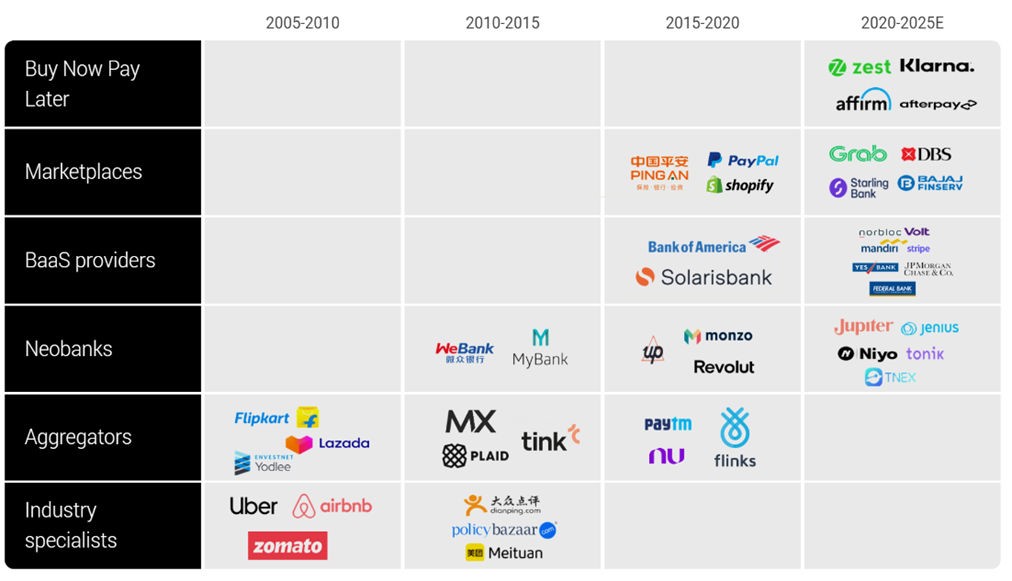

همانگونه که میدانیم خدمات مالی باز (Open finance) در حال حاضر به یک الگوی جدید در صنعت مالی و بانکداری تبدیل شده و در یک دهه گذشته از بانکداری باز به مدلهای درآمدی جدیدی مانند BaaS و BNPL تکامل یافته است (شکل 1).

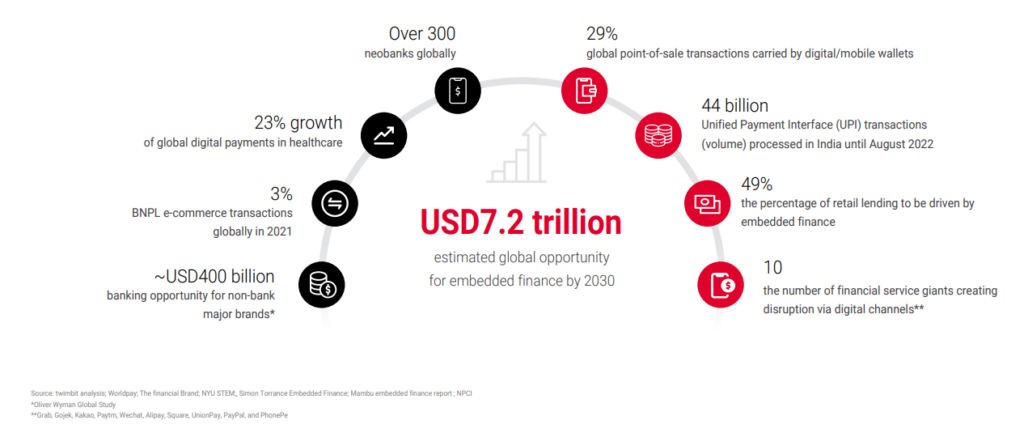

خدمات مالی باز (Open finance) یک اکوسیستم نوآوری دیجیتال را آغاز میکند که در فرایند تجربه مشتری قرار گرفته و یک سیستم مالی فراگیر، شفاف و ایمن ارائه میدهد. ارزش واقعی آن در آسان کردن و بدون اصطکاک کردن زندگی روزمره مشتریان و مصرفکنندگان است. رشد امور مالی باز فرصت قابل توجهی برای شرکتها به جهت ایجاد جریانهای درآمدی جدید و بهبود تجارب مشتریان فراهم میکند. همانطور که صنعت به تکامل و بلوغ خود ادامه میدهد، نظارت بر رشد و تأثیر بالقوه آن بسیار مهم است. در حال حاضر، میتوانیم ببینیم که سرمایهگذاری انجامشده در حال تبدیل به 7.2 تریلیون دلار فرصت رشد تا سال 2030 در سراسر جهان است (شکل 2).

فرصتی برای خدمات مالی باز وجود دارد تا در همه جا در سطح جهانی فراگیر شود و دسترسی به خدمات مالی را دموکراتیک کند. هر کشوری در مرحله متفاوتی از پذیرش و بلوغ مالی باز قرار دارد.

خدمات مالی باز (Open finance) 2023 چشماندازی از مجموع فرصت قابل آدرسدهی، تأثیر اقتصادی بالقوه و عوامل موفقیت حیاتی برای کمک به توسعه تخمینهای بازار برای بانکهای برتر، فینتکها و پلتفرمهای فناوری برای رشد آنها ارائه میدهد.

شرح مختصری از خدمات مالی باز (Open finance)

خدمات مالی باز (Open finance) ارتباطات یکپارچه بین بانکها و ارائهدهندگان خدمات شخص ثالث را از طریق رابطهای برنامهنویسی کاربردی (API) قادر میسازد تا به طور مؤثر محصولات و خدماتی را بسازند، اجرا کنند و ارائه دهند که نیازهای مشتری را برآورده میکنند.

رشد جهانی تأمین مالی باز منجر به سه نتیجه متفاوت شده است:

۱. نگاه ویژه به بانکداری بهعنوان یک سرویس Banking as a Service ( BaaS )

- در این مدل به نهادهای غیربانکی اجازه میدهند خدمات مالی را بدون نیاز به دریافت مجوز بانکی ارائه دهند که این شامل مشارکت با یک بانک دارای مجوز است که زیرساختهای لازم و انطباق با مقررات را فراهم میکند، درحالی که نهاد غیربانکی بر ارائه رابط کاربری، تجربه مشتری و خدمات اضافی تمرکز میکند.

- بانکها نیز میتوانند محصولات و خدمات خود را بهراحتی در اختیار مشتریان خود قرار دهند.

2. یکپارچهسازی خدمات مالی در سایر پلتفرمهای دیجیتالی- Embedded finance

- این کار به بانکها کمک میکند با تسهیل یکپارچهسازی خدمات مالی در سایر پلتفرمهای دیجیتالی، خدمات متفاوتی را به مصرفکنندگان ارائه بدهند. در زمینه امور مالی باز، که عموماً به استفاده از APIهای باز (واسطهای برنامهنویسی کاربردی) و همکاری بین مؤسسات مالی مختلف و توسعهدهندگان شخص ثالث اشاره دارد.

- تجربه این سرویس منجر به تراکنشهای مالی میشود که از تمام جنبههای زندگی روزمره مشتریان و نیاز روزمره آنها پشتیبانی میکند.

3. -کسب درآمد از دادهها (Data monetization)

- کسب درآمد از دادهها، در زمینه Open Finance، به فرآیند ایجاد درآمد با استفاده از دادههای مالی اشاره دارد. مؤسسات مالی، شرکتهای فینتک و سایر نهادها میتوانند از اطلاعات ارزشمندی که در مورد رفتارهای مالی، تراکنشها و ترجیحات مشتریان دارند، سرمایهگذاری کنند.

- مدلهای کسبوکار شامل ارائه دادههای خام بهعنوان یک سرویس، بینشهای عملی تولیدشده از دادهها یا نتایج حمایتی، مانند KYC، مدیریت تقلب و سایر خدمات نوآورانه است.