محمد پیروی، کارشناس ارشد مطالعات راهبردی هلدینگ فناوری و نوآوری بانک تجارت / خدمات مالی، خردهفروشی، لجستیک و بسیاری از صنایع دیگر از سال 2020 در سراسر جهان، تغییر و تحول قابل توجهی یافتند که این تغییرات باعث ظهور بازیگران و مدلهای کسبوکار جدیدی در صنایع مختلف شد. یکی از این تغییرات، ارائه خدمات در قالب اپلیکیشنهای تلفن همراه است.

کاربران از برنامههای کاربردی مختلفی مانند موبایلبانک، کیف پول دیجیتال، تجارت الکترونیک و حملونقل عمومی در تلفنهای همراه خود استفاده میکنند. بر اساس بررسیهای صورتگرفته، کاربران تقریباً سه ساعت در روز را صرف برنامههای کاربردی در تلفنهای هوشمند میکنند. از سویی دیگر، زمان صرفشده برای برنامهها به دلیل فاصلهگذاری اجتماعی و محدودیتهایی که به دلیل شیوع کرونا ایجاد شد تا 25 درصد افزایش یافت.

یکی از موضوعاتی که در این میان پررنگ شد، ارائه خدمات در قالب سوپراپلیکیشن بود. سوپراپلیکیشنها از یکپارچهسازی چندین برنامه از جمله مدیریت پرداخت در قالب یک برنامه واحد پشتیبانی میکنند. در واقع یک سوپراپلیکیشن تمام نیازهای کاربر را در قالب یک برنامه برآورده میکند؛ بدون اینکه فضای گوشی توسط اپلیکیشنهای مختلف اشغال شود. دسترسی سریع، کارکرد آسان و تجربه کاربری بهتر از ویژگیهای مشترک در تمام سوپراپلیکیشنهای محبوب دنیاست. سوپراپلیکیشنها میتوانند خدمات را بر اساس نیازهای کاربر سفارشی کنند. اخیراً برخی از بازیگران اصلی صنایع مختلف، خدمات صنایع دیگر را در برنامههای خود ادغام کرده و در حال حرکت به سمت سوپراپلیکیشن هستند.

اندازه بازار جهانی سوپراپلیکیشنها در سال 2022 به 30/61 میلیارد دلار رسید و انتظار میرود با نرخ رشد مرکب سالانه 4/27درصدی تا سال 2030 رشد داشته باشد. افزایش پذیرش تجارت الکترونیک و پرداخت دیجیتال یکی از دلایل رشد سوپراپلیکیشنهاست. از سویی دیگر، براساس بررسیهای انجامشده در زمینه سهم درآمدی در اپلیکیشنهای تلفن همراه مشخص شده که آسیا و اقیانوسیه با سهم درآمدی 4/46درصدی از بازار سوپراپلیکیشن پیشرو بوده و رشد 29درصدی در بازار سوپراپلیکیشن آسیا و اقیانوسیه به دلیل رشد جمعیت و ضریب نفوذ اینترنت و تلفن همراه در این منطقه انتظار میرود.

یکی از دلایل توجه به سوپراپلیکیشنها، دسترسی آنها به دادههای مختلف کاربران است. این دسته از اپلیکیشنهای تلفن همراه میتوانند دادههای رفتاری کاربران را جمعآوری کنند که در درک بهتر نیازهای مشتری و ارائه پیشنهادات و راهکارهای بهتر، ارائه پیشنهادهای خدمات بهتر بر اساس میزان استفاده و نیز بهبود فرایندهای عملیاتی کاربرد دارند.

یکی از بخشهایی که همیشه در سوپراپلیکیشنها وجود داشته، ارائه خدمات مالی و درگاه پرداخت است. اما این سؤال نیز مطرح است که آیا سوپراپلیکیشن در ارائه خدمات بانکی برای بانکها بخصوص در بانکداری دیجیتال میتواند مفید باشد؟ با مطرحشدن بانکداری الکترونیکی و به دنبال آن بانکداری دیجیتال، بانکها به سمت ارائه خدمات آنلاین از طریق اپلیکیشنهای بانکی حرکت کردند. نکتهای که در بررسی اپلیکیشنهای بانکها به چشم میخورد، تعداد زیاد این اپلیکیشنهاست؛ به صورتی که برخی از بانکهای کشور بیش از دو اپلیکیشن دارند که بسیاری از خدمات آنها در تمام اپلیکیشنهایشان یکسان است. در این میان، آنچه در رشد برنامههای کاربردی بانکها اتفاق افتاد، سردرگمی مشتریان در میان اپلیکیشنهای مختلف در یک بانک و دریافت خدمات مناسب از آنهاست.

سوپراپلیکیشن در بانکداری میتواند یکی از زمینههای ایجاد مشارکت و تعامل با سایر بازیگران در صنایع دیگر باشد که این زمینه در قالب ایجاد درگاههای پرداخت، کیف پول مشترک و ارائه خدمات اعتباری امکانپذیر است. از سویی دیگر، با استفاده از سوپراپلیکیشن، بانک میتواند زمینه ایجاد همکاری با استارتاپها را در قالب ارائه خدمات مشترک فراهم آورده و زیرساختی برای ایجاد بانکداری باز در بانکها باشد. همچنین با استفاده از این دسته از برنامههای تلفن همراه، بانک میتواند ضمن ایجاد تجربه مناسب از ارائه خدمات مالی به مشتری، وفاداری او را افزایش دهد و باعث جذب مشتری نیز شود.

بررسیهای انجامشده نشان میدهد که سوپراپلیکیشن از دو جهت مورد توجه بانکها و بازیگران حوزه خدمات بانکی از جمله فینتکهاست. جنبه اول، حضور همهجانبه در بازار تجارت الکترونیک و ارائه خدمات یکپارچه به مشتریان بوده و جنبه دوم، مشتریمحوری و ایجاد شبکههای همکاری گسترده با سایر بازیگران است.

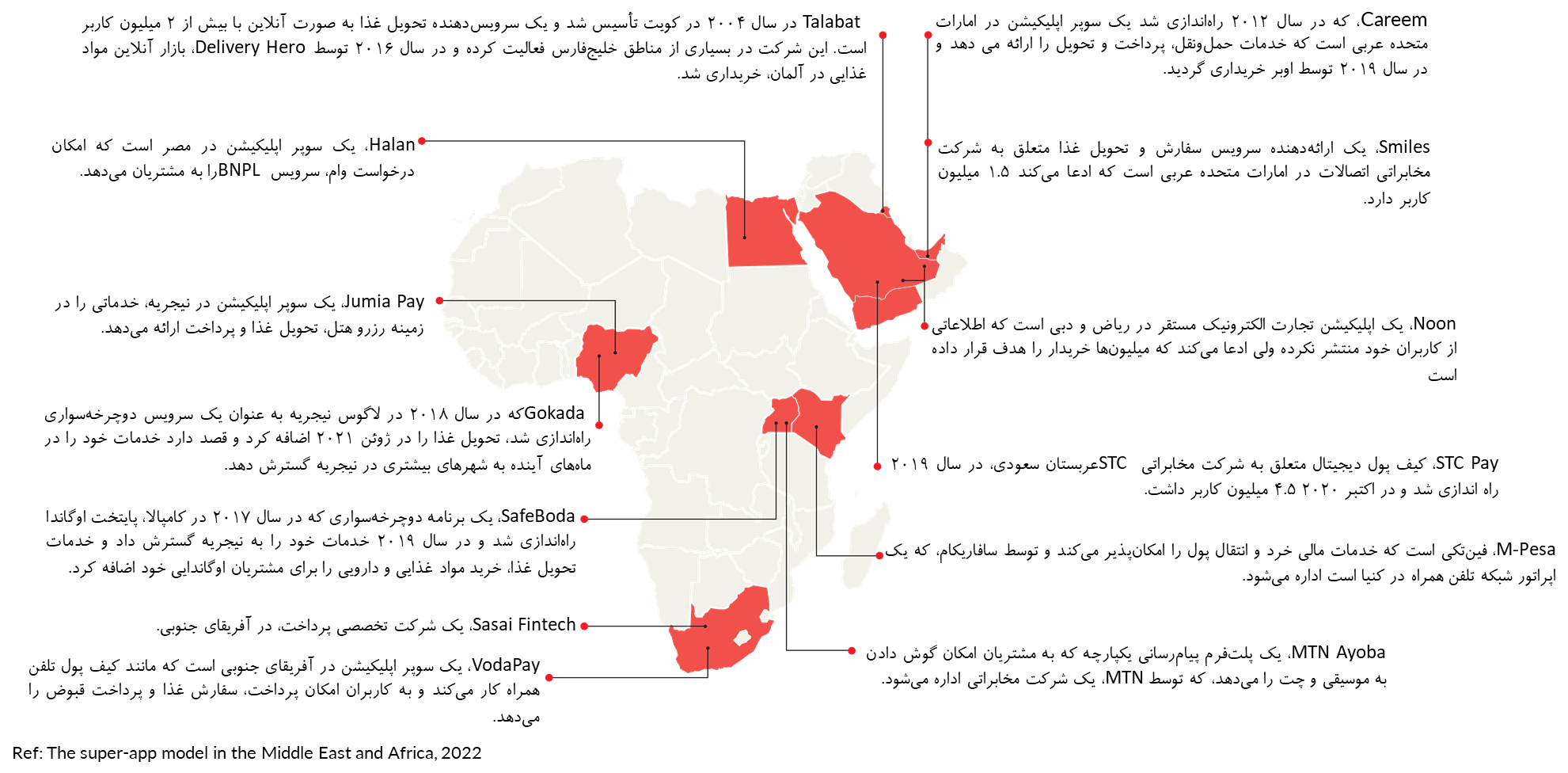

یکی از رویکردهای ایجاد سوپراپلیکیشن در جهان، استفاده از ظرفیت سایر بازیگران در ایجاد بستری برای ارائه خدمات به مشتری است. معمولاً بازیگرانی که بیشترین جامعه مشتریان را دارند میتوانند خدمات بازیگران دیگر را در کنار خدمات خود در قالب یک اپلیکیشن ارائه دهند.

با توجه به گسترده بودن اپلیکیشنهای بانکی در ایران، به نظر میرسد بانکها که اصولاً ارگانهای منظم و دقیقی هستند، در حوزه اپلیکیشنها نظمی ندارند. به همین دلیل، بانکهای کشور میتوانند از ظرفیت موجود در سوپراپلیکیشن برای یکپارچهسازی خدمات ارائهشده استفاده کنند. از سویی دیگر، ذکر این نکته نیز لازم است که بانکها در کنار ارائه خدمات مالی، شرکتهایی مانند ارائهدهندگان خدمات بیمه یا گردشگری را نیز در ذیل مجموعه خود اداره میکنند که با استفاده از سوپراپلیکیشن میتوانند جامعه مشتریان آنها را نیز گستردهتر کنند.