پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بانکداری باز، اگرچه مفهومی نوین در نظام بانکداری کشور محسوب میشود اما توانایی و قابلیت بالایی برای شکلدهی به اقتصاد دیجیتال کشور و همچنین ارزشافزایی به آن دارد. بانکداری باز به فرآیند گفته میشود که در آن، بانکها دسترسی به اطلاعات مشتریان خود را (با شرط اخذ اجازه از آنها) برای شرکتهای فینتک و ارائه دهنده خدمات و سرویسهای بانکی، ممکن میسازند.

بانکداری باز محصول یا سرویس نهایی برای استفادهکنندگان نهایی نیست بلکه زیرساختی برای ارائه محصولاتی شخصیسازی شده با حداکثر کارایی است و از این جهت مهم محسوب میشود که میتواند همسویی با تغییر سلیقه کاربران شبکه بانکی را در زمان کوتاه و بهواسطه ابزارهای نوین بانکی ایجاد میشود.

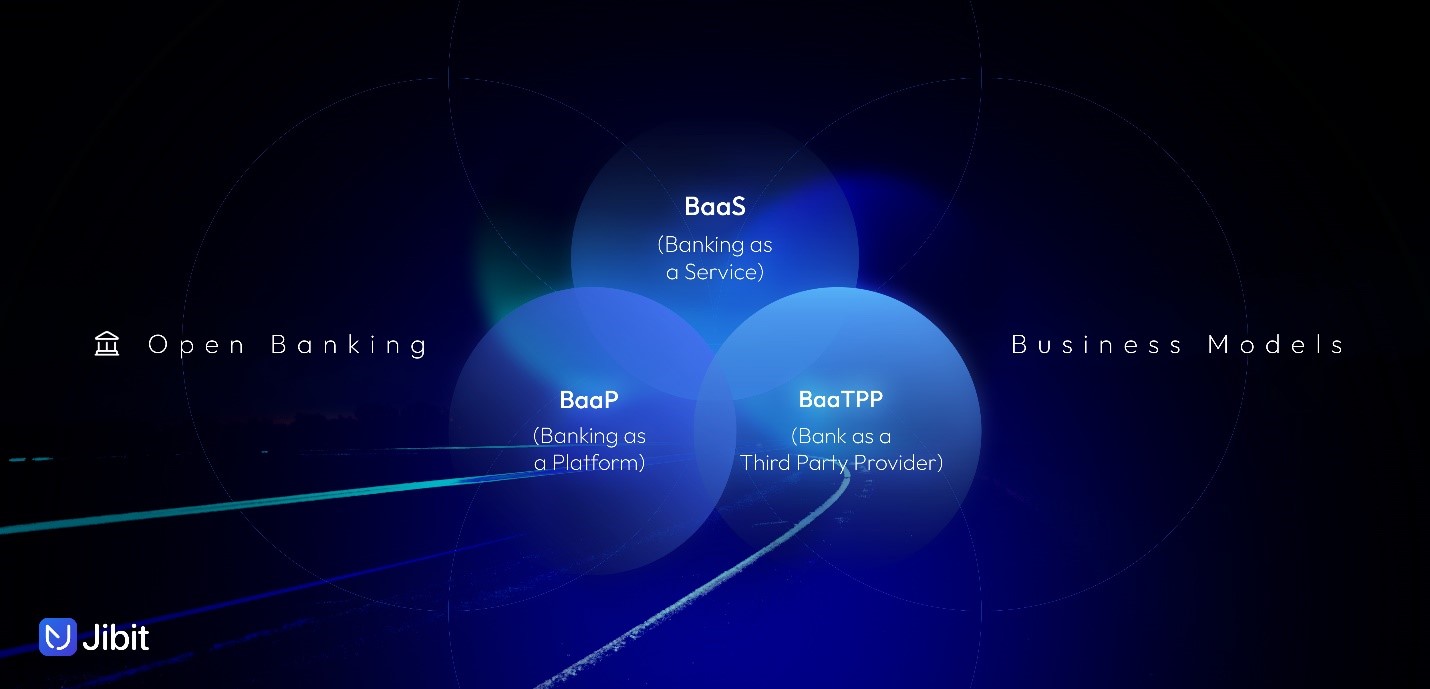

به گزارش روابط عمومی جیبیت، به صورت کلی سه مدل برای ارائه سرویس بانکداری باز فیمابین بانکها و شرکتهای ثالث برای ارائه سرویسهای پیشرفته بانکی وجود دارد که شامل BaaS یا بانکداری به مانند سرویس، BaaP بانکداری به مانند پلتفرم و BaaTPP یا بانک به مانند شرکت ثالث است. تمام این مدلها بر پایه API و با همکاری میان بانکها و شرکتهای ثالث میسر میشود.

BaaS یا بانکداری بهمانند سرویس

نامآشناترین مفهوم پس از بانکداری باز برای فعالان بخش بانکی و بازارهای سرمایهای، Banking as a Service است. این مفهوم به همان چیزی اشاره دارد که سالهاست به عنوان یکی از ارکان ارائه خدمات نوین بانکی در محافل مختلف، مورد توجه قرار میگیرد.

BaaS مدل همکاری سه و حتی چهارجانبه میان بانکها، شرکتهای ارائهدهنده زیرساختهای فنی، Ecommerceها و کاربران است که بر پایه آن، بانکها خدمات و سرویسهای پیشرفته را از طریق شرکتهای ثالث یا Third Party Provider در دسترس کاربران قرار میدهند؛ کاربران در این مدل همکاری میتواند مشتریان نهایی باشد یا Ecommerceها.

شرکتهای ثالث با در اختیار داشتن ابزارهای پیشرفته فنی و توسعه آنها در کوتاهترین زمان ممکن، میتوانند سرویسهای مترقی بانکی مانند دایرکتدبیت (برداشت مستقیم خودکار) یا Direct Debit را با توجه به نیاز روز بازار یا صنعت خاص، ارائه دهند.

بهعنوان مثال پلتفرمهای فروش حق پخش فیلم و سریال مانند نتفلیکس با در اختیار داشتن این سرویس میتوانند حق عضویت ماهانه کاربرانشان را در صورت اجازه آنها در موعد مقرر و با مبلغی که پیشتر توسط کاربر تأیید شده بود، برداشت کنند.

مثال دیگر BaaS نیز در پلتفرم آمازون قابل مشاهده است؛ خریداران و فروشندگان با داشتن کارت نقدی آمازون میتوانند از حساب کاربری خود پول را جابهجا کرده و با آن کارت نقدی، خریدهای حضوری خود را نیز انجام دهند.

BaaP یا بانکداری بهمانند پلتفرم

Banking as a Platform بازتعریف یک ایده و طرح اصلی برای بانکداری است که در آن نه تنها کاربران نهایی شبکه بانکی که حتی ابزارهای هوشمندی که از آن بهره میبرند نیز به عنوان یک جامعه هدف در نظر گرفته شده است.

بانکداری پلتفرمی برای پاسخ به نیاز چند گروه شکل گرفت؛ اول، نسل جدید استفادهکنندگان از خدمات بانکی است که انتظار دارد تمام آنچه که از شبکه بانکی میخواهد، بدون نیاز به حضور در شعبه و تنها از طریق گوشی تلفن همراه یا سایر دستگاههای هوشمند، دریافت کند.

گروه دوم، کسبوکارهایی هستند که در ابتدای راه خود قرار دادند یا آنقدر بزرگ نشدهاند که بتوانند تسهیلات متناسب با شرایطشان دریافت کنند یا بانکها گزینه مناسبی برایشان ندارند.

گروه سوم نیز افرادی هستند که به اعتبارات دسترسی ندارند یا نمیتوانند از آن استفاده کنند. بنابراین میتوان ادعا کرد که تساوی در حق دسترسی به اعتبارات بانکی نیز از دیگر دلایلی است که بانکداری پلتفرمی شکل گرفته تا در ذیل آن حتی افراد حقیقی بدون ضامن نیز بتوانند تسهیلات مورد نیاز خود را دریافت کنند و هر متقاضی به عنوان واجد شرایط بالقوه در نظر گرفته شود.

با تمام این تفاسیر شاید بتوان بانکداری بهمانند پلتفرم را اینگونه توضیح داد؛ ایجاد ابزارهای نوین در بانکداری که در آن بانک و یک شرکت (عمدتاً ارائهدهنده خدمات فنی) به سمت پلتفرمی شدن پیش میرود. بدین معنا که خدمات بانکی مانند انتقال وجه با همکاری یک بانک در پلتفرم مربوطه، قابل مشاهده و استفاده است.

باید به این نکته توجه کرد که کاربر نهایی در BaaP، مشتری بانک است در حالی که برای BaaS میتواند مشتریان یک خردهفروشی آنلاین باشد. ابزارهایی که کاربران استفاده میکند درگاه موبایل و وب بانک است در حالی که برای BaaS اینگونه نیست (به مثال آمازون دقت کنید). تفاوت دیگر اینکه مالکیت سرویسی که در ذیل مدل BaaP ارائه میشود، بانک است. با بانکداری پلتفرمی، سرویسهای بانکی با پلتفرم بانکی مورد نظر به اشتراک گذاشته میشود.

BaaTPP یا بانک به مانند شرکت ثالث

گاهی منبع ارائهدهنده سرویسهای بانکی به جامعه هدف، نه بانکها بلکه شرکتهای ثالثی هستند که زیرساختهای فنی پیشرفتهتری از بانکها در اختیار دارند و در سریعترین زمان ممکن میتوانند نسبت به ارائه آن به جامعه هدف اقدام کنند. در مدل همکاری Bank as a third party provider شرکتهای فینتک و ارائهدهنده خدمات پیشرفته فنی، نقش مهمی در ارائه سرویسهای مدرن و در نهایت بهبود تجربه کاربری افراد خواهند داشت. البته نباید از نقش بانکها نیز غافل شد. چرا که اگر بانکها دادههای خود به اشتراک نگذارند نه تنها مدل BaaTPP که تمام مدلهای همکاری فیمابین بانکها و شرکتهای ارائهدهنده خدمات بانکی برتر، شکل نمیگیرند.

بانکداری باز، مفهومی آمیخته با نوآوری و خلاقیت

تغییر سلیقه کاربران شبکه بانکی، نیاز به سرویسهای پیشرفته همچنین ارتقای کیفیت خدمات بانکی باعث شده که بانکداری به شکل سنتی آن نتواند پاسخگوی نیاز افراد باشد. بنابراین مهمترین دلیل شکلگیری بانکداری باز، ارائه راهکارها و سرویسهایی است که شبکه سنتی بانکی قادر به تأمین آن در کوتاهمدت و با بالاترین کیفیت نیست. طی سالهای اخیر سعی شده با ابزارهایی مانند API دستیابی به اهداف گفته شده، تسهیل شود.

ظهور بانکداری باز و APIهای بانکی توانست مدل تعامل بانکها با مشتریان خود را نیز تغییر دهد. اگرچه هدف این تعامل ارتقا و بهینهسازی تجربه کاربری بوده اما این مدلها درآمدزایی شبکه بانکی را نیز افزایش داد.

جیبیت با ارائه سرویسهای مبتنی بر بانکداری باز و BaaS علاوه بر توسعه خدمات پیشرفته و سرویسهای مترقی بانکی، این امکان را به استفادهکنندگانش میدهد که از بهروزترین سرویسها برخوردار شوند.